Продукты Банки.ру

Показать еще

Скрыть

Финансовая подушка, где хранить

Логичный вопрос, где хранить сформированный запас денежных средств? Можно конечно дома в тумбочке, на карте или личном счете с постоянной возможностью доступа к деньгам.

С одной стороны хорошо, что их можно быстро снять или просто взять, но есть обратная сторона. Ведь в случае возникновения любого соблазна, вы вашу подушку сможете “слить” в считанные минуты.

А, еще из недостатков, это то, что у них нет никакой защиты от инфляции и на это нужно обращать внимание в России. Кроме того, ее могут еще и банально из дома выкрасть, в принципе с карты тоже могут

- Можно рассмотреть добрые банковские вклады с возможностью пополнения и частичным снятием без потери процентов. Но, такие вклады по доходности не покрывают даже инфляцию. Все равно лучше так, чем никак.

И помним, что больше чем 1,4 миллиона на человека в одном банке не храним. Пока что, АСВ (агенство по страхованию вкладов) страхует только такой максимальный размер вкладов.

-

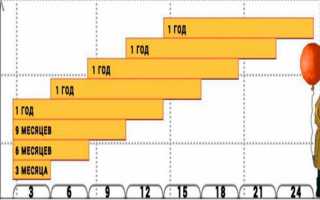

- Можно обдумать вариант пополнения депозитов лесенкой. Это, когда вы всю сумму делите допустим на 4 части. Приходите и открываете сразу четыре вклада. На 3 месяца, 6 месяцев, 9 месяцев и 12.

Если, на каком-то этапе срочно нужны будут средства, то существенной потери в доходности не будет , потому что каждые 3 месяца у вас будет высвобождаться сумма, которую вы можете взять, если у вас возникла форс-мажорная ситуация или же перекладывать на следующий вклад.

Например: у вас освободился 3 месячный вклад, вы берете и перекладываете его на 6 месячный. По другим существующим, срок сдвигается на 3 месяца. Соответственно по 6-ти месячному становится до окончания 3 месяца. По 9 месячному — полгода. По годовому — 9 месяцев.

Таким образом, если потребуются денежки, вам не придется снимать их со всего большого вклада и лишаться своих процентов по этим накоплениям. Из минусов, это беготня каждые три месяца в банк .

- Еще один проверенный вариант, это карты рассрочки.

Можно заиметь себе карты Халва или Совесть и делать необходимые покупки с рассрочкой на полгода. Допустим сломалась стиральная машина стоит 30 000 рублей.

Можно взять из резерва и потом постепенно вносить деньги обратно, закрывая “пробоину” в своем резерве, но зачем? Можно взять в рассрочку без процентов по любой из вышеперечисленных карт. А финансовая подушка остается нетронутой и на нее еще капают проценты.

Заключение

Финансовая подушка безопасности для семьи, это очень важно. Можно начать откладывать с маленькой суммы и это обязательно войдет в приятную привычку, как у меня)). И хотя, мы позаботимся, чтобы резерв хранился в максимально в ликвидном месте, все же пользоваться им следует только в очень критической ситуации

Деньги должны генерировать деньги. Пусть небольшой процент прироста от вклада в банке, но он есть, чем от хранения денег под матрасом

И хотя, мы позаботимся, чтобы резерв хранился в максимально в ликвидном месте, все же пользоваться им следует только в очень критической ситуации. Деньги должны генерировать деньги. Пусть небольшой процент прироста от вклада в банке, но он есть, чем от хранения денег под матрасом.

На этом я заканчиваю свою заметку всем желаю успехов в накоплении семейного резерва безопасности, чтобы на 100% быть уверенным в завтрашнем дне.

с ув. Валентина.

Как это происходит

Предположим, у вас открыт брокерский счёт, средства с которого вы инвестируете в акции. На данный момент интересных для покупки акций с вашей точки зрения на рынке нет, поэтому средства на счету временно не используются. Лучшим решением будет «припарковать» их в такой надёжный инструмент, как ОФЗ. Их учётом занимается Национальный расчётный депозитарий, поэтому риск потери средств довольно мал. Но это ещё не всё. Одна из ловушек, в которую могут попасть неопытные инвесторы, заключается в «добровольном» предоставлении своих ценных бумаг во временное пользование брокера

Этот пункт может присутствовать в договоре, но далеко не все клиенты обращают на него внимание. В дальнейшем брокер пользуется их бумагами для залога при операциях краткосрочного кредитования, о чём клиенты даже не догадываются. Но и когда условиями договора такие действия запрещены, остаётся лазейка, которой пользуются недобросовестные брокеры

При покупке акций информация о том, кто является их новым владельцем, записывается не напрямую в реестре эмитента, а в реестре депозитария. В реестре эмитента депозитарий значится как номинальный держатель. Но брокер может иметь и свой депозитарий. Тогда действия с акциями клиента будут скрыты как от их владельца, так и от эмитента. Все перечисленные манипуляции активно применялись упомянутыми выше брокерами, проводившими собственные высокорисковые сделки. Отсюда вывод: если вы инвестируете в ценные бумаги в расчёте на долгосрочное владение, можно оформить их учёт в реестре эмитента, а не в депозитарии. Это снизит мобильность дальнейших операций с ними, но защитит от потери. Наконец, ещё один источник риска для инвестора – торговля с кредитным плечом. В этом случае он сознательно даёт брокеру право на предоставление дополнительных средств под залог ранее купленных бумаг. Строго говоря, во время совершения сделки инвестор может лишиться своих бумаг, если брокер по тем или иным причинам окажется не способен откупить их с рынка. Поэтому общая рекомендация – никакой маржинальной торговли.

Банкротство зарубежных брокеров – не такое уж редкое явление, но имеющее несколько иную природу. Многие крупные брокеры являются самостоятельными инвесторами на фондовом рынке и активно инвестируют в облигации и другие инструменты. Пример – история с MF Global. Пытаясь заработать на европейском долговом рынке, компания привлекла более $2 млрд кредитов для высокорисковых сделок с государственными облигациями Испании, Италии и др. стран. На конец октября 2011 г. портфель европейских облигаций MF Global стоил $6,3 млрд, но компания уже имела квартальный убыток около $200 млн. Публикация отчёта вызвала понижение кредитных рейтингов MF Global до мусорного уровня и паническую распродажу его акций. 31.10.2011 было подано заявление о банкротстве брокера. Его долг составлял почти $40 млрд. Это банкротство стало одним из крупнейших в мировой истории.

Стоит ли отказываться от финансовой защиты?

Финансовая защита по кредитам не всегда бывает невыгодной. Решение об отказе или принятия условия является добровольным, однако, зачастую перед окончательным «нет» целесообразно изучить все сопутствующие обстоятельства:

1. Расчет переплаты с защитой и без:

Как правило, страховка по кредиту поощряется лояльными условиями со стороны банка. Например, процентная ставка может быть снижена на 1%. Если стоимость защиты окажется ниже этого значения, то имеет смысл с ней согласиться. В таком случае переплата будет меньше, а в качестве приятного дополнения заемщик окажется застрахован.

2. Страховые случаи:

Стоит как следует изучить страховые случаи, указанные в договоре. Их перечень может разниться в зависимости от банка. В одних в этот список входят, действительно, редкие, возникновение которых маловероятно. Как следствие, защита от них не оправдана. А вот в других, изложены обстоятельства, шанс возникновения которых значительно выше. Тогда определять целесообразность лучше исходя из конкретных жизненных ситуаций заемщика в период обращения за кредитом.

3. Объект страхования:

Вместе с тем, стоит учитывать, что именно попадает под защиту. Как правило, это физическое состояние заемщика. Тем не менее, когда приобретаемый объект выступает в качестве залога, он также подлежит страхованию. В ряде случаев это полезно, например, при автокредите.

Читайте: Страхование залогового имущества.

4. Условия финансовой защиты:

Часто программы страхования и защиты имеют вариативность.

Так, на основании пожелания клиента могут вноситься или исключаться

определенные пункты. Такая комбинаторика не только может сказаться на цене

страховки в меньшую сторону, но и сделать ее оправданной.

5. Предложения различных компаний:

Если содержание договора с банком не запрещает сотрудничество с иными страховыми организациями, то можно изучить их предложения. В случае, если они окажутся выгоднее, то разумно будет предложить этот вариант в качестве альтернативного.

Финансовая защита — страхование

Перейдем ко второй части плана финансовой защиты — страхованию жизни и здоровья. Рисковый вариант страхования знаком многим людям еще с советских времен либо по аналогии со страхованием автомобилей. Оплачивается годовой взнос, к примеру, 6 000 рублей, и клиент застрахован на 700 000 рублей в течение одного года. В конце срока взносы не возвращаются.

По-другому работает накопительное страхование жизни. Сроки таких программ – от 5 лет и выше (по выбору клиента), т.е. они долгосрочные. Взносы клиентов не «сгорают», а накапливаются. Страховая компания управляет этими деньгами, поэтому на них начисляются гарантированные 3-4 % годовых и дополнительный процент в зависимости от результатов управления. В конце срока действия программы сумма взносов вместе с процентами выплачивается застрахованному лицу. Прелесть накопительного страхования в том, что уже после первого платежа действует защита в полном размере.На рисунке показаны очень примерные цифры, а конкретный расчет делается индивидуально под каждого человека. Конечная стоимость страховки будет зависеть от срока, возраста, пола, состояния здоровья, места работы застрахованного.

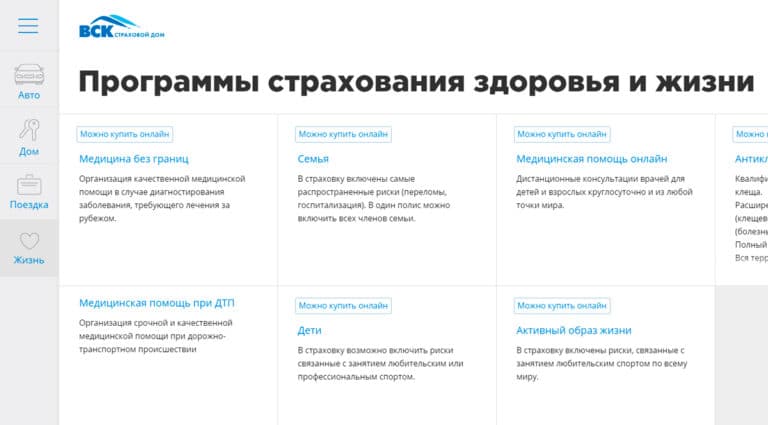

ВСК страховой дом

Программа защиты жизни от ВСК страховой дом действует на территории всего мира и хорошо подойдет путешественникам. Стоимость полиса начинается от 330 рублей и зависит от суммы покрытия ущерба. В минимальный тариф включается финансовая защита на 50 000 рублей, а максимальная сумма составляет 500 000 рублей. Страховка оформляется на сайте и действует 1 год.

Полис предусматривает защиту в случае смерти, инвалидности, экстренной госпитализации и травм в результате несчастных случаев и ДТП. Сумма выплаты зависит от тяжести повреждений и дополнительных факторов: хирургическое вмешательство или временная нетрудоспособность. Оформление договора займет несколько минут, для этого не нужно идти в офис или дожидаться подтверждения менеджера.

Заполните электронную форму с личными данными и выберите подходящие условия. После оплаты сервис автоматически обрабатывает данные и высылает действующий бланк полиса на почту. ВСК страховой дом пользуется популярностью у клиентов и считается лучшей компанией для оформления страховки от несчастных случаев.

Особенности финансовой защиты Сбербанка

- Стоимость финансовой защиты рассчитывается по формуле: страховая сумма×тариф подключения к программе (1,99% годовых)×(срок страхования в месяцах/12). В условиях компании Сбербанк Страхования указывается иной тариф – 2,99%, правда, финансовая защита охватывает не только жизнь и здоровье, но и недобровольную потерю работы. Как правило, вместе с потребительским кредитам предлагают заключать именно такой договор страхования.

- Срок страховки не приравнен к сроку действия кредитного договора. Он начинает действовать с даты подписания заявления о страховании и внесения всей платы по страховке. Если кредит погашен досрочно, договор страхования все равно продолжит действовать до конца обозначенного в его условиях срока или до дня досрочного расторжения.

- Плата за страховку вносится (высчитывается) сразу. Предполагается, что ее можно погасить как за свой счет, так и за счет кредитных средств в день подписания договора или в установленные его условиями сроки и порядке. В самих условиях страхования по этому поводу разъяснений нет, поэтому если вас ставят перед фактом, что средства уже вычтены из суммы кредита – уже повод оспаривать такие действия.

- Досрочное прекращение страхования возможно по письменному заявлению и только при личном обращении в банк. Представить документ по почте или иным каналам связи – нельзя, он не будет рассмотрен. Правда, в условиях Сбербанка Страхования такого требования нет, и способы подачи (представления) заявления не рассматриваются вообще.

- Вернуть средства, уплаченные за услугу, можно только в случае отказа от страховки в 14-дневный период, исчисляемый с даты подачи заявления о страховании. При условии незаключения договора страхования – 100% возврат суммы, если договор заключен – 100% за минусом подоходного налога (НДФЛ, 13%).

Банком и компанией «Сбербанк Страхование» оговаривается возможность изменения базовых условий и их конкретизация при подготовке договора страхования, заключаемого с определенным лицом. Поэтому условия договора могут отличаться от базовых. Меняться может и тариф за подключение к Программе, а значит, и общая сумма платы за услугу. Многое зависит и от того, какие именно страховые случаи будут охватываться страховкой.

На сегодняшний день стандартным для страхования заемщиков Сбербанка считается охват здоровья, жизни и недобровольной потери работы заемщика. Все это требует предельно внимательного прочтения документов при подаче заявления на страхование и подписании договора.

Сколько денег нужно иметь?

Финансовые советники и умные книжки по финансовой грамотности советуют держать запас эквивалентный 6-12 месяцам ваших расходов.

Тратит ваша семья по 80 тысяч ежемесячно. Нужно накопить 480 — 960 тысяч рублей.

Это позволит благополучно пережить черную полосу. Не думая о деньгах. По крайней мере знать, что за спиной есть определенный капитал. И банально не умереть с голоду.

Как сформировать и сколько нужно копить?

Сразу встает 3 главных последовательных вопроса.

Как сформировать капитал? Естественно, откладывать часть средств с заработной платы ежемесячно.

Из этого вытекает второй вопрос. А сколько откладывать?

В среднем рекомендуют — 10% от дохода семьи. Получаете 100 тысяч. Отложи — 10 тысяч.

И самое интересное. Сколько времени на все это уйдет?

Откладывая по 10% — за 10 месяцев накопим всего на 1 месяц безопасной жизни. Соответственно на резерв 6 или 12 месяцев нужно потратить 5 или 10 лет!

А вот это уже внушительный срок. Просто для того чтобы сформировать для себя полноценную подушку безопасности может уйти целое десятилетие!!!

Можно конечно попробовать откладывать больше — 15-20%. Но тогда придется ужиматься в других расходах. Есть меньше, отдыхать скромнее, одеваться подешевле. ))))))

Не очень то радужная перспектива на ближайшие несколько лет.

В реальности вы будете копить еще больше. На сроке 10 лет в любом случае вы будете использовать накопленное. Периодически уменьшая финансовые резервы.

Поэтому смело можно увеличить расчетное время накопления раза в полтора. Это будет более реальная цифра.

Финансовая защита жизни

Программа финансовой защиты жизни в ВТБ Страхование может быть инвестиционной или накопительной. Есть разные схемы оформления накопительной страховки в отношении детей и взрослых клиентов:

- Персональный план;

- Близкие люди;

- Резервный фонд;

- Накопительный фонд;

- Семейный капитал;

- Достояние;

- На всю жизнь;

- На вырост;

- Большое будущее / Уверенный старт.

По инвестиционным проектам застрахованный получает доход от вложения денег в различные проекты. Страховым случаем считается смерть, сумма выплачивается в течение 30 дней после обращения наследников в компанию. Есть два варианта единовременного страхового взноса: Максимум от 350 тысяч рублей и Инвестиции в будущее от 30 тысяч рублей.

Страхование имущества

В ВТБ Страхование совместно с СОГАЗ осуществляется страхование имущества по двум направлениям – общее и ипотечное. Программа Простое решение для квартиры оформляется на сайте страховой компании буквально за пару минут. В нее включены:

- Внутренняя отделка квартиры.

- Инженерное и прочее оборудование в помещении.

- Собственное имущество клиента, находящееся дома.

- Гражданская ответственность перед соседями.

Полис представлен в 5 вариантах, его стоимость составляет от 1 до 7 тысяч рублей. Цена зависит от суммы страхового покрытия. Оформить страховку вы сможете в онлайн режиме на сайте компании.

Второй вариант полиса страхования имущества – ипотечный. Он может включать не только риски повреждения залоговой недвижимости, но и ухода из жизни заемщика, утраты права собственности. Страховка оформляется только в том направлении, которое вам нужно, или комплексно. Страховой суммой будет остаток ипотечной задолженности на данный момент, а выгодоприобретателем станет банк.

Стоимость страховки рассчитывается на сайте индивидуально в зависимости от остатка кредитного долга, состояния здоровья заемщика, его возраста, вида недвижимости и прочих параметров. Купить ипотечный полис можно далеко не по всем банкам, ведь не все они сотрудничают с ВТБ Страхование и СОГАЗ. Хотя основные кредиторы России в списке партнеров все же представлены: Сбербанк, Россельхозбанк, Газпромбанк, ВТБ, Райффайзенбанк, Открытие и пр.

Финансовая защита кредита, как отказаться?

В соответствии с российским законодательством заемщик вправе отказаться от финансовой защиты по кредиту еще до подписания договора и попросить сотрудника банка исключить этот пункт из договора со ссылкой на Указание № 3854-У Банка России, так как защита (страхование) является добровольной. Если по каким-то причинам, кредитор отказывается это сделать, то заемщик может:

- Оставить все как есть и принять предложение;

- Согласиться с условиями и воспользоваться правом

отказа от финансовой защиты после получения кредита в течение двух недель; - Не брать кредит в данном заведении;

Если договор финансовой защиты (страхования) по кредиту заключен, то у заемщика в распоряжении есть 14 дней на то, чтобы реализовать право на отказ от нее. Для этого потребуется личный визит в банк, составление заявления и передача его сотруднику. Конечно, направить заявление можно и по почте. Однако, почтовые отправления периодически доставляются с задержкой. А, учитывая ограниченный срок для такого обращения, лучше подать заявление самостоятельно.

Читайте: Образец заявления отказа от страховки по кредиту.

Какие могут быть риски при банкротстве брокера

Необходимо очень внимательно изучать договор брокерского обслуживания. Зачастую брокеры прописывают возможность займа ценных бумаг клиента непосредственно в самом договоре на брокерское обслуживание, а ваша подпись будет свидетельствовать о том, что вы согласны с этим обстоятельством. Клиенту необходимо уточнить это обстоятельство или найти его самостоятельно в договоре.

По закону брокер не может трогать ценные бумаги клиента — только денежные средства. Обычно когда есть необходимость использовать бумаги клиента по просьбе, к примеру, центрального контрагента в лице биржи, тогда с клиентом обязательно связываются и предлагают заключить с ним сделку РЕПО, за что ему начисляют процент.

Также нужно знать: если вы совершаете операции «c плечом» и переносите свою позицию на следующую торговую сессию, скорее всего, ваш брокер будет заключать с вами сделки РЕПО. Сделка РЕПО состоит из двух частей и представляет собой покупку ценных бумаг на сумму займа, которую вам предоставил брокер, и обратную продажу через определённый срок по определённой цене. В разнице цен между покупкой и продажей заложена брокерская комиссия за услугу маржинального кредитования. С юридической точки зрения есть важный нюанс: по сделкам РЕПО право собственности на ценную бумагу переходит к контрагенту-покупателю. Это значит, что на момент заключения сделки вместе с ценной бумагой отчуждаются и права на неё: то есть клиент приобретает ценные бумаги на заёмные средства брокера, являясь собственником ценных бумаг, а на момент заключения сделки РЕПО права на ценную бумагу переходят брокеру.

Несмотря на эти особенности, следует понимать, что крупному профессиональному участнику рынка ценных бумаг различные манипуляции с активами своих клиентов невыгодны. Центральный банк как контролирующая организация предъявляет к брокерам достаточно жёсткие требования, несоблюдение которых влечёт за собой серьёзные последствия, вплоть до отзыва лицензии.

С денежными средствами ситуация обстоит несколько иначе. В соответствии с пунктом 3 3 Федерального закона о рынке ценных бумаг, «брокер вправе использовать в своих интересах денежные средства, находящиеся на специальном брокерском счёте, если это предусмотрено договором о брокерском обслуживании, гарантируя клиенту исполнение его поручений за счёт указанных денежных средств или их возврат по требованию клиента». Это значит, что брокер по умолчанию имеет право пользоваться вашими денежными средствами — при гарантии безоговорочного возврата денег по первому вашему требованию. При этом, согласно этому же закону, брокер, как профессиональный участник рынка ценных бумаг, «не отвечает имуществом клиентов по своим обязательствам» — даже при банкротстве. Данный расчёт просто никто не примет, все счета сразу блокируются, блокируются и все транзакции по счёту брокера, где хранятся денежные средства клиентов.

Вы в любой момент можете отказать брокеру в возможности осуществления займа денежных средств, подписав соответственное дополнительное соглашение. Правда, на риски клиентов это никак не влияет, потому что в любом случае их имущество в случае неблагоприятного развития ситуации неприкосновенно.

Заявление на отказ от страховки по кредиту — образец

Это примерный образец заявления. Как я уже написал выше, если у банка есть свой шаблон заявления — нужно заполнять именно его.

К заявлению (неважно ваше оно или по образцу банка) необходимо приложить:

- копию договора страхования или заявления на участие в программе «Финансовая защита» или любой другой документ, в котором указана эта услуга;

- копию квитанцию об оплате этой услуги (она тоже может иметь разный вид, но у вас она должна быть).

_____ Наименование банка _________

Адрес: ___________________________

от _______________________________

Паспорт __________________________

Адрес: ___________________________

Телефон: _________________________

Заявление об отказе от договора страхования

Вариант 1:

Я, ___ФИО___, являюсь страхователем по договору страхования № _________ от _____________.

Вариант 2:

_____________ г. я, ___ФИО___, был подключен к Сервис-Пакету «Финансовая защита», что является страхованием жизни и здоровья заемщика.

Прошу расторгнуть указанный договор страхования и исключить меня из программы Сервис-Пакет «Финансовая защита», а так же осуществить возврат уплаченной мною комиссии (страховой премии) по следующим реквизитам:

Реквизиты вашего счета

Подтверждаю, что с даты заключения договора страхования (Сервис-Пакета «Финансовая защита»), страховых событий, а так же, событий, имеющих признаки страхового случая, не наступало, страховые выплаты в мою пользу не производились.

Обращаю Ваше внимание на то, что Указание Банка России от 20 ноября 2015 года № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования (с изменениями и дополнениями от 01.06.2016 г., 21 августа 2017 г.)» не предусматривает возможности установления страховщиком дополнительных требований к перечню приложений (документов) к письменному заявлению об отказе от договора добровольного страхования. Приложения:

Приложения:

1.Копия договора страхования (или Сервис-Пакету «Финансовая защита»);

2.Копия документа об оплате комиссии (или страховой премии);

3.Копия паспорта

_______________ г. _________ подпись __________ _____ ФИО _______

Не мучайтесь копированием текста, лучше скачайте этот образец в готовом виде.

У нас получилось вот такое простое заявление. Если вы не нашли форму заявления на сайте банка, берите эту, заполняйте, прикладывайте все документы по списку приложения и сдавайте все это добро в банк.

Если в ваших документах вы где-то обнаружите название страховой компании, которая оказывает услуги страхования в рамках программы Сервис-Пакету «Финансовая защита», тогда сделайте такое же заявление с таким же приложением и для страховой компании. Это обязательно.

На этом сегодня все, внимательно читайте договоры, которые подписывайте и учитесь принимать взвешенные решения даже в таких стрессовых ситуациях.

Страховка для путешественников

Если вы планируете зарубежную поездку, стоит заранее побеспокоиться об оформлении медицинской страховки. Ведь, как известно, врачебные услуги за границей могут стоить очень дорого. Что входит в полис страхования путешественников:

- Оказание срочной медицинской помощи, в том числе стоматологической;

- Услуги по эвакуации или вывозу тела;

- Звонки в сервисную компанию;

- Посещение больного родственниками;

- Организация поиска и спасения застрахованного в случае его попадания в экстремальную ситуацию, прочие услуги.

Оформление полиса доступно на сайте компании, причем он может быть однократным или многократным. Система предложит несколько вариантов финансовой защиты с разным страховым покрытием и наполнением. Если условия вас устраивают, можно сразу переходить к оплате.