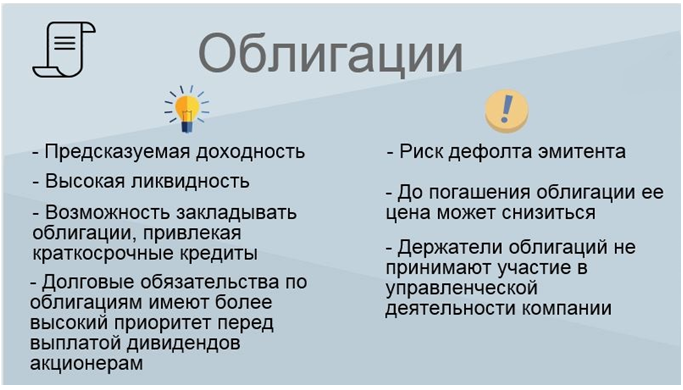

Дефолт по облигациям. Основные виды

Дефолт по облигациям может быть техническим, возникающим на вторые сутки просрочки и полным, наступление которого происходит после десяти суток просрочки.

Под полным дефолтом принято подразумевать финансовую несостоятельность организации, а также ее банкротство.

- Погасить ценную бумагу по ее номинальной цене.

- Погасить облигацию по оферте.

- Выплачивать купонный доход по ценной бумаге.

Технический дефолт похож на просрочку по ссуде, когда заемщик не успевает вовремя внести очередную оплату за пользование кредитным капиталом. В этом случае кредитное учреждение не применяет штрафных санкций к заемщику, а дает ему пять суток для внесения денег.

Эмитент облигации старается не допускать возникновения технического дефолта, так как в дальнейшем ему будет значительно труднее привлекать капитал инвесторов. Если возникают просрочки по выплатам купонного дохода, то эмитент ценных бумаг старается всеми силами погасить задолженность перед инвесторами, чтобы избежать полного дефолта.

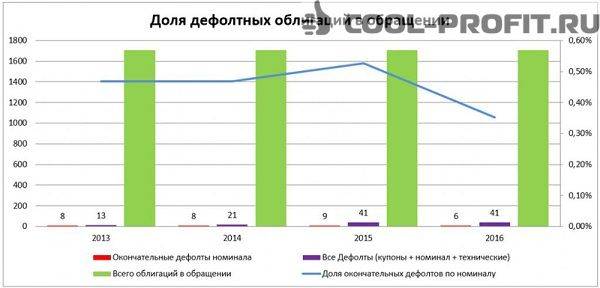

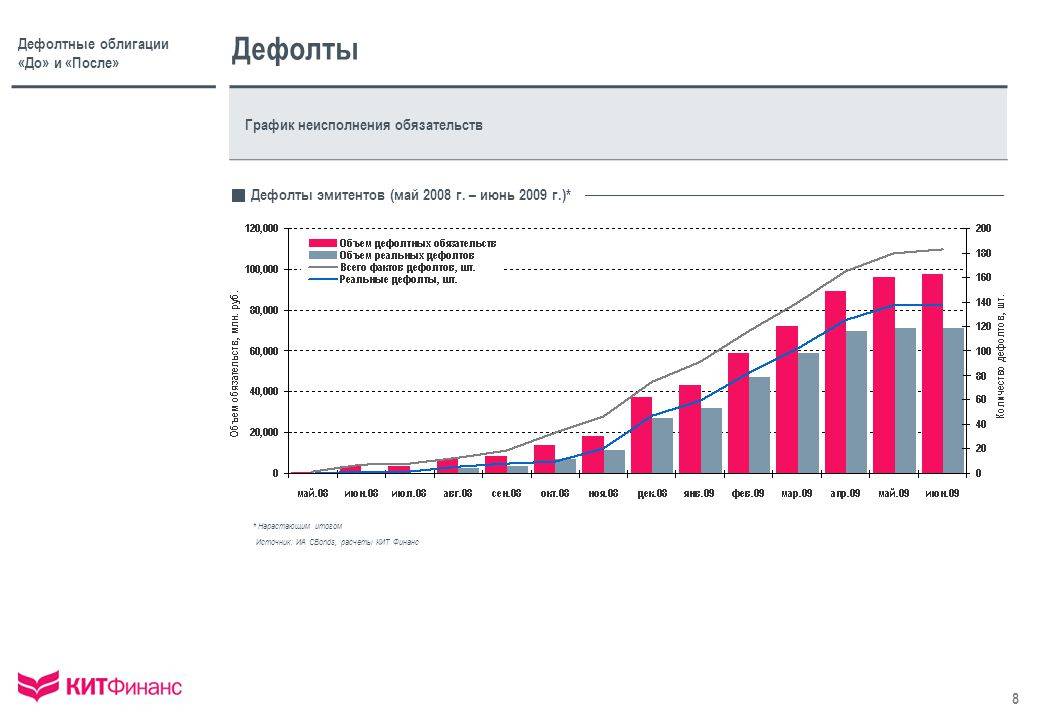

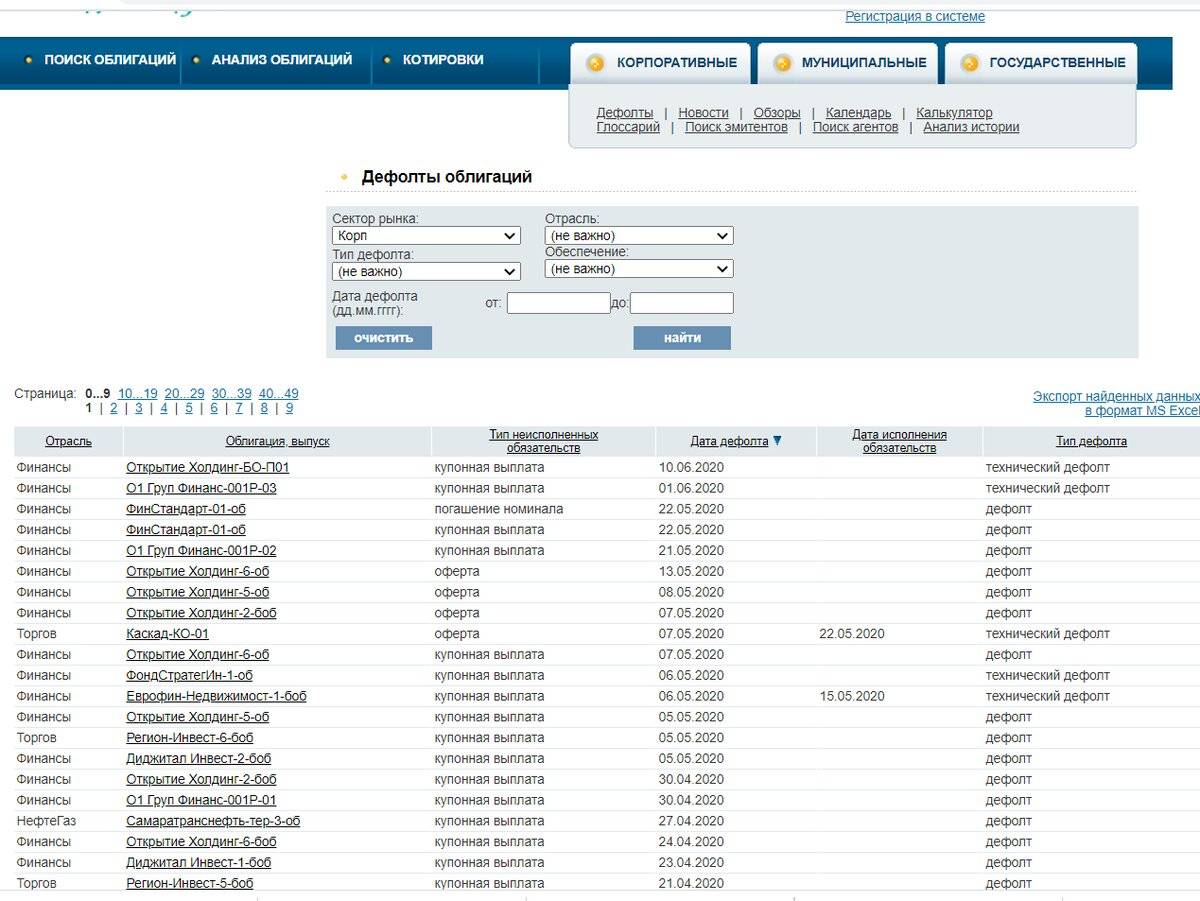

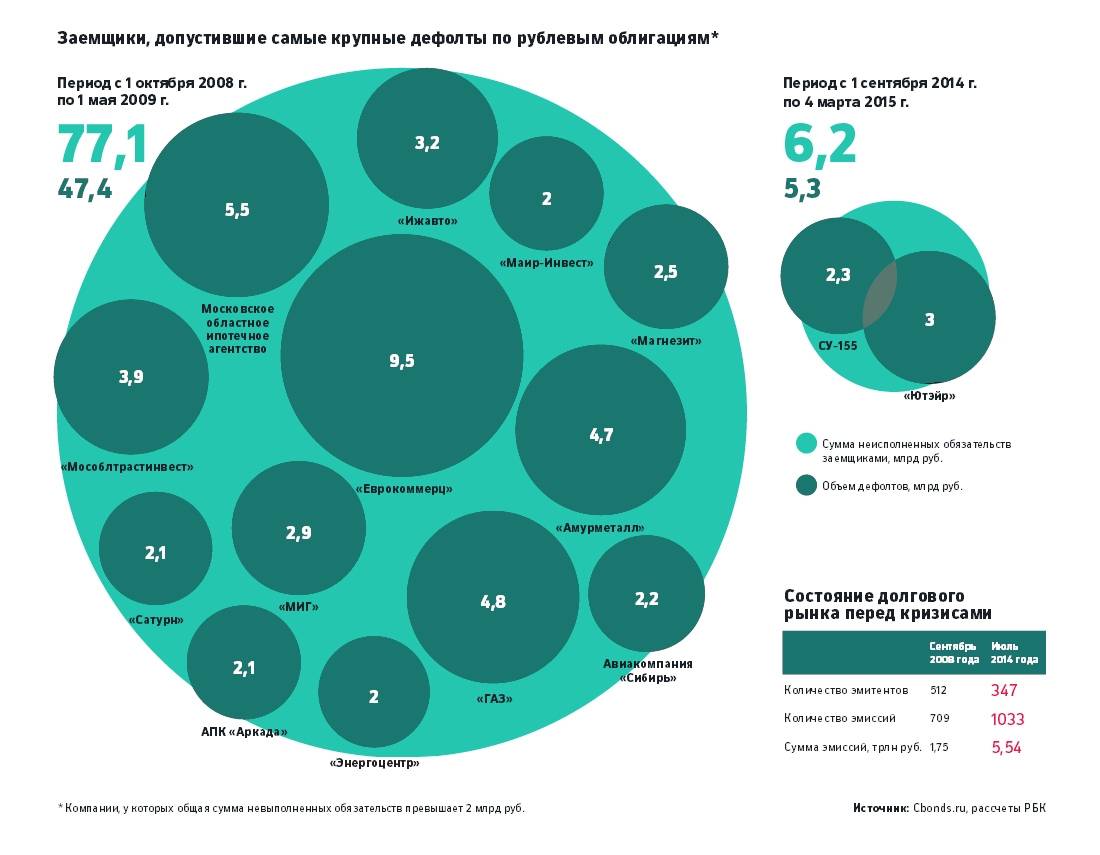

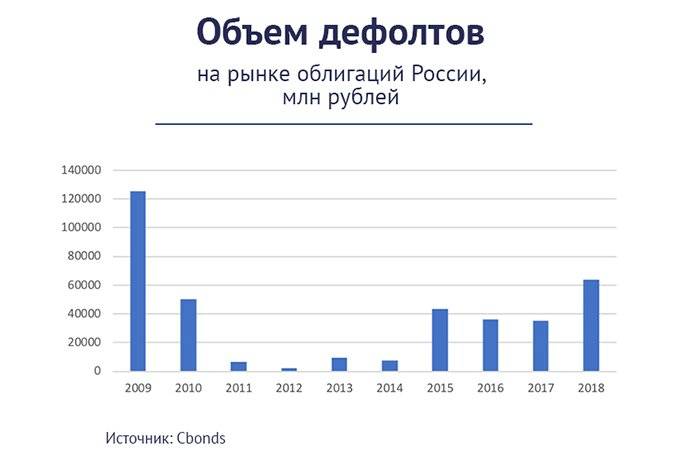

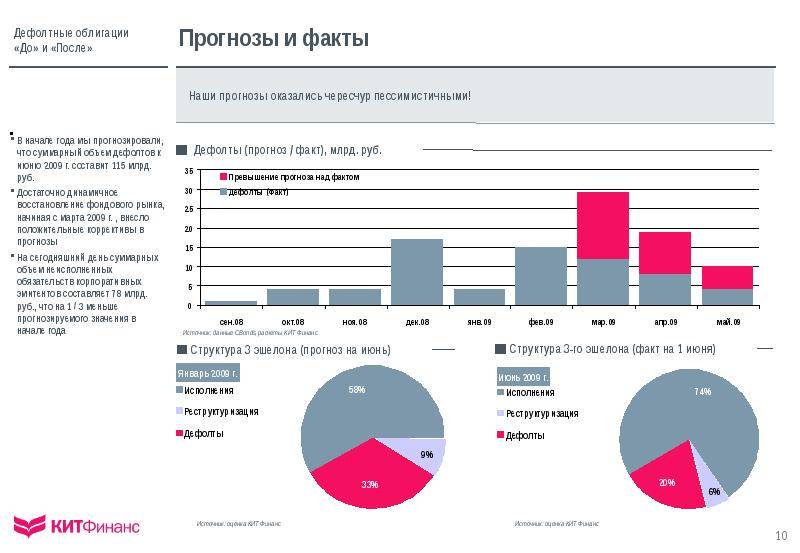

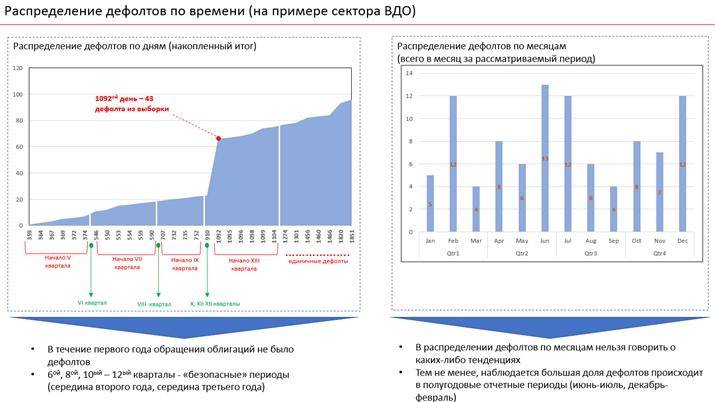

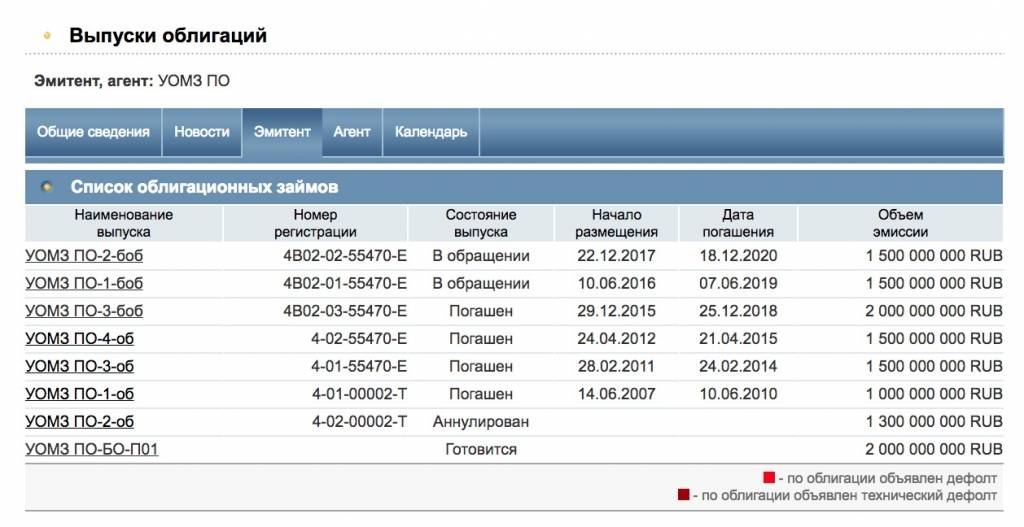

Практика показывает, что полный дефолт по облигациям является довольно редким явлением, так как вызывает банкротство организации. На расположенной ниже картинке отображена статистика облигационных дефолтов на отечественном рынке.

Кто такой технический дефолт.

Если компания не является банкротом, но по какой-то причине

может вовремя выплатить купонный доход, то в автоматическом режиме облигации

этой компании получает статус технического дефолта. Это условие применимо не ко

всей компании, а только к тем бумагам, по которым была допущена задержка.

Это не означает что компания и далее не будет выплачивать и

выполнять свои обязательства перед инвесторами.

Однако, даже в случае выполнения обязательств и выплаты

купонного дохода с небольшой задержкой к таким бумагам следует проявлять особое

внимание. Поскольку задержка в выплате купонного дохода является тревожным сигналом

Поскольку задержка в выплате купонного дохода является тревожным сигналом.

Насколько все серьезно?

Технический дефолт может быть вызван временными трудностями

В этом случае есть два варианта развития сюжета. В первом

варианте, компания выйдет из долговой ямы и продолжит своё развитие и

выполнения обязательств по всем выпускам облигаций.

Во втором же варианте развития сюжета, компания признается

банкротом. Тогда технический дефолт будет признан абсолютным.

Чем грозит дефолт для

инвестора мы уже выяснили.

Простой пример кредитного свопа

Для того чтобы дать простое объяснение понятию кредитный дефолтный своп, рассмотрим его на наглядном примере.

Допустим, ваш сосед по дому решил приобрести новый автомобиль и обратился за кредитом в один из коммерческих банков. Банк рассмотрел его заявку, признал его вполне благонадёжным плательщиком и выдал запрашиваемый кредит.

Сосед приобрёл автомобиль, а банк решил дополнительно застраховать свою инвестицию и обратился к вам с предложением взять на себя ответственность за своего соседа (на тот случай если вдруг он не сможет выплачивать взятый кредит).

Перед вами естественно встаёт вопрос: А зачем оно вам вообще надо? Зачем брать на себя лишнюю ответственность? Но дело в том, что банк предлагает за эту услугу определённое вознаграждение.

Допустим, вы очень хорошо знаете своего соседа и уверены в том, что он погасит взятые на себя кредитные обязательства без всяких проблем. Почему бы в таком случае не принять предложение банка и не получить за это вознаграждение в виде хороших комиссионных?

Принимая это предложение, вы становитесь продавцом CDS (кредитного свопа), а банк его у вас покупает (выступает в роли покупателя CDS). Теперь вы будете получать от банка свои комиссионные, но в том случае если вдруг, по каким либо причинам, ваш сосед не сможет выплатить свой кредит, выплачивать его придётся вам.

Как и другие финансовые инструменты, кредитный своп можно перепродавать. Например, вы нашли человека (назовем его, мистер Y), который готов нести ответственность по кредиту соседа за меньшую сумму комиссионных (допустим, он знает соседа и состояние его дел куда лучше вашего, а потому более уверен в его платёжеспособности). Передав ему ответственность за соседа, вы будете получать в свой карман разницу между той суммой, которую платит банк и той, которую получает мистер Y. Уже ничем при этом, не рискуя.

Или, например, в том случае, когда вы узнали, что сосед потерял свою работу, и испугались того, что он не в состоянии будет гасить свой кредит, вы также можете попытаться передать ответственность за него другому лицу. Предположим, что тот же мистер Y готов взять на себя эти обязательства, но за большую сумму комиссионных (растёт риск, растёт и комиссионное вознаграждение за его сопровождение). Теперь вам осталось выбирать между двух зол:

- Тем, чтобы доплачивать разницу в комиссионных из своего кармана;

- Тем, чтобы выплатить всю сумму кредита в случае банкротства соседа (что стало весьма вероятным в свете последних событий).

Что приводит и к чему ведет? Причины и последствия дефолта

Рассматривая причины дефолта в общем, можно выделить следующие:

- падение доходов должника

- недальновидная стратегия и кредитная политика заемщика

- чрезвычайные и форс-мажорные ситуации

- мировой/региональный экономический спад

- серьезные политические/социальные/экономические изменения

Однако, как итог, основной причиной дефолта является дисбаланс и разбалансировка статей доходов и расходов (включая платежи и проценты по долгу) заемщика.

В случае когда дефолт объявляет государство, основными причинами выступает:

- несбалансированные действия по внешним и внутренним обязательствам государства

- недальновидная экономическая стратегия

- разбалансировка бюджета страны. резкое снижение доходов/ увеличение расходов

- нестабильность мировой экономики

- кардинальные изменения в политике государства

- чрезвычайные ситуации и форс-мажоры

Причины дефолта для предприятия:

- нестабильность отрасли/рынка

- неграмотное руководство в сфере кредитной политики

- резкий рост конкуренции, появление сильных игроков

- рост просроченной дебиторской задолженности

- резкое изменение курса национальной валюты

- нарушение логистических цепочек поставок

- форс-мажоры

Последствия дефолта

Последствия дефолта для любого заемщика оказываются весьма негативными. Нарушив свои обязательства перед кредиторами заемщики становится гораздо сложнее найти и получить новый кредит. Даже если кредит удается найти, он будет на гораздо более невыгодных условиях, с более высоким процентом платежей и с обязательным залогом. Это все негативно отразится на дальнейшей деятельности и жизни.

При дефолте компании запускается процедура банкротства, которая направлена либо на ликвидацию фирмы, либо на ее реструктуризацию. Однако в российских реалиях только 5% компаний восстанавливаются и продолжают свой бизнес.

Если рассматривать дефолт государства, то именно здесь ожидаются самые значительные и катастрофичные последствия, так как при дефолте государства страдает в первую очередь его экономика — бизнес и население. Дефолт государства подрывает доверие кредиторов, агенства снижают кредитный рейтинг государства, ограничивая тем самым дальнейший выход на рынок долга. Происходит отток инвестиций, из-за чего страдает финансовый и банковский сектор экономики. При суверенном дефолте происходит девальвация национальной валюты, что приводит к обнищанию населения, снижения уровня жизни. Параллельно сокращаются рабочие места и увеличивается безработица. Это в свою очередь влияет на покупательную способность и прибыльность малого и среднего бизнеса. Увеличивается стоимость импортных продуктов, техники и составляющих.

Кроме всего прочего, в современных реалиях существования и развития экономической системы на основе долга, дефолт государства может привести также и к серьезным проблемам у его кредиторов. В зависимости от размера экономики это может обернуться региональным или глобальным экономическим кризисом и падением основных мировых .

Несмотря на все негативные последствия дефолта государства, при должном руководстве государство может воспользоваться моментом и перестроить свою экономическую систему. Дефолт для государства является весьма больным процессом, однако он способен весьма существенно оздоровить и преобразить экономику страны.

Дефолты государственных облигаций

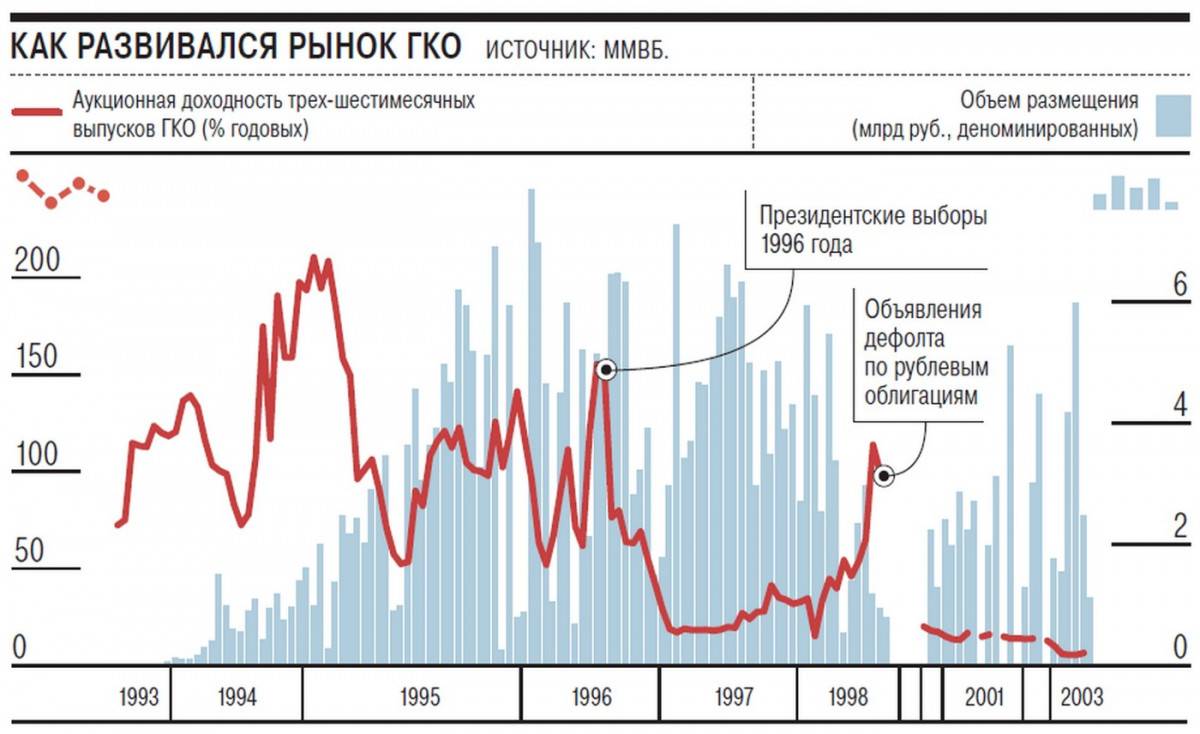

Ситуация, когда целая страна объявляет дефолт, совсем не частая и происходит в мире примерно раз в сорок лет. В советское время можно было прожить целую жизнь, не зная этого слова — зато в России 1998 года его знали все. Чтобы не забираться глубоко в историю, перечислю государственные дефолты 21 века:

- Аргентина в 2001 году. В последующие 10 лет реструктуризовано более 90% долга.

- Уругвай в 2003 году. Государство «договорилось» об отсрочке выплат облигационерам на пять лет.

- Эквадор в 2008 году. Новое руководство приняло решение в духе России 1917 года — не признало долгов старого, хотя деньги на выплаты были. В результате цена долга упала в три раза, после чего он был выкуплен правительством. Очень выгодно, если не считать последствий в виде кредитного рейтинга.

- Ямайка в 2010 году. Огромный относительно своего ВВП долг привел к тому, что на проценты по нему уходила почти половина бюджета страны. Страдали социальные выплаты и последовал дефолт, хотя и с объявленной реструктуризацией

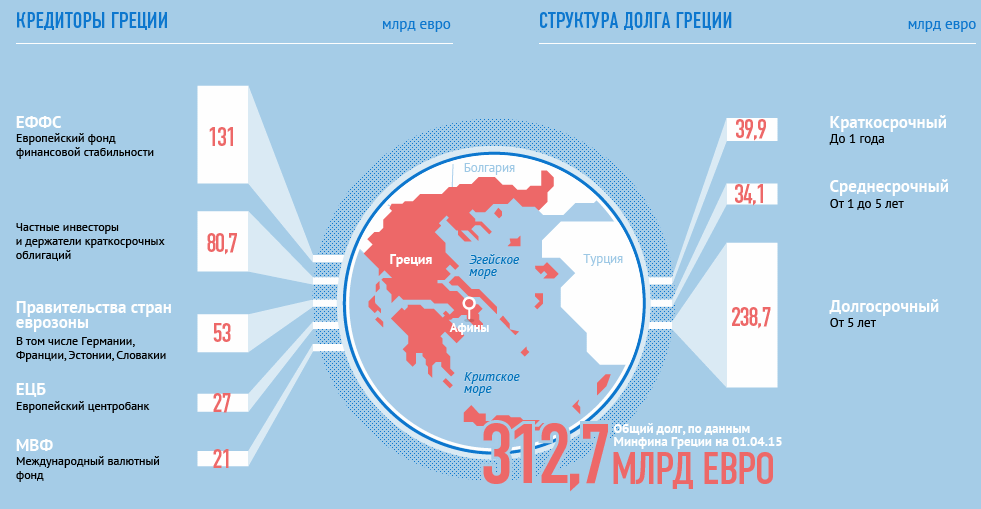

- Греция в 2012 году. Крупнейший дефолт, соперничающий с аргентинским. Причиной некоторые называют самых греков, не любящих работать и еще менее готовых платить налоги. Непопулярные меры в виде сокращения расходов и жесткой экономии привели к протестам. Реструктуризация расписана на долгие годы вперед.

- Пуэрто-Рико в 2015 году. Впервые объявило дефолт, от которого пострадали простые жители — главные держатели государственных облигаций. За прошедшее время уровень долга страны только возрастал.

- Венесуэла в 2018 году. Жесточайший кризис с гиперинфляцией, обнищанием населения и многолетним падением ВВП с 2014 года. Допустила просрочку по купонам облигаций, одной из пострадавших сторон выступила Россия. Национальная валюта рухнула в пропасть с громадным числом нулей и для исправления ситуации рассматривается вариант национальной криптовалюты. Ни о какой реструктуризации речи пока не идет — людям просто нечего есть, они бегут из страны.

Стоит ли покупать дефолтные облигации.

Дефолтные облигации, являются высокорисковыми активами. В

связи с чем имеют низкую стоимость и, как результат, высокую процентная

доходность.

Пример.

Номинал облигации 1000 руб. Стоимость облигации, которая

признана дефолтной, может быть 1% от номинала. Купить облигацию можно всего за

10 руб.

При этом купонный доход может быть установлен в 10% годовых.

Купонный доход начисляется в процентах на номинал облигации,

Таким образом получается 100 руб. в год.

Продержав такую бумагу всего один год вот вы получаете 1000% дохода на вложенные средства.

Проблемы таких бумаг.

Несмотря на такую высокую доходность, дефолтные облигации

обладают очень низкой ликвидностью в связи с тем, что риски очень высокие.

Облигацию достаточно просто купить если кто-то её держит. Однако

продать её будет очень и очень непросто, поскольку инвесторы не доверяют

подобным бумагам.

Как получить доход от биржевых фондов

Биржевые фонды — ETF и БПИФы — представляют собой готовые наборы активов, обычно акций или облигаций, собранных по какому-то принципу. Акции или паи таких фондов можно купить и продать на бирже так же, как акции компаний.

Акции, которыми владеет фонд, могут приносить дивиденды. Эти деньги поступают в фонд. То же самое происходит с купонами облигаций, которые есть у фонда.

Практически все фонды на Московской бирже реинвестируют доходы. Это значит, что на полученные дивиденды и купоны фонд покупает дополнительные ценные бумаги согласно своей стратегии.

Например, фонд американских акций FXUS на полученные дивиденды купит еще немного акций американских компаний. В результате у FXUS будет больше ценных бумаг. Цена акций фонда растет не только потому, что дорожают бумаги в составе фондов, но и потому, что самих бумаг со временем становится все больше благодаря реинвестированию дохода.

Инвестор заработает, если продаст подорожавшую долю в фонде.

Прибыль инвестора = Деньги от продажи акции или пая фонда − Уплаченные при покупке деньги − Комиссии за сделки

На крайний случай напомню, что цена доли в фонде может и упасть, если снизится стоимость активов этого фонда.

Для инвесторов плюс фонда, реинвестирующего доход, в том, что не надо реинвестировать его самостоятельно. Значит, не придется тратить время на сделки и платить комиссии. Еще это может быть выгоднее: с полученных инвестором дивидендов удерживается налог, а вот при продаже ценных бумаг налог есть не всегда.

Если инвестор хочет получать деньги, не продавая акции фондов, то нужны фонды с выплатой дивидендов. Цена доли в них растет, если дорожают их активы, а полученный такими фондами доход от ценных бумаг периодически выплачивается акционерам.

На Московской бирже единственный такой фонд — это RUSE, состоящий из акций российских компаний и выплачивающий дивиденды раз в год. По данным сервиса Justetf, среди зарегистрированных в Европе ETF около 44% платят дивиденды, а остальные реинвестируют полученный доход. Зарегистрированные в США фонды платят дивиденды, потому что этого требует американское законодательство.

Доступ к иностранным фондам можно получить, если открыть счет у иностранного брокера, например Interactive Brokers. Другой способ — использовать счет у российского брокера, но тогда понадобится статус квалифицированного инвестора.

Переводы «Контакт» от Авангард банка

Через систему «Contact» в банке Авангард деньги переводятся точно по такой же схеме, что и Вестерн Юнион. Предельная сумма рублевого перевода внутри страны составляет 500 тыс. руб. Резиденты же могут пересылать в инвалюте не более 5 тыс. долл.

Через систему Контакт переводы осуществляются в 90 разных стран. Размер комиссии зависит от суммы платежа и выбранной валюты.

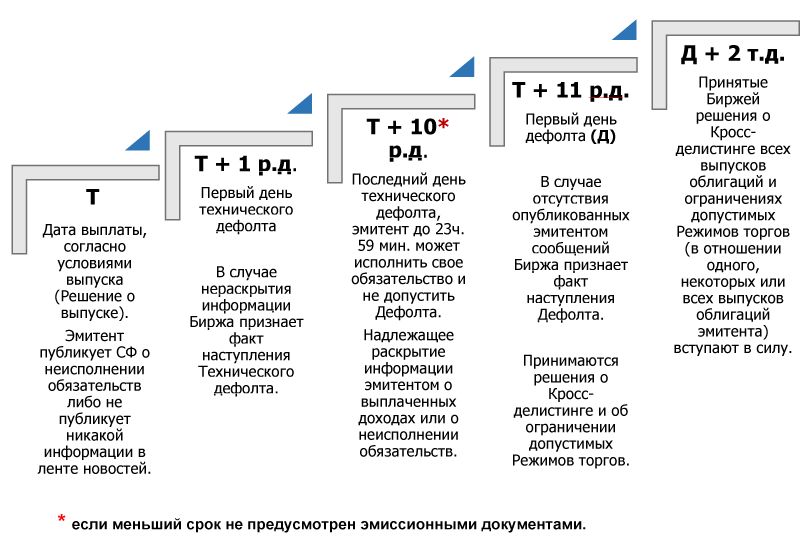

Технический дефолт

Перед объявлением дефолта или банкротства эмитента, сначала присваивается технический дефолт. Он наступает на следующий день, после задержки оплаты по купонам или погашением облигаций. Компании дается 10 дней, чтобы уладить возникшие финансовые затруднения и рассчитаться с кредиторами.

Обычно, компании по своей воле стараются не доводить дело до дефолта. О возникших затруднениях им известно заранее и к моменту выплат они всеми силами планируют найти свободные денежные потоки на выплаты инвесторам.

Неисполнение вовремя своих обязательств может дорого стоить компании в будущем. При последующем новом выпуске долговых бумаг, ей придется привлекать деньги под более высокий процент. Инвесторы при прочих равных не захотят иметь в своем портфеле бумаги компании, допустивших дефолт по прошлым выпускам. Поэтому, дабы их за мотивировать к покупке, нужно будет предлагать более высокий доход, чем по аналогичным бумагам других «чистых» компаний.

Вторым фактором является снижение репутации эмитента, как стабильно работающего предприятия.

Дефолты муниципальных облигаций

В США муниципальные облигации выпускаются любыми местными органами власти, вплоть до отдельных штатов. Так что имеются, например, облигации Калифорнии, Алабамы, Индианы и др. Погашаться они могут как общим бюджетом региона, так и его отдельными статьями — например, налогом с продаж. В результате в стране имеет хождение много тысяч таких облигаций, сильно отличающихся по ликвидности. Купить их можно через Interactive Brokers, который имеет сканер муниципальных облигаций США, содержащий около 20 000 вариантов с возможностью сортировки по различным параметрам.

Крупные облигации американских штатов довольно популярны по двум причинам:

- минимальные риски дефолта по бумагам. В крайнем случае можно рассчитывать на поддержку государства

- нет налогообложения прибыли, которую получают по купонам. Из-за прогрессивной шкалы налогообложения в США облигации муниципалитетов могут быть выгоднее корпоративных с более высоким купоном

Итак, муниципальные облигации по степени надежности могут быть близки к государственным, поскольку правительство как правило стремится не допустить неплатежеспособности своих регионов, что наносит удар по репутации страны. С другой стороны, государственные займы сильно различаются по надежности, что хорошо видно на свежем примере Венесуэлы. Снизить уровень риска дефолта по муниципальным и другим видам облигаций можно так:

- Не забывать о кредитном рейтинге. Для минимизации риска дефолта рекомендуется приобретать облигации с кредитным рейтингом на уровне ААА или АА. Но стоит понимать, что акцентируясь на надежности, вы проигрываете в доходности. Доходность «муников», например, уже около 20 лет сравнима с долларовой инфляцией и составляет 2-3% годовых.

- Узнать о страховке рисков интересующих облигаций. Ее наличие повышает кредитный рейтинг выпуска облигаций вплоть до уровня ААА. К примеру, страховые полисы продают фирмы «Ассоциация страхования муниципальных облигаций» (MBIA), а также Financial Guaranty Insurance Co. (FGIC). Всего в США есть девять относительно крупных страховщиков с обязательствами на сумму более 2 трлн. долл. С 80-х годов прошлого века только FGIC выпустила страховку более чем на 13 500 облигаций от муниципалитетов.

- Неплохо получить официальный бюллетень (информационный проспект) выпуска, предоставляемый специальным административным органом биржи. Также он обычно имеется на сайте эмитента. Там могут быть полезны некоторые разделы, среди которых юридическое заключение, правила погашения выпуска и уточнения к нему. Если по их изучению не возникло никаких сомнений и вопросов, вы вполне информированы для покупки.

О статистике дефолтов. В истории США для муниципальных облигаций ожидаемо наиболее кризисными стали 1930-е годы, когда случилось 4 770 дефолтов по муниципальным выпускам. И это при том, что за предыдущие 90 лет (1839 по 1929 год) произошло менее тысячи дефолтов, а с 1970 по 2012 год (несмотря на нефтяной кризис 1973 года, второй нефтяной кризис 1979-80 гг., пузырь доткомов 2000 года и мировой кризис 2008) невыполнением обязательств отметились только 73 эмиссии. Тем не менее в 2008 году дефолты муниципальных ценных бумаг обошлись США в $8 млрд. С 1940 по 1999 год проблемы были лишь у 1% американских муниципальных задолженностей.

Что касается России, то там впервые объявила дефолт Республика Саха в 1998 году, не выполнив свои обязательства, запустив волну внутри страны. Выплаты по муниципальным долговым бумагам продолжали лишь самые кредитоспособные регионы, в том числе Москва. Однако после государственного дефолта цена на нефть в 2000-е годы стала расти, что укрепило российскую экономику. С начала 2000-х годов не зафиксировано ни одного дефолта по облигациям этого вида, в том числе в мировой кризис 2008 года — что, впрочем, не означает, что в реальности муниципалитеты не имеют долгов. Еще одна причина стабильности — российские муниципальные облигации выпускаются лишь довольно крупными структурами (от городов и их областей до республик), что уменьшает вероятность оказался неплатежеспособным должником.

Общая Рекомендация по дефолтным облигациям.

Общая рекомендация по дефолтным облигациям такова:

Таким образом, прежде чем приобретать данные ценные бумаги, следует хорошенько изучить эмитента и быть уверенным в том что компания может восстановить свою долю рынка.

При этом доля таких бумаг в портфеле не должна превышать 1-2 процентов.

Начинающим инвесторам.

Для начинающих инвесторов, не рекомендуется приобретать дефолтные бумаги, поскольку низкая ликвидность не позволит своевременно продать эти бумаги.

А понижающая стоимость, даже несмотря на повышающую

доходность, будет резко негативную деморализовать инвестора.

Если вы решили приобрести дефодлтную облигацию, то вам следует хорошенько подумать.

Это — главное правило.

Ленивые инвестиции

Признаки и последствия дефолта по облигациям

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Дефолт по облигации – это отказ эмитента платить по своим обязательствам либо просрочка платежа более 10 дней. Платежи по облигации должны осуществляться строго по графику, который прописывается в проспекте эмиссии. За исполнением графика следит биржа, которая автоматически фиксирует и делает достоянием гласности все отклонения. Существует две стадии: технический дефолт, который наступает на второй день просрочки и полный, который наступает после десятого дня. Полный дефолт означает банкротство компании, её финансовую несостоятельность.

Вспомним, о каких обязательствах эмитента идет речь:

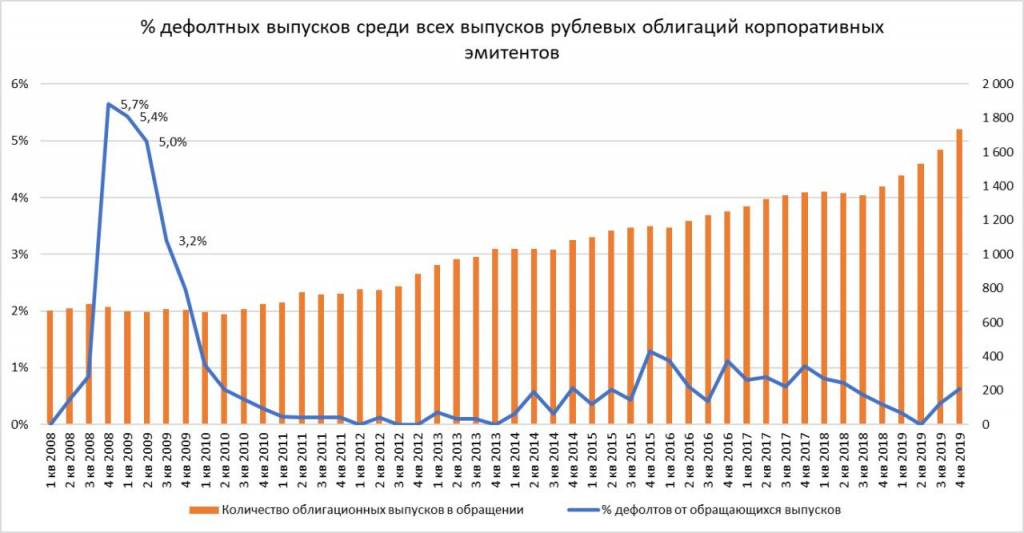

Технический дефолт можно сравнить с технической просрочкой по кредиту, когда заемщик забыл, физически не успел, пропустил по уважительной причине очередной платеж. Как правило, банки не наказывают такого клиента и до 5 дней включительно не портят ему кредитную историю. В случае с облигацией, эмитент (частная компания, правительство, регион или муниципалитет) также не заинтересованы в ущербе для своей рыночной репутации. Ведь в следующий раз привлекать инвестиции придется под более высокий процент либо вообще лишиться такой возможности. Инвесторы будут закладывать в купонную доходность стоимость рисков. Поэтому дефолт по облигациям – довольно редкое явление. В качестве иллюстрации приведу статистику количества облигационных дефолтов на российском рынке, которое редко выходит за пределы 0,5%.

Стараясь избежать дефолта и не доводить дело даже до его технической стадии, эмитент заранее предпринимает все возможные меры для урегулирования ситуации. Чаще всего стороны договариваются о реструктуризации задолженности, то есть об отсрочке платежа. Однако, если в случае с кредитом, реструктуризация позволяет перенести выплаты на несколько месяцев, дефолт по облигациям регулируется более строгими правилами. Спустя 10 дней, эмитент объявляется банкротом и получить свои деньги инвестор сможет только в судебном порядке.