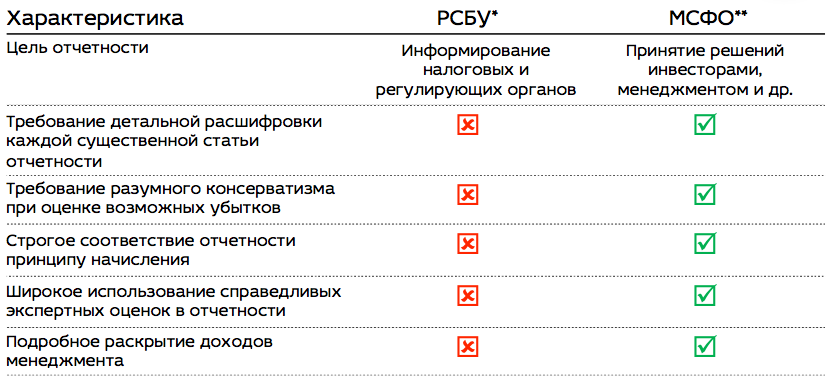

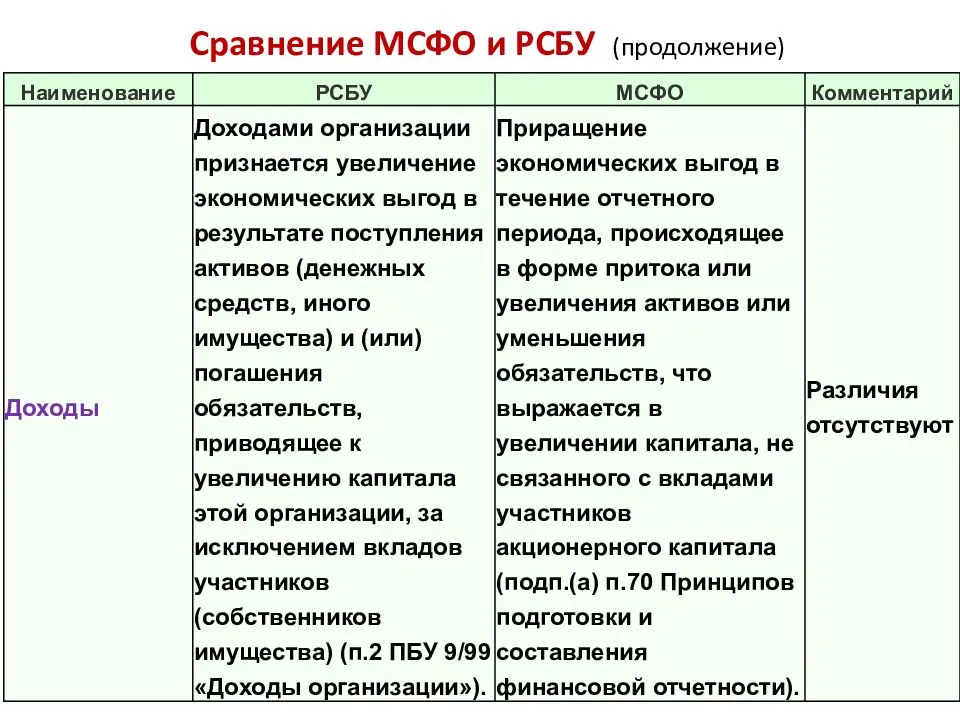

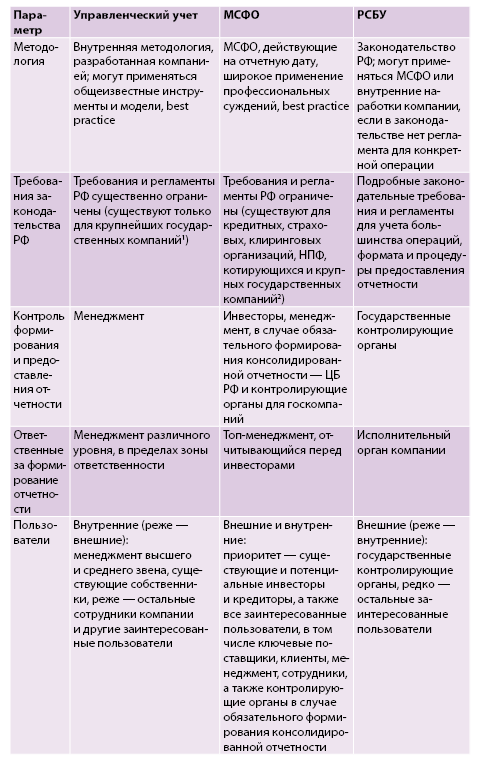

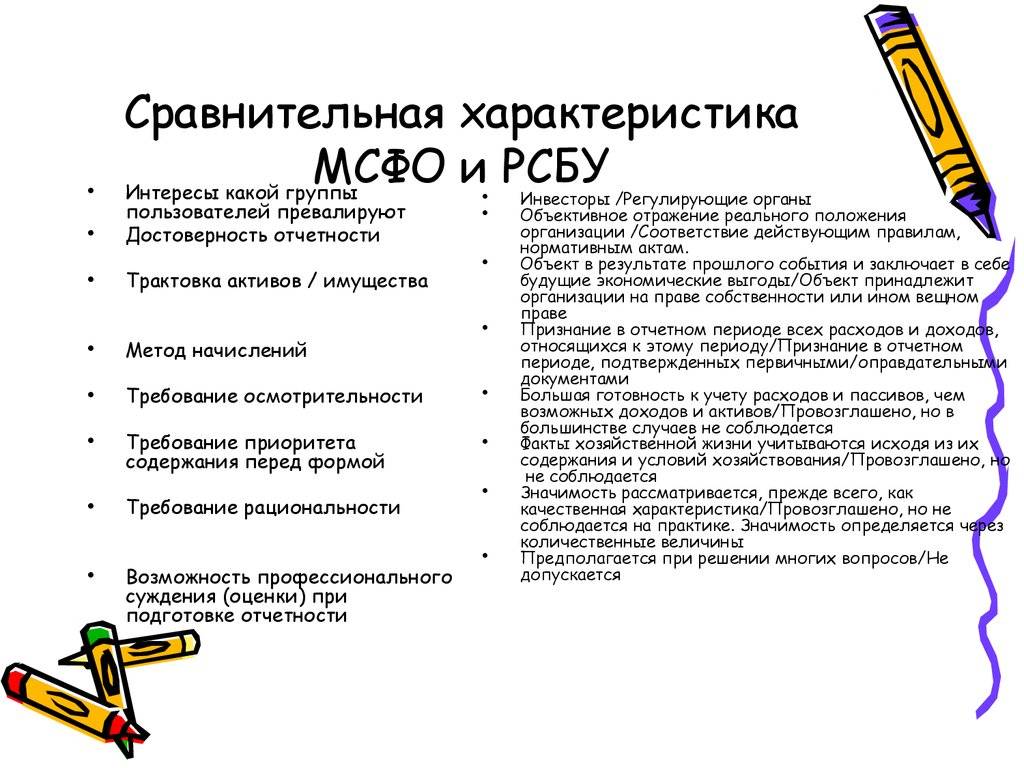

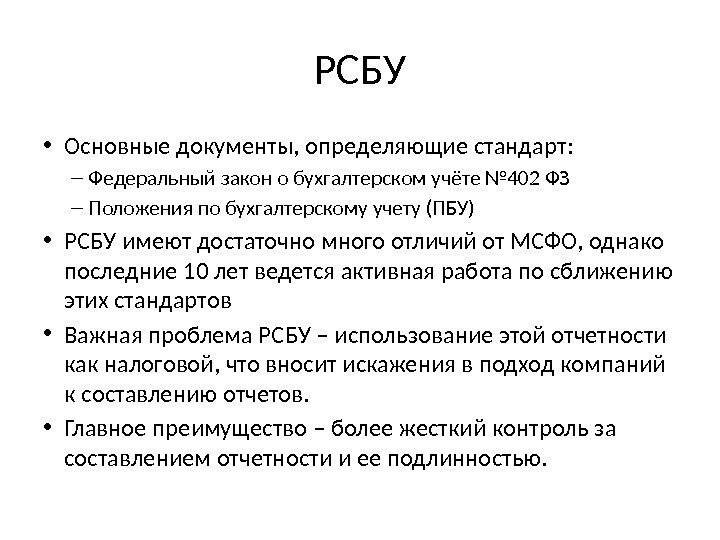

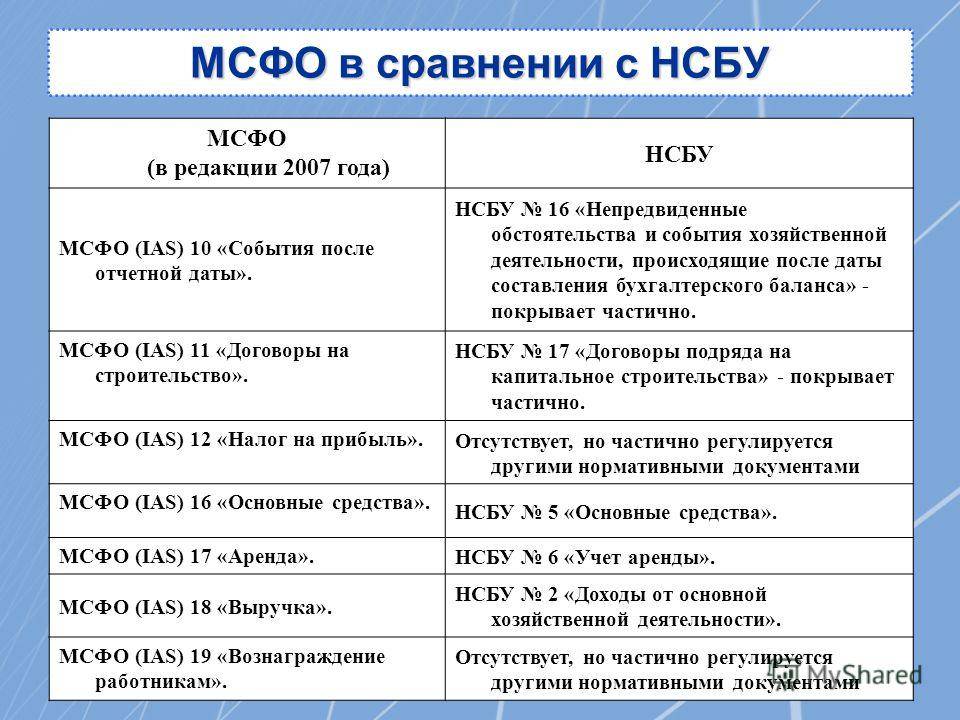

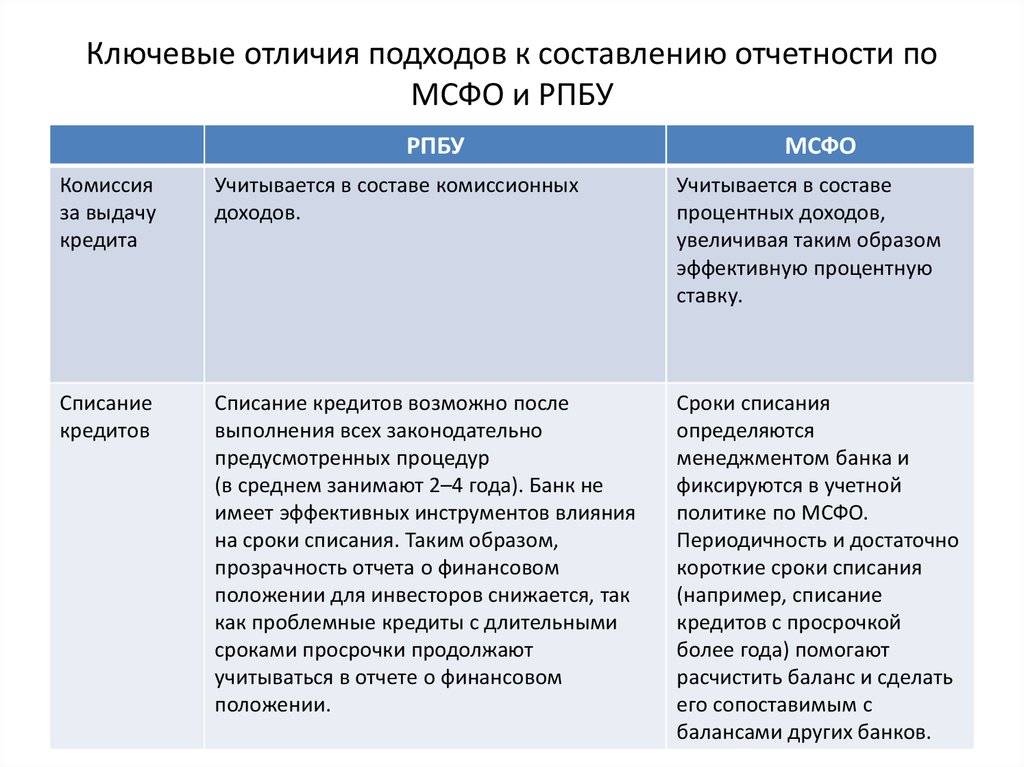

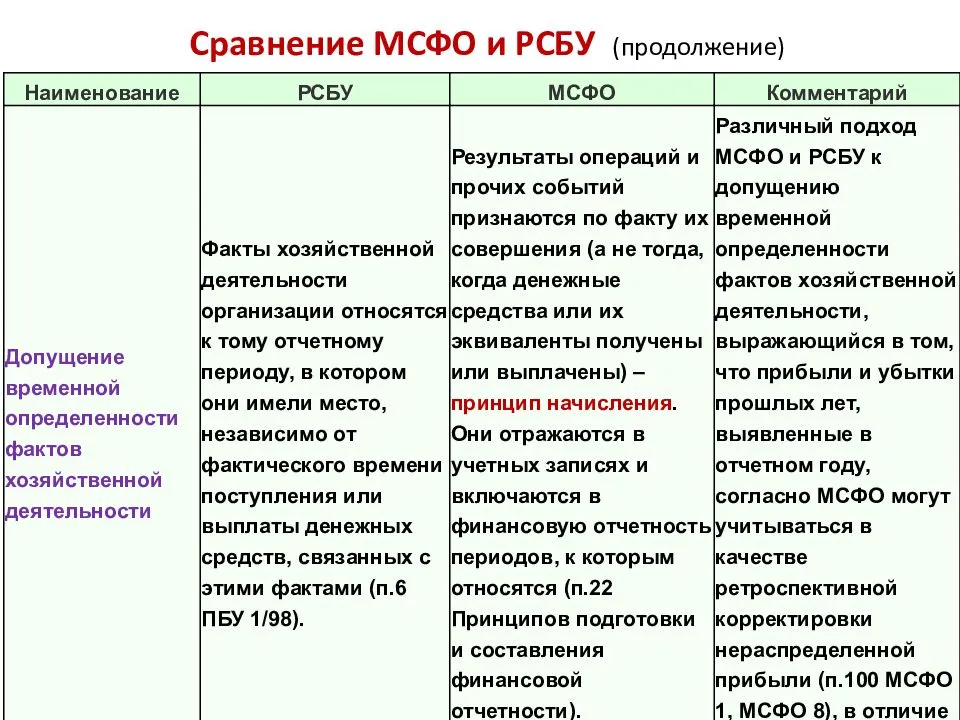

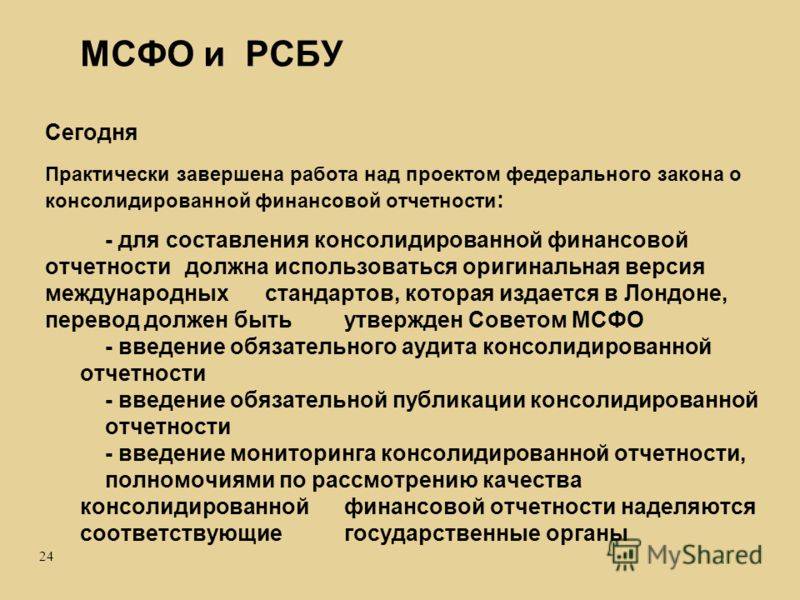

Сравнение международных и российских стандартов

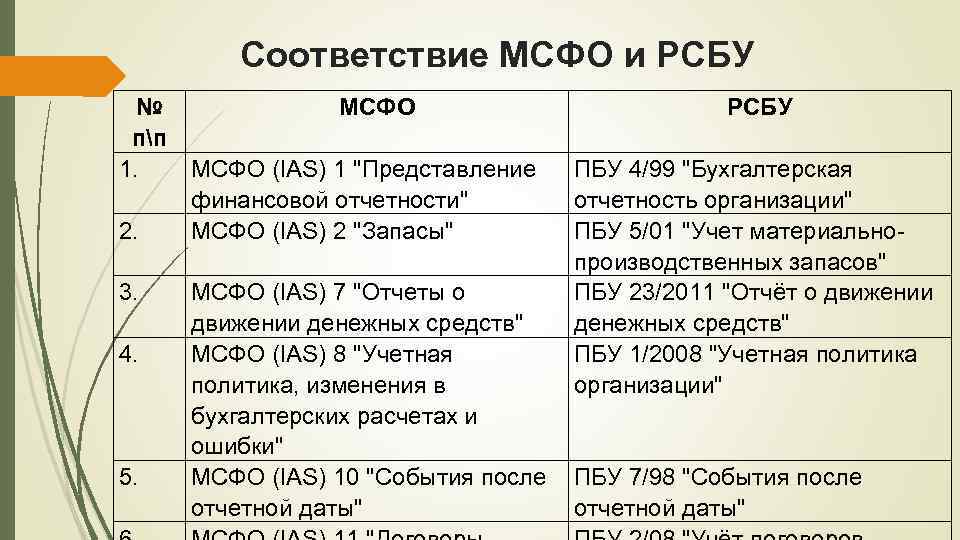

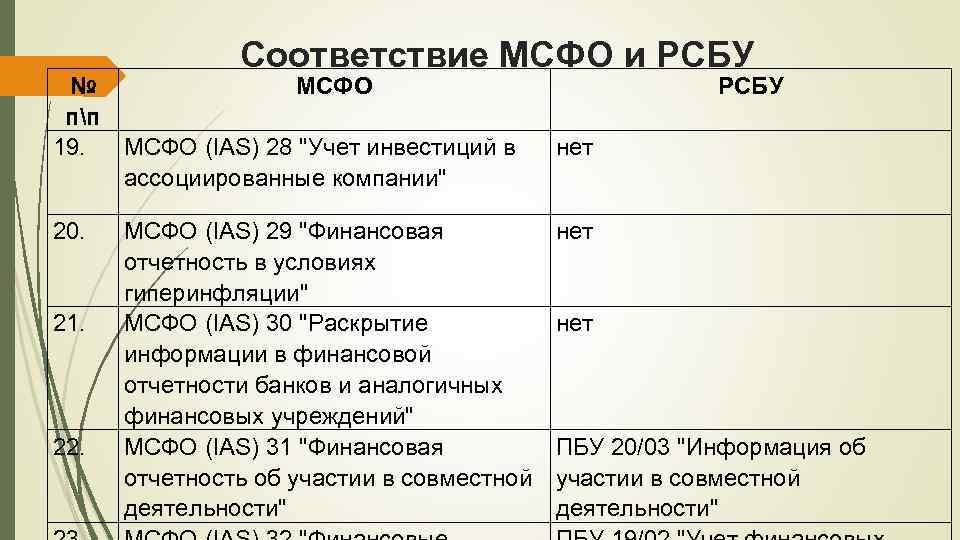

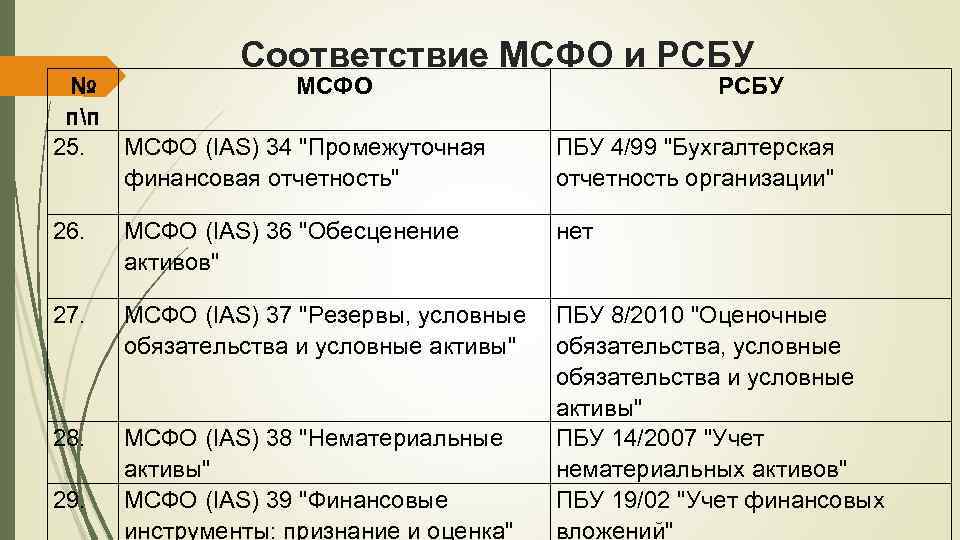

Более детальное сравнение МСФО и РСБУ (таблица) выглядит так:

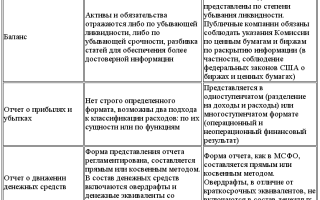

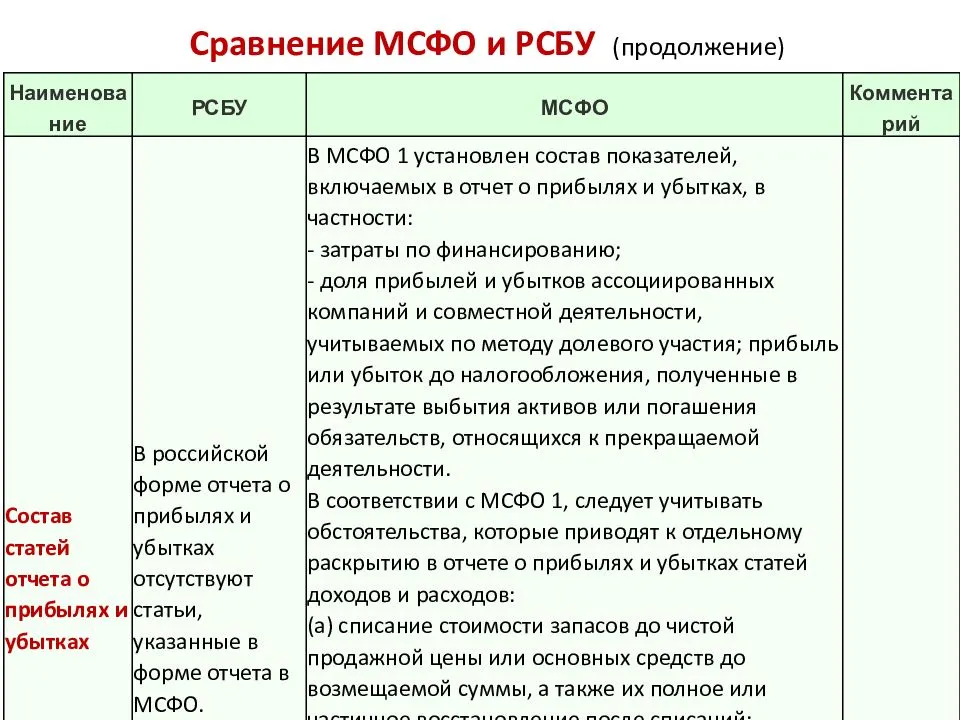

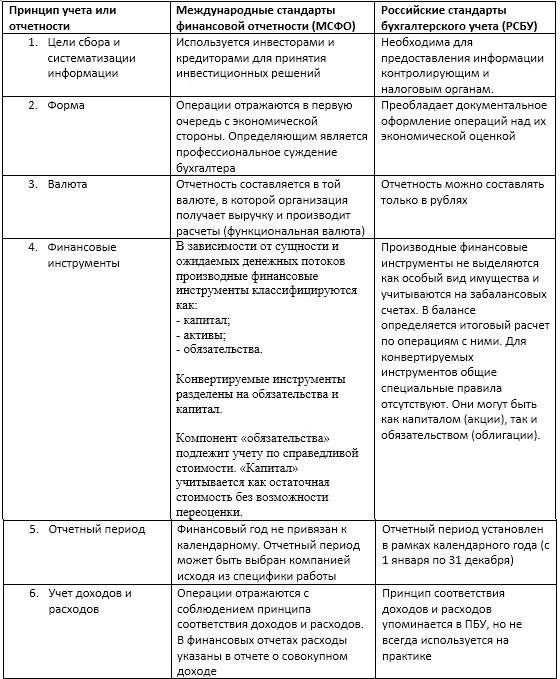

| Принцип учета или отчетности | Международные стандарты финансовой отчетности (МСФО) | Российские стандарты бухгалтерского учета (РСБУ) |

| Цели сбора и систематизации информации | Отчетность используется инвесторами и кредиторами для принятия инвестиционных решений. | Отчетность необходима для предоставления информации контролирующим и налоговым органам. |

| Форма | Операции отражаются в первую очередь с экономической стороны. Профессиональное суждение бухгалтера является определяющим. | В РСБУ преобладает документальное оформление операций над их экономической оценкой. |

| Учет доходов и расходов | В бухгалтерском учете по МСФО операции отражаются с соблюдением принципа соответствия доходов и расходов. В финансовых отчетах расходы указаны в отчете о совокупном доходе. | Принцип соответствия доходов и расходов упоминается в ПБУ, но не используется на практике или нарушается. Также между этими принципами в РСБУ и международных стандартах есть существенные различия. |

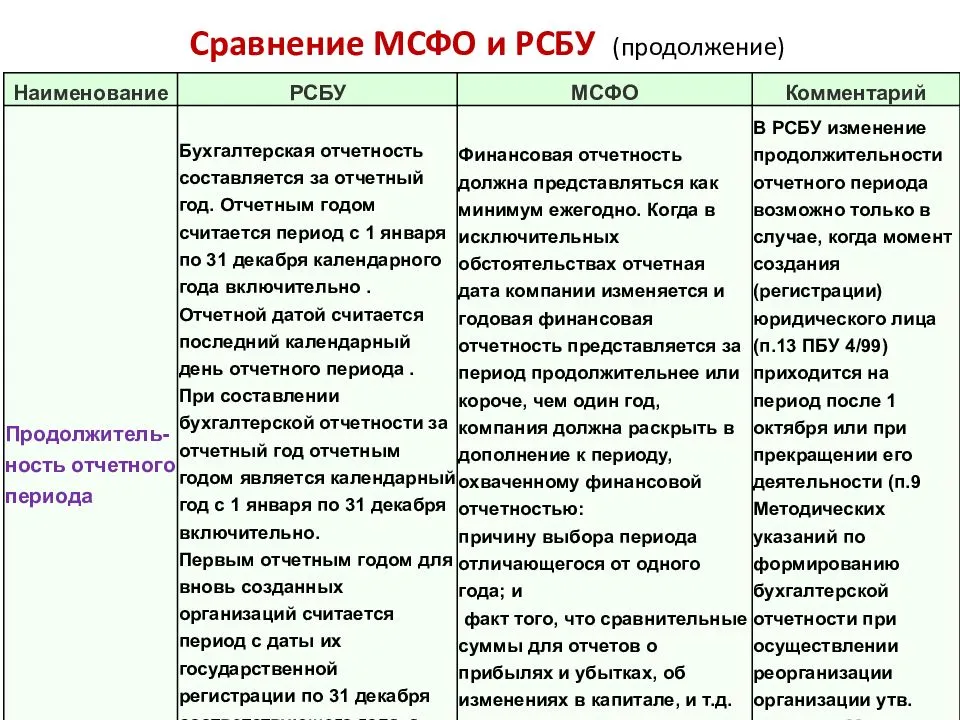

| Отчетный период | Финансовый год не привязан к календарному. Отчетный период может быть выбран компанией исходя из специфики работы и предпочтений инвесторов. | Отчетный период установлен в рамках календарного года (с 1 января по 31 декабря). |

| Консолидация отчетности | Доходы, расходы, имущество и обязательства учитываются как одно целое благодаря тому, что отчетность формируется по всей группе взаимозависимых компаний: по материнской и дочерним организациям вместе. | Понятие консолидации отчетности в РСБУ размыто, каждая организация составляет свой баланс. |

| Определение налоговой базы | Зависит от способа погашения балансовой стоимости активов, выбранного руководством компании. | Налоговая база — это сумма дохода или расхода, облагаемая налогом на прибыль (НДФЛ и т. п.). |

| Валюта | Отчетность составляется в той валюте, в которой организация получает выручку и производит расчеты (функциональная валюта). | Отчетность можно составлять только в рублях. |

| Определение процентного дохода | Применяется метод эффективной ставки процента. Ее расчет основан на денежных потоках, которые получит организация на протяжении периода действия договора. Если прогнозы меняются, то возможен ее перерасчет. | Ставка процента устанавливается по договору. Понятие эффективной процентной ставки отсутствует. |

| Многокомпонентные соглашения | В МСФО широко применяется принцип многокомпонентности. Ведь некоторые операции возможно верно оценить экономически, только разделив на компоненты. А другие операции можно учитывать только в блоке, если достичь нужного экономического эффекта можно только при их взаимодействии. |

В РСБУ нет специальных норм, регулирующих многокомпонентные соглашения. Для каждой конкретной операции определяются критерии признания выручки. |

| Финансовые инструменты |

В зависимости от сущности и ожидаемых денежных потоков производные финансовые инструменты классифицируются как:

Все конвертируемые инструменты разделены на два компонента:

Компонент «обязательства» подлежит учету по справедливой стоимости. Компонент «капитал» учитывается как остаточная стоимость без возможности переоценки. |

Производные финансовые инструменты не выделяются как особый вид имущества и учитываются на забалансовых счетах. В балансе определяется итоговый расчет по операциям с ними. Для конвертируемых инструментов общие специальные правила отсутствуют. Они могут быть как капиталом (акции), так и и обязательством (облигации). |

| Классификация аренды | Аренду в МСФО классифицируют по тому, как распределяются между арендатором и арендодателем риски и вознаграждения от владения активом. | В РБСУ аренду классифицируют не как взаимоотношение сторон сделки, а как форму договора. |

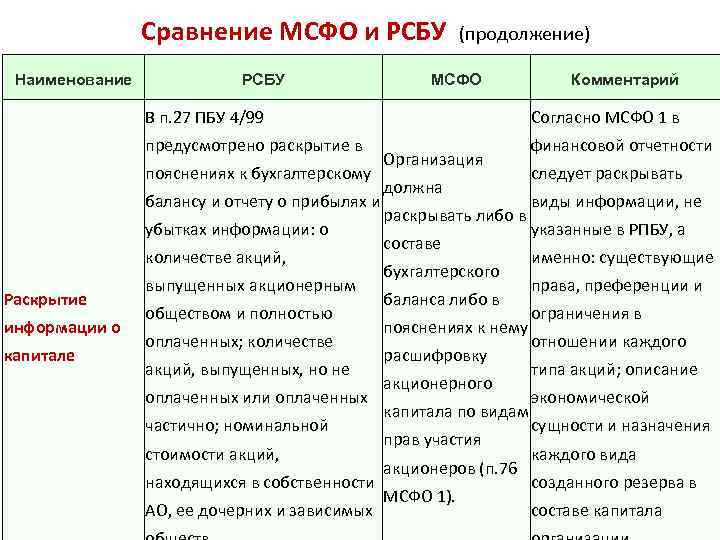

| Справедливая стоимость активов | Понятие «справедливая стоимость» часто применяется в МСФО при оценке стоимости активов. Это связано с тем, что главные пользователи финансовой отчетности хотят иметь информацию о текущей стоимости активов, обязательств и самой компании. При этом балансовая стоимость активов не может быть выше той суммы, которую возможно получить в текущий период времени от их продажи или использования. Это позволяет инвесторам делать объективные выводы о состоянии дел и принимать оперативные инвестиционные решения. | Основные средства в процессе работы оценивают по исторической стоимости. Поэтому в отчетах РСБУ нередко происходит завышение балансовой стоимости основных средств и другого имущества в текущей экономической ситуации. Справочно в некоторых ПБУ используется понятие «текущая рыночная стоимость» активов организации. |

Полезно

Популярные события:

Итоги оферты, начало размещения, повышение уровня листинга и регистрация выпусков

23 Октября 2020

#Главное

#Элемент Лизинг

#Софтлайн Трейд

#Онлайн микрофинанс

#ФПК «Гарант-Инвест»

#ИТК Оптима

Элемент Лизинг повысил уровень листинга ценных бумаг и сообщил об итогах оферты; СофтЛайн Трейд начинает размещение; Онлайн Микрофинанс, Гарант-Инвест и Оптима зарегистрировали выпуски облигаций.

Итоги торгов за 22.10.2020

23 Октября 2020

#ВДОграф

#Инвесторам

#Торги

Итоги первого дня торгов Лизинг-Трейд и статистика текущих размещений.

МСФО

В МСФО организации обязаны тестировать на обесценение, например, такие активы, как ОС, инвестиционная собственность, НМА, гудвилл.

Суть МСФО (IAS) 36 заключается в том, что актив должен отражаться в отчетности по стоимости, не превышающей его возмещаемую стоимость. Возмещаемая стоимость — это сумма, которую организация может получить от использования или продажи данного актива <18>. Таким образом:

------------¬ - ¦ ¦ ¦------------------------------------------------¬ ¦ ¦ ¦¦Справедливая стоимость за вычетом расходов ¦ ¦Возмещаемая¦ ¦¦на продажу ¦ ¦ стоимость ¦ = max < L------------------------------------------------ ¦ ¦ ¦------------------------------------------------¬ ¦ ¦ ¦¦Ценность использования ¦ ¦ ¦ ¦L------------------------------------------------ L------------ L

Некоторые активы приносят компании доход самостоятельно, например объект, который организация сдает в аренду. Поэтому особых проблем с определением ценности его использования не возникает.

Другие активы, например административное здание завода, самостоятельно денежные средства для компании не приносят. В таком случае возмещаемая стоимость должна определяться для группы активов, генерирующих денежные средства, в которую входит данный актив <19>.

Если балансовая стоимость актива выше его возмещаемой стоимости, то балансовую стоимость нужно уменьшить.

Величина обесценения обычно включается в расходы. Исключением является ситуация, когда обесценился объект ОС, который ранее дооценивался с отражением суммы переоценки в капитале. В этом случае сначала на величину обесценения уменьшается сумма дооценки, а если величина обесценения больше, чем дооценка, то остаток отражается в составе расходов <20>.

Если возмещаемая стоимость актива выросла, то сумма его обесценения может быть восстановлена до текущей балансовой (кроме гудвилла) <21>.

Справедливая стоимость в МСФО

Согласно требованиям МСФО справедливая стоимость очень популярна и часто применяется при оценке стоимости активов. Причина: более ценной и значимой для главных пользователей финансовой отчетности — инвесторов — является информация о текущей стоимости активов, обязательств и предприятия в целом. Информация, предоставленная в таком формате, дает возможность принять более взвешенное инвестиционное решение и сделать более объективный вывод.

В российской практике оценка объектов основных средств происходит по исторической стоимости. По российским стандартам. Но не все потеряно. В некоторых ПБУ используется название «текущая рыночная стоимость».

В МСФО есть единое руководство, требования которого применимы к измерению справедливой стоимости, — стандарт МСФО (IFRS) 13 «Справедливая стоимость». К сожалению, в российских стандартах такого понятия и руководства нет.

Предпосылки

Организаторы

В июле 2011 года канадский фонд Adbusters Media Foundation, известный своим антипотребительским журналом Adbusters, в котором нет рекламы, в почтовой рассылке, через журнал Adbusters и свой сайт предложил мирное занятие Уолл-стрит в знак протеста против корпоративного влияния на демократию, растущего неравенства в богатстве и отсутствия каких-либо последствий за начало мирового финансового кризиса. Они стремились совместить символическое расположение с принятием решения методом консенсуса во время . Старший редактор журнала Adbusters, , сказал, что они предложили протест через их список адресов электронной почты и эта идея «была спонтанно подхвачена всеми народами мира». На веб-сайте Adbusters говорится, что от их «одной простой претензии к президентской комиссии с требованием отделить деньги от политики» они будут «начинать выработку повестки дня для новой Америки». Они поспособствовали протестному плакату с танцующей балериной, стоящей на атакующем быке с Уолл-стрит.

Интернет-группа «Анонимы» призвала своих последователей принять участие в акциях протеста, назвав протестующих «наводнением нижней части Манхэттена, разбившим палатки, кухни, мирные баррикады и захватившим Уолл-стрит». Другие группы начали вступать в организации протеста, в том числе День Гнева США (англ. U.S. Day of Rage) и Нью-Йоркскую Генеральную Ассамблею (англ. NYC General Assembly), руководящий орган движения «Захватите Уолл-стрит».

Мотивы

Активист журнала Adbusters , когда его спросили, почему он ждал три года после развала Lehman Brothers для того, чтобы начать протестовать, ответил, что после выборов президента Обамы среди молодежи было ощущение, что он будет принимать законы для регулирования банковской системы и «брать этих финансовых мошенников и привлекать их к ответственности». Тем не менее, время шло, а «чувство, что он немного робок, удивительно закрепилось за ним», и они (Adbusters) «потеряли всякую надежду, что его избрание приведет к изменениям».

Протест начался в Зукотти-парке с того момента, как там появилась частная собственность и полиция не могла на законных основаниях заставить их покинуть лагерь без запроса к собственнику. На пресс-конференции, состоявшейся в тот же день, когда начались протесты, мэр Нью-Йорка Майкл Блумберг сказал: «Люди имеют право на протест, и если они хотят протестовать, мы будем рады убедиться, что они имеют место для того, чтобы делать это» (см. также Зона свободы слова).

Цели

Протестующие требуют, в частности, увеличения количества рабочих мест, более равномерное распределение доходов, банковские реформы и сокращение влияния корпораций на политику. Калле Ласн сравнил протест с ситуационизмом и с движением протестов 1968 года. Хотя ни один человек не может говорить от имени движения, он считает, что целью протестов является экономическая справедливость, в частности, введение «налога Робин Гуда» на международные финансовые спекуляции, восстановление закон Гласса — Стиголла и отмены «корпоративного лица» (англ. Corporate personhood).

Нас 99 %

График, показывающий неравенство в распределении доходов в США Неравенство в богатстве и неравенство в доходах занимают центральное место среди проблем протестующих движения «Захвати Уолл-стрит».

Демонстранты в качестве политического слогана используют термин «Нас 99 %» (англ. We are the 99%) — политический лозунг, созданный движением в 2011 году. Первоначально он был запущен как страница блога в Tumblr, в конце августа 2011 года. Критиками и наблюдателями отмечается, что лозунг является отсылкой на расхождения в доходах, богатстве и политической власти между элитой (представляющей собой 1 %) и всеми остальными гражданами США (99 %).

Согласно отчёту Управления Конгресса США по бюджету, с 1979 по 2007 год доходы 1 % росли в среднем на 275 %, в то время как доходы 60 % американцев, составляющих средний класс, росли лишь на 40 %. С 1979 года 1 % стал платить меньше налогов, а у 400 наиболее богатых налогоплательщиков доходы росли на 392 %, при падении налогов на 37 %. Данные Управления США по бюджету показывают, что в 1980 году 1 % населения получил 9,1 % всех доходов, в то время как в 2006 году он получил 18,8 % всех доходов. Отчёт был выпущен в то время, когда проблемы движения «Захватите Уолл-стрит» начали вызывать в США политические дискуссии. В 2009 году средний доход 1 процента составил 960 000 долларов США с минимальным доходом в 343 927 долларов.

В 2007 году 1 % американского населения контролировал 34,6 % от общего богатства страны, а следующие 19 % — 50,5 %. Таким образом, 20 % американцев принадлежало 85 % богатств страны, а остальным 80 % населения — 15 %.

Финансовое неравенство (общий собственный капитал минус стоимость одного дома) было больше, чем неравенство в общем богатстве, между 1 % населения, владеющим 42,7 %, последующими 19 % американцев, владеющих 50,3 %, и остальными 80 %, владеющими 7 % богатств страны. Однако после начала мирового финансового кризиса доля богатств страны, принадлежащих 1 % населения, выросла с 34,6 % до 37,1 %, а принадлежащих 20 % американцев — с 85 % до 87,7 %. Мировой финансовый кризис также вызвал падение в 36,1 % в среднем домашнем хозяйстве, но падение только 11,1 % у 1 % американцев, и это стало дальнейшим увеличением разрыва между 99 % и 1 % населения США. Во время экономического роста периода 2002—2007 годов, доходы 1 % росли в 10 раз быстрее, чем доходы 90 % американцев. В этот период 66 % от роста доходов американцев шли к 1 % населения США, который в 2007 году имел наибольшую долю от общего дохода, чем в любой период времени после 1928 года.

Широко распространённая среди самих участников протеста интерпретация этого лозунга как того, что их поддерживает 99 % населения, не соответствует действительности: по данным социологических опросов, уровень поддержки акции в США не превышает 40-50 %.

Демографические данные

Протестующие различаются по политическим взглядам — некоторые являются либералами, , анархистами, другие идентифицируют себя как социалистов, либертарианцев или защитников окружающей среды. Ранее большинство протестующих было молодыми американцами в связи с их частым использованием социальных сетей, через которые проводилась пропаганда акции протеста «Захватите Уолл-стрит». Когда их действия стали широко известными, в них стали принимать участие многие американцы старшего возраста. Протестующие включали представителей различных религиозных конфессий, в том числе мусульман, иудеев и христиан. 10 октября 2011 года, согласно сообщению Associated Press, протесты стали привлекательными для людей «независимо от возраста, пола и расовых различий». Некоторые средства массовой коммуникации в своих сообщениях новостей сравнивали эти протесты с левой версией действий протеста .

Согласно опросу Baruch College School of Public Affairs, опубликованному 19 октября 2011 года, из 1619 опрошенных протестующих в Зукотти-парке одна треть — старше 35 лет, половина из протестующих работает полный рабочий день, 13 % — безработные, а другие 13 % зарабатывают более 75 000 долларов США. 27,3 % опрошенных назвали себя демократами, 2,4 % назвали себя республиканцами, а остальные 70 % назвали себя политически независимыми.

Организация и групповые процессы

Протестующих зовёт

Нью-Йоркская Генеральная Ассамблея (англ. The New York City General Assembly, NYCGA), каждый день встречающаяся в 14 часов по московскому времени, является главным органом движения «Захватите Уолл-стрит», принимающим решения, обеспечивающим большую часть лидерства и исполнительных функций протестующим. На заседаниях различных комитетов движения они обсуждают свои соображения и потребности, встречи имеют открытый характер. Заседания проходят без формального лидерства кого-либо, хотя некоторые члены регулярно выступают в качестве модераторов. Участники заседаний комментируют предложения комитета с помощью процесса, называемого «стэк» — очереди ораторов, к которой может присоединиться каждый протестующий.

В Нью-Йорке используется так называемый , в котором людям из маргинальных групп населения иногда позволено говорить перед людьми из доминирующих групп. Ведущие, или стэк-хранители, используя громкоговорители, призывают сделать «шаг вперед или шаг назад», на основании того, к какой группе принадлежат комментаторы — женщины и меньшинства могут пройти вперед, а белым людям часто приходится ждать своей очереди для того, чтобы высказаться. Концепция «прогрессивного стэка» является спорной среди движения и была подвергнута критике за пределами движения, как «принудительное равенство» и как «несправедливость». Добровольцы составляют протоколы заседаний, так что организаторы, которые не присутствовали могут быть в курсе прошедших событий. В дополнение к более чем 70 рабочим группам, которые выполняют большую часть повседневной работы и планирования в движении «Захвати Уолл-стрит», организационная структура также включает в себя так называемые «говорящие советы», в которых может принять участие рабочая группа.

По мнению профессора Фордхемского университета , «Захвати Уолл-стрит» и другие подобные движения символизируют другой рост прямой демократии. Социолог Хизер Гатни, также из университета Фордхэм, сказал, что в то время как движение называет себя «организацией без лидерства», у протестов в Зукотти-парке заметны организаторы. Даже при воспринимаемом «движении без лидерства», лидеры у протестующих уже появились. Посредник в некоторых из наиболее жарких дискуссий в движении, Николь Карти, сказала: «Обычно, когда мы думаем о руководстве, мы думаем о власти, но никто не имеет здесь авторитета», — «Люди подают пример, делая шаг вперёд или шаг назад, когда им нужно». По мнению TheStreet.com, некоторые организаторы приняли больше обязательств и потому более заметны, чем другие, а своеобразное «ядро» из пяти организаторов является наиболее активным.

Финансирование

По данным The Wall Street Journal, «Альянс за глобальную справедливость» (англ. Alliance for Global Justice), вашингтонская некоммерческая организация, согласилась стать спонсором «Захвати Уолл-стрит» и придать ей её безналоговый статус, так что жертвователи смогут дать движению денег. Это означает, что «Альянс за глобальную справедливость» имеет решающее слово в расходовании денег, хотя его представители и говорят, что не участвовали в принятии решений и будут согласны в том случае, если протестующие будут тратить деньги на то, что не будет нарушать их безналоговый статус. В конце октября было сообщено, что финансовый комитет движения «Захватите Уолл-стрит» работает с адвокатом и бухгалтером, чтобы отслеживать финансы; движение имеет значительное количество денежных средств на хранении в (англ. Amalgamated Bank). В конце октября Генеральная Ассамблея движения «Захватите Уолл-стрит» зарегистрировала свой налоговый статус как 501(c)(3). «Захвати Уолл-стрит» принимает пожертвования, в первую очередь через веб-сайт движения.

Срочный выкуп жилья и трейд-ин на рынке недвижимости: как это работает и сколько стоит

24. 09. 2020

ВОЗМОЖНОСТИ

25 октября 2020

Yandex Cup

25 октября 2020

Лидеры цифровой трансформации

30 октября 2020

Прорыв года

В чём их главные отличия

МСФО и РСБУ имеют определенные сходства и отличия. Для понимания ключевых особенностей той или иной отчетности нужно рассмотреть именно разницу. Например, в рамках МСФО довольно жестко соблюдаются правила, в соответствии с которыми в отчетах должны отражаться экономические сведения о совершенных операциях. В РСБУ основной упор делается на документальное оформление операций.

Отличия можно найти и в порядке учета имеющихся долгосрочных активов. В соответствии с МСФО баланс этих активов не должен превышать возможные экономические выгоды.

РСБУ и МСФО: сходства и различия

Сильное отличие документации о финансах и бухучете в России и за рубежом состоит в формировании отчетов. Несмотря на работу Министерства финансов по их сближению, разница сохраняется.

Это происходит из-за разных целей:

- для МСФО — предоставление управленческих и бухгалтерских сведений для инвесторов и кредиторов;

- для РСБУ — осуществление надзорными учреждениями контроля за составлением и учетом документов.

Для формирования отчетов используют разные методы и подходы.

Различия систем состоят в следующем:

- определении прибыли в процентах;

- консолидации отчетности;

- принципах отчетов о движении денег;

- рамках отчетного периода;

- снижении цены долгосрочных активов;

- валюте и временной стоимости денежных средств;

- соответствии прибыли и убытков;

- многокомпонентных соглашениях и их содержании;

- преобладании над первичной документацией мнения главбуха в МСФО;

- налоговой базе;

- преимуществе экономической составляющей над юридической формой в иностранной системе.

Несоответствия РСБУ с МСФО.

Между учетными системами обнаружились сходства из-за их сближения. Ведение бухучета и формирование документов основано на единых базовых принципах.

Среди них непрерывная деятельность, составление отчетности по методу начисления и последовательное предоставление сведений. Схожи и элементы бухотчетов международных и российских стандартов.

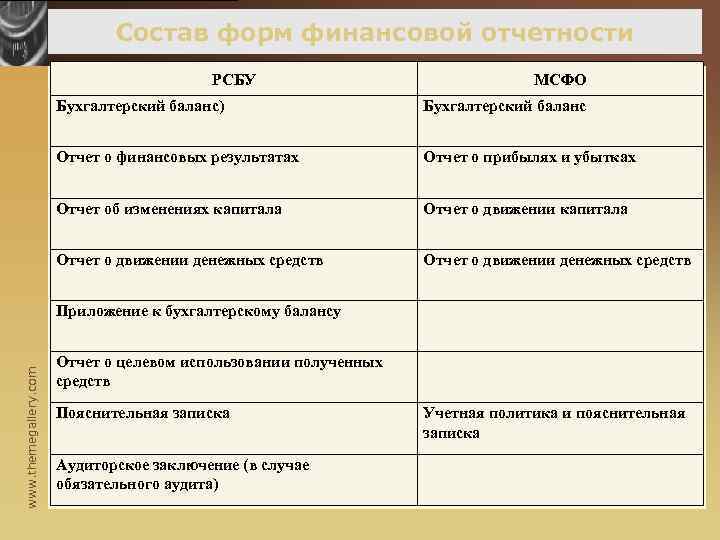

Отчет включает следующие документы:

- сведений о финансовом положении компании, представленная в виде бухгалтерского баланса;

- отчета о прибыли и убытках, а также прочих расходах;

- документа об изменениях в капитале;

- документации о движении денежных средств.

В РСБУ и МСФО денежные потоки представляют в отчетности, разделяя инвестиционную, операционную и финансовую деятельность. В некоторых случаях в российской системе стали использовать временную стоимость денег.

Дисконтирование применяют для составления отчетов по предоставленным займам, оценочным обязательствам и долговым ценным бумагам. Проверку обесценения нематериальных активов в РСБУ проводят по правилам, предусмотренным международной системой.

Это лишь малые сходства между стандартами. В связи со сближением 2 систем в будущем может быть больше сходств, чем сейчас.

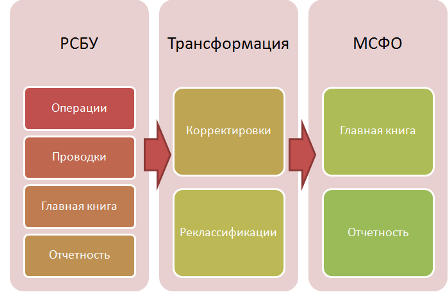

Методические отличия РСБУ от МСФО.