Бюджетный учет операций по номинальному счету

Денежные средства подопечных, поступающие на номинальный счет, открываемый опекунам (попечителям) в лице казенных учреждений, следует учитывать как средства, полученные во временное распоряжение, по коду вида деятельности 3 <1>.

<1> Аналогичное мнение было изложено в Письме Минфина России от 24.02.2015 N 02-07-10/9237.

Учет таких средств должен быть организован на счете 3 304 01000 «Расчеты по средствам, полученным во временное распоряжение» (п. 267 Инструкции N 157н <2>, п. 106 Инструкции N 162н <3>).

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.<3> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Аналитический учет средств, поступающих во временное распоряжение, ведется в многографной карточке (ф. 0504054) по каждому получателю (попечителю) в разрезе видов поступлений и направлений использования (п. 268 Инструкции N 157н).

При проведении учреждением безналичных расчетов со средствами, полученными во временное распоряжение, используется счет 3 201 21 000 «Денежные средства учреждения на счетах в кредитной организации» (п. 42 Инструкции N 162н). Аналитический учет по указанному счету ведется в журнале операций с безналичными денежными средствами (ф. 0504071) (п. 157 Инструкции N 157н).

Движение денежных средств по номинальному счету отражается в бюджетном учете таким образом:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции N 162н |

|

Отражено поступление денежных средств подопечного на номинальный счет учреждения |

3 201 21 510 |

3 304 01 730 |

106 |

|

Перечислены денежные средства подопечного по назначению, в том числе на оплату расходов в его пользу |

3 304 01 830 |

3 201 21 610 |

106 |

|

Отражено снятие денежных средств подопечного с номинального счета в кассу учреждения |

3 201 34 510 |

3 201 21 610 |

49 |

|

Внесены денежные средства подопечного из кассы на номинальный счет учреждения |

3 201 21 510 |

3 201 34 610 |

49 |

Пример. В доме-интернате для престарелых и инвалидов, имеющем статус казенного учреждения, проживает недееспособный гражданин (подопечный). Его пенсия в размере 12 000 руб. ежемесячно перечисляется на номинальный счет учреждения (опекуна). По решению комиссии учреждения на приобретение одежды подопечному с номинального счета были сняты денежные средства в размере 2000 руб. Деньги поступили в кассу и выданы под отчет сотруднику учреждения, ответственному за приобретение одежды. По израсходованным денежным средствам сотрудник представил в бухгалтерию авансовый отчет (ф. 0504049) на сумму 1900 руб. Неизрасходованные деньги в сумме 100 руб. возвращены в кассу учреждения и в последующем зачислены на номинальный счет учреждения.

В бюджетном учете были сделаны следующие бухгалтерские записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражено поступление пенсии подопечного на номинальный счет учреждения |

3 201 21 510 |

3 304 01 730 |

12 000 |

|

Отражено поступление денежных средств подопечного с номинального счета в кассу учреждения |

3 201 34 510 |

3 201 21 610 |

2000 |

|

Выданы денежные средства из кассы сотруднику учреждения для приобретения одежды подопечному |

3 208 34 560 |

3 201 34 610 |

2000 |

|

Отражены расходы по приобретению сотрудником учреждения одежды для подопечного на основании авансового отчета с приложением первичных учетных документов (кассовых, товарных чеков, накладных и т.д.) <*> |

3 304 01 830 |

3 208 34 660 |

1900 |

|

Поступили неизрасходованные деньги в кассу учреждения |

3 201 34 510 |

3 208 34 660 |

100 |

|

Внесены денежные средства подопечного из кассы на номинальный счет учреждения |

3 201 21 510 |

3 201 34 610 |

100 |

<*> Указанная корреспонденция счетов не предусмотрена Инструкцией N 162н, поэтому ее следует согласовать с главным распорядителем (распорядителем) бюджетных средств (вышестоящим органом) и закрепить в учетной политике учреждения (п. 2 Инструкции N 162н). По мнению автора, одежда, приобретенная за счет личных средств подопечного, не используется в деятельности учреждения, поэтому принимать ее к бюджетному учету в составе нефинансовых активов не нужно.

Особенности предоставления услуги

Главная особенность открытия номинального счета заключается в том, что такая сделка является трехсторонней.

В ней участвуют:

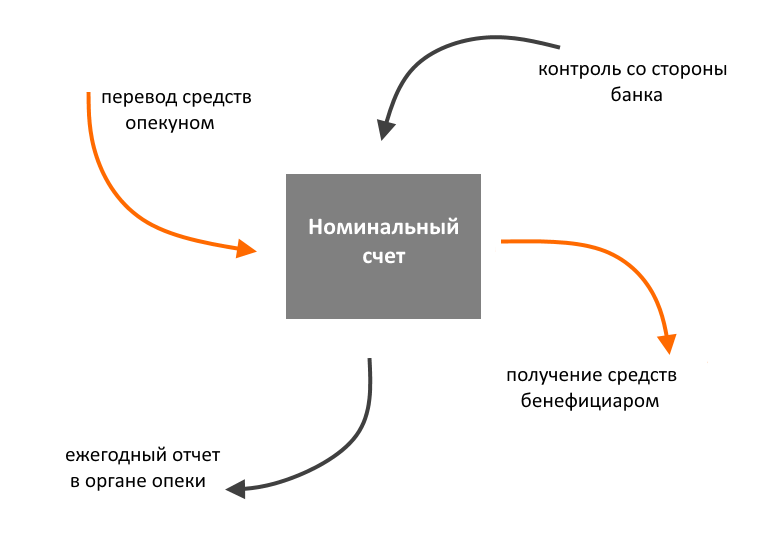

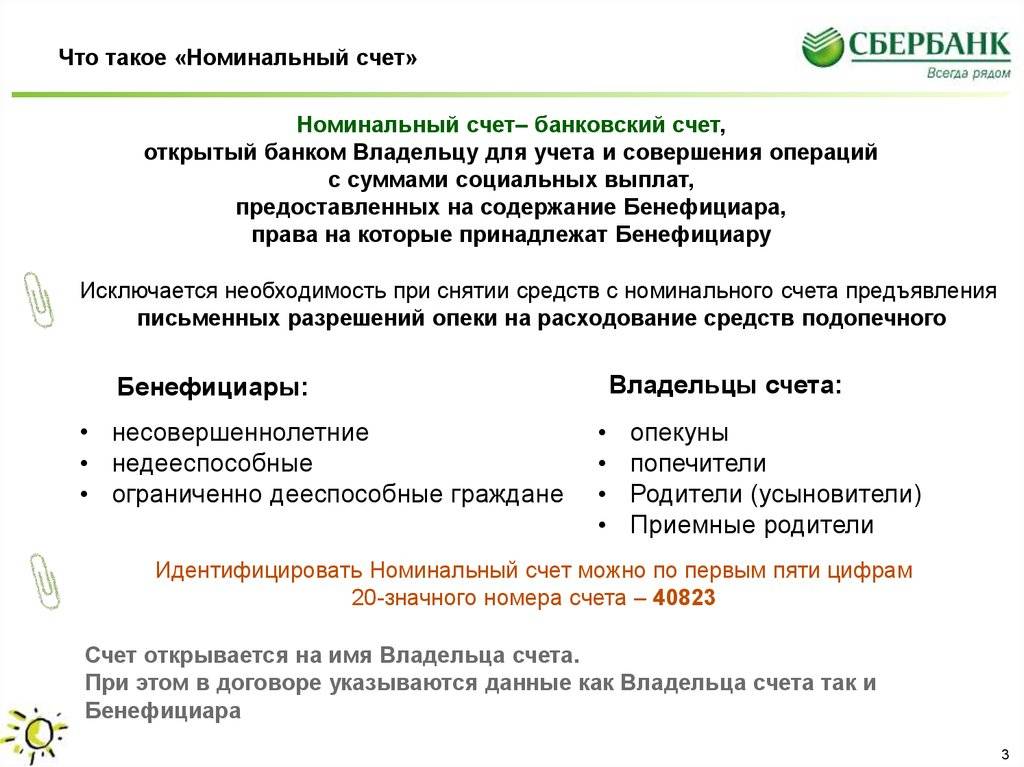

- Бенефициар – лицо, в адрес которого государство перечисляет средства. Чаще всего такими лицами являются дети (в том числе дети-инвалиды), а также недееспособные граждане.

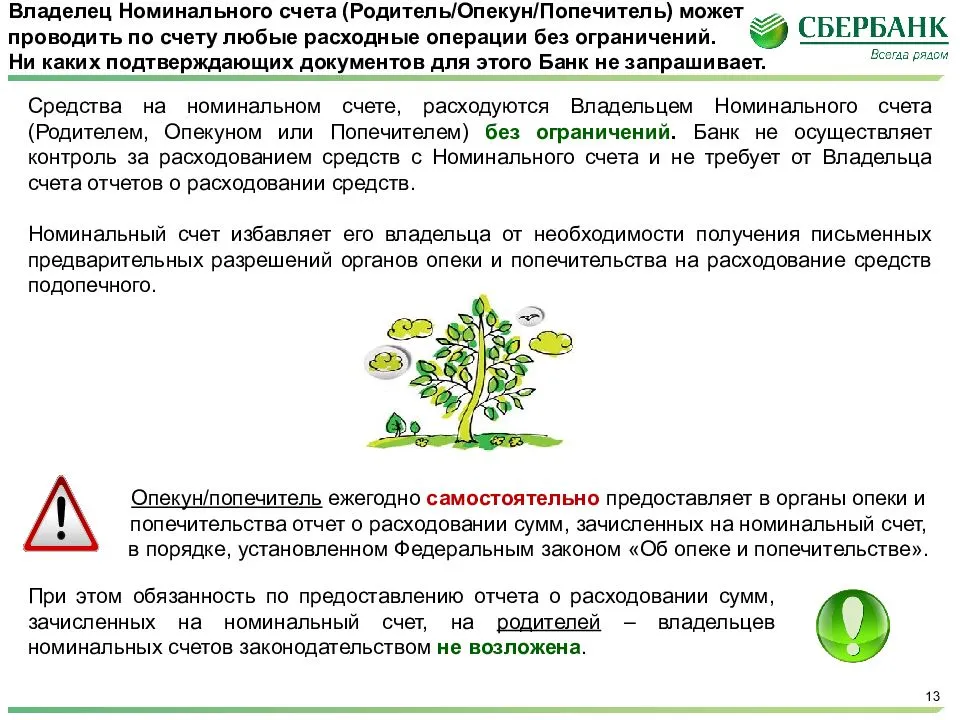

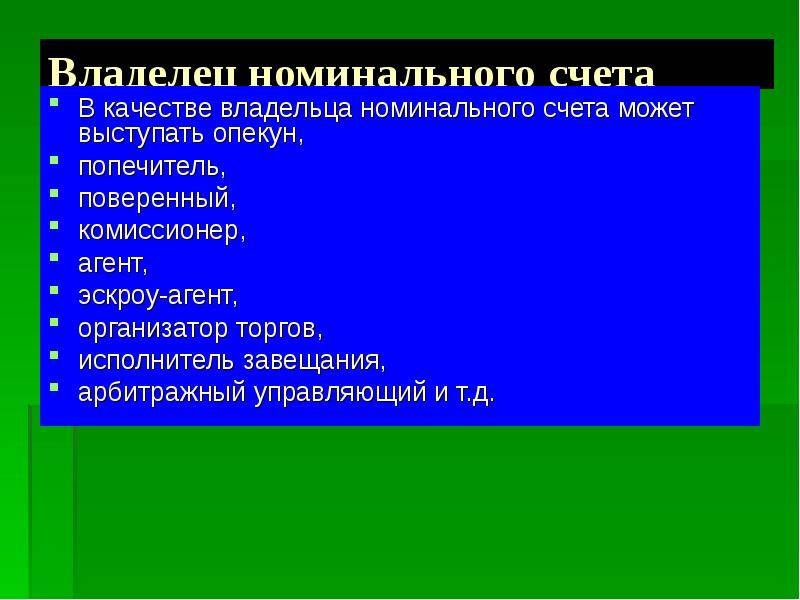

- Владелец счета – третье лицо, которому по закону предоставлено право распоряжаться деньгами бенефициара в интересах последнего. Как правило, номинальный счет в Сбербанке открывают родители, опекуны или попечители. Для распоряжения средствами владельцам спецсчетов не нужно получать согласие службы опеки. Тем не менее закон обязывает попечителей и опекунов ежегодно отчитываться о расходах.

- Банк-гарант, в котором размещаются деньги из бюджета.

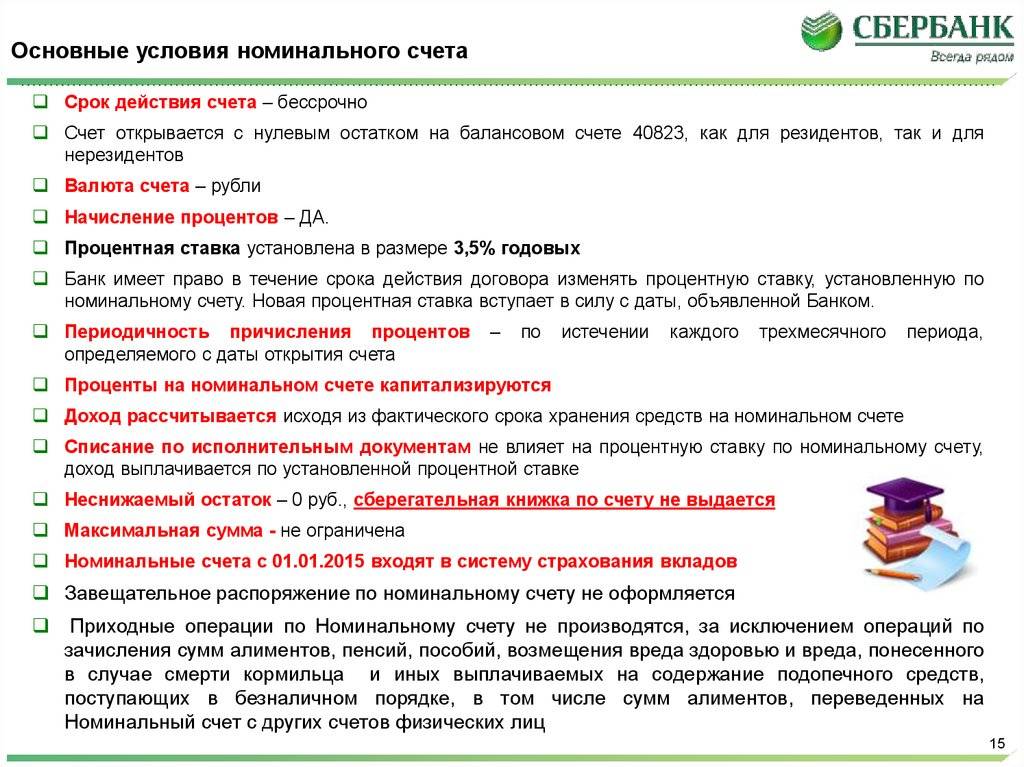

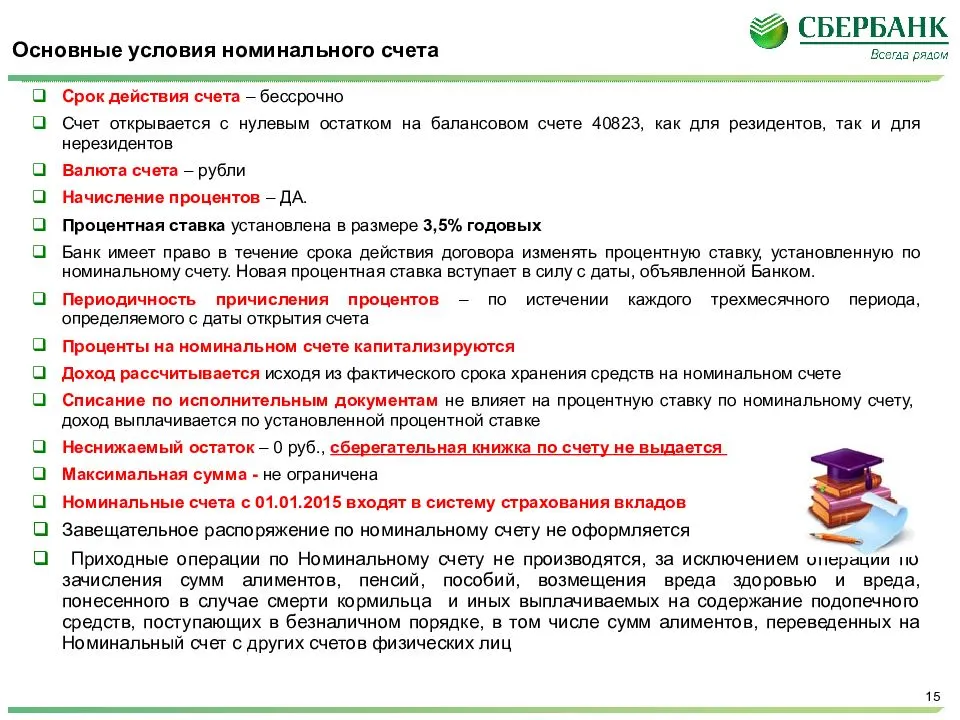

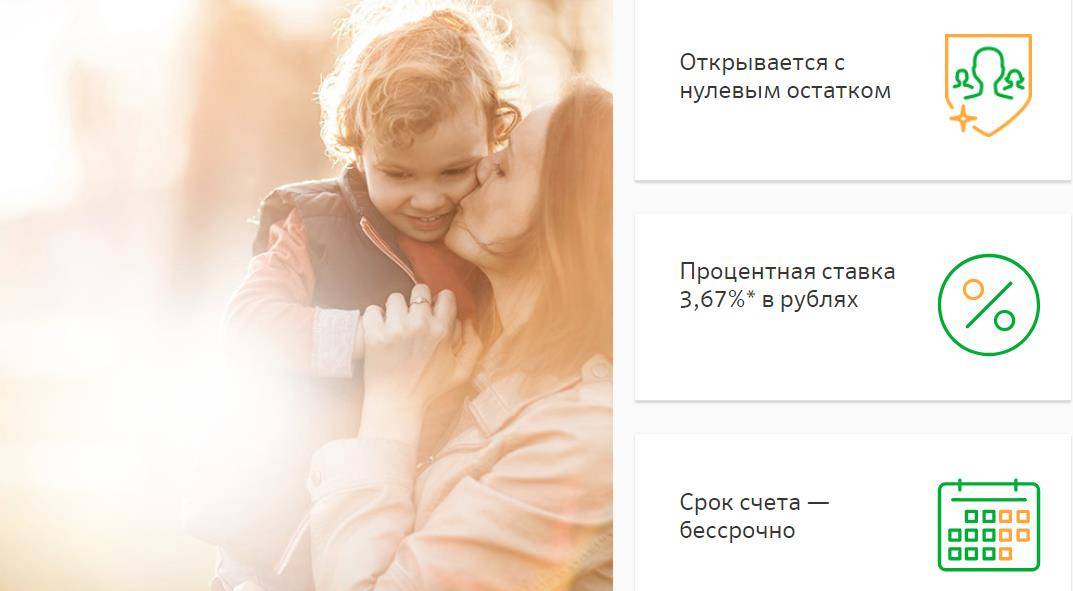

Счет, предназначенный для зачисления социальных выплат, открывается с нулевым остатком на неопределенный срок. Его держатель имеет право на проценты: ставка составляет 3,5% в год. Также будет полезно узнать, как начисляется процент. Начисление на остаток производится ежеквартально, начиная с даты открытия.

Основные характеристики

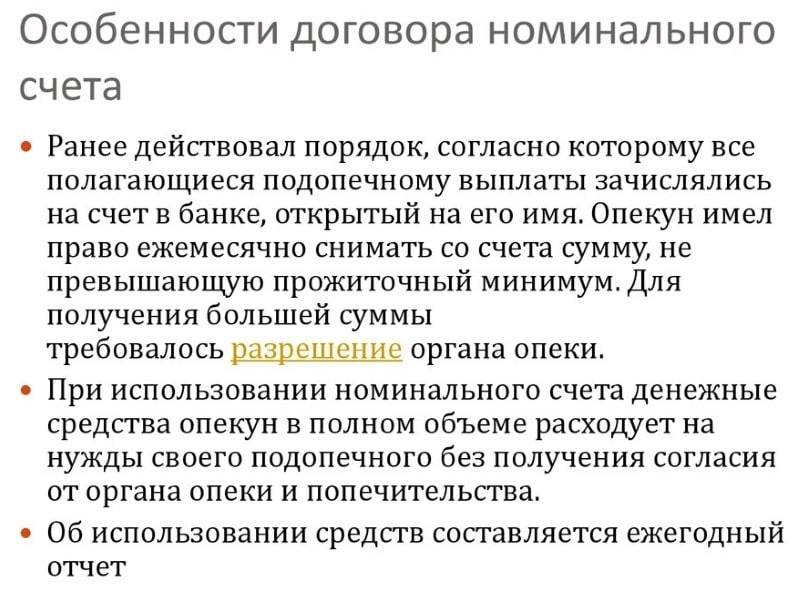

Ранее законодательство разрешало пользоваться опекунам только определенной суммой денежных средств, которые поступали на счет подопечного. Ее размер составлял не больше прожиточного минимума. И для того, чтобы снять значительно превышающую сумму, опекунам приходилось обращаться в органы опеки для получения специального разрешения. Эти денежные средства могут быть потрачены на обучение, воспитание, содержание.

Но, все изменилось в 2014 году, когда в законодательство РФ внесли поправки. В них говорится о том, что счет для начисления ежемесячных выплат открывается не на имя ребенка, как было ранее, а на взрослого, который присматривает за подопечным. Получается, что по новому закону не нужно спрашивать разрешение органов опеки и попечительства при распоряжении. Однако, это не означает, что можно начинать тратить деньги без ограничений.

Так как невозможно отследить передвижение средств по счету, государство решило обезопасить недееспособного и несовершеннолетнего гражданина с помощью отчетности, которую опекун предоставляет в социальные службы. Данная мера обусловлена тем, что довольно часто такая категория граждан становится незащищенной, и часто их используют в своих корыстных целях. Поэтому люди, которые берут на себя обязанности попечителя, должны отчитываться во всех потраченных денежных средствах. Опекун предоставляет государственным органам все расписки и чеки, а также берет распечатку транзакций в Сбербанке. Такая услуга для опекунов предоставляется бесплатно.

Все остальные предоставляют отчетность каждый год, в государственную структуру он должен поступить не позднее первого числа февраля.

Номинальный счет опекуна открывает Сбербанк и еще несколько российских кредитных учреждений. Мало, кто понимает, как работает данный процесс, ведь по сути владельцев счета трое – банк, опекун и сам подопечный. А если рассматривать банковскую структуру, то такой счет открывается только на двоих участников сделки. То есть, у депозита существует два хозяина, один относится к фактическому, а другой формальный.

Что такое номинальный счет ЦНС в Сбербанке при ипотеке

Отличие номинального счета от обычного заключается в том, что возможность открытия имеет одно лицо, а право распоряжения принадлежит другому. На практике такой механизм часто используется при ипотечных сделках и в случаях, когда речь идет о недееспособных гражданах и малолетних детях.

Понятие «номинальный счет» определено положениями ГК РФ, а финансовые организации при осуществлении своей деятельности обязаны руководствоваться нормами действующего законодательства.

Процесс приобретения жилья с использованием механизма номинального счета предполагает наличие следующих участников:

- банк — выступает в качестве посредника, контролирующего условия проведения сделки;

- продавец — получает средства после выполнения взятого перечня обязательств;

- покупатель— пополняет номинальный счет в соответствии с суммой, прописанной в договоре.

Право владения на ипотечную квартиру переходит к новому собственнику после прохождения регистрации в государственном органе. Оно подтверждается выпиской из ЕГРН, которая обычно входит в перечень обязательных документов для предоставления в банк и фиксации факта выполнения условий сделки. Только после их выполнения продавец сможет рассчитывать на получение денежных средств. Расторжение договора об использовании номинального счета невозможно в одностороннем порядке, что защищает всех участников сделки с недвижимостью.

Практика использования номинальных счетов

Разберем основные типичные ситуации применения — активно используются клиентами банков.

На ребенка для опекунов

В ситуации необходимости получения социальных выплат в пользу детей, удобным вариантом станет использовать номинальный счет на ребенка.

В этом случае:

Бенефициар — это ребенок, на имя которого идут выплаты.

Владелец счета — родитель/опекун.

Такие номинальные счета предусмотрены только для денег, предназначенных ребенку и должны расходоваться на содержание подопечного.

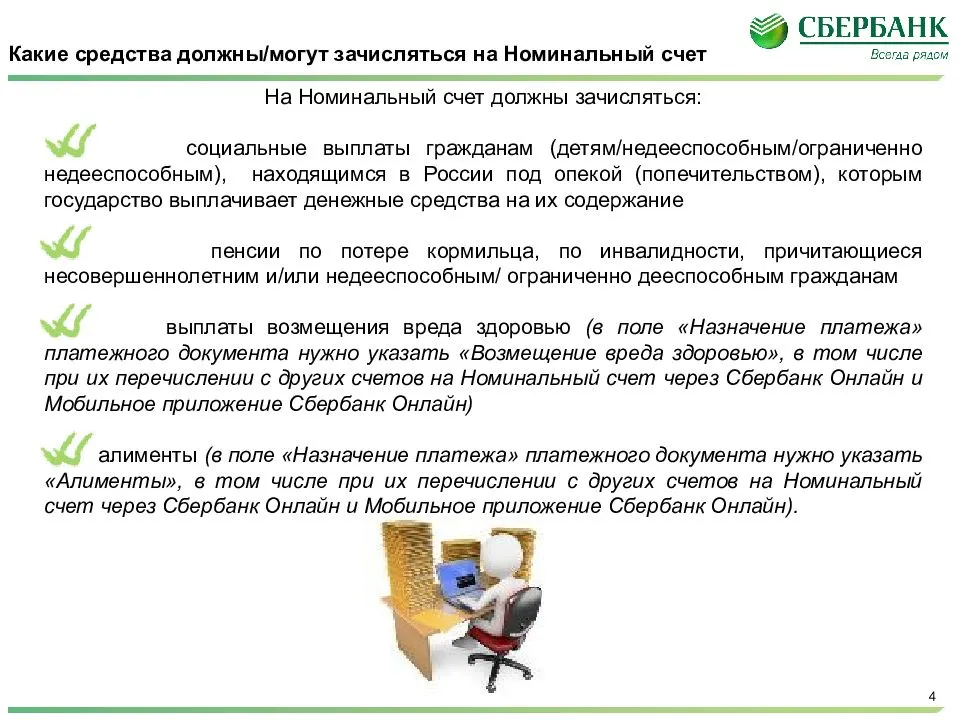

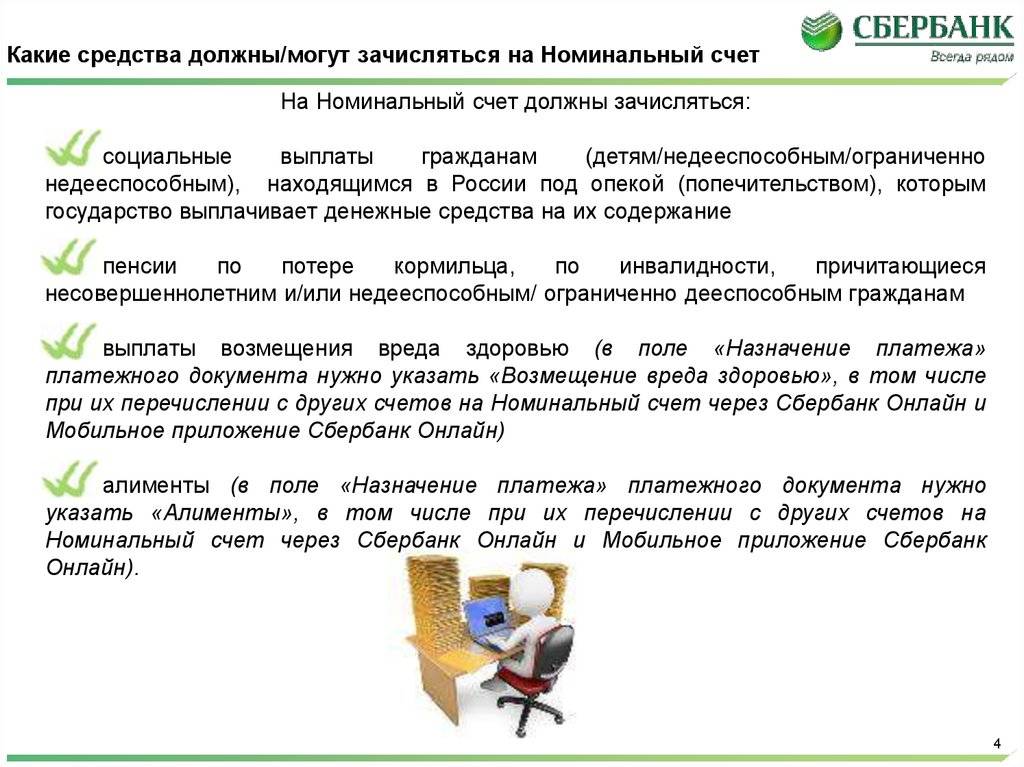

Какие выплаты могут сюда поступать: алименты, выплаты на содержание несовершеннолетнего, пособия, пенсия по потере кормильца и т.д.

Суть: счет открывается на имя опекуна, но деньги формально принадлежат ребенку. И должны расходоваться в интересах ребенка.

Защита: средства не будут арестованы, если у опекуна есть какие-то задолженности, по которым возможно взыскание.

Важно: не все выплаты будут поступать на такой счет. Какие средства не будут приходить — вознаграждение опекунам, т.е

деньги, направленные для опекунов.

В чем преимущество — можно расходовать финансы не спрашивая дополнительного разрешения у органов опеки. Но как и раньше обязательно надо отчитаться до 1 февраля в опеку. Отчеты касаются не всех. Например, родителям получающим алименты — не нужно сдавать отчеты.

В чем недостатки — органы опеки могут запросить (несмотря на наличие банковской тайны) у банка информацию по расходованию средств с номинального счета — выписку в электронном или письменном виде, что невозможно для иных личных счетов, например, для вкладов

Обратите внимание на возможности удаленной работы по договору дистанционного банковского обслуживания. Возможно многие операции будут недоступны через онлайн-банк

Необходимо уточнить это при подаче заявления на открытие, и ознакомиться с тарифами.

Если ребенка 3, то придется открыть 3 счета — 1 владелец счета и 3 бенефициара. Нужно дополнительное заявление на перевод всех средств на один отдельный обычный счет.

Для открытия не нужно разрешения органов опеки, нужны только документы:

- Паспорт.

- Подтверждение на опекунство.

- Паспорт/свидетельство о рождении ребенка.

После открытия вы можете получить реквизиты счета и передать их должностным лицам в орган, который производит регулярные зачисления ребенку.

Полное описание и все тонкости вы можете узнать в нашем материале: Номинальный счет на ребенка в Сбербанке для социальных выплат.

Подробные комментарии по взаимодействию с номинальными счетами от адвоката по семейному и детскому праву Жаров А.А.

Иные социальные выплаты

Ситуация выглядит аналогичным образом с другими выплатами по возмещению вреда здоровью, по потере кормильца, алиментов, пенсий, пособий, и любых других средств, выплачиваемых держателю:

- несовершеннолетних,

- недееспособных,

- ограниченно дееспособных граждан.

Меняется пакет документов, который необходимо уточнить при открытии счета.

Во всех этих случаях:

Бенефициар — это тот,на кого выделяются деньги.

Владелец счета — попечитель, опекун.

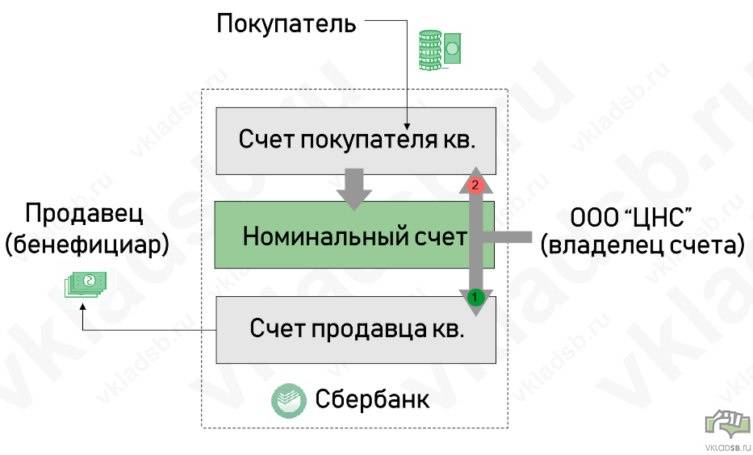

Номинальный счет при продаже квартиры/ипотеке

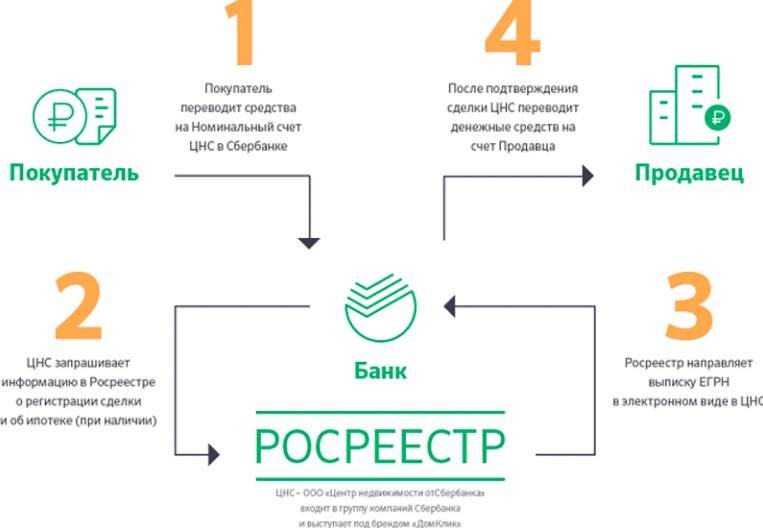

В 2017 году в сервисе ДомКлик от Сбербанка появилась услуга Сервис безопасных расчетов. Именно благодаря использованию номинальных счетов и возможна такая услуга.

Фактически вместо банковской ячейки используется счет.

Бенефициар: продавец недвижимости (выгодоприобретатель).

Владелец счета: зависит от организации, в Сбербанке это ЦНС.

Плюсы:

- Снимаются риски манипуляций с наличными,

- Удешевление процедуры.

- Повышается скорость оформления.

- Дополнительные гарантии и для продавца и для покупателя.

- Снижение документооборота (даже по сравнению с аккредитивом, который тоже активно используется для таких сделок).

Как выглядит сделка, основные шаги:

- Составляется договор.

- Покупателю открывается номинальный счет.

- Покупатель переводит необходимую для покупки сумму.

- Банк блокирует деньги до выполнения условий договора.

- Проведение регистрации недвижимости, подтверждение смены собственника, получение данных ЕГРН.

- Деньги переводятся на личный счет продавца.

На взгляд редакции более подходящим термином для такого счета был бы не «номинальный», а «эскроу» — ведь именно блокировка суммы до выполнения определенных условий является его характерной чертой.

Скорее всего используемая терминология призвана не отпугнуть клиентов новыми странными словами. Фактически, как мы выяснили выше, в ГК РФ 3 счета относятся к номинальным: эскроу, публичный депозитный и непосредственно — номинальный.

Мы подробно рассмотрели данный вопрос, проанализировали отзывы клиентов и риелторов в статье: Номинальный счет в Сбербанке при продаже квартиры через сервис безопасных расчетов в ЦНС.

Плюсы и минусы номинальный счетов

В предыдущем материале мы писали, что такой инструмент пришёл на смену опекунского счёта. «Номиналом» пользоваться проще: не нужно отчитываться перед органами опеки, если вы снимаете сумму, больше прожиточного минимума. С этого депозита легко перевести деньги на карту или другой вклад. Но продукт этот достаточно сырой, так как появился только в 2014 году.

Положительные стороны:

1. Гарантия.

а. Деньги на счёте защищает Агентство по страхованию вкладов. Накопления до 1,4 млн руб. вам вернут вне очереди, если с банком что-то случится.

б. органы опеки следят за состоянием счёта, банк контролирует безопасность, поступление средств — законодательство.

Фото: invest. profit. info

2. Вы можете распоряжаться деньгами и пользоваться счётом как депозитом.

а. по желанию опекун или родитель может пополнить счёт на любую сумму.

б. на остаток копится небольшой процент, можно использовать как вклад.

в. процедура открытия простая: минимальный и стандартный пакет документов.

3. Мобильные приложения.

а. онлайн-переводы между разными счетами и картами: такая опция в июле появилась в мобильной версии «Сбербанк Онлайн».

б. через приложение можно распечатать реквизиты счёта и предоставить их в органы опеки.

Фото: ya.ru

Несмотря на плюсы, система номинальных счетов — молодая и создаёт проблемы для опекунов:

1. Банковские ограничения.

а. открывать депозит разрешено только по месту проживания.

б. наличку можно снимать только в офисе, где счёт открывали. Поэтому необходимы переводы между картами.

в. для банков эти продукты новые, не каждый специалист может дать грамотную консультацию.

2. «Бюрократические» нюансы.

а. лечение ребёнка и занятия с частными специалистами сложно подтвердить документально. Возникают проблемы с отчётностью перед ОСЗН.

б. банк и органы опеки контролируют расходы, поэтому родители и опекуны могут чувствовать вмешательство в личную жизнь.

в. не все госструктуры «осознали» особенности работы с номинальными счетами.

Фото: feib.ru

В каких банковских организациях открыть номинальный счет попечителям

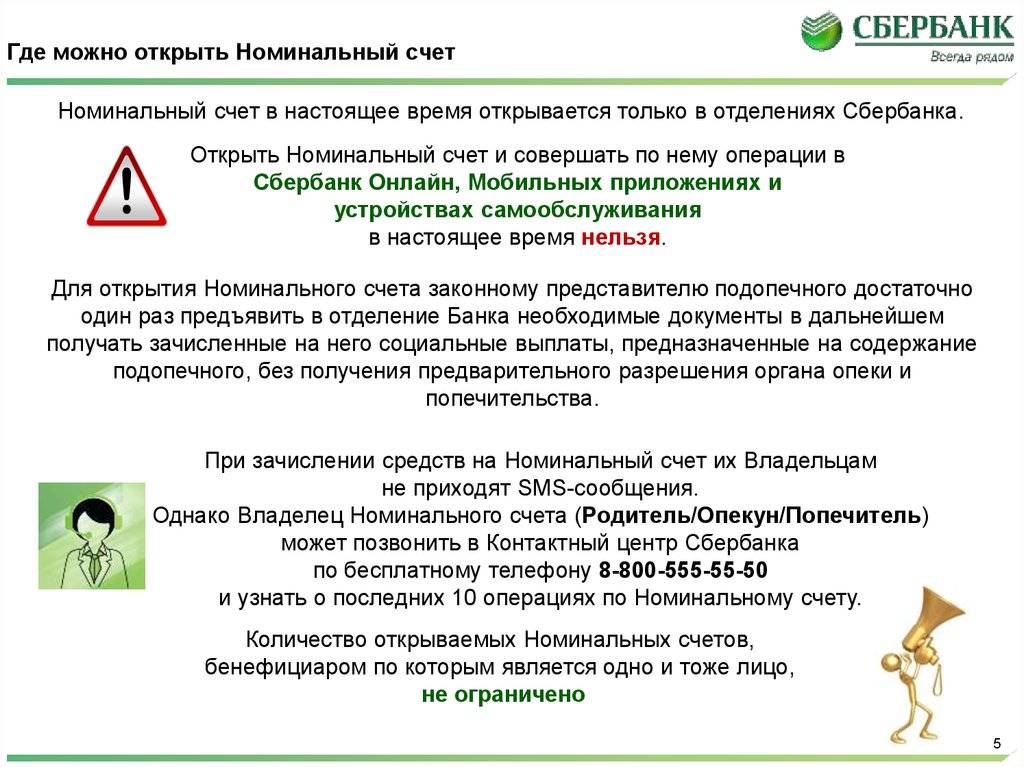

Граждане, которые взяли опеку, могут открыть счет для перечисления пособий в любом банке, который предоставляет данную возможность. На сегодняшний день их число заметно выросло. Однако Сбербанк является лидером по открытию номинальных счетов. Это объясняется тем, что большинство бюджетных организаций сотрудничают со Сбербанком, а значит зачисление выплат происходит намного быстрее. Кроме того, он имеет огромное количество филиалов по всей стране, а это означит не нужно куда-то ехать, а достаточно обратиться в ближайший офис, который расположен рядом с домом.

У опекунов возникает ситуация, что требуется открыть новый номинальный счет, ведь по закону на сберегательном счете сумма не может превышать 1,4 миллиона рублей. Это связано с тем, что именно эти средства страхуются государством на случай непредвиденных обстоятельств. Обращаться можно в такие банки, как:

- МинБанк;

- ВТБ24;

- Уралсиб;

- Россельхозбанк.

В каком банке лучше открыть номинальный счет?

Обслуживаемый банк должен состоять в Единой системе страхования вкладов. Теоретически открыть подобный счет можно в любом коммерческом учреждении, но не все стремятся внедрять такую технологию в сферу своих услуг.

Основные претенденты:

- Сбербанк начал успешно практиковать этот финансовый инструмент, предлагая процентную ставку 3,67%;

- ВТБ также запустил подобный проект в рамках своей деятельности для выплат пенсий, алиментов и других видов пособий;

- Россельхозбанк является еще одним учреждением, где рекомендуется открывать счет.

Определение номинального счета для опекунов

Номинальные счета предназначены специально для опекунов. Эта ячейка представляет собой банковский счет, на который государство перечисляет денежные средства на содержание усыновленных детей. Согласно нормам действующего законодательства, опекуны получают полномочия самостоятельно распоряжаться денежными средствами, специального разрешения от опекунского учреждения не требуется. Но снимать их со счета разрешается только на нужны подопечного гражданина.

Обращаться за открытием ячейки для опекуна разрешается в различное банковское учреждение. Однако, не все банки могут оказывать подобную услугу. Открытие номинального счета может быть невозможным в связи с перечнем причин:

- внутренний банковский регламент не содержит положений по открытию номинальных ячеек для опекунов;

- банковское учреждение не оснащено требуемым программным обеспечением, необходимым для открытия опекунского номинального счета.

Как открыть номинальный счет в банке?

Процедура открытия номинального счета опекуном состоит из определенных этапов:

-

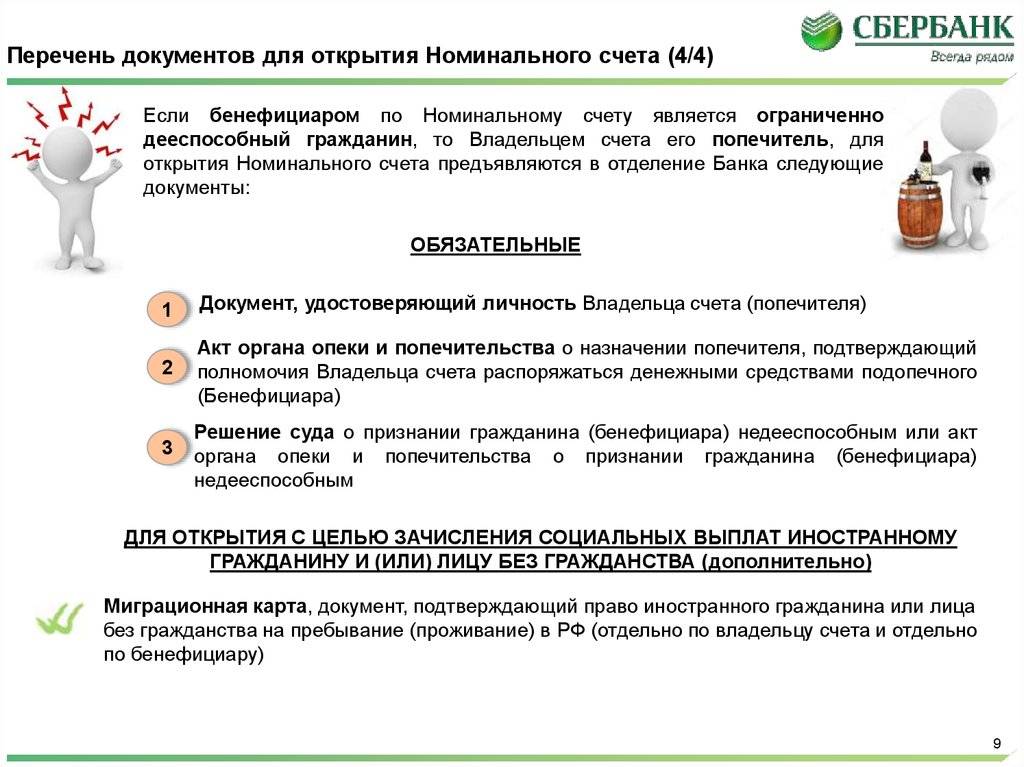

1-ый — заключается в подготовке необходимого пакета документации. Требуется собрать следующие документы для открытия номинального счета опекуну:

- паспорт гражданина, подающего обращение на открытие счета;

- свидетельство о рождении несовершеннолетнего подопечного. Если его возраст превышает 14 лет, то предоставляется его личное удостоверение;

- акты, свидетельствующие об оформленном опекунстве;

- ИНН опекуна и подопечного;

- иные бумаги, по просьбе компетентного лица.

Вышеуказанный список актов, по законодательству, предъявляется в оригинале. Когда заявитель предоставляет копии, то на них должна быть проставлена отметка уполномоченного работника нотариальной конторы. Без заверения нотариуса, акты будут признаны недействительными и в открытии номинального счета откажут сотрудники банковского учреждения.

- 2-ой — написание опекуном заявления. Оформляется бланк в отделении банка в соответствии с представленным экземпляром. Составленное заявление с пакетом документации передается на рассмотрение сотруднику кредитного учреждения. Процедура рассмотрения прошения об открытии номинальной ячейки длится в течение 10 дней (учитываются только рабочие дни);

- 3-ий — процедура подписания соглашения. Подписывается соглашение между опекуном и банком. В акте заявитель проставляет отметку о согласии на обработку его личных сведений. Когда клиент желает получать смс-уведомления о состоянии номинального счета, требуется оформить дополнительное соглашение. Бланк дополнительной услуги выдает специалист, работающий в банке.

Перечисление средств номинального счета производятся тремя способами:

- в банковском учреждении;

- с помощью приложения на мобильном устройстве;

- через личный кабинет в режиме онлайн.

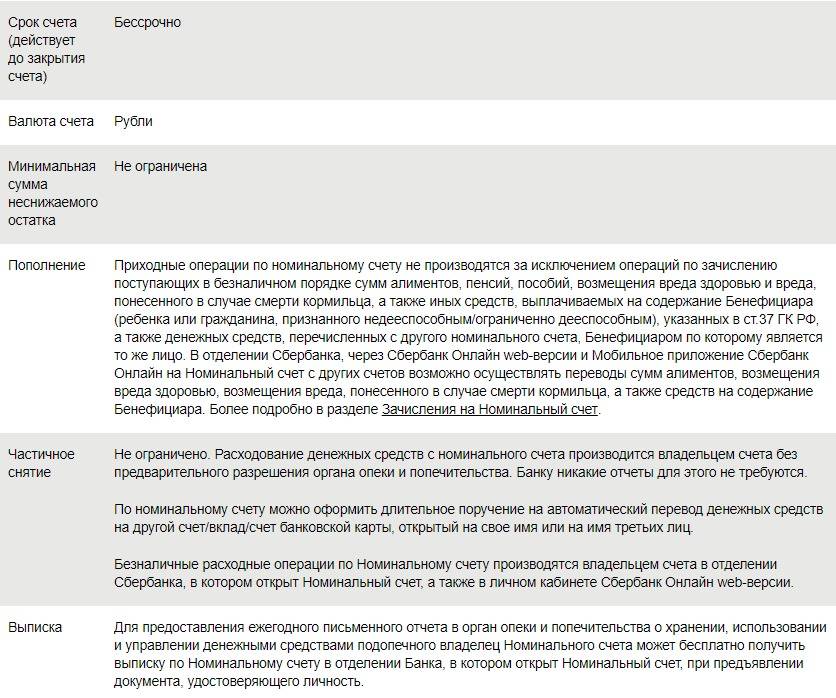

Законом предусмотрено открытие номинальной ячейки опекуна на бессрочный период. Для закрытия потребуется достижение совершеннолетия опекаемого и соответствующее заявление от него.

Важно! Денежные средства на номинальном счете могут быть выражены только в рублях России

Куда обращаться?

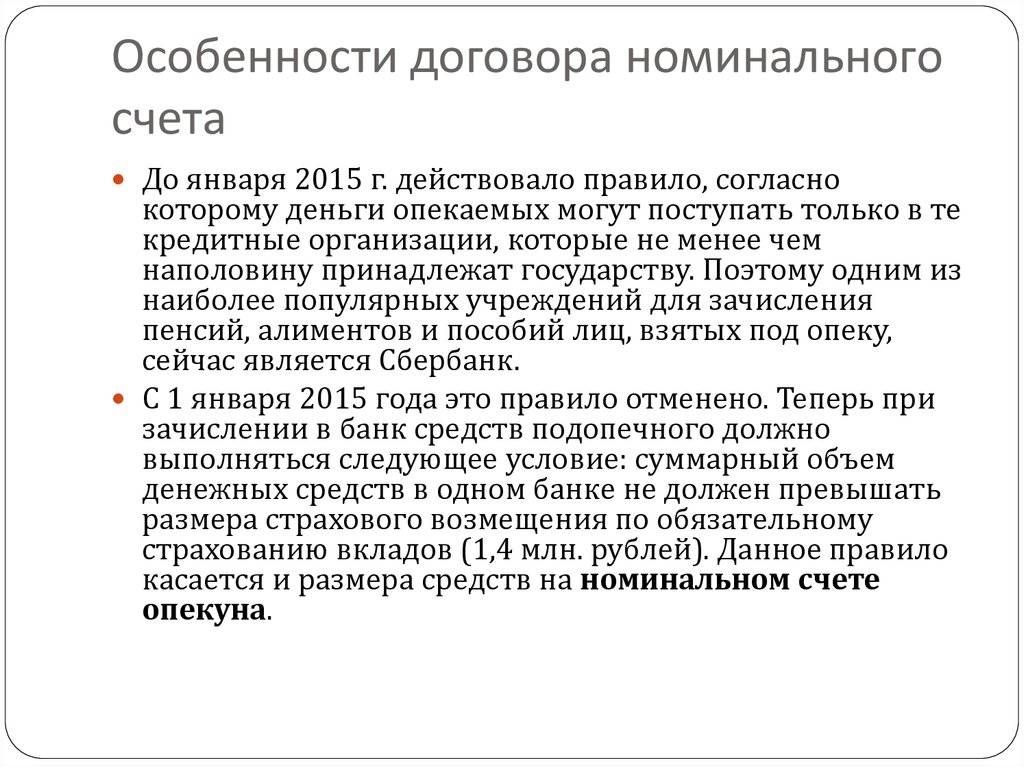

До 2014 года открытие номинального счета опекуна оформлялось в различных банковских учреждениях. Затем, после изданного постановления от государства, правила изменились. От 2014 года разрешается открывать ячейки номинального типа только в банковских учреждениях, которые наполовину принадлежат государству.

Где открыть номинальный счет опекуну? Его можно открыть в Сбербанке или в Московском Индустриальном Банке. Указанные банки полностью соответствуют законодательным требованиям для предоставления подобного рода услуг.

Образец заявления

Производить траты за денежные средства, находящиеся на номинальном счете, опекунам дозволено при наличии разрешения от инстанции опекунства и попечительства. Получение согласия социального органа требует подачи заявления.

По принятым правилам, содержание заявления отражает информацию:

- реквизиты заявителя;

- прошение о предоставлении ячейки;

- паспорт лица, подающего заявление;

- адрес проживания;

- индекс;

- сведения о лице, находящемся на иждивении (под опекой);

- дата написания прошения;

- личная роспись.

Использовать денежные средства опекаемого разрешается законом только на нужды иждивенца.

Как правильно пользоваться счетом

Сейчас законодательство предусматривает несколько видов программ, которыми могут воспользоваться граждане Российской Федерации. Рассмотрим подробно условия данных программ.

Программа залога

Такая программа предусматривает оформление обычного вклада в банке. Договор подписывается только на имя самого вкладчика, в будущем без его согласия изменения в договоре и документация не производятся. Эта программа так же предусматривает начисление процентов со стороны банка.

Заморозка средств происходит на счете и в дальнейшем передается только владельцу. Такой договор будет подписан тремя сторонами: самим финансовым учреждением, лицом, внесшим депозит, и конечным получателем. На самом деле эта программа — наиболее комфортный вариант, который предусматривает прозрачность сделки.

Перед тем как воспользоваться такой программой, стоит учесть следующие нюансы:

- Средства со счета во время заморозки не могут быть сняты. Даже если депонент захочет потратить средства на покупку недвижимости для получателя, в выдачи средств ему будет отказано. Рубли так же могут быть сняты в случае экстренной ситуации.

- Одним из плюсов является тот факт, что банк не облагает комиссией сделку.

- Пополнение счета средствами так же невозможно. Сумма, которую указывает лицо, вносящее депозит, не должна меняться на протяжении всего срока договора.

- Закрытие счета предусматривается в договоре. Однако это можно сделать, если обе стороны придут к общему согласию.

- Эскроу не подразумевает никаких дополнительных выплат.

Аккредитив

Держателем счета будет считаться опекун, пока подопечный не достигнет совершеннолетия. Часто предназначение такого счета — это контроль средств, которые государство выделяет на содержание недееспособных лиц. К таким выплатам относят пенсии по инвалидности или пенсии при потере родителей.

Какие деньги не относятся к подобным выплатам:

- денежные средства, которыми опекаемый может распоряжаться самостоятельно;

- дополнительный вид заработка опекаемого или стипендии.

При открытии номинального счета в банке, бенефициар обязан отправить данные финансовой организации. К этим данным относятся реквизиты опекаемого:

- ФИО.

- Дата рождения.

- Место рождения

- Адрес, по которому лицо проживает и зарегистрировано.

К этим данным также прикрепляются отсканированные документы.

К допустимым тратам, которые не относятся к потребностям опекаемого, входят различные комиссии. Несмотря на то, что при открытии счета и перечислении средств банк не облагает комиссией, они могут быть и в других учреждениях

Поэтому важно сохранять квитанции и чеки, в которых эта информация учитывается

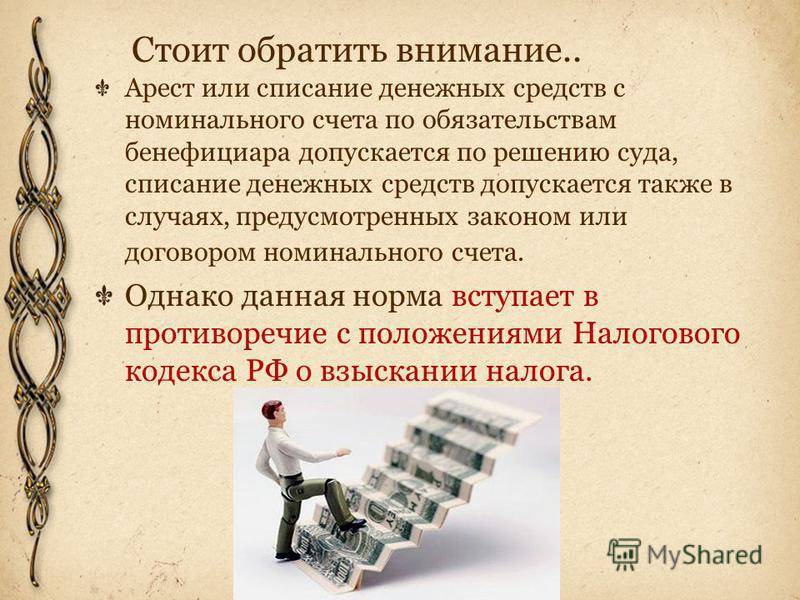

- Если в отношении владельца счета возникает обязанность по аресту или списанию денег, то это никак не относится к номинальному счету опекуна — он не может быть арестован.

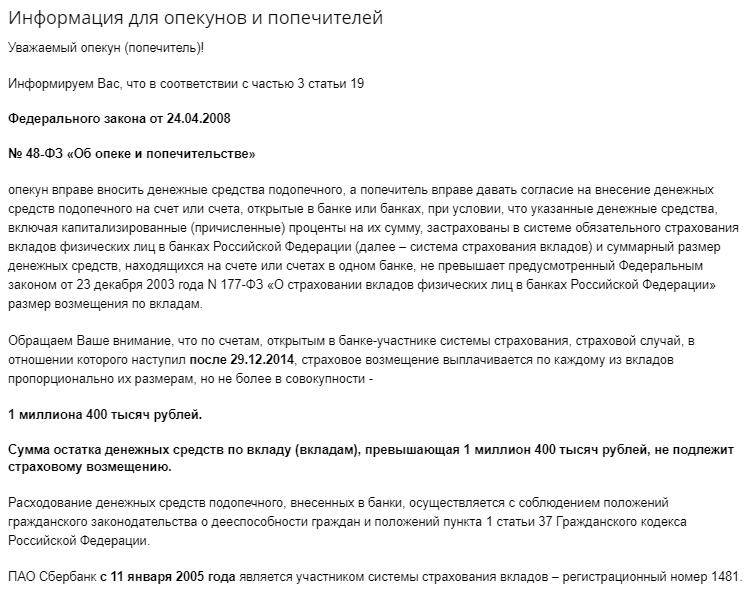

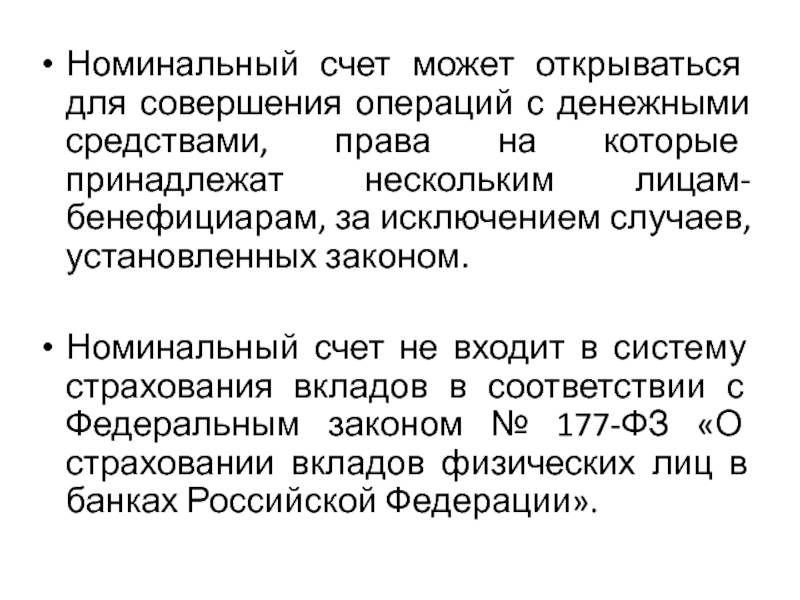

- Номинальные счета входят в систему страхования вкладов АСВ с 01.01.2015 года. А значит, они застрахованы на сумму до 1 400 000₽.

- Сбербанк не контролирует расходы по номинальному счету (так составлен типовой договор в банке). Опекун может осуществлять траты без ограничений. Нет необходимости в дополнительных разрешениях органов опеки и попечительства. Важна лишь итоговая-годовая отчетность попечителя/опекуна.

- Если у опекуна или подопечного изменились удостоверение личности, адрес, статус — то сообщить банку об этом обязан владелец счета.

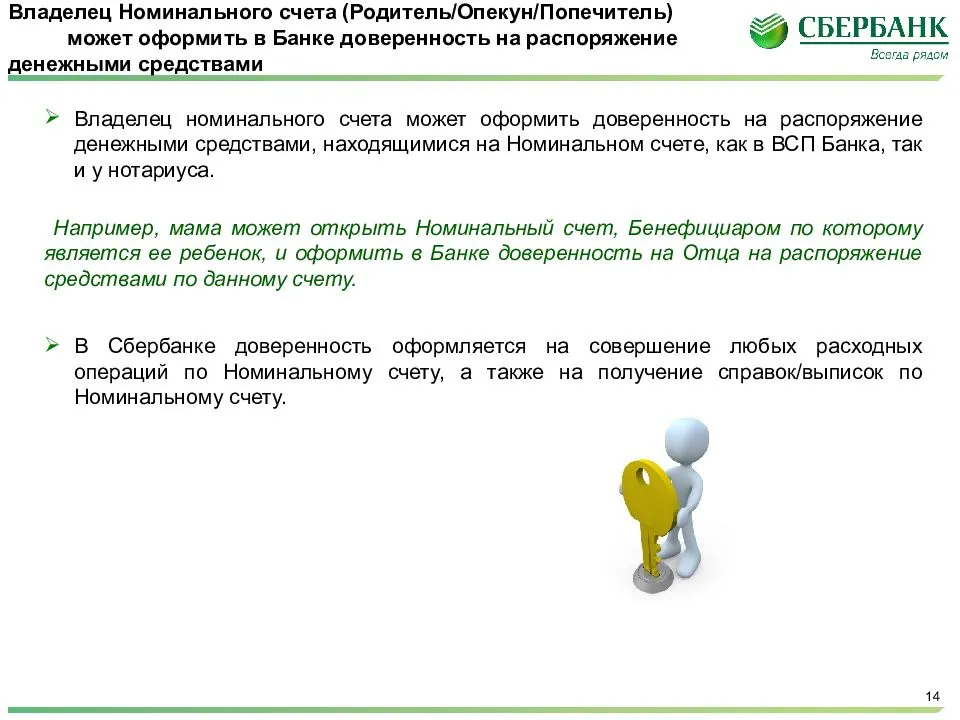

- Владельцем по номинальному счету возможно оформление доверенности на распоряжение денежными средствами. Это может быть разрешение на любые расходные операции или на получение выписок. Например, один из родителей может открыть счет в банке и выписать доверенность на другого для распоряжения средствами.

- Наследники владельца счета не имеют никаких прав на получение средств бенефициара.

- В случае смерти бенефициара банк замораживает средства. Если были зачислены излишки их вернут отправителям — соответствующим органам. Остатки будут выданы только наследникам бенефициара.

- Сберегательную книжку по номинальному счету опекуна оформить нельзя.

- Владельцу нельзя оформить завещательное распоряжение.

- Владелец может сразу получить выписку по переводу с номинального счета на свой, если операция выполнена в отделении Сбербанка (печать и подпись специалиста банка не ставится).

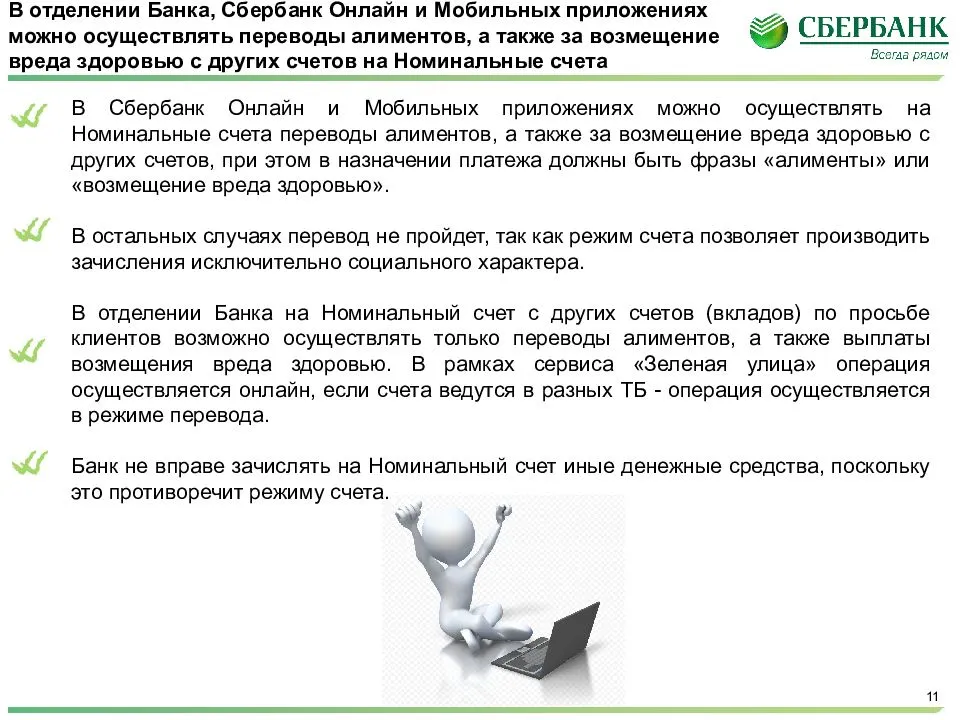

На номинальный счет можно выполнить перевод средств через:

- отделение,

- Сбербанк Онлайн,

- мобильное приложение,

- терминал/банкомат.

Если перевод на номинальный счет ребенка/подопечного выполняется через интернет, то обязательно указывать полные реквизиты и заполнять поле «назначение платежа» такими фразами:

- алименты,

- лечение,

- возмещение вреда здоровью.

Назначение номинального счета для зачисления социальных выплат в Сбербанке

Банковский продукт предназначен для проведения транзакций со средствами, принадлежащие бенефициару.

В договоре на оформление участвуют 2 стороны:

- Бенефициар – лицо, чьи деньги размещаются в банке (несовершеннолетние дети, нетрудоспособные и недееспособные лица);

- Владелец – лицо, которое открывает вклад и распоряжается деньгами в интересах бенефициара. В этом качестве могут выступать родители несовершеннолетних детей, детей-инвалидов, опекуны, попечители недееспособных стариков.

Вам может быть интересно:

Будущий владелец (представитель) вступает с выгодоприобретателем в договорные обязательства. Он обязан:

- контролировать поступившие средства в полном объеме;

- следить за расходными операциями;

- выполнять налоговые обязательства.

Вклад предназначен для зачисления таких соцвыплат:

- пособия по случаю смерти кормильца,

- компенсация из-за нанесенного здоровью вреда;

- алименты,

- пенсии;

- другие отчисления на содержание нетрудоспособного гражданина.

Почему банковский продукт именуется вкладом? Банк предусмотрел проценты и их капитализацию для перечисляемых денежных средств. Процент невелик, но таким образом можно немного увеличить доход.

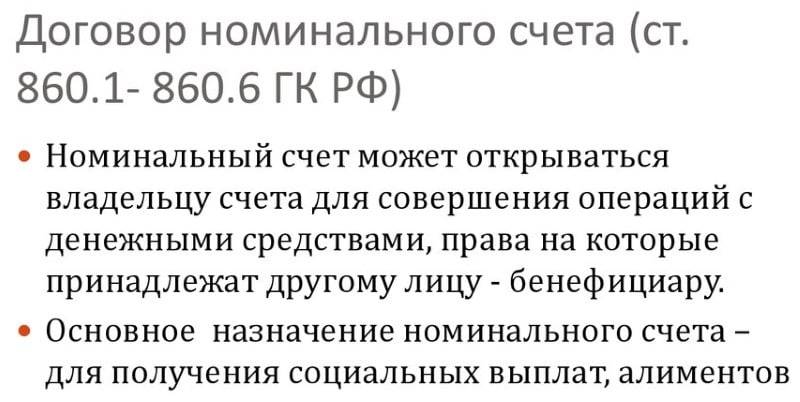

Комментарий к статье 860.1 ГК РФ

1. С 01.07.2014 ГК РФ пополнился новой статьей, регулирующей договор номинального счета, который является разновидностью договора банковского счета. Заметим, что институт номинального счета применяется в практике развитых стран. Его достаточно давно и успешно используют при структурировании сложных финансовых сделок, прежде всего, в сделках по секьюритизации, а также в проектном финансировании.

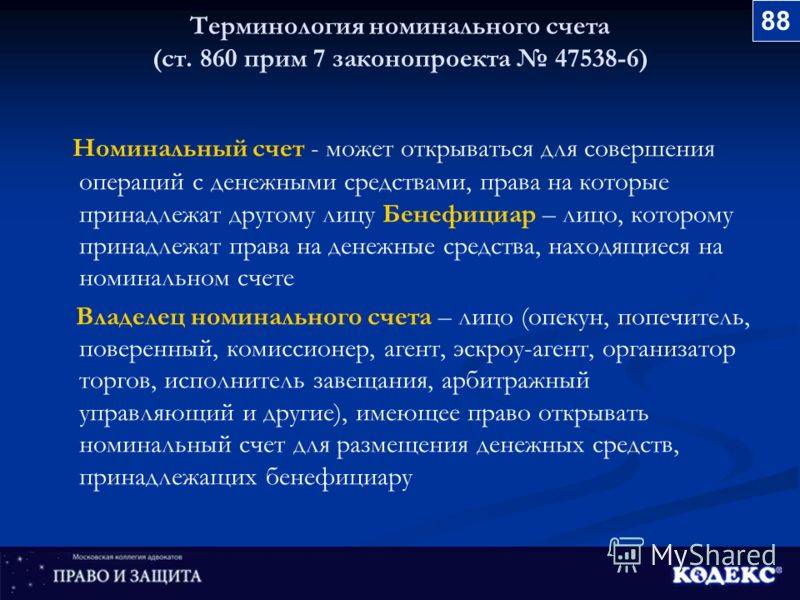

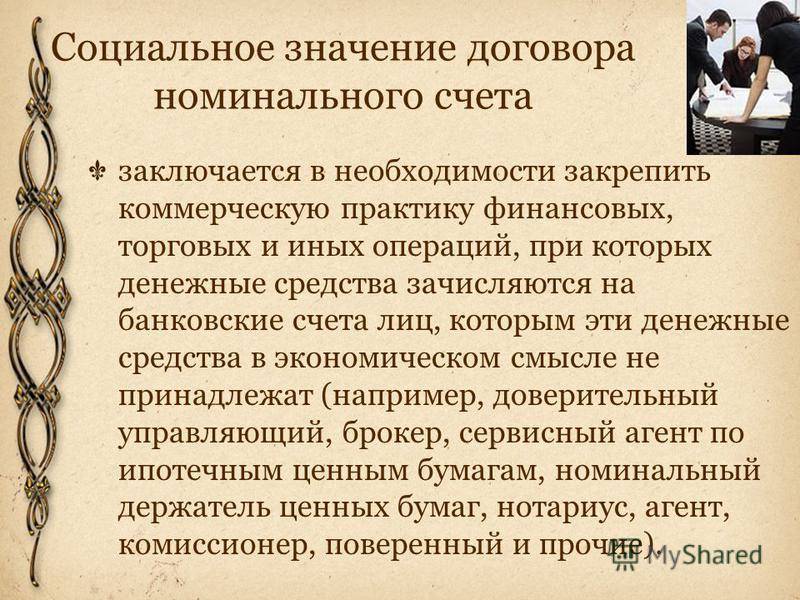

Назначение договора номинального счета состоит в том, чтобы упрочить в коммерческой практике финансовые, торговые и иные операции, при совершении которых происходит зачисление денежных средств на банковские счета лиц, которым эти денежные средства не принадлежат в экономическом смысле. К таким лицам следует относить, например, доверительного управляющего, номинального держателя ценных бумаг, брокера, нотариуса, агента, комиссионера, поверенного.

Так, договор номинального счета можно использовать в налоговых отношениях при взыскании налогов с владельца такого номинального счета и бенефициара.

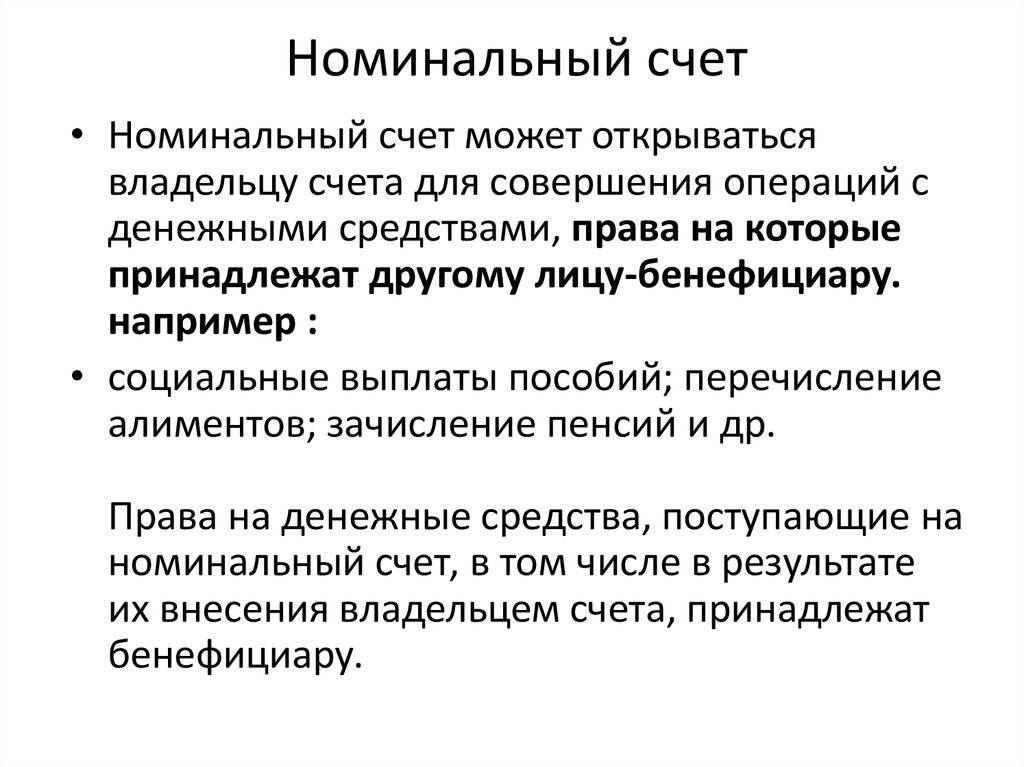

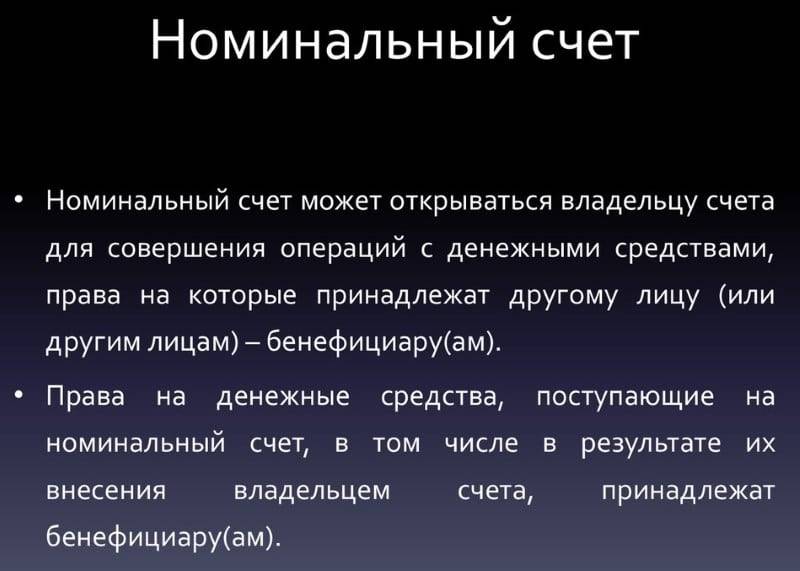

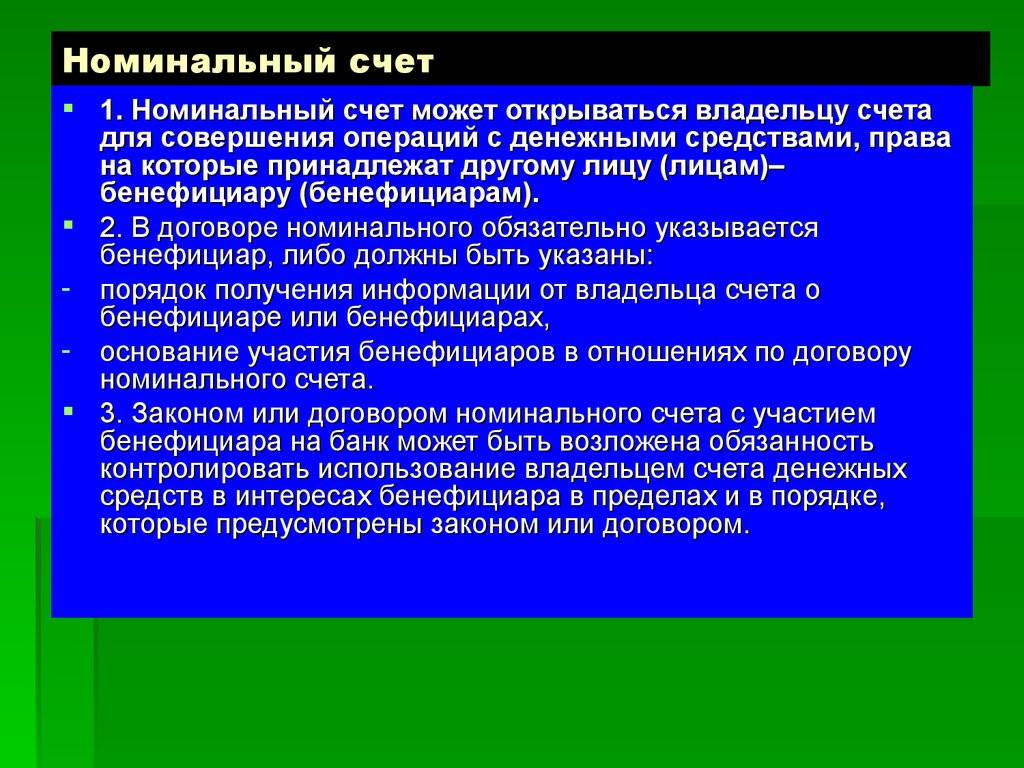

Анализ п.1 комментируемой статьи показывает, что номинальный счет открывают владельцу счета для совершения операций с денежными средствами, права на которые принадлежат другому лицу, — бенефициару. Денежные средства номинального счета не принадлежат владельцу счета, они аккумулируются на этом счете для определенной цели, и владелец счета может управлять ими, т.е. происходит целевое (условное) депонирование денежных средств.

Под бенефициаром по смыслу комментируемой статьи понимают лицо, которому предназначается денежный платеж, или иначе, — получатель прибыли, доходов, денег, выгоды.

В частности, номинальный счет может быть открыт владельцу облигаций.

Разумеется, что все права на денежные средства, поступающие на номинальный счет, в том числе путем их внесения самим владельцем этого счета, принадлежат только бенефициару.

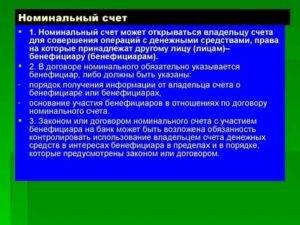

Пункт 1 комментируемой статьи допускает открытие номинального счета для совершения операций с денежными средствами, права на которые могут принадлежать также сразу нескольким лицам, — бенефициарам.

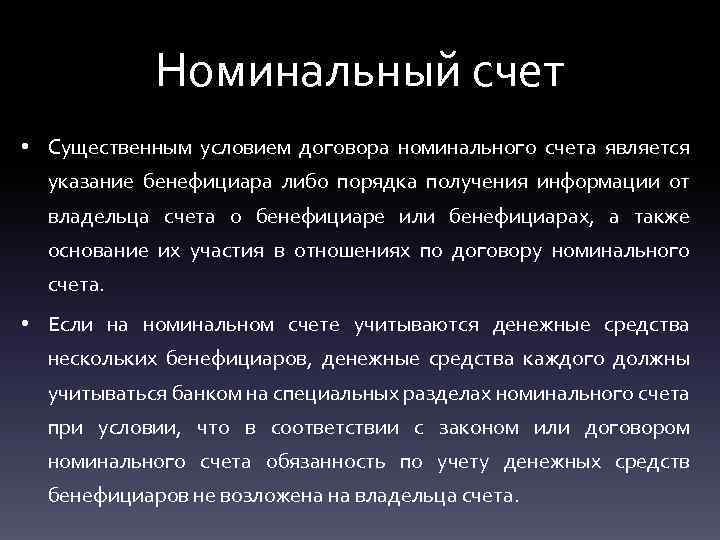

2. Пункт 2 комментируемой статьи содержит существенные (обязательные) условия договора номинального счета.

По общему правилу договорные условия фиксируют взаимные права и обязанности сторон по договору. Выделяют три группы условий: существенные, обычные и случайные. ГК РФ закрепил существенные условия договора.

Существенными называют такие условия, которые необходимы и достаточны для того, чтобы считать договор заключенным, т.е. таким, который порождает права и обязанности для сторон (см. ст.432 ГК РФ). Договор будет считаться заключенным только в том случае, если стороны в требуемой законом форме достигли соглашения по каждому его существенному условию. Это обстоятельство имеет особое значение, поскольку в противном случае договор будет считаться незаключенным. Таким образом, существенные условия определяют выполняемый каждым участником договора этап (перечень операций) и конечную цель (результат) совместных действий.

ГК РФ устанавливает следующие три условия:

— указание бенефициара;

— порядок получения информации от владельца счета о бенефициаре или бенефициарах;

— основание участия бенефициара или бенефициаров в отношениях по договору номинального счета.

Все иные, кроме указанных выше, условия договора номинального счета, таким образом, с точки зрения возникновения отношений не имеют особого значения. Условия договора, если они не согласованы (устно или письменно) непосредственно сторонами, должны определяться в нормативных правовых актах.

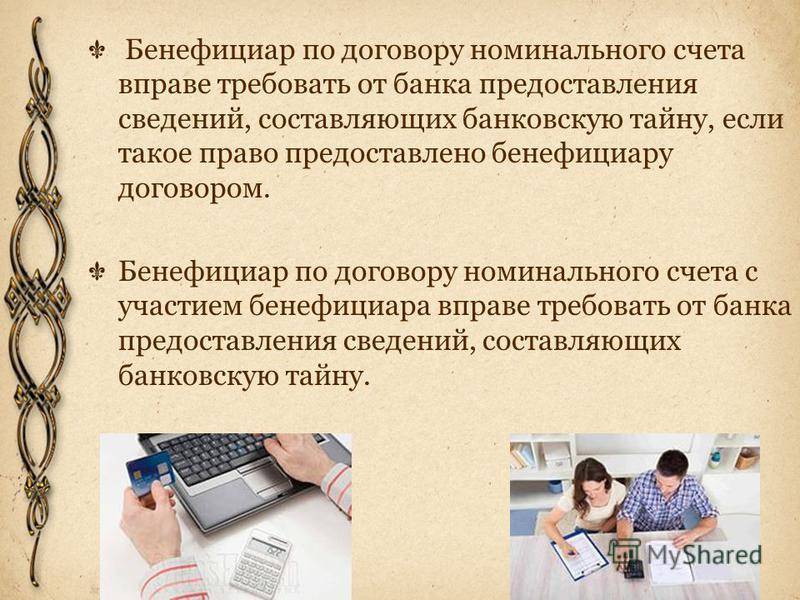

3. Пункт 3 комментируемой статьи допускает возможность возложения на банк обязанности по контролю использования денежных средств владельцем счета в интересах бенефициара.

Пределы и порядок такого контроля могут прямо устанавливаться в законе, либо в самом договоре номинального счета с участием бенефициара.

Данное положение является исключением из общего правила, установленного п.3 ст.845 ГК РФ, согласно которому не допускается осуществление банком контроля за направлением использования клиентом денежных средств, находящихся на счете.

4. Применимое законодательство:

— ФЗ от 02.12.90 N 395-I «О банках и банковской деятельности»;

— инструкция Банка России от 30.05.2014 N 153-И.

Порядок использования номинального счета

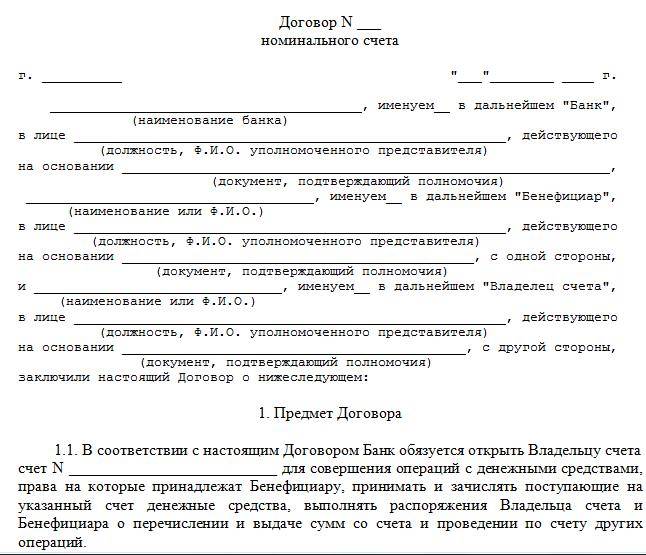

Номинальный счет является разновидностью специального банковского счета. Положения о порядке заключения, изменения, расторжения договора номинального счета, а также осуществления операций по нему (ст. ст. 860.1 — 860.6 ГК РФ) были введены в ГК РФ Федеральным законом от 21.12.2013 N 379-ФЗ и применяются с 1 июля 2014 г.

Стоит отметить, что открыть данный вид счета с 2015 г. можно как в банках, доля участия государства в уставном капитале которых составляет не менее 50%, так и в других кредитных организациях. Основное условие, чтобы суммарный объем денежных средств в одном банке не превышал размера страхового возмещения по обязательному страхованию вкладов (не более 1,4 млн руб.) (п. 3.2 ст. 19 Федерального закона N 48-ФЗ).

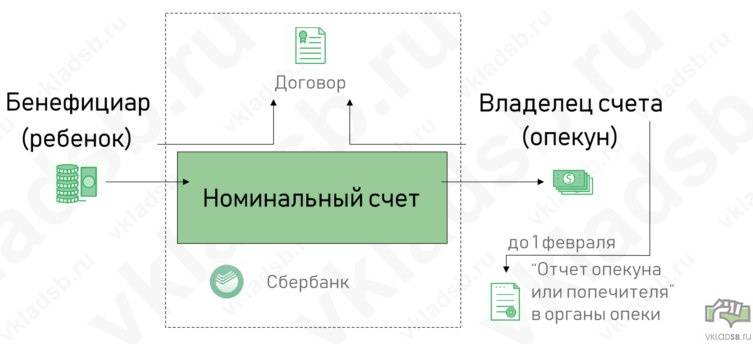

Номинальный счет открывается владельцу счета (учреждению-опекуну (попечителю)) для совершения операций с денежными средствами, права на которые принадлежат другому лицу — бенефициару (подопечному).

Примечание. Бенефициар — это лицо, которому предназначен платеж, получатель денег.

Для открытия номинального счета учреждению необходимо предъявить банку решение органа опеки и попечительства о назначении его опекуном (попечителем). Заключение договора номинального счета осуществляется без участия подопечного, но с представлением сведений о нем (Ф.И.О. подопечного, даты и места рождения, незаверенных ксерокопий документа, удостоверяющего личность подопечного, или свидетельства о рождении, адреса регистрации по месту жительства).

Договор с банком оформляется в письменном виде путем составления одного документа, подписанного сторонами, с обязательным указанием даты его заключения. Несоблюдение формы договора номинального счета влечет его недействительность.

Номинальный счет может открываться сразу нескольким лицам — бенефициарам. В этом случае денежные средства каждого бенефициара должны учитываться банком на специальных разделах номинального счета, если обязанность по такому учету не возложена законом или договором на самого владельца счета.

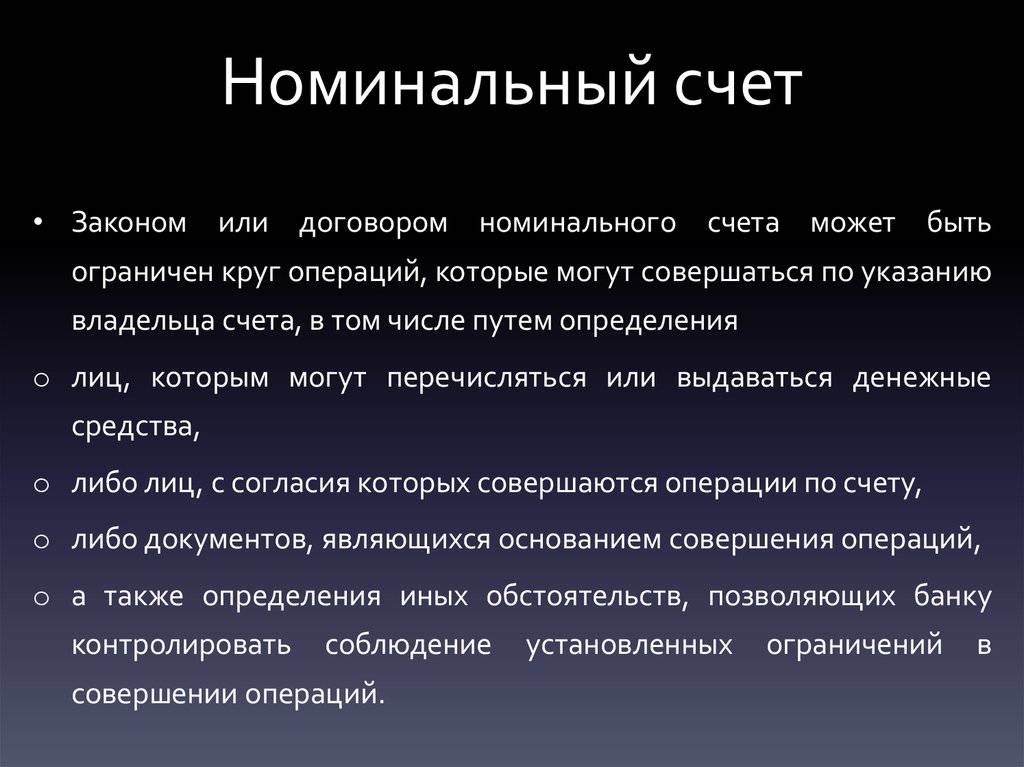

Круг операций, которые могут совершаться по указанию владельца счета, может быть ограничен законом или договором номинального счета, в том числе путем установления:

- лиц, которым могут перечисляться, выдаваться денежные средства;

- лиц, чье согласие необходимо для совершения операции;

- документов, являющихся основанием совершения операции, которые необходимо предъявить при совершении операции;

- иных обстоятельств, позволяющих банку контролировать соблюдение установленных ограничений в совершении операций.

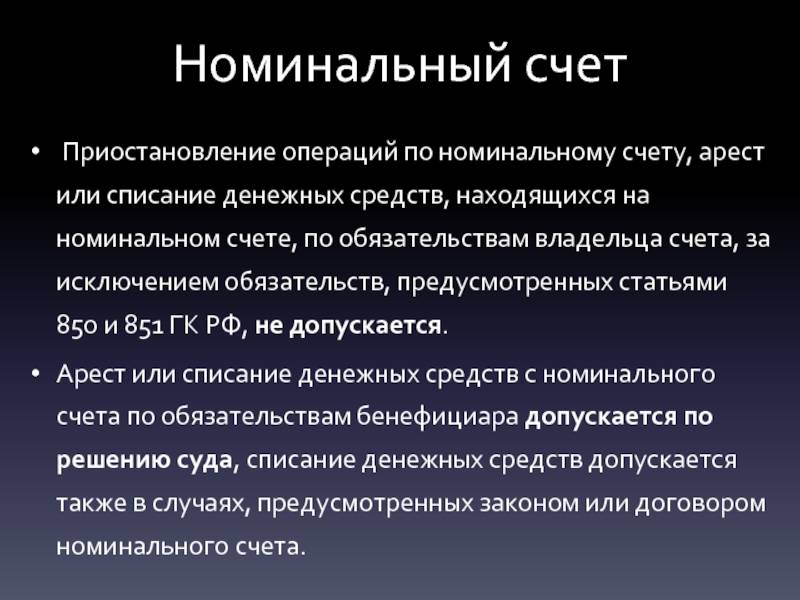

Приостановление операций по номинальному счету, арест или списание денежных средств, находящихся на номинальном счете, по обязательствам учреждения (владельца счета) не допускается (исключение — комиссия за совершение банковских операций). При этом разрешается по решению суда, а также в случаях, предусмотренных законом или договором номинального счета, списывать деньги со счета по обязательствам подопечного (бенефициара).

В случае расторжения договора номинального счета остаток денежных средств может перечисляться на другой номинальный счет учреждения (владельца), выдаваться подопечному в кассе банка или по его указанию перечисляться на другой счет.