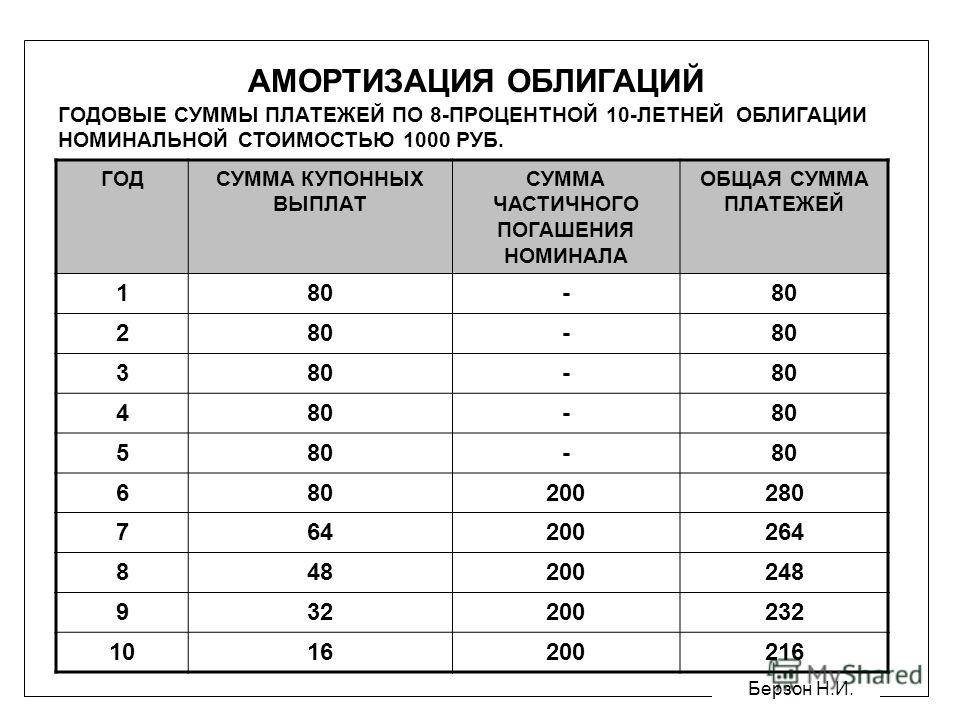

Амортизация облигаций

Как известно, участники финансово-кредитного рынка часто выпускают облигации с целью привлечения финансов для развития. Иногда в стоимость облигации включается амортизация. Что это означает?

Допустим, эмитент выпустил облигацию номиналом 3000 рублей сроком на 3 года с доходностью 10%. При обычном раскладе возврат стоимости облигации проводится в конце срока, на который она выпущена, а ежегодно проводится только лишь оплата доходности в адрес кредитора.

- В случае наличия амортизации эмитент каждый год должен погашать часть номинала облигации равными частями.

- В нашем случае ежегодно оплачивается 300 рублей по купону и 1000 по номиналу.

- После оплаты по номиналу стоимость облигации уменьшается на оплаченную сумму.

Облигации и амортизация рассмотрены в данном видео:

Все еще ищете ответ? Спросить юриста проще! Задайте вопрос прямо сейчас через форму (внизу), и в течение часа профильный специалист перезвонит вам, чтобы оказать бесплатную консультацию.

Виды акций

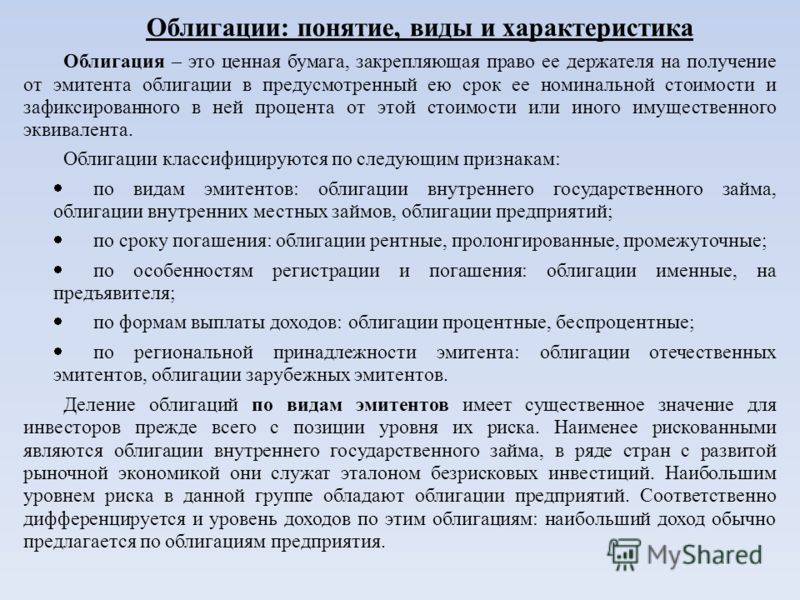

- Обычные акции.

- Акции с привилегией.

Готовые работы на аналогичную тему

- Курсовая работа Виды акций и облигаций 460 руб.

- Реферат Виды акций и облигаций 230 руб.

- Контрольная работа Виды акций и облигаций 240 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Обычные акции имеют статус общедоступных. Одна акция равна одному голосу. Владеть ими выгодно, находясь в союзе с другими акционерами. Особых привилегии они не предоставляют.

Акции с привилегией более интересны для инвесторов. Они позволяют принять участие в управлении. Кроме этого, владельцы подобных акции несут ответственность за принятые решения. Акционеры с привилегией принимают непосредственное участие в ликвидации задолженности предприятия, потому что одними из первых получают доход.

Замечание 1

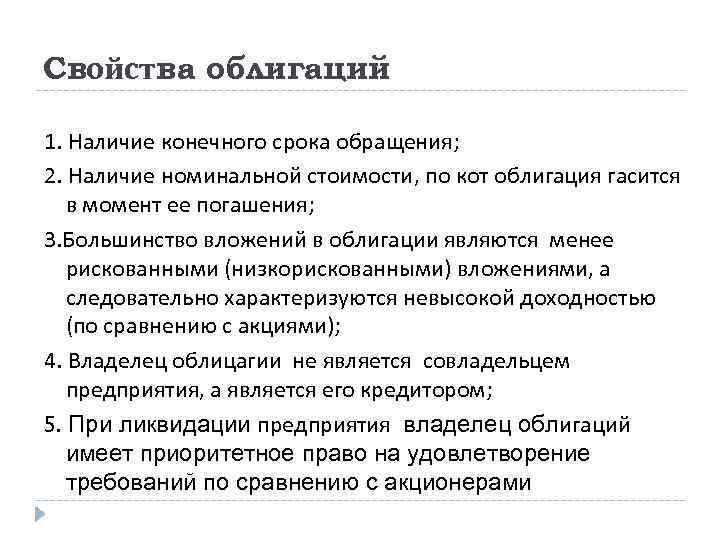

Акции и облигации — понятия не идентичные. Владельцы акции несут ответственность перед другими акционерами. Обладатели облигации — рискуют только собственными средствами.

Начинающие инвесторы часто путают эти понятия, считая их равнозначными. Перейдем к рассмотрению облигации и их классификации.

Погашение фондов облигаций

Выше были рассмотрены случаи одиночных бондов. Тем не менее на сегодняшнем рынке присутствуют и фонды облигаций: например, паевые или биржевые фонды. Как происходит погашение здесь?

В первую очередь нужно понимать, что фонд облигаций как правило включает в себя бонды разных выпусков с разными датами погашения, причем их состав постоянно обновляется. Иначе говоря, пай такого фонда представляет из себя подобие вечной облигации с переменным купоном и без конкретной цены погашения в любой момент будущего времени.

Чем определяется цена пая фонда? Ключевой ставкой и рыночным спросом и предложением. На очень длинных временных интервалах видно, что кривая котировок возвращается к среднему значению, однако оно условно и срок ожидания может быть очень большим. Впрочем, существуют и фонды облигаций, где бонды подобраны по одному времени погашения:

Как видно, такие фонды имеют компании Guggenheim и iShares. По достижению срока погашения фонд расформировывается и все средства из него перечисляются на счет инвестору. Но конечная стоимость пая такого фонда все равно неизвестна — а значит, нельзя заранее рассчитать и инвестиционный доход, что роднит этот фонд с акциями.

Комментарии

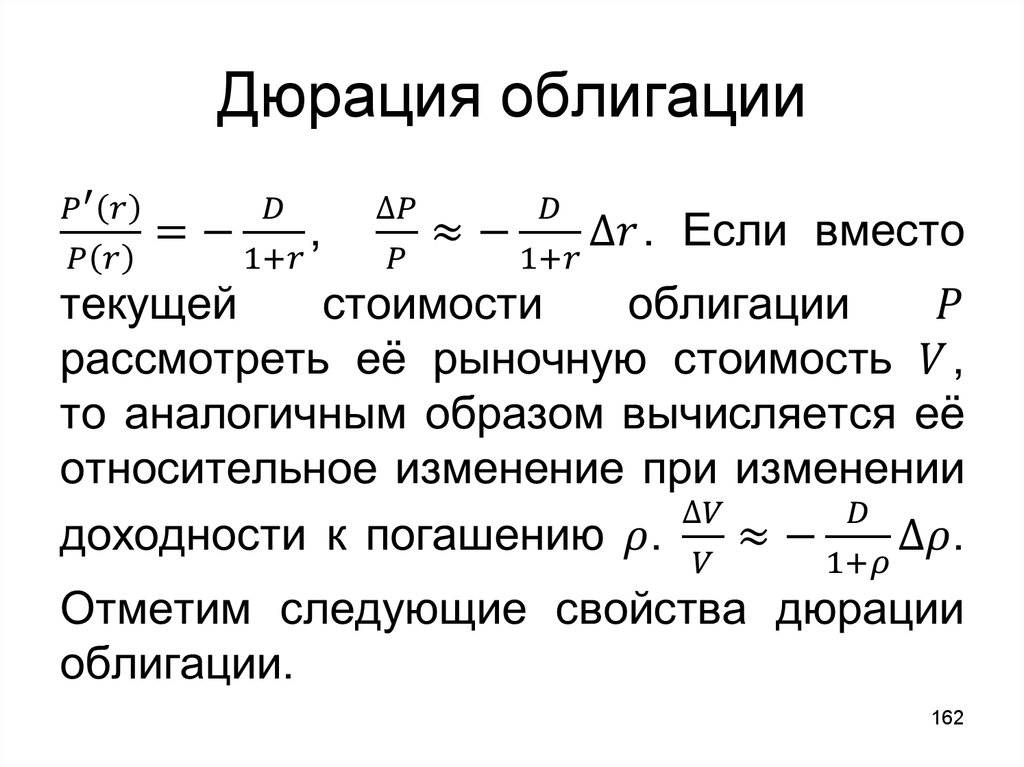

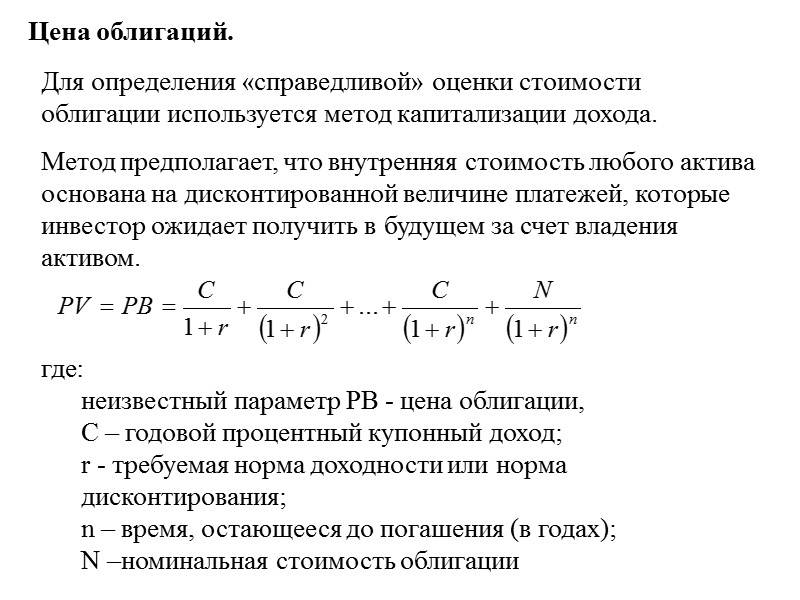

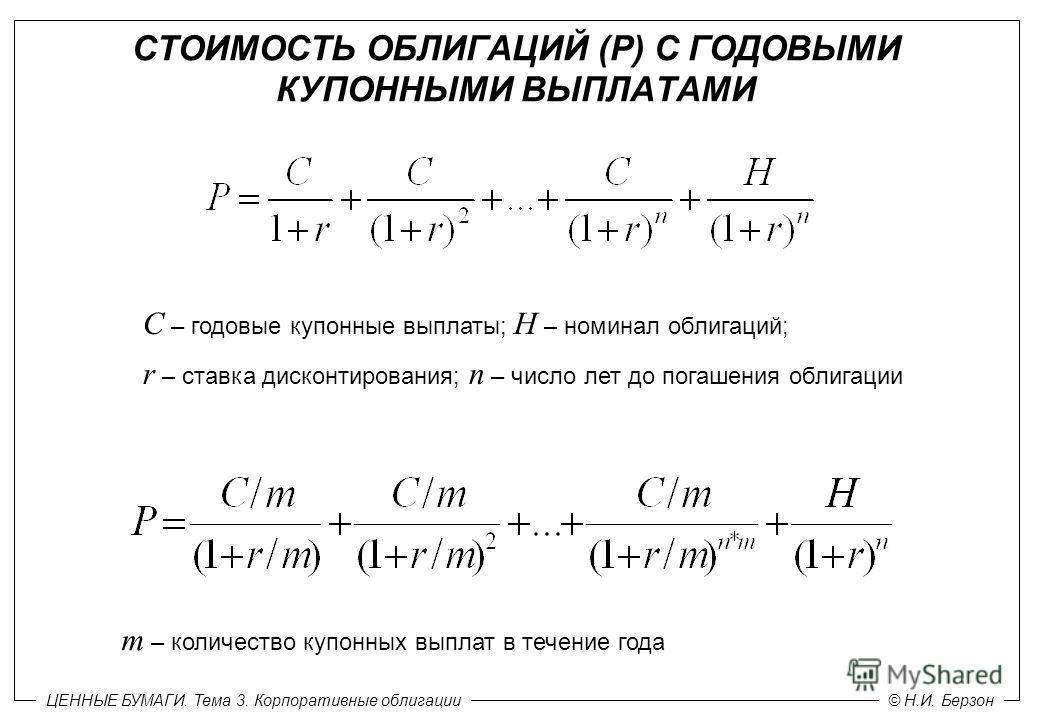

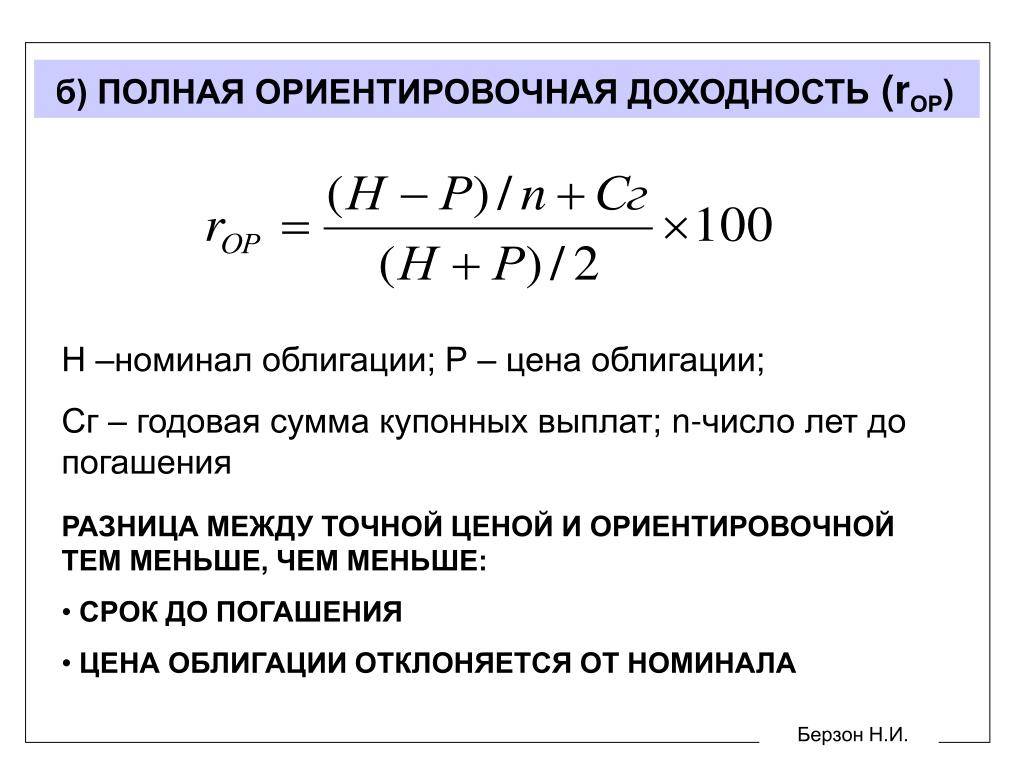

Свойства и характеристики

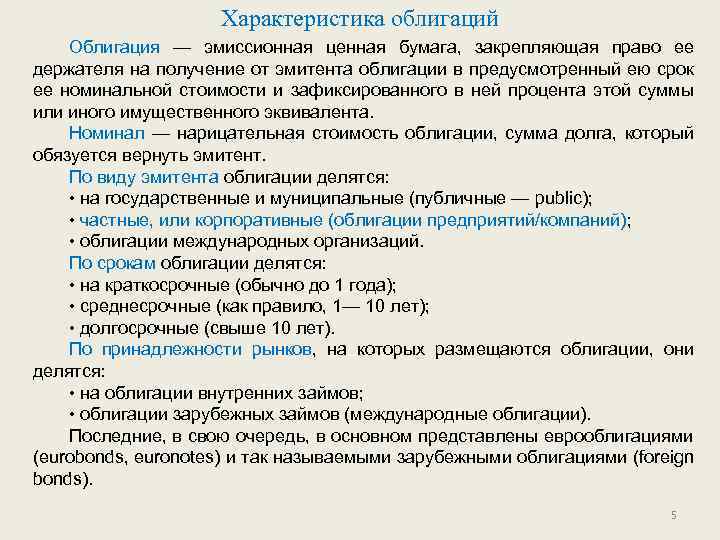

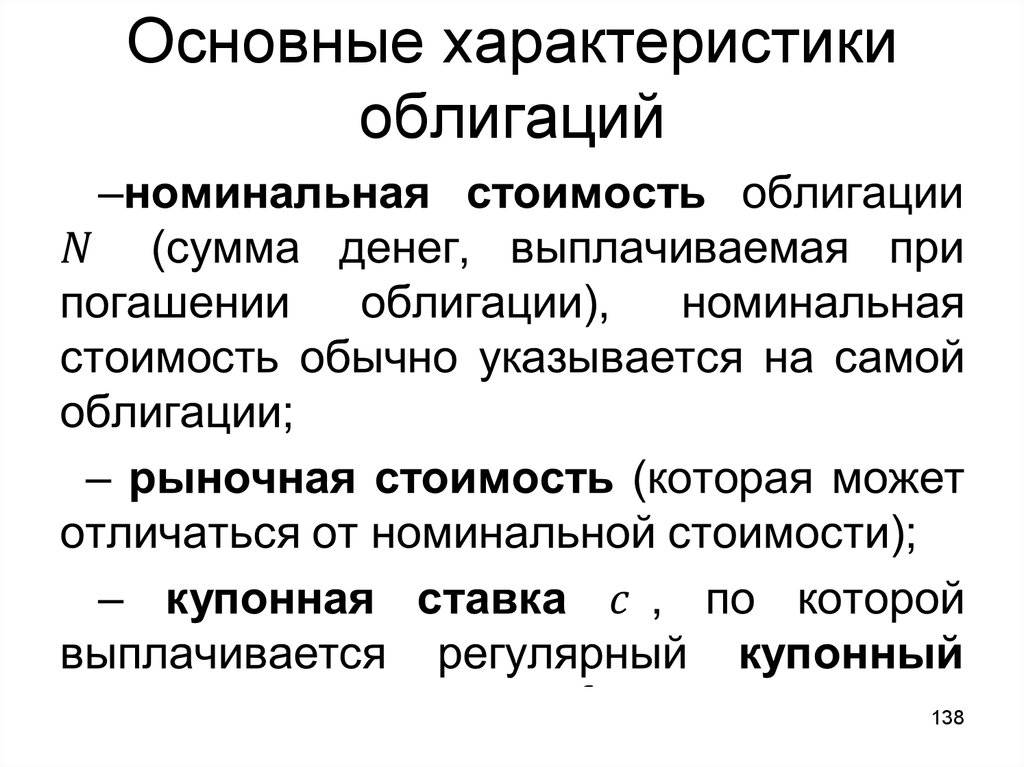

Основные характеристики облигации:

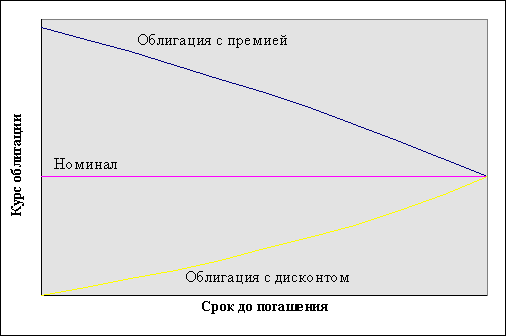

- Номинал – сумма, которую получит держатель облигации при ее погашении. В большинстве случаев – это 1000 рублей.

- Рыночная цена – та цена, по которой можно купить облигацию. Цена, как правило, указывается в % от номинала. Например, если цена облигации номиналом 1000 рублей составляет 103.5%, то это значит, что в денежном выражении ее цена равна 1035 рублей.

- Срок погашения – это время, когда облигация будет погашена и инвестор получит ее номинальную стоимость: 1, 3, 5 и более лет.

- Размер купона, где купон – это выплаты которые производит эмитент держателям облигаций. Выплаты производятся раз в квартал, раз в полгода или раз в год. Величина купона может быть постоянной или переменной, известной на весь срок обращения облигации или только на ближайший купонный период.

- Дисконт (премия при покупке) – разница между номинальной ценой облигации и стоимостью ее покупки.

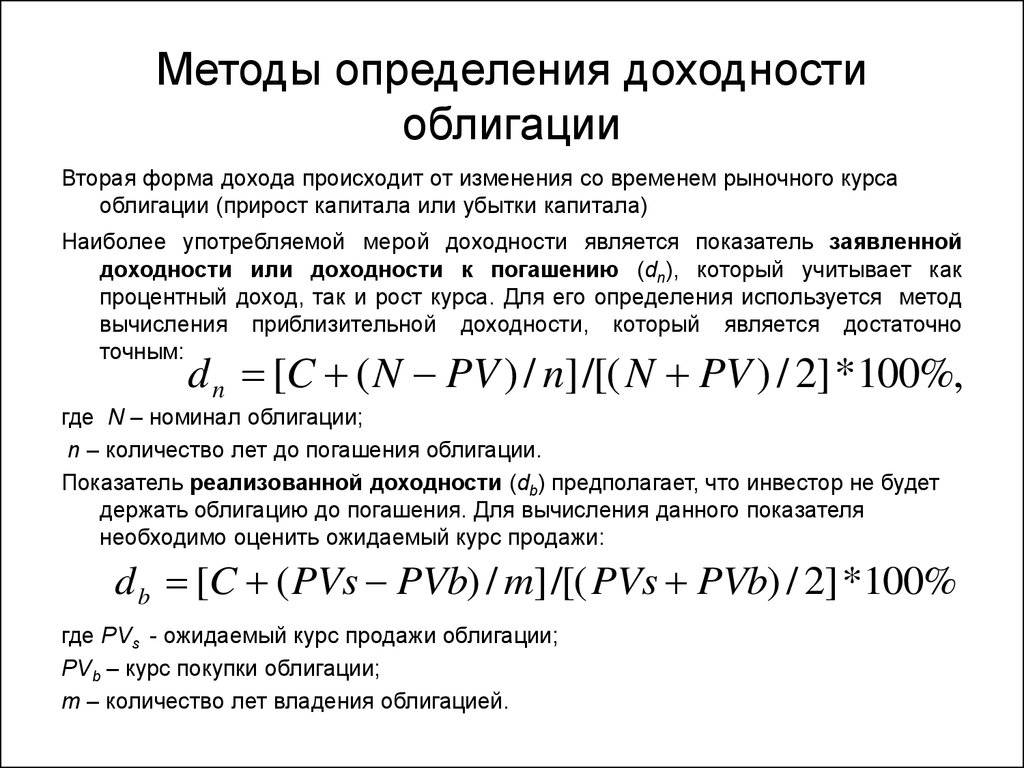

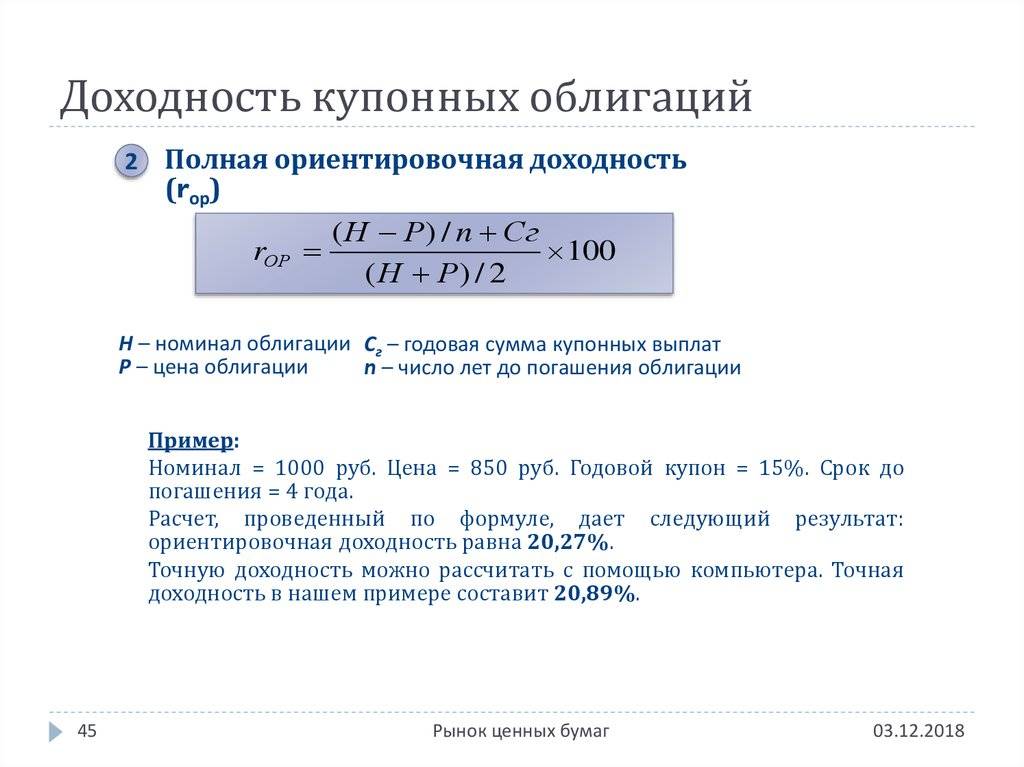

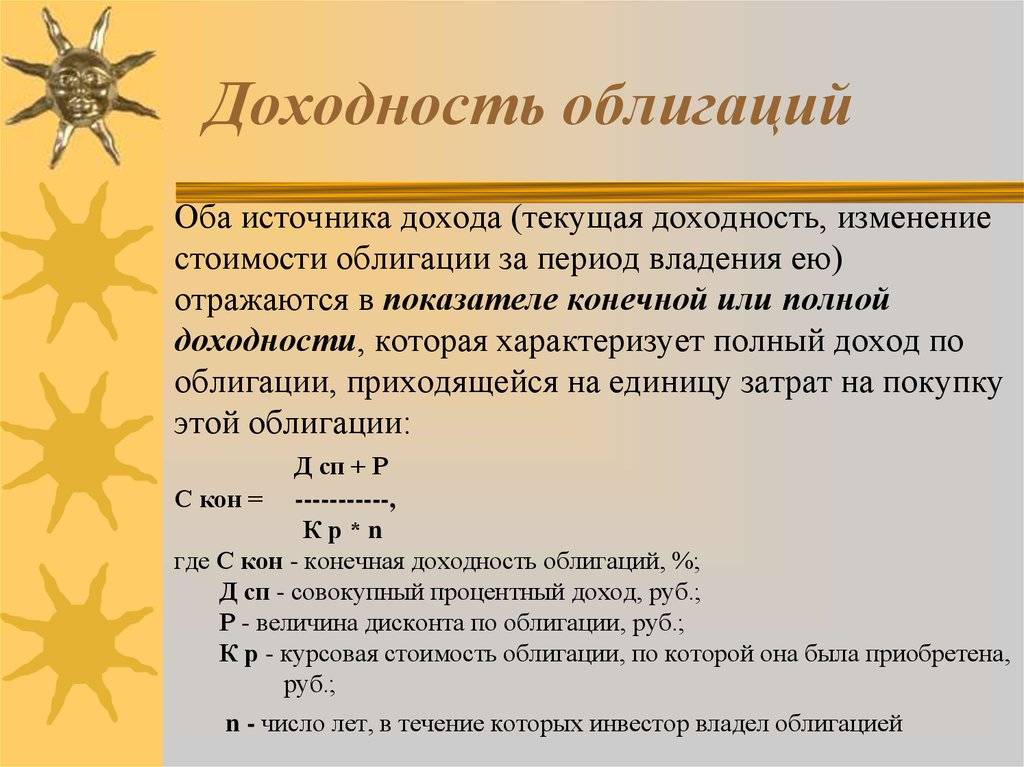

- Доходность к погашению – показывает какой годовой доход получит инвестор, если будет держать облигацию до погашения. Поступившие купоны реинвестируются в те же облигации с тем же доходом.

- Накопленный купонный доход (НКД) – размер дохода на конкретную дату. Расчетная величина, которая равна части купона пропорционально времени владения облигацией. НКД выплачивается лицу, продавшему облигацию до даты выплаты купона.

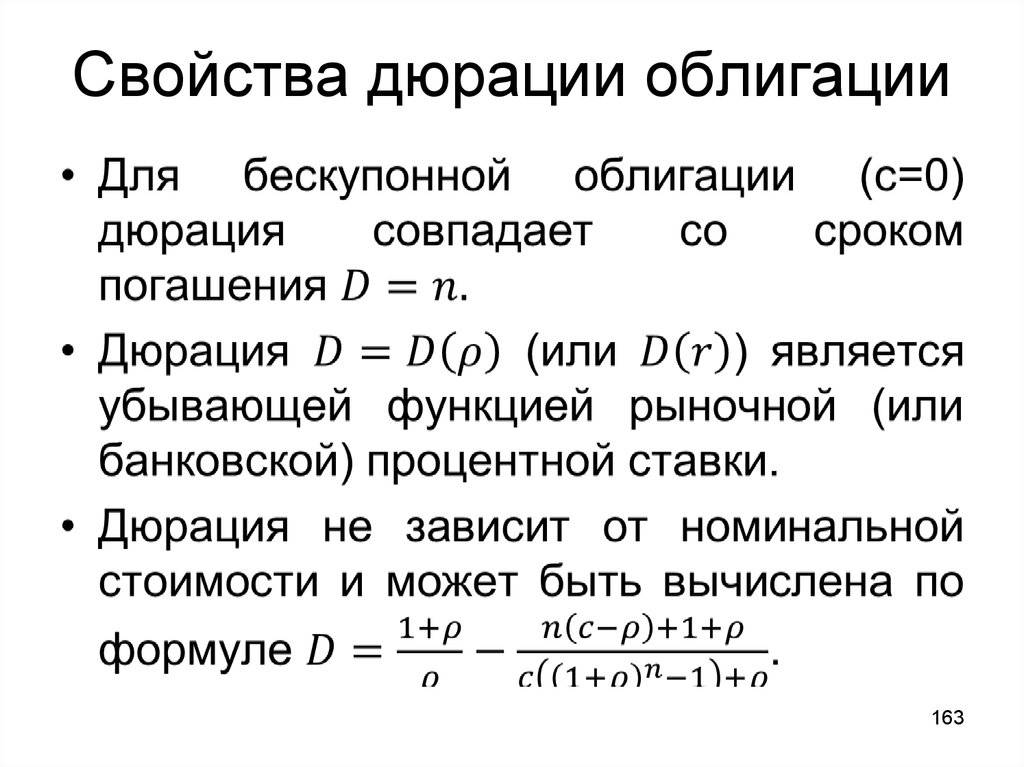

- Дюрация – это мера чувствительности доходности облигаций к изменению процентных ставок.

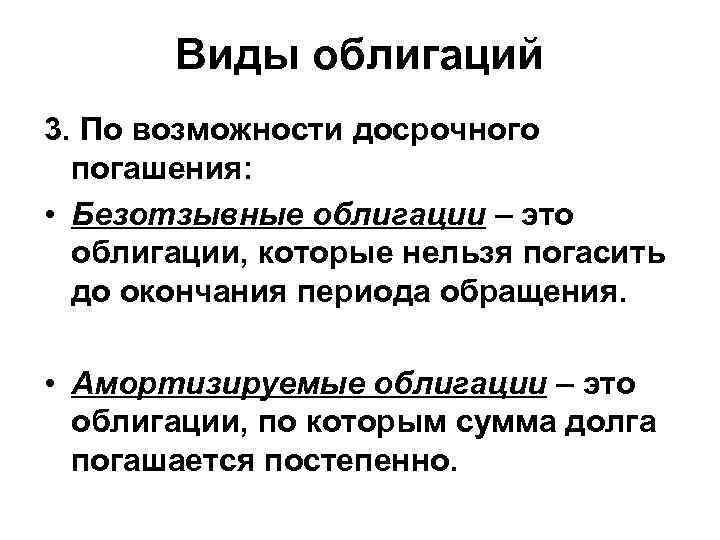

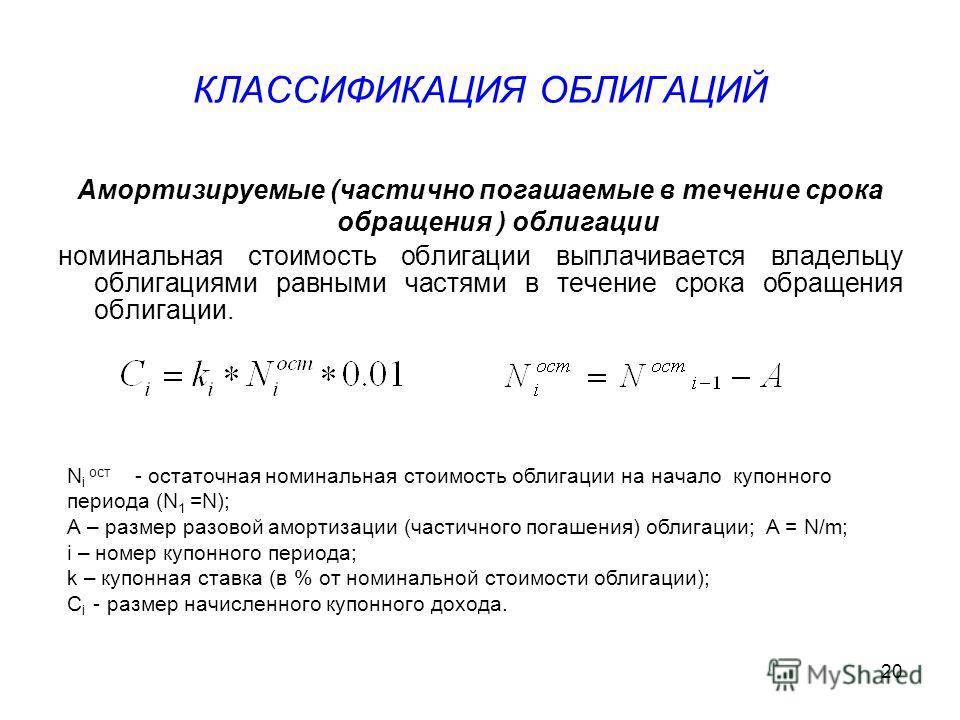

- Амортизация – частичное погашение номинальной стоимости облигаций вместе с купонной выплатой.

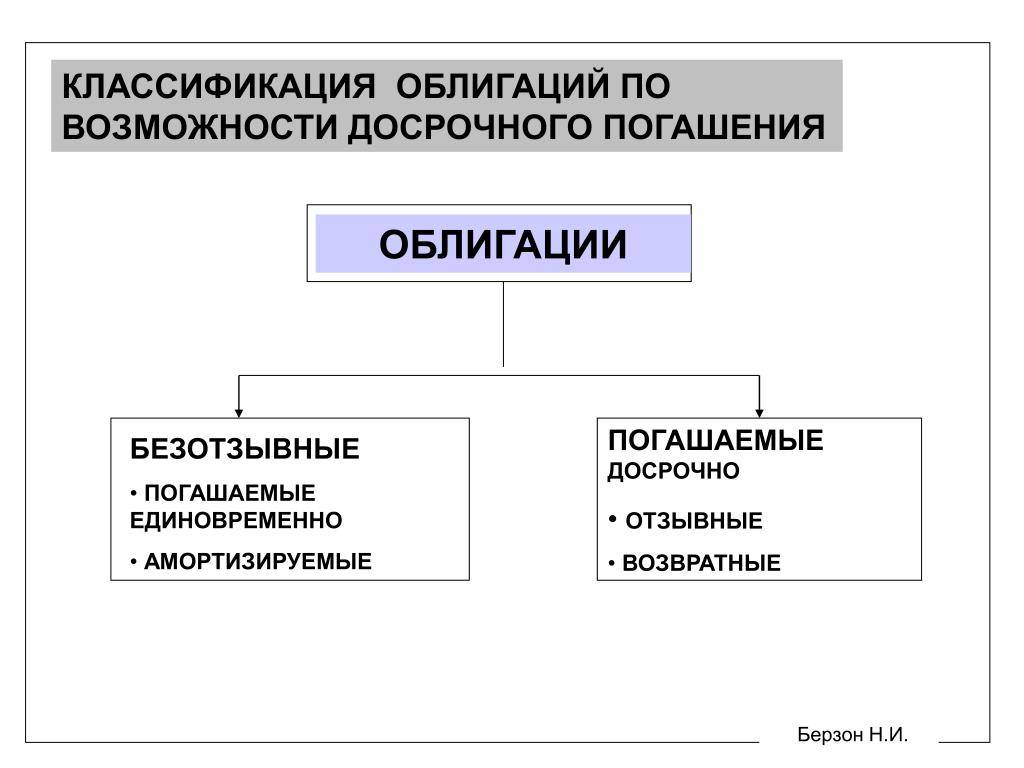

- Право досрочного выкупа – у некоторых выпусков облигаций эмитент вправе провести досрочный выкуп. Это бывает целесообразно при существенном снижении процентных ставок на рынке, вследствие чего эмитенту становится невыгодно содержать долг с платежами, к примеру, 10% при ставках 5%.

- Защита от инфляции – у таких облигаций имеется небольшой (около 2%) купон, а номинал через определенный промежуток времени индексируется на величину инфляции.

Амортизация облигаций

Как известно, участники финансово-кредитного рынка часто выпускают облигации с целью привлечения финансов для развития. Иногда в стоимость облигации включается амортизация. Что это означает?

Допустим, эмитент выпустил облигацию номиналом 3000 рублей сроком на 3 года с доходностью 10%. При обычном раскладе возврат стоимости облигации проводится в конце срока, на который она выпущена, а ежегодно проводится только лишь оплата доходности в адрес кредитора.

- В случае наличия амортизации эмитент каждый год должен погашать часть номинала облигации равными частями.

- В нашем случае ежегодно оплачивается 300 рублей по купону и 1000 по номиналу.

- После оплаты по номиналу стоимость облигации уменьшается на оплаченную сумму.

Облигации и амортизация рассмотрены в данном видео:

Что такое амортизация облигации простыми словами

Амортизация облигации — это постепенное погашение номинальной стоимости облигации согласно заранее известному графику, составленному перед её эмиссией. Чаще всего доля выплаты номинала происходят в день выплаты купонного дохода.

Говоря простыми словами: номинальная стоимость облигации с амортизацией погашается постепенно. Есть следующие особенности:

- Выплата части номинала и купона не обязательно будут совпадать по времени

- Время старта амортизации может начинаться и через год и через 5 лет. Это определяет сам эмитент перед эмиссией.

- Чаще всего выплаты происходят регулярно и равномерно.

- Облигации относятся к процентным (купонным), то есть они не имеют дисконта.

В бухгалтерии термин амортизация (от англ. «depreciation», «amortization» — «погашение») означает: перенос основных средств в процессе производства на стоимость продукции по мере их износа (материального и морального). Другими словами это списание с баланса денежных средств по мере устаревания объектов.

Пример

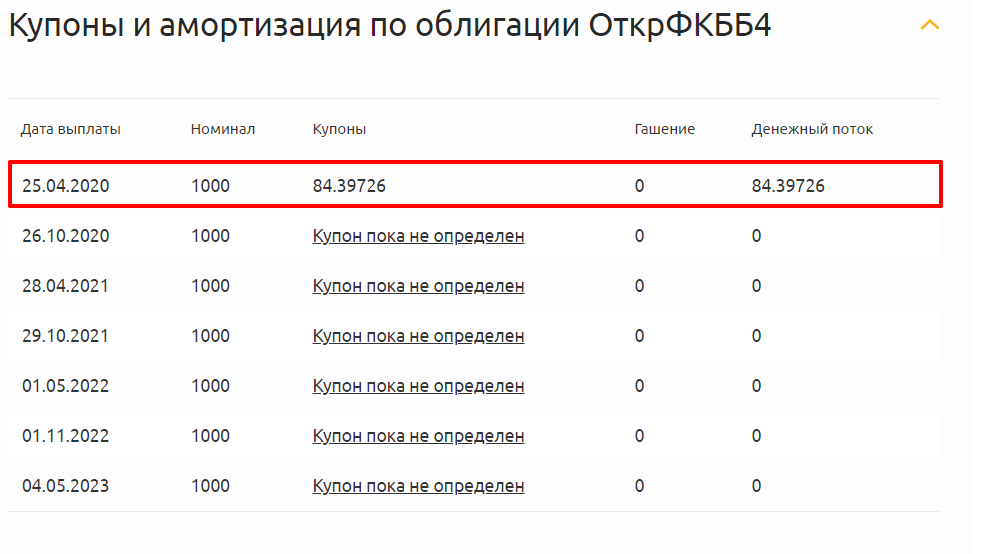

Облигация со сроком 5 лет и купоном в 12% выплачиваемый 2 раза в год, номинал 1000 рублей. Амортизация начинается начиная с 2 года по 20% в год. Тогда график выплаты будет примерно такой:

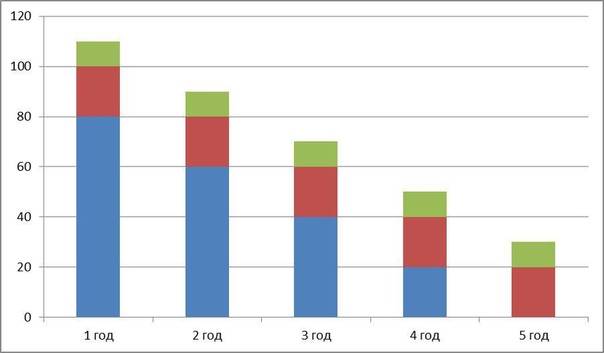

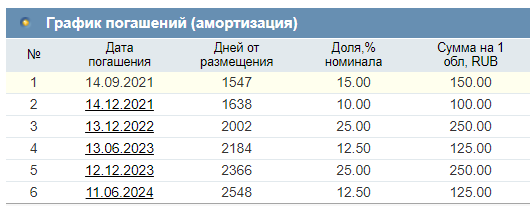

| Дата выплаты | Номер купона | Размер выплаты | Амортизация (процент от начальной стоимости) |

| 01.03.2020 | 1 | 60 | — |

| 01.09.2020 | 2 | 60 | — |

| 01.03.2021 | 3 | 60 | — |

| 01.09.2021 | 4 | 60 | — |

| 01.03.2022 | 5 | 60 | 100 (10%) |

| 01.09.2022 | 6 | 54 | 100 (10%) |

| 01.03.2023 | 7 | 48 | 100 (10%) |

| 01.09.2023 | 8 | 42 | 100 (10%) |

| 01.03.2024 | 9 | 36 | 100 (10%) |

| 01.09.2024 | 10 | 30 | 500 (50%) |

Начиная с 5-ой выплаты купона платится также еще и 10% от номинала. Уже с 6-ого купона выплата в абсолютном выражении уменьшается с 60 рублей до 54 рублей, поскольку номинальная стоимость уже не 1000 рублей, а 900 рублей.

В последний день выплачивается 50% от исходного номинала, поскольку предыдущие 50% уже были выплачены с 6 по 9 купоны.

Минусы:

— вложения в облигации не участвуют в системе страхования вкладов, как и другие инвестиции на фондовом рынке;

— доходность по облигациям невелика по сравнению с более рискованными инструментами финансового рынка.

Как видите плюсов от вложения в облигации больше, хотя они и относительны.

Инвестирование, это всегда риск. Не имеет значение во что вы вкладываетесь, в ценные бумаги, в криптовалюты, в реальный сектор экономики или во что-то ещё. Однако инвестирование в облигации большинство инвесторов рассматривают как инвестирование в безопасную гавань. Существует даже стратегия построения инвестиционного портфеля основывающаяся на возрасте инвестора.В ней количество лет инвестора, это процент инвест. портфеля вложенный именно в облигации. Хотя вам, конечно же не обязательно такой стратегии придерживаться. Например, мне 35, а процент облигаций в моём портфеле равен 30.

Плюсы и минусы облигаций с амортизацией

Интересны бумаги данного типа тем, кому могут понадобиться свободные средства. Инвестор сможет получить их, не продавая свои облигации. Привлекательность этого инструмента зависит от активности инвестора и наличия у него свободных средств для вложений, возможности выгодно реинвестировать амортизационные выплаты.

При растущих ставках доходность, полученная с учетом реинвеста, может превысить текущую. Если на вырученные деньги приобрести не ту же бумагу нового выпуска, а подобрать надежный инструмент с еще более высокой ставкой, доходность портфеля выиграет больше, чем если просто держать классическую облигацию до погашения. При этом каких-либо дополнительных налоговых последствий при получении на счет части основного долга у инвестора не возникает. С точки зрения налогового кодекса это возврат долга, а не получение прибыли.

Вместе с тем амортизированные облигации плохо подходят в качестве источника пассивного дохода. Инвестор к каждой выплате должен иметь продуманное готовое решение по реинвестированию.

Перечислим преимущества амортизационных облигаций и условия, при которых они срабатывают:

- Ставка при размещении, как правило, больше, чем у облигаций без амортизации (т. н. аукционная доходность). Но нужно понимать, что этот повышенный доход будет начисляться только на остаток основного долга. Поэтому эмитент может позволить себе заявить более привлекательную ставку в момент эмиссии.

- Возможность для инвестора найти более выгодные варианты размещения освободившихся в результате погашения средств. Однако при снижении ключевой ставки ЦБ это сделать сложно. Так что в случае с амортизационными облигациями важен навык прогнозирования экономических трендов и способность оперативно принимать инвестиционные решения.

- Снижается риск дефолта эмитента по основному долгу, ведь обязательства к моменту полного погашения существенно меньше. Данное преимущество работает в случае, если менеджмент компании способен грамотно планировать свой денежный поток. Не рекомендую выбирать те облигации, где дата начала выплат номинала сдвинута на конец срока обращения. В этом случае инвестор берет на себя риски изменения рыночной конъюнктуры на длинном горизонте.

Недостатки амортизационных облигаций:

- Уменьшение купона на остаток основного долга по мере погашения.

- Сложнее считать эффективную доходность к погашению, особенно при покупке на вторичном рынке.

- Повышенные требования к квалификации инвестора, а именно к его готовности грамотно и быстро распорядиться средствами от погашения. Таким образом, данный инструмент – не самый очевидный выбор для новичка.

Важно учесть еще одно обстоятельство, влияющее на доходность. В случае роста ставки ЦБ инвестор получает выгоду при реинвестировании в более доходные активы

Но повышение ставки, как правило, сопровождается и ростом инфляции. Растут и ставки по банковским депозитам, что нивелирует преимущество амортизируемых облигаций перед другими инструментами. Это усложняет задачу поддержания эффективной доходности портфеля.

P.S. Таким образом, обычные облигации с постоянным (фиксированным) доходом выгодно покупать во время кризиса, когда ставки максимально высоки, а стоимость бумаг иногда опускается ниже номинала. В отличие от них, амортизационные облигации лучше подбирать накануне экономических сложностей, когда ставки пока еще низки.

Всем профита!

12.01.2019

Какая выгода для инвестора

Что выгодно для компании, не всегда выгодно для инвестора.

Мы имеем постоянно снижающиеся со временем купонные выплаты. Плюс постоянная необходимость куда-то пристраивать освободившиеся суммы (от возврата долга). Да и разбираться в этих графиках платежей: нужно отдельно смотреть по каждой бумаге информацию. Когда начнут возвращать долг? Какими долями? С какой периодичностью. Ужас.

Поэтому такие облигации не очень жалуют инвесторы. Ликвидность по ним в разы ниже.

Гораздо проще выбрать другие виды облигаций: с постоянным доходом или защитой от инфляции. И получать более-менее стабильные фиксированные выплаты.

Для себя я вижу плюс в использовании облигаций с амортизацией (и то сомнительный) — если есть вероятность повышения процентных ставок в будущем.

Денежный поток от амортизационных облигаций, как раз позволит направлять деньги на покупку новых, более прибыльных бумаг. Но здесь тоже все зависит от установленного размера выплаты долга. Вернувшиеся вам 5-10% от номинала, особой погоды не сделают.

Второй плюс (тоже не ахти какой). Снижение риска дефолта эмитента в будущем. В момент обращения бумаг, он (эмитент) амортизирует львиную долю долга. И в момент погашения бумаги — проще собрать остатки долга на выплаты.

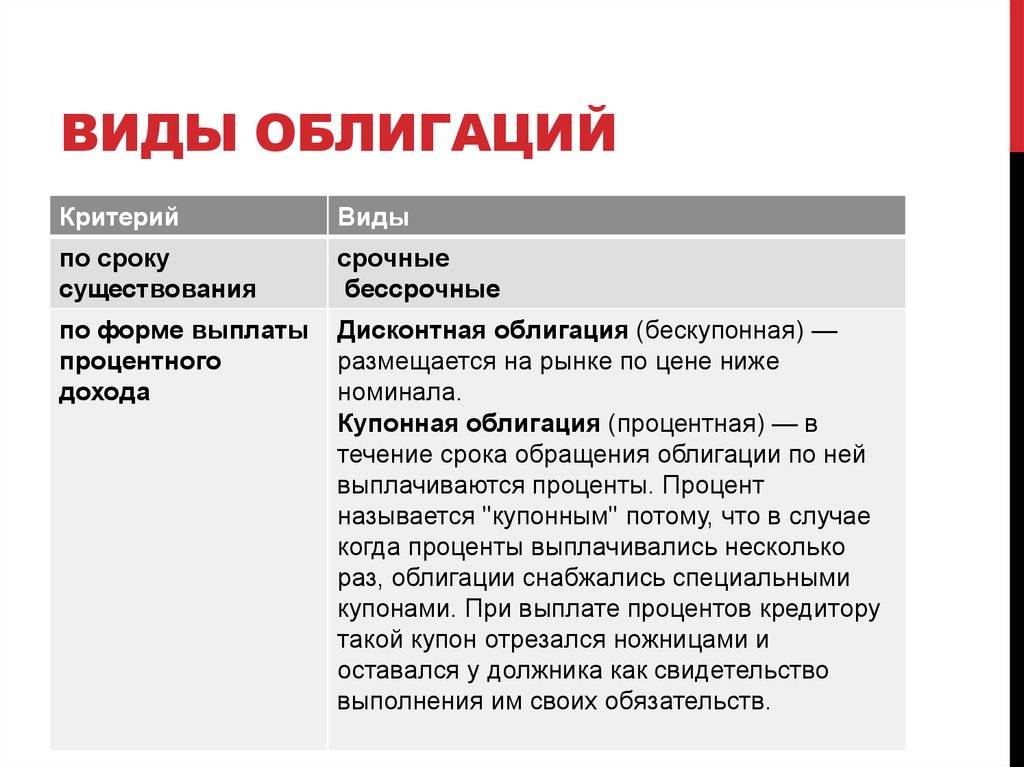

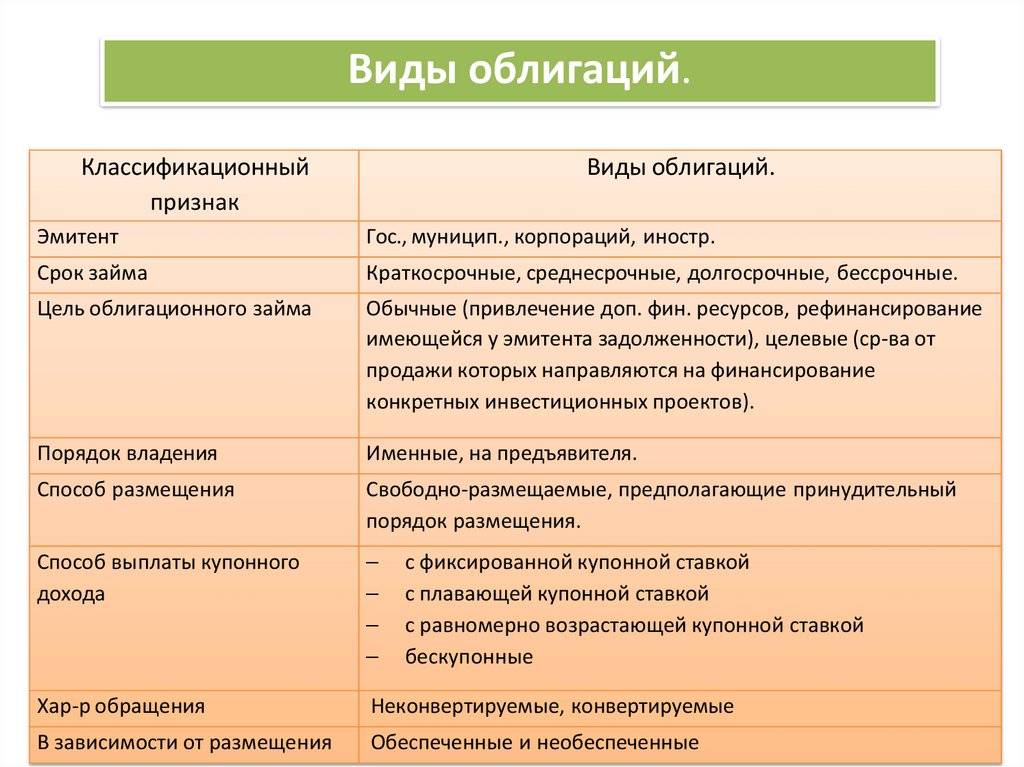

Какие бывают виды облигаций?

Облигации различаются по нескольким параметрам.

По форме выплаты дохода:

-

процентные (купонные) облигации — по ним вы получите проценты от номинальной стоимости. По некоторым облигациям бывает только одна выплата, по другим — несколько. Выплату процентов называют погашением купона. Такое название сохранилось со времен, когда облигации были бумажными: к ним крепились купоны на выплаты, которые отрывали в момент погашения. Чаще всего купонные облигации бывают с фиксированной процентной ставкой, то есть вы знаете заранее размеры выплат. Но бывают и c плавающей процентной ставкой — выплаты меняются, потому что привязаны к макроэкономическим показателям или ситуации на рынке ценных бумаг;

-

дисконтные облигации — при покупке стоят ниже номинальной стоимости, но погашаются по номинальной. Например, вы купили облигацию со скидкой — за 800 рублей, а когда ее срок действия закончился, получили за нее 1000 рублей — всю номинальную стоимость. Разница между ценой размещения и номинальной стоимостью и называется дисконтом.

По эмитенту:

-

государственные (Российской Федерации и ее субъектов) — их выпускают, чтобы покрыть дефицит бюджета;

-

муниципальные — их выпускают органы местного самоуправления, как правило, чтобы профинансировать различные проекты;

-

корпоративные — их выпускают юридические лица для финансирования своей деятельности.

Частные компании могут размещать также особый вид облигаций — коммерческие. Но они распространяются адресно и по закрытой подписке, так что просто прийти на биржу и купить их невозможно.

По конвертируемости:

-

конвертируемые облигации — их можно обменять на другие ценные бумаги этого же эмитента, например на акции;

-

неконвертируемые облигации — обменять их на другие ценные бумаги нельзя.

По обеспеченности:

-

обеспеченные — самые надежные. Их владелец с большой вероятностью сохранит свои деньги. Сохранность вложений может обеспечивать, например, залог — недвижимость и оборудование компании, другие ценные бумаги. То есть в случае банкротства эмитента владелец облигации сможет получить этот залог — продать его и вернуть свои деньги. Второй вариант обеспечения — поручительство другой компании. Если эмитент обанкротится, эта компания возьмет обязательства по его облигациям на себя. Третий вариант — банковская, государственная или муниципальная гарантия. Это почти то же самое, что поручительство. В этом случае долги по облигациям возьмет на себя банк, местный или федеральный бюджет;

-

необеспеченные — менее надежные. Если компания обанкротится, владельцы облигаций будут ждать, пока завершится процедура банкротства и их претензии удовлетворят в общем порядке — вместе с другими кредиторами компании. Не факт, что удастся вернуть вложенные деньги полностью;

-

субординированные необеспеченные — самые рискованные. При банкротстве компании владелец таких облигаций может рассчитывать на возврат своих денег в самую последнюю очередь, после всех остальных кредиторов. Если после раздачи других долгов что-то вообще останется. Более того, даже если эмитент дошел не до банкротства, а только до санации, его субординированные облигации сразу же списываются в ноль. Никаких денег владельцы таких облигаций не получат.

По способу обращения:

-

облигации со свободным обращением — нет никаких ограничений на покупку и продажу таких облигаций. Они могут свободно менять собственников: переходить от одних инвесторов к другим;

-

облигации с ограниченным обращением — покупка и продажа таких облигаций имеют ограничения. Например, владелец не может продавать облигации в течение какого-то времени. Или же эмитент устанавливает ограничения на цену облигаций — при продаже она не может быть больше или меньше какого-то лимита.

-

Пример

Самым простым примером амортизации может быть бизнес такси/лизинга. Компания покупает автомобили, которые приносят прибыль. Но со временем они теряют свою рыночную стоимость, ломаются и прочее. К примеру, у КИА гарантия 5 лет. Значит закупив этот парк автомобилей компания может рассчитывать, что за 5 лет желательно все расходы окупить.

К примеру, новый автомобиль стоит 1,2 млн. рублей. С учетом равномерного износа делим 1 200 000 на 60, получаем 20 000 рублей в месяц. Такую сумму будут списывать с баланса компании в виде амортизации.

Конечно, это еще не все расходы. Есть еще и замена колес, масла, фильтра и прочее. Но сама «стоимость» автомобиля должна окупаться за 5 лет.

Через 5 лет она еще будет ездит и компания её сможет реализовать за какие-то деньги. Но это учитывается уже в виде дополнительной прибыли. В изначальном бизнес плане эти остаточные деньги не стоит учитывать.

Особенности оферты по купонным облигациям

Держателям купонных облигаций с офертой необходимо внимательно следить за сроком ее наступления. Это связано с тем, что после наступления даты оферты у эмитента есть полное право изменить купонную ставку и подавляющее большинство эмитентов этим правом пользуется.

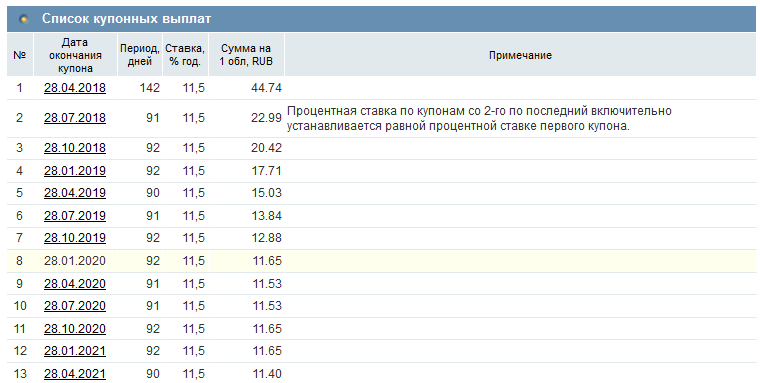

Вот наглядный пример рисков. На приведенном ниже списке купонных выплат по облигации, эмитированной банком Открытие ОткрФКББ03, видно резкое понижение купона с 11,15% до 0,01%. Инвестор, опоздавший продать свою бумагу, как минимум временно остался без купонного дохода.

Эмитенты не всегда прибегают к таким мерам, поскольку резкое снижение процентной ставки, которое фактически привело к прекращению выплат, говорит о нестабильном положении компании. В частности, в 2018 г. банк Открытие начал испытывать серьезные финансовые трудности и не смог продолжать купонные выплаты.

А вот как выглядят рыночные котировки этой облигации:

Накопленный купонный доход

Приобретая облигацию, важно знать не только условия размещения, даты выплат и погашения, но и величину накопленного купонного дохода (НКД). НКД означает величину купона, накопленного, но еще не выплаченного держателю с момента размещения или последней купонной выплаты

Покупатель бумаги обязан выплатить НКД продавцу, т.е. продавец не теряет купонный доход по досрочно проданной облигации.

Размер НКД можно узнать на специальных порталах, где размещается информация о котировках ценных бумаг. Например, на портале rusbonds есть сведения по всем облигациям РФ. Найдя интересующую облигацию, можно увидеть все детали по ней.

Сведения о корпоративной облигации «Легенда-001Р-01-боб»

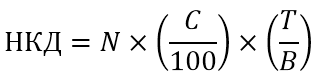

Если речь идет о бумаге с постоянным купоном, ее НКД можно рассчитать по формуле:

где:

- N это номинал облигации;

- С это купон, выраженный в процентах;

- T это количество дней со дня последней купонной выплаты;

- B это количество дней в году (365 или 366).

Чем дальше последняя купонная выплата, тем больше будет НКД, и тем дороже обойдется покупка облигации ее новому владельцу. Разумеется, величина НКД никогда не может превышать размер самого купона. Самое выгодное — подгадать и купить облигацию в день купонной выплаты, так как в этом случае удастся полностью избежать обязательства по уплате НКД.

Изменение НКД в зависимости от даты выплаты купона

Заключение

Несмотря на то что статья получилась объемной, а писала я ее 3 дня, сам анализ и выбор облигаций занимает значительно меньше времени. Не думайте, что такую кропотливую работу надо проделывать каждый месяц.

Например, у меня долгосрочный портфель, в котором есть государственные и корпоративные облигации. Я потратила несколько часов, чтобы отобрать надежные и эффективные под мои финансовые цели. Следующий раз я буду делать это через год, в период ребалансировки портфеля или после погашения имеющихся ценных бумаг.

Если совсем не хотите заниматься анализом, то вложите деньги в индексные ETF на облигации. Например, FXRU или FXRB. Так вы охватите сразу несколько видов еврооблигаций и сведете к минимуму возможные риски дефолта эмитента. Но тогда купоны на свой счет вы не получите. Они будут реинвестироваться. А ведь так приятно получать пассивный доход от инвестиций. Согласны?