Что это такое

Купонный доход по облигациям представляет собой установленный размер выплаты купона, получает которую владелец бумаги в соответствии со сроком держания облигации. Другими словами этот вид прибыли можно назвать процентной ставкой по купону.

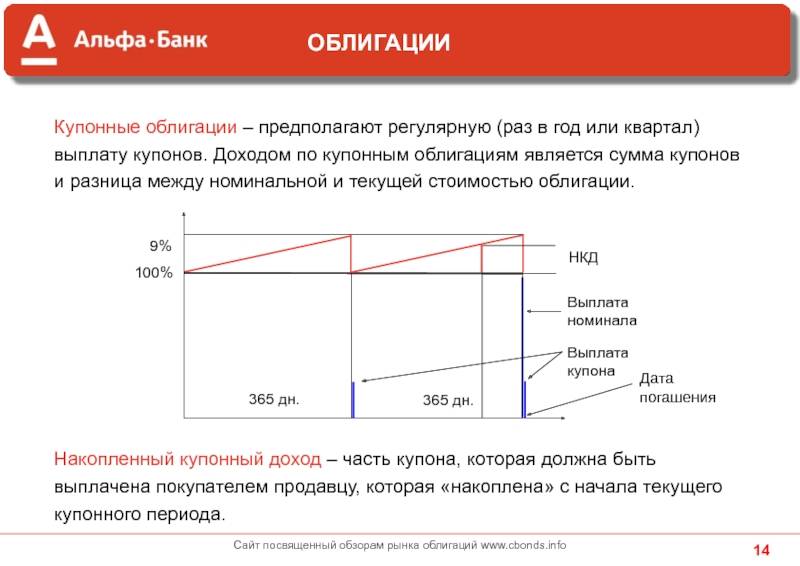

Так, если по облигации купон равен 8%, за 1 год владелец бумаги получит 8% годовых. Стоимость самой облигации может упасть/вырасти, но зафиксированные 8% инвестор получит в любом случае.

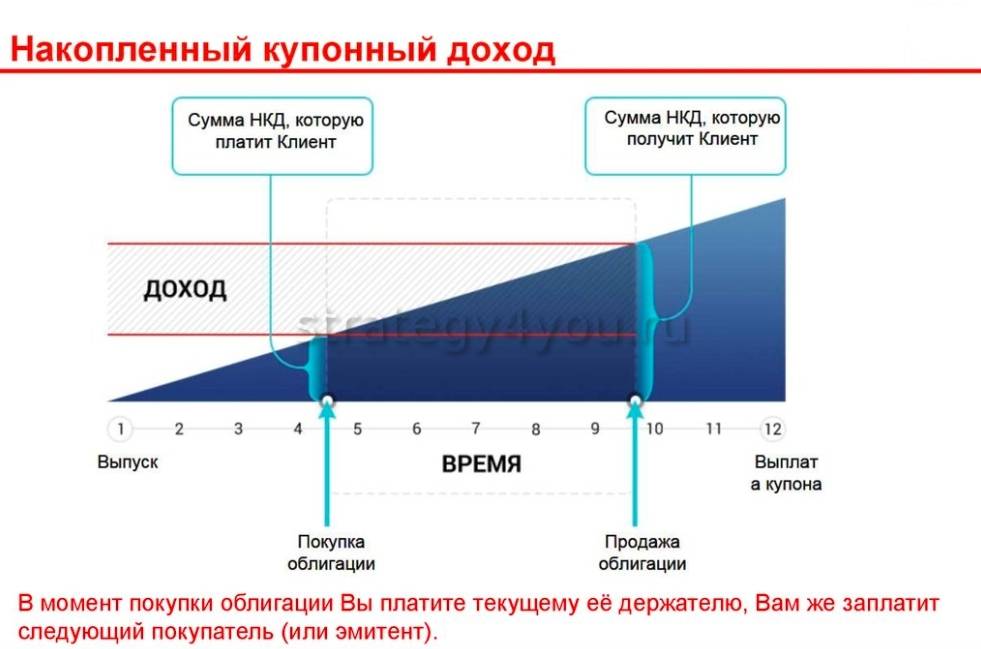

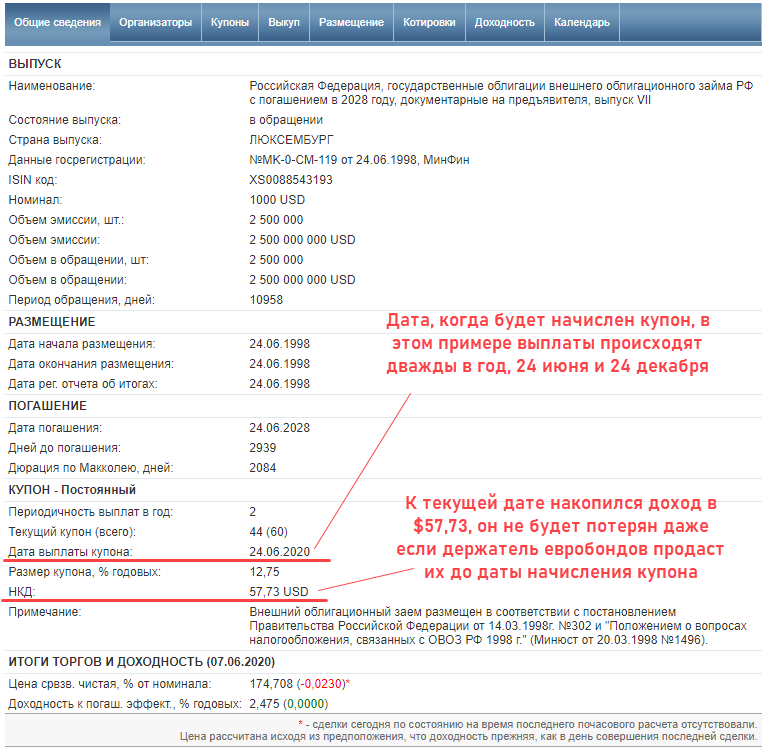

Накопленный купонный доход по облигациям – так называется прибыль по ценной бумаге, которая была накоплена с момента совершения прошлой выплаты по данному купону. В качестве примера можно взять ОФЗ. Выплаты по государственным облигациям осуществляют дважды в год (раз в 6 месяцев). Так, на момент, к примеру, 10 июня 2019 года последняя выплата по купону зафиксирована 31 января 2018 года.

Накопленный купонный доход по облигациям – так называется прибыль по ценной бумаге, которая была накоплена с момента совершения прошлой выплаты по данному купону. В качестве примера можно взять ОФЗ. Выплаты по государственным облигациям осуществляют дважды в год (раз в 6 месяцев). Так, на момент, к примеру, 10 июня 2019 года последняя выплата по купону зафиксирована 31 января 2018 года.

Купонная равна 8.24%, поэтому НКД считается так:

(8.24% х 130)/365 = 0.02934% (это 29.34 рубля).

130 – число дней, которые минули с момента совершения последней выплаты, которая была зафиксирована 31 января. Накопленный доход обязательно учитывают при совершении покупки/продажи облигации. Если инвестор хочет купить ценную бумагу, цена для него составляется из двух значений: текущая стоимость облигации и накопленный купонный доход по облигации. Когда совершается выплата, НКД снова обнуляется и считается с этого дня.

130 – число дней, которые минули с момента совершения последней выплаты, которая была зафиксирована 31 января. Накопленный доход обязательно учитывают при совершении покупки/продажи облигации. Если инвестор хочет купить ценную бумагу, цена для него составляется из двух значений: текущая стоимость облигации и накопленный купонный доход по облигации. Когда совершается выплата, НКД снова обнуляется и считается с этого дня.

Так, если до новой выплаты по купону еще есть 4 месяца, то прошлому владельцу облигации новый платит накопленный купон облигации за прошедших 2 месяца (так как по ОФЗ купонный доход выплачивается каждые 6 месяцев, но у разных ценных бумаг периодичность выплаты может быть разная).

При условии, что НКД равен 8%, инвестору придется заплатить:

НКД = 8% х 2/12 = 1.333% (либо 13.33 рубля за штуку).

При желании продать ценную бумагу до того, как будут совершены выплаты, обозначенные купоном (в примере этот срок настанет через 4 месяца), покупатель выплатит продавцу НКД. Если же не продавать, то через 4 месяца эмитент заплатит держателю ценной бумаги 4% (за полгода).

При желании продать ценную бумагу до того, как будут совершены выплаты, обозначенные купоном (в примере этот срок настанет через 4 месяца), покупатель выплатит продавцу НКД. Если же не продавать, то через 4 месяца эмитент заплатит держателю ценной бумаги 4% (за полгода).

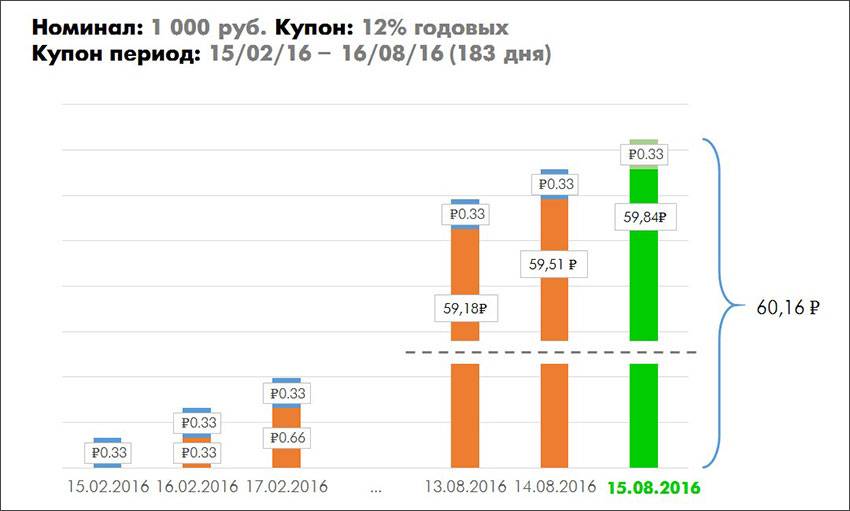

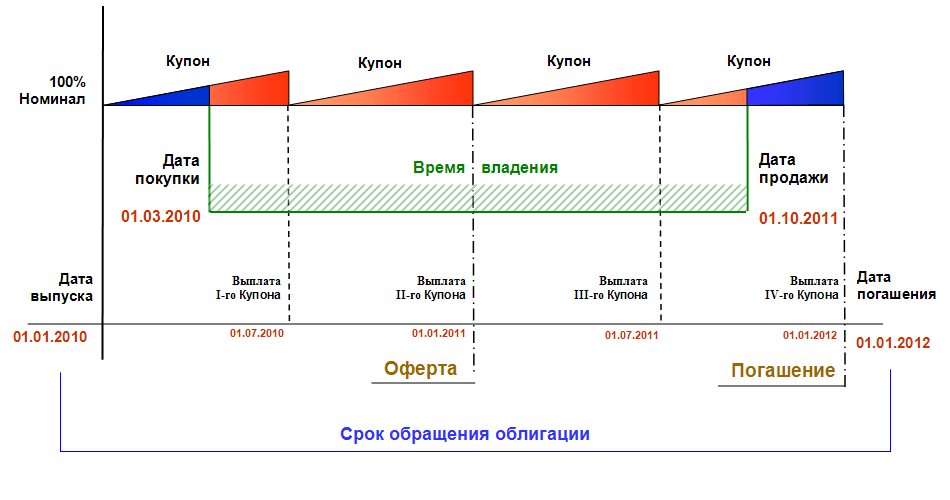

Каждый день стоимость облигации повышается на значение купонного дохода за 1 день – расчет выполняется просто: величина купонного дохода умножается на 1/365. Данная схема достаточно справедлива, так как дает возможность получать свой процент владельцу облигаций, независимо от того, как долго он владел ценной бумагой и без потерь в случае изменения планов (продажи облигации раньше срока, к примеру).

Выплата по купону осуществляется автоматически, за это отвечает брокер, через которого были приобретены ценные бумаги. Таким же образом осуществляется и пересчет при продаже облигации. Владелец при совершении каких-то сделок может ничего не делать самостоятельно, но желательно помнить об этом моменте и знать, как рассчитать НКД, чтобы иметь возможность самостоятельно выполнять адекватные подсчеты прибыли. Накопленный доход по купону закладывается в стоимость облигации автоматически.

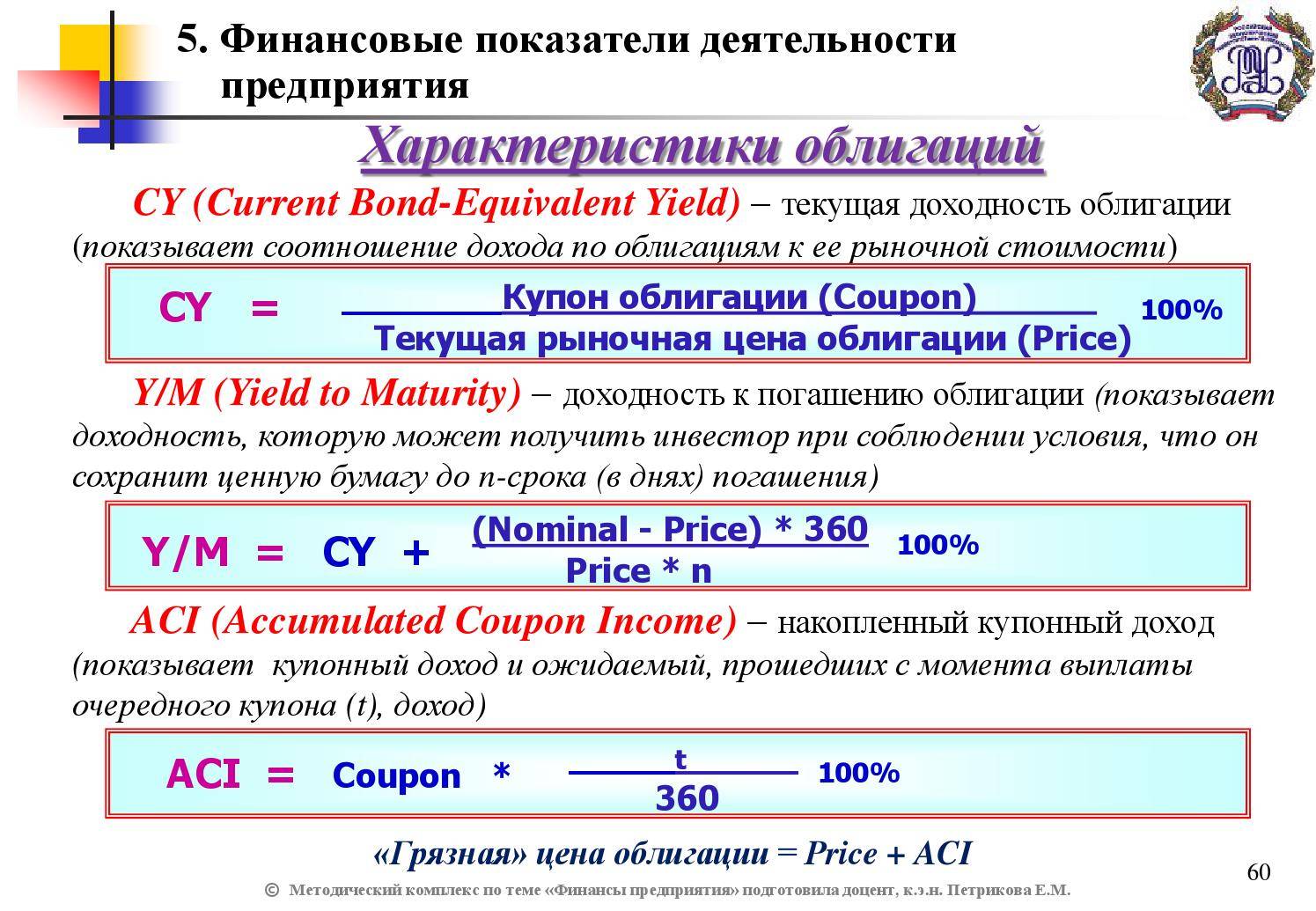

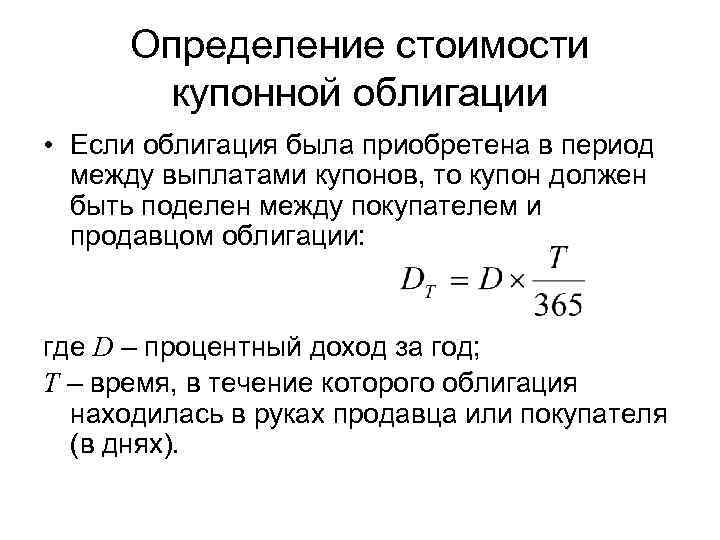

Формула расчета НКД:

НКД = Номинал х (С/100) х День/365.

Тут:

- С – это ставка, по которой считается купон (облигация предполагает доход в процентах годовых).

- День – количество дней с момента фиксации начала купонного периода до текущей даты.

- 365 – используется для обычного года (для високосного 366).

Пытаясь разобраться, что такое купонный доход по облигациям, главное, что нужно помнить – это та сумма, которая была накоплена в соответствии с годовыми процентами, до момента покупки/продажи облигации. То есть, доход от владения облигацией в течение всего периода выплачивается в конце периода или с указанной эмитентом периодичностью (обычно платежи полугодовые, годовые, ежемесячный и понедельный встречаются редко), но в случае нарушения планов владелец в любой из дней при продаже облигации может получить свой доход в пересчете на текущую дату (даже если это один день).

Пытаясь разобраться, что такое купонный доход по облигациям, главное, что нужно помнить – это та сумма, которая была накоплена в соответствии с годовыми процентами, до момента покупки/продажи облигации. То есть, доход от владения облигацией в течение всего периода выплачивается в конце периода или с указанной эмитентом периодичностью (обычно платежи полугодовые, годовые, ежемесячный и понедельный встречаются редко), но в случае нарушения планов владелец в любой из дней при продаже облигации может получить свой доход в пересчете на текущую дату (даже если это один день).

Если сравнивать облигации с банковским депозитом, то благодаря НКД инвестор может эффективно и быстро перекладывать средства из одного актива в иной. Депозит такой возможности часто не дает – редко где позволяют досрочно закрывать вклад, не потеряв накопленные проценты.

С облигациями плюс еще и в том, что инвестор в любой момент может приобрести/продать лишь часть ценных бумаг, ведь НКД считают для каждой отдельной облигации.

Топ-5 самых доходных облигаций

Среди самых доходных бумаг находятся эмитенты с довольно низким кредитным рейтингом. Это значит, что уровень инвестирования, несмотря на возможную доходность, не всегда предпочтителен, так как содержит очень высокие риски. На данный момент список самых высоких купонных доходностей предоставляют эмиссии (в скобках указана купонная доходность):

- «Ломбард Мастер» БО-П01 ISIN RU000A0ZZAR2 (19,00 %);

- АО «Светофор Групп» БО-П01 ISIN RU000A0ZZQ59 (18,00 %);

- «Роял Капитал» БО-П01 ISIN RU000A0ZZ9X2 (18,00 %);

- «Ломбард Мастер» БО-П02 ISIN RU000A0ZZDQ8 (18,00 %);

- ООО «ПЮДМ» БО-П01 ISIN RU000A0ZZ8A2 (18,00 %).

Как объявить себя банкротом?

Признание банкротом физического лица регулирует Закон о банкротстве физических лиц № 127-ФЗ (Глава 10). Ниже изложена пошаговая инструкция для банкротства физлиц: в суде или через МФЦ.

Как начать процедуру банкротства в Арбитражном суде: инструкция

Готовим документы

Список индивидуальный, зависит от ситуации должника. Цель — подтвердить доходы, расходы по кредитам, размер задолженностей, состав имущества.

Документы, которые нужно приложить к заявлению

- Личные документы: паспорт, ИНН, СНИЛС;

- документы о составе семьи: свидетельство о рождении ребенка, о браке, о расторжении брака, об установлении опекунства и другие;

- справки о доходах;

- трудовая книжка, трудовой договор;

- договоры об отчуждении собственности, заключенные в последние 3 года;

- кредитные договоры, долговые расписки, другие основания возникновения задолженности;

- свидетельства о праве собственности на квартиру, транспортные средства, иное имущество;

- судебные решения по долгам и постановления от приставов;

- оплата услуг финансового управляющего на депозит суда квитанция об оплате госпошлины в бюджет.

Подробный перечень документов для банкротства представлен на нашем сайте.

Составляем заявление о банкротстве

Излагаем причины несостоятельности, размер задолженностей, материальное и финансовое положение, данные о кредиторах и заявителе. В конце просим признать себя банкротом и указываем СРО, из членов которой будет выбран финансовый управляющий для процедуры

Советы юриста

- в заявлении указываются кредиторы, включая коллекторов, их юридические адреса, наименования, и размеры долга — основного и процентов;

- отдельно следует указать задолженности по судебным решениям;

- если пристав что-то продал — сообщите и приложите постановление, если не нашел имущества и закрыл дело — тоже не молчите;

- если вы обращались в банки за реструктуризацией или кредитными каникулами — представьте доказательства (электронные запросы можно скачать из личного кабинета). Такие факты подтверждают, что вы пытались урегулировать дело в досудебном порядке.

Заявление подается в Арбитражный суд (АС)

по месту жительства или регистрации. Суд рассматривает документы и назначает дату заседания.

Cудья исследует ситуацию

На первом заседании судья исследует ситуацию, назначает финуправляющего и вводит процедуру:

- реструктуризации долгов;

- реализации имущества.

На каждом из этапов банкротства гражданин может заключить мировое соглашение с кредиторами (только со всеми одновременно!) и прекратить признание несостоятельности.

Реструктуризация —

это оздоровительная процедура, но вводится она в 10-15% случаев. Позволяет рассчитаться с долгами в течение 3 лет на льготных условиях, без банковских процентов и пеней.

Суд назначит реструктуризацию, если должник платежеспособен и может рассчитаться с обязательствами за счет зарплаты и других доходов. На практике нужно, чтобы месячный доход составлял от 50 000 рублей в регионах и от 100 000 в Москве.

Реализация имущества —

Суд назначит реализацию сразу, если человек неплатёжеспособен, либо если реструктуризация не состоялась.

В целях банкротства финансовый управляющий:

- проверяет имущество гражданина;

- проводит опись и оценку имущества для конкурсной массы;

- организует торги, продает собственность банкрота;

- рассчитывается с кредиторами за счет выручки от торгов.

Если у вас есть автомобиль, несколько объектов недвижимости, акции или доли в ООО, финансовый управляющий продаст это имущество для расчета по долгам.

важно!

В течение 1 дня с момента введения реализации имущества вы обязаны передать управляющему кредитные и дебетовые (в том числе зарплатную) карты, данные о счетах.

Процедура реализации имущества длится 6 месяцев.

Права должника при банкротстве

Вы можете:

- Получать ежемесячные выплаты в пределах МРОТ из зарплаты или пенсии на проживание и содержание несовершеннолетних детей.

- Просить об исключении имущества из конкурсной массы. Это вещи дешевле 10 000 рублей, либо оборудование, нужное для работы, для религиозных или медицинских целей. Список открытый, главное — обосновать.

- Оспаривать требования кредиторов — не соглашаться с суммой долга, процентов, залогом и т.д.

- Обжаловать действия финансового управляющего, если он ущемляет ваши права. Это актуально, если управляющего выбрал кредитор. Такой финуправляющий старается для банка — включает в конкурсную массу все, что найдет, оспаривает сделки, заявляет о недобросовестности.

- Участвовать в процессе, выражать позицию, давать пояснения. А можете доверить это юристам и спокойно ждать списания долгов.

У вас не заберут все имущество — квартира, мебель, техника, личные вещи останутся с вами. Процедурой занимается финуправляющий. При отсутствии нарушений с вашей стороны через 6 -10 месяцев долги спишут под ноль.

Найти финуправляющего

Какой купон выбрать?

Рынок облигаций условно поделен на два больших сегмента: низкорисковые и высокорисковые облигации. К первым относят ОФЗ и муниципальные облигации. Ко вторым – корпоративные бонды компаний второго и третьего эшелонов. Категорию эмитента определяют с помощью . Сейчас я не буду углубляться, как именно это происходит, возможно в будущем я сделаю отдельную статью на этот счет…

Но в любом случае облигации – это консервативный инструмент, который не подходит для активных спекуляций. Об инвестициях в облигации обычно вспоминают, когда нужно пересидеть «шторм» на рынке акций или в периоды высокой волатильности рынков.

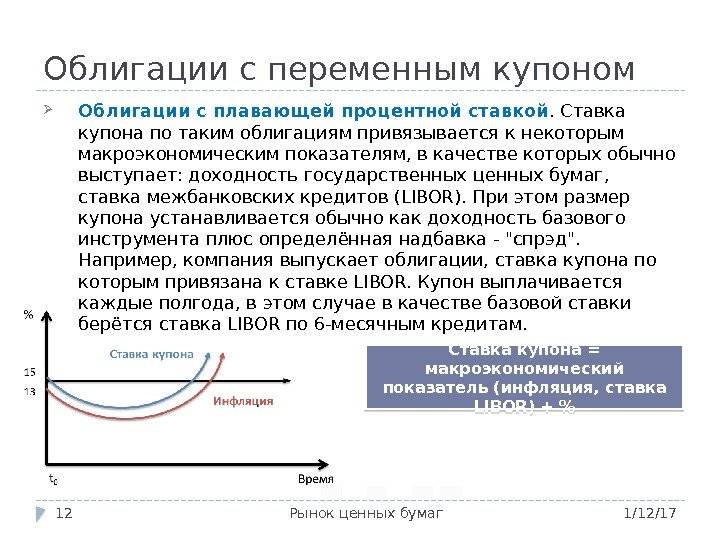

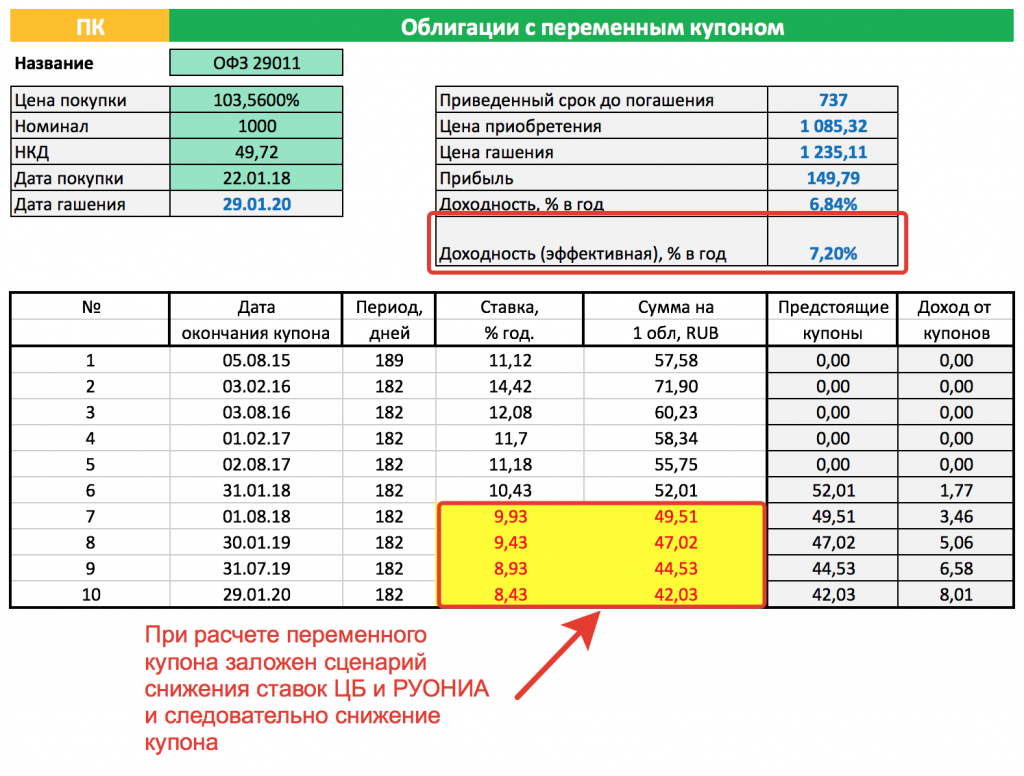

Облигации с фиксированным купоном подойдут в качестве «безопасной гавани» на случай паники. Небольшой, но постоянный купон гарантирован. Если же на рынке ожидается рост ставок, то более привлекательно выглядят облигации с переменным купоном.

Оптимальный вариант – составить диверсифицированный портфель из нескольких типов облигаций. Например: короткие облигации для текущих накоплений, корпоративные облигации с высокой доходностью на 2-3 года и еврооблигации для защиты от валютных рисков.

А в какие облигации инвестируете Вы? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в соцсетях!

P.S. Кстати для любителей пощекотать нервы есть очень высокорисковая стратегия — «Junk Bonds» (дословно — Мусорные облигации). Но о ней я расскажу в другой раз.

P.S.S. Если вы уже выбрали облигации для покупки но еще не знаете как это делается, то вам просто необходима эта статья о настройке терминала и механике покупки бондов.

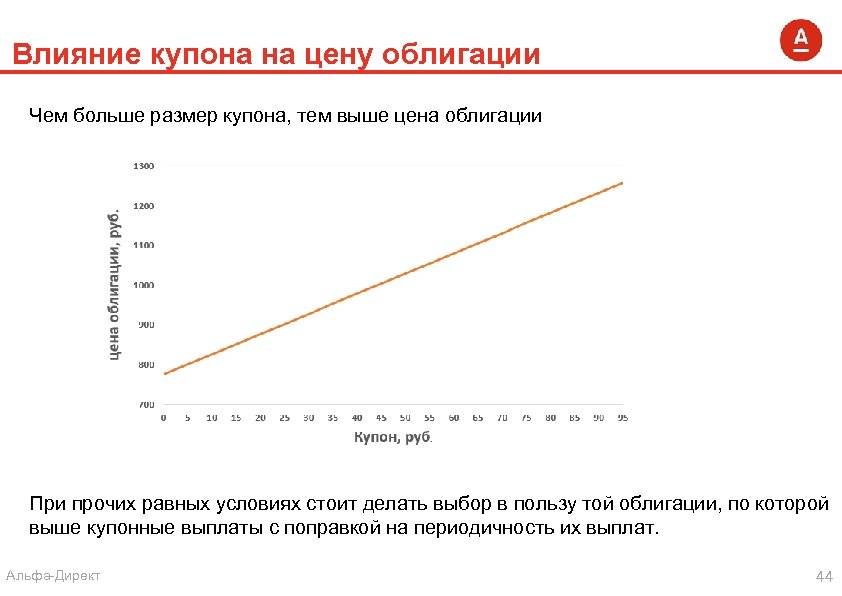

В материале использованы слайды из презентации Московской биржи.