Защитные активы в инвестициях – что это?

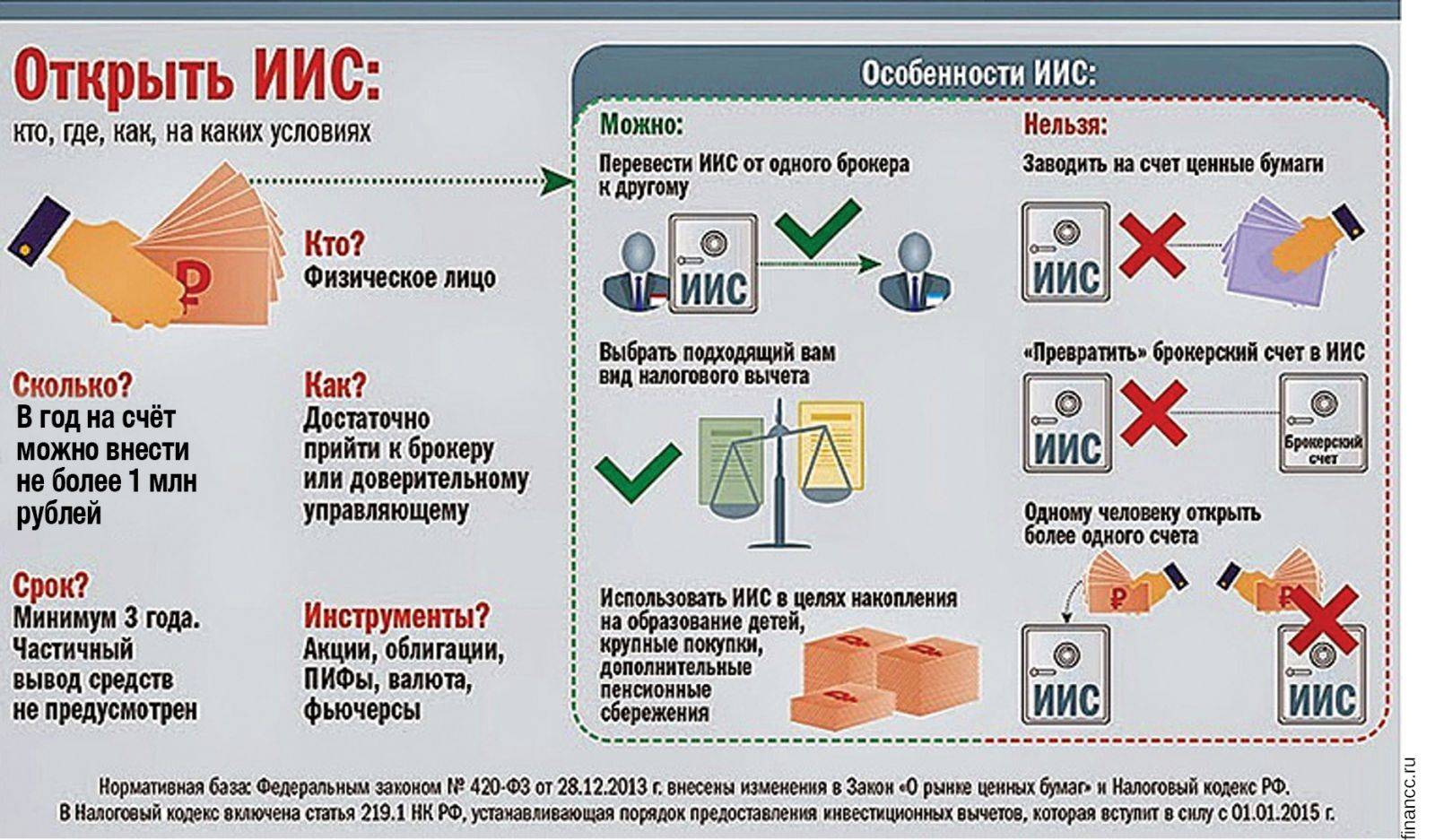

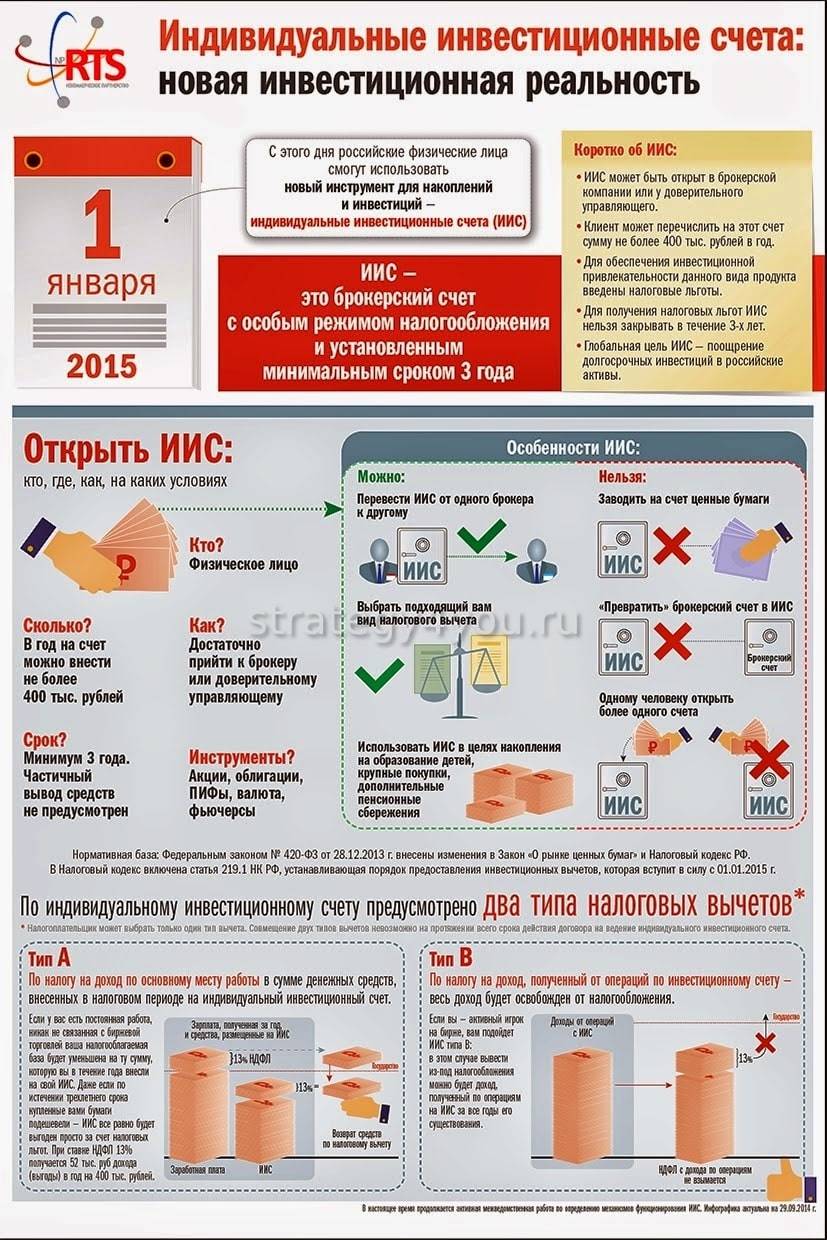

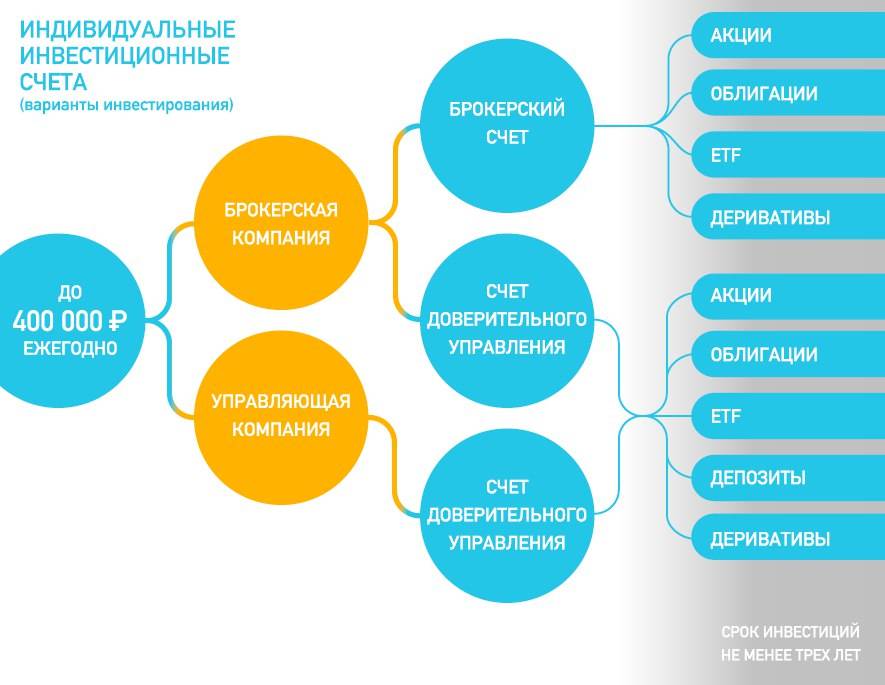

Виды ИИС

Понятно, что главным принципом заработка на бирже является покупка ценных бумаг по одной цене, а продажа по другой, более высокой. Тем не менее, стратегии инвестирования могут быть разными, поэтому и виды ИИС в зависимости от этого отличаются:

- Пассивный счет — отличается стандартной доходностью в виде сэкономленных 13% подоходного налога (для этого нужно официальное трудоустройство). Возможна также небольшая прибыль от инвестирования, но поскольку доступны лишь консервативные варианты, прибыль будет небольшой. Преимущество — минимальный риск, поскольку чаще всего инвестиции идут в государственные ценные бумаги.

- Активный счет — для инвесторов, которые разбираются в нюансах функционирования биржи и способах заработка на ней. Также это вариант для тех, у кого нет официального трудоустройства, а значит, получить вычет на НДФЛ невозможно.

Открывая ИИС, особенно раздумывать над его разновидностью не обязательно. Пассивный счет можно сделать активным и наоборот в любой момент.

Фото: pexels.com

Фото: pexels.com

Что можно купить в рамках ИИС

Быстрый ответ. Все инструменты, обращающиеся на Московской бирже.

- Акции российский компаний;

- Облигации;

- ETF на акции и облигации (в том числе и иностранных государств)

Доступна еще торговля на срочном рынке. Покупка опционов и фьючерсов. Но про них мы говорим не будем. Это спекулятивные инструменты. И обращение с ними требует огромного опыта и времени.

Из остатков и будем выбирать «выгодные инвестиции на ИИС».

Стоит ли открывать ИИС

Ответ на этот вопрос не так прост, как кажется. Индивидуальный инвестиционный счёт — это своего рода мультиварка, и результат будет зависеть от качества продуктов, которые вы в неё поместите. Нужна ли вам мультиварка? Да, если вы умеете готовить. Нет, если в вашем холодильнике повесилась мышь. Да, если вы знаете простой рецепт рагу и готовы подождать три года до готовности. Нет, если ужин уже через час.

Вы можете купить мультиварку исключительно ради шикарного кэшбэка от государства, но без внятного плана рискуете получить головную боль вместо доходности.

Предположим, что вы имеете общее представление о кулинарии и более-менее понимаете, что хотите приготовить (у вас есть цель). И теперь раздумываете, нужна ли вам мультиварка (то есть изучаете инструменты). Вот что вам стоит знать об ИИС для принятия решения:

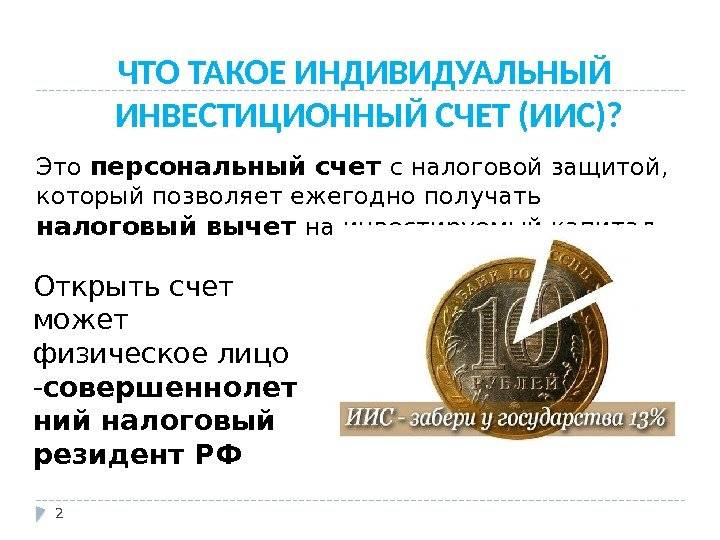

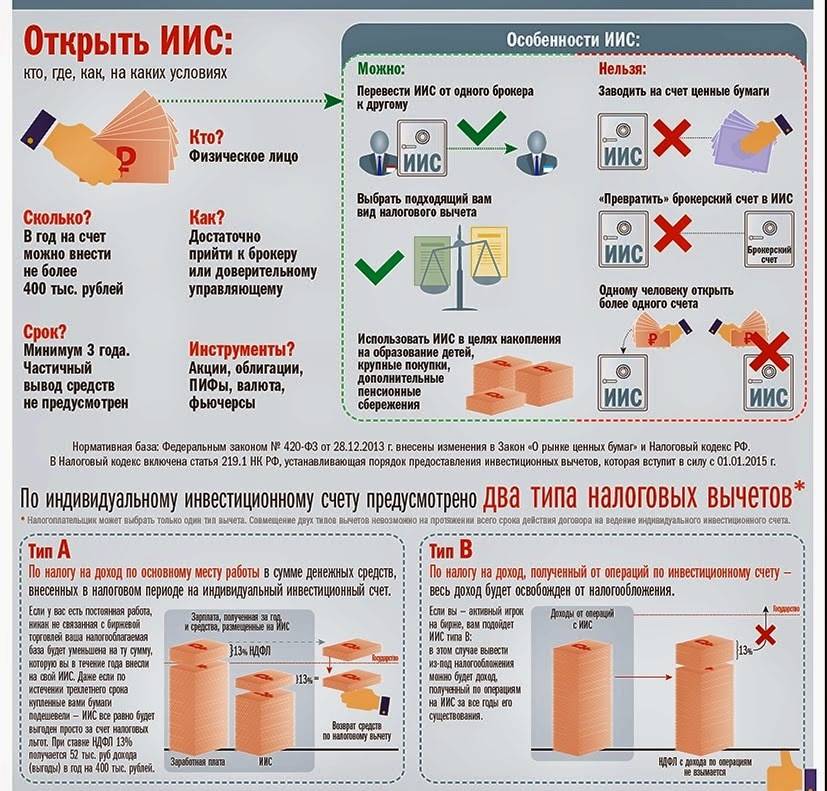

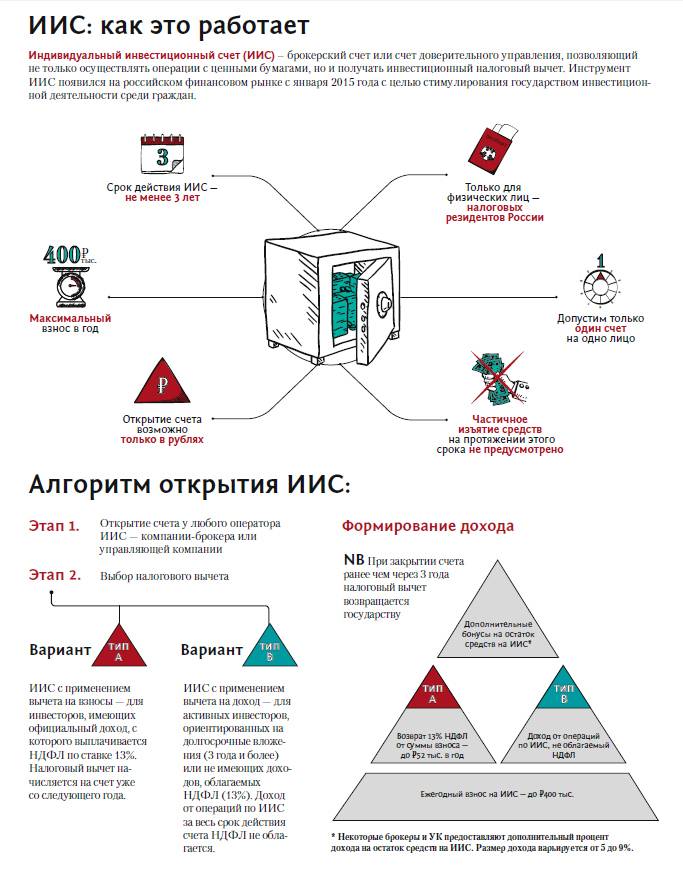

1. Для открытия счёта нужно быть налоговым резидентом РФ, то есть находиться на территории России не менее 183 дней в году. Если вы, например, отдыхаете на Мальдивах больше шести месяцев в году, ИИС не откроют. А вот гражданином быть необязательно.

2. ИИС открывается минимум на 3 года. Отсчёт срока начинается с даты заключения договора, а не с момента пополнения. Поэтому если решили открыть счет — не тяните, внести деньги можно будет потом. Чем позже вы их внесёте, тем короче будет срок «заморозки» в активах на фондовом рынке.

3. ИИС идеален для «длинных» денег. Если же деньги могут скоро понадобиться, то лучше используйте депозит. Государство предоставляет налоговые льготы именно потому, что вы вкладываетесь надолго. Заберёте средства раньше — должны будете вернуть полученные вычеты и заплатить штраф. Некоторые брокеры позволяют выводить купоны и дивиденды на банковский счёт без закрытия ИИС, но эту возможность лучше выяснить заранее.

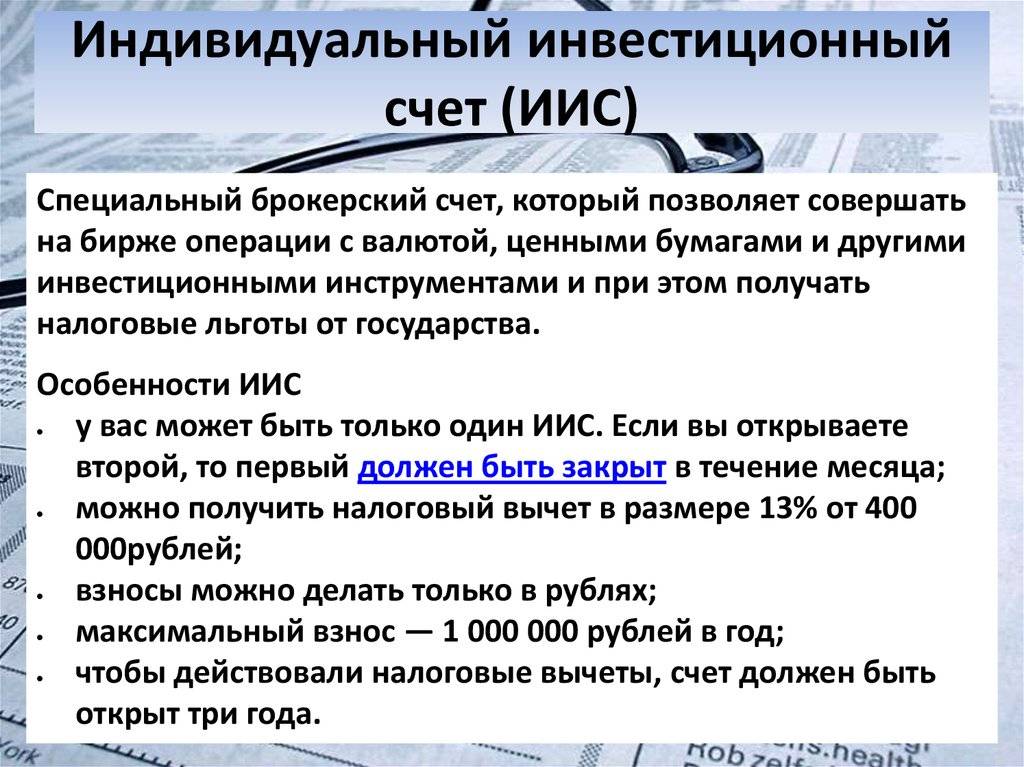

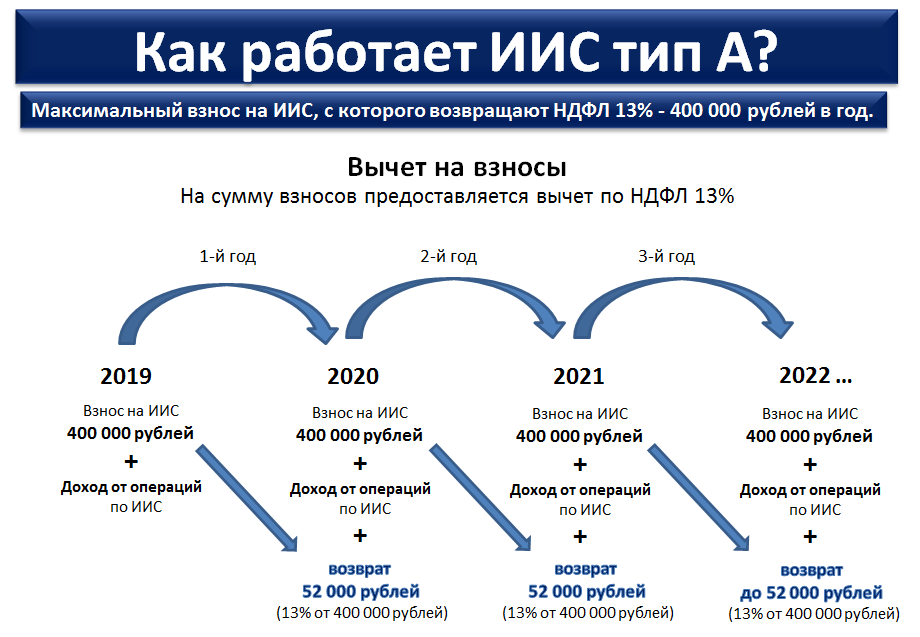

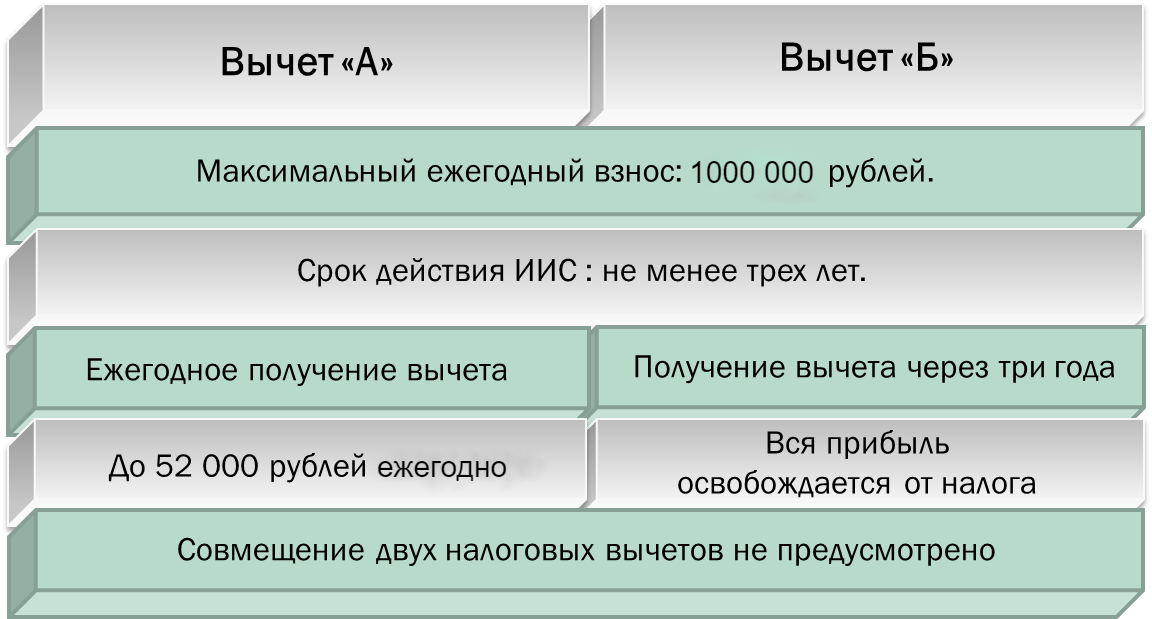

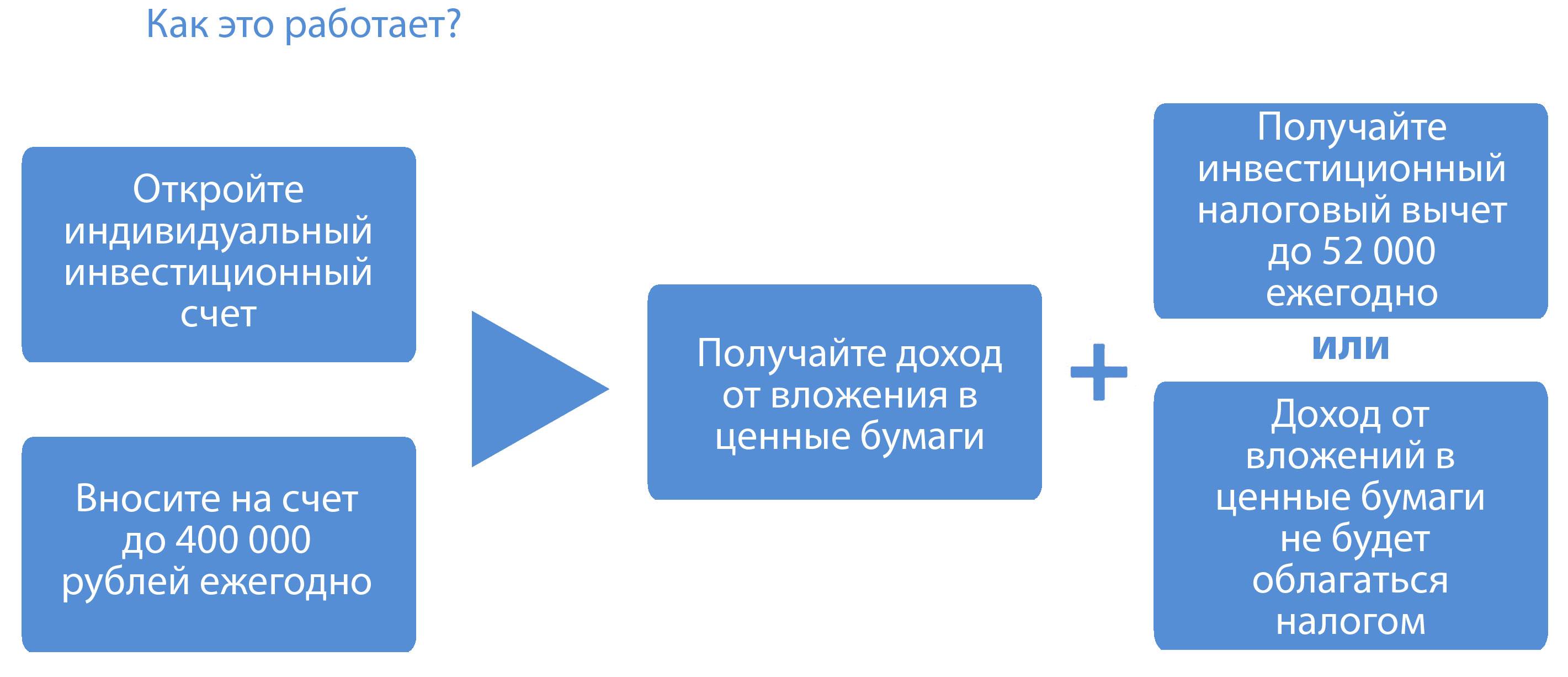

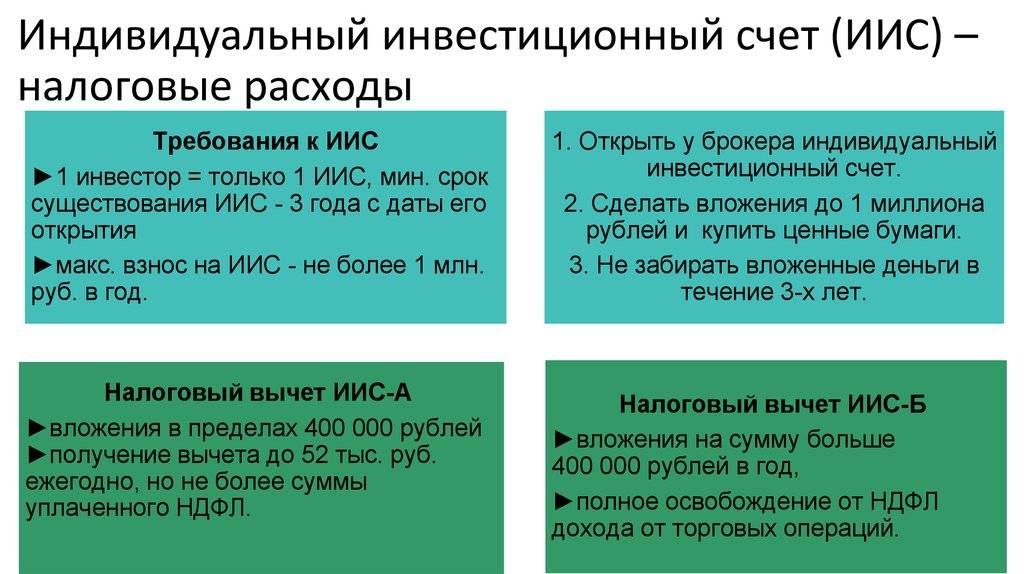

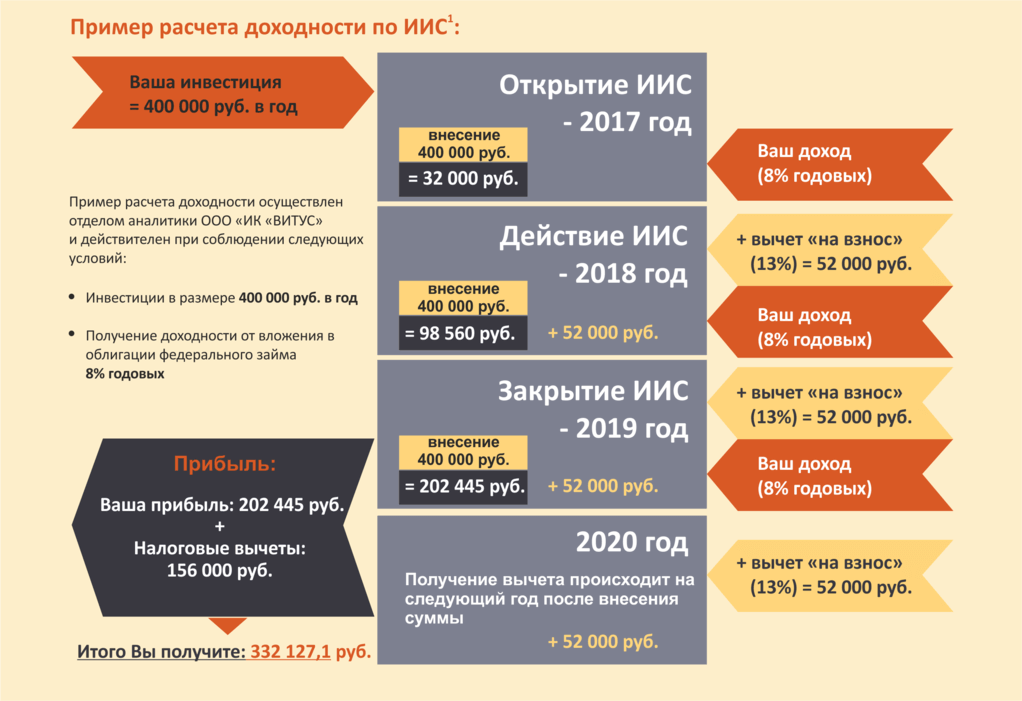

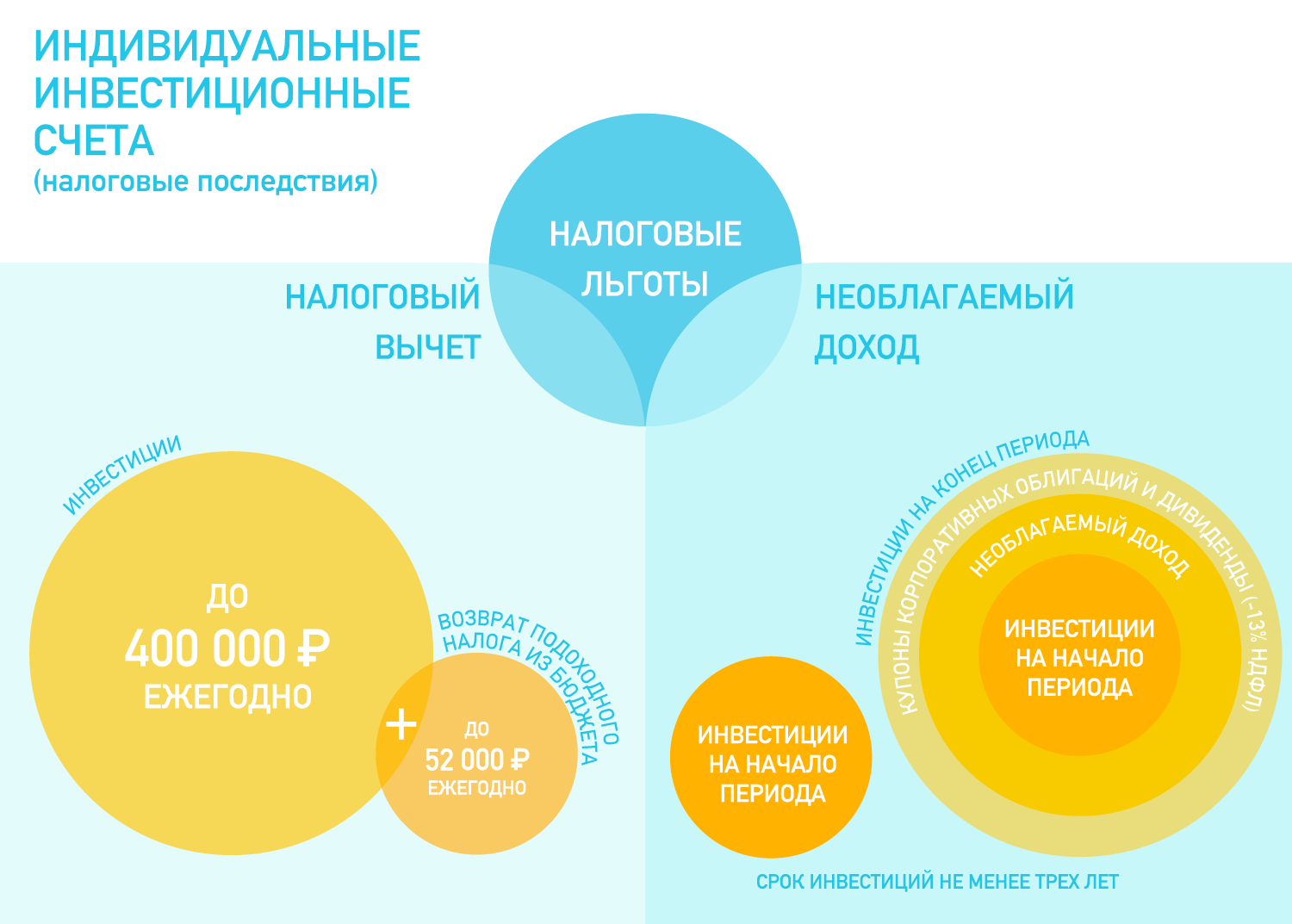

5. Максимальная сумма ежегодного взноса — 1 000 000 ₽. Сумма пополнения, с которой вы можете получить налоговый вычет по счету типа А, — 400 000 ₽. Максимум для ежегодного вычета — 52 000 ₽ (или 156 000 за три года). Вносить на ИИС можно только рубли.

6. Чтобы получить максимальный вычет, вы должны зарабатывать не меньше 400 000 ₽ в год, или 33 333 ₽ в месяц (так вы заплатите 52 000 ₽ налогов и сможете забрать их обратно). Если ваш официальный доход ниже, то и возможный налоговый вычет уменьшится пропорционально.

7. Можно иметь только один ИИС и выбрать для него только один вид налоговой оптимизации — либо А, либо Б. Определяться сразу необязательно, можно сделать это к концу срока, взвесив все за и против. Но как только вы получите первый вычет, ИИС автоматически зафиксируется в типе А.

8. Если вы уже получаете налоговый вычет (например, за покупку жилья или проценты по ипотеке), то вычет по ИИС за эти же периоды оформить уже не сможете, только если у вас высокая зарплата: государство не вернёт больше денег, чем вы ему отдали.

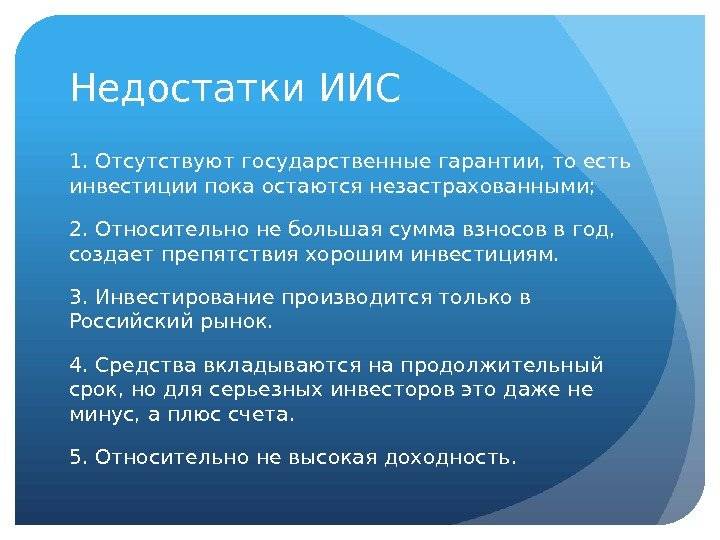

10. Ваши средства не будут застрахованы, как на банковском вкладе, но это не так страшно, как кажется. Можно выбирать консервативные инструменты на фондовом рынке, например ОФЗ. Если государство откажется платить по своим долгам, что маловероятно, то и Агентство по страхованию вкладов вряд ли сможет исполнить свои обязательства, так что риски сопоставимы.

11. Доходность ИИС сильно зависит от того, какие активы вы приобретаете, в какие сроки и с какой периодичностью. Часто можно услышать о «дополнительной годовой доходности в 13% за счёт налоговых вычетов», но это актуально только для первого года использования ИИС. Если не инвестировать деньги, а просто хранить их на счёте и не пополнять, то среднегодовая доходность ко второму году составит 6,5% годовых, а к третьему — 4,3%. При инвестировании среднегодовая доходность тоже снижается, но остаётся приличной. Вооружитесь экселем и всё просчитайте, исходя из ваших личных сроков, целей и планов.

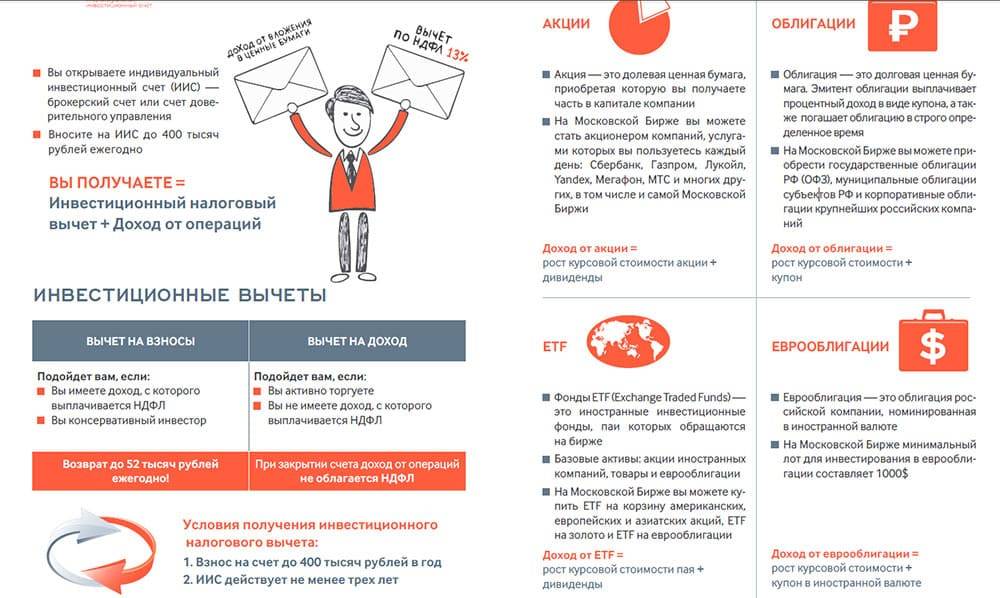

12. Вы можете вложиться в самые разные активы и ценные бумаги: приобрести акции, облигации и золото, ETF, ПИФы и бПИФы, структурные продукты и активы иностранных компаний, евробонды и валюту. Доступ к большинству инструментов вы получите через брокера на Московской бирже, к акциям некоторых иностранных компаний — только на Санкт-Петербургской. За доверительным управлением или специфическими ПИФами придётся обращаться в управляющую компанию. Ваши возможности ограничены инструментами, доступными на российском фондовом рынке, но их начинка может быть интернациональной. Так, можно купить ETF на акции иностранных компаний.

13. Наиболее популярное среди новичков на фондовом рынке наполнение ИИС — облигации федерального займа (ОФЗ). Они привлекают инвесторов предсказуемостью, низким риском, государственными гарантиями и, конечно, приятной скидкой — отсутствием налогообложения купонов, выплачиваемых дважды в год.

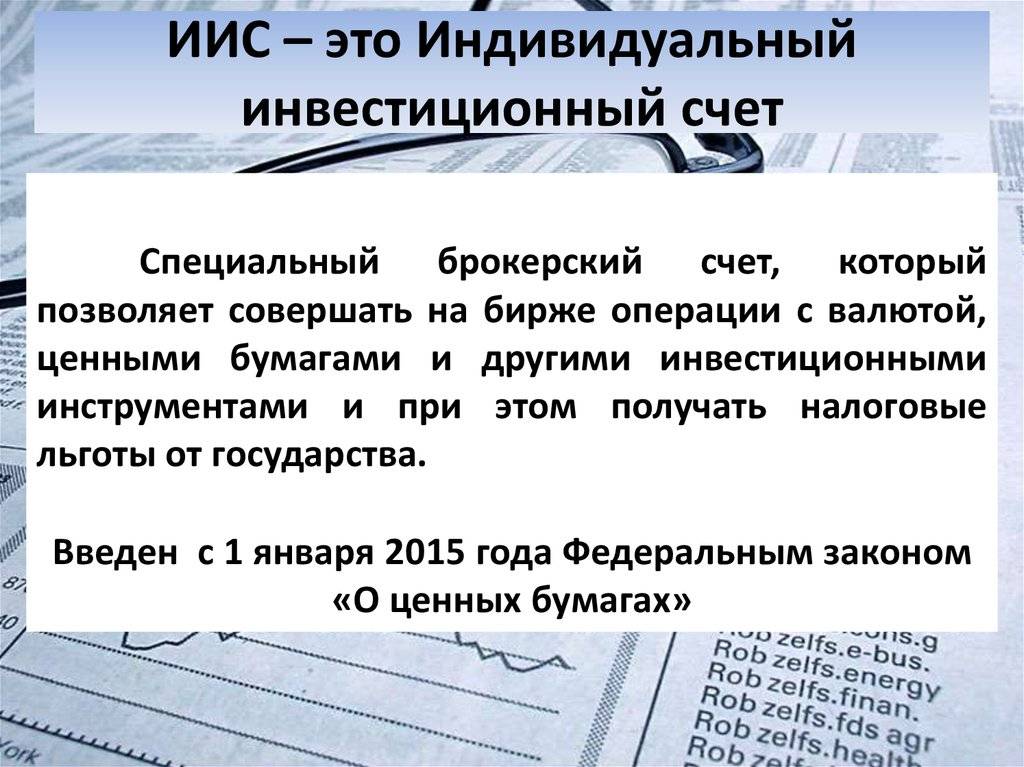

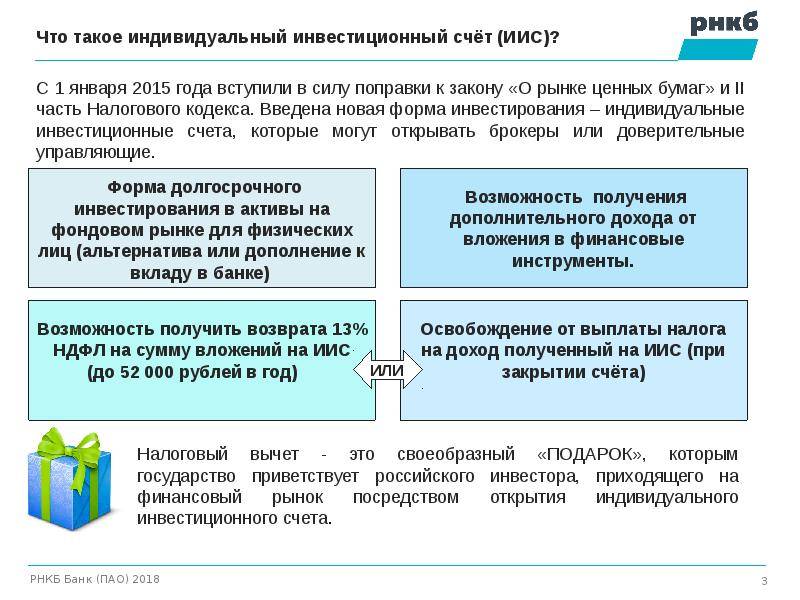

Что такое ИИС?

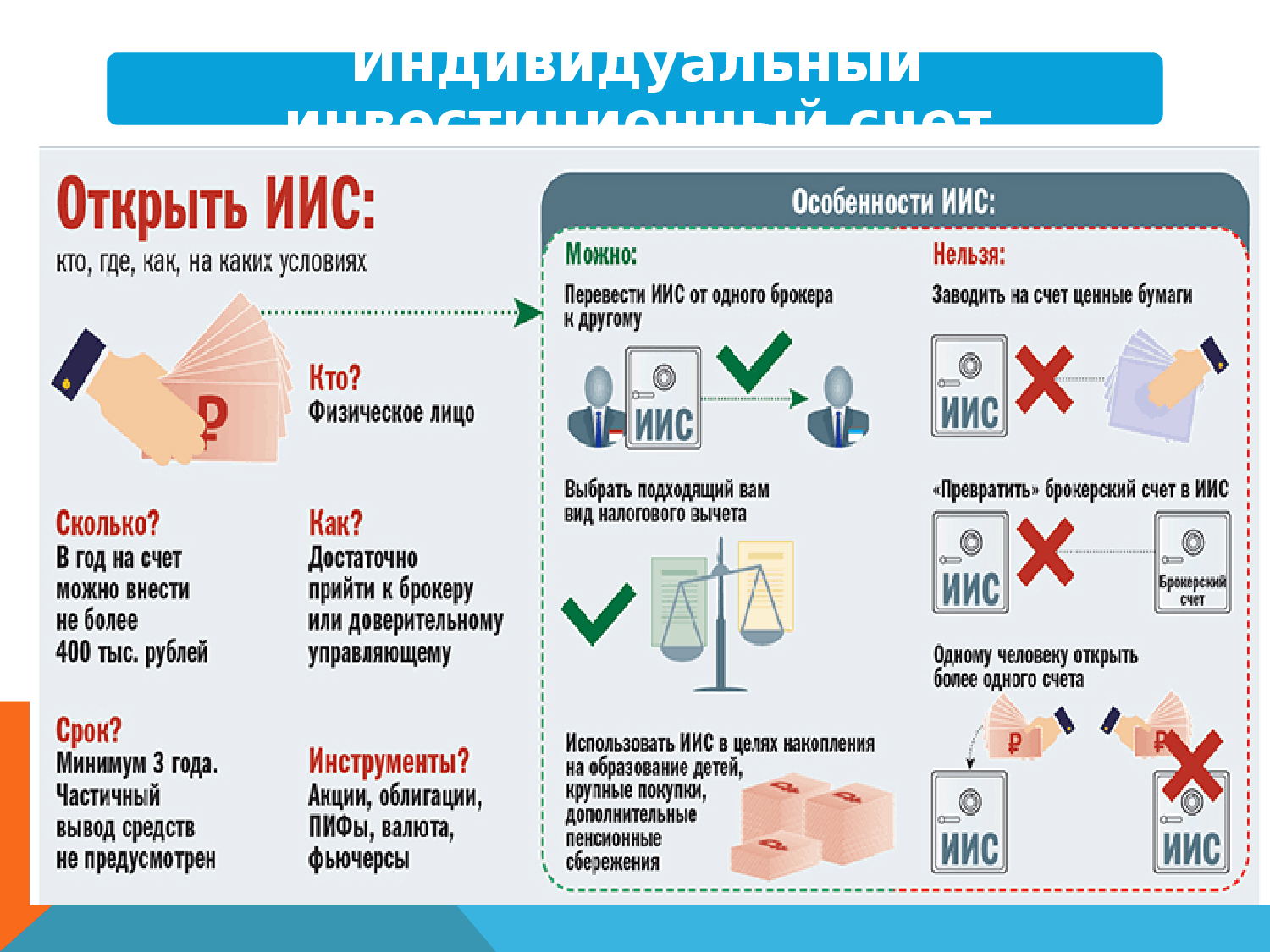

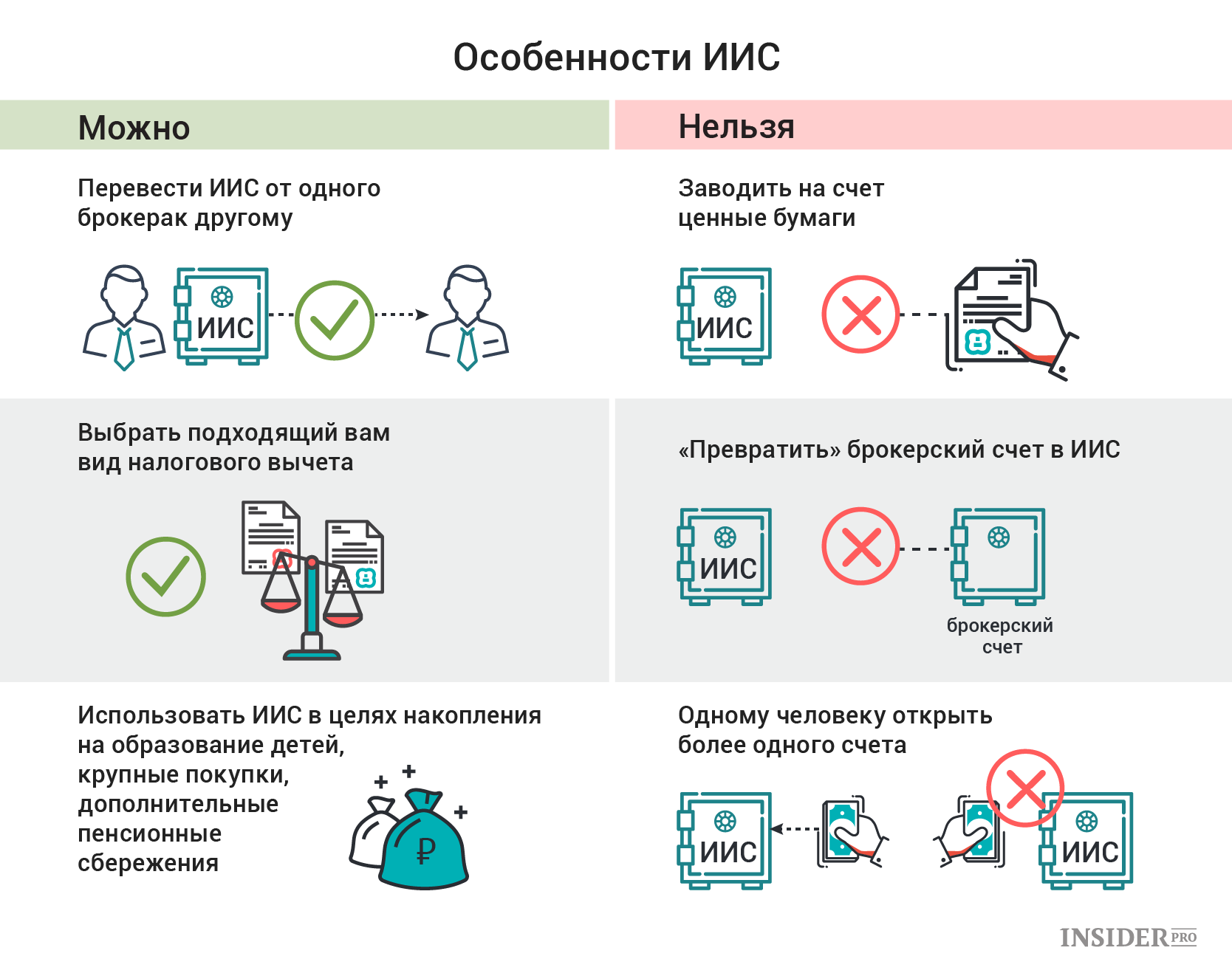

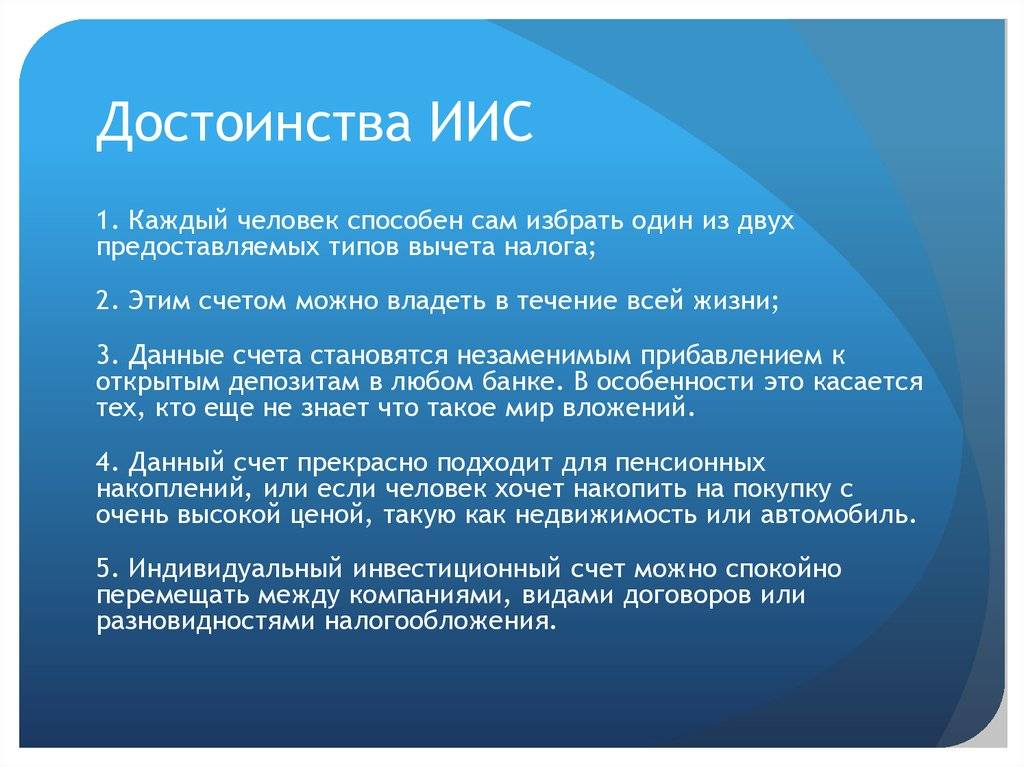

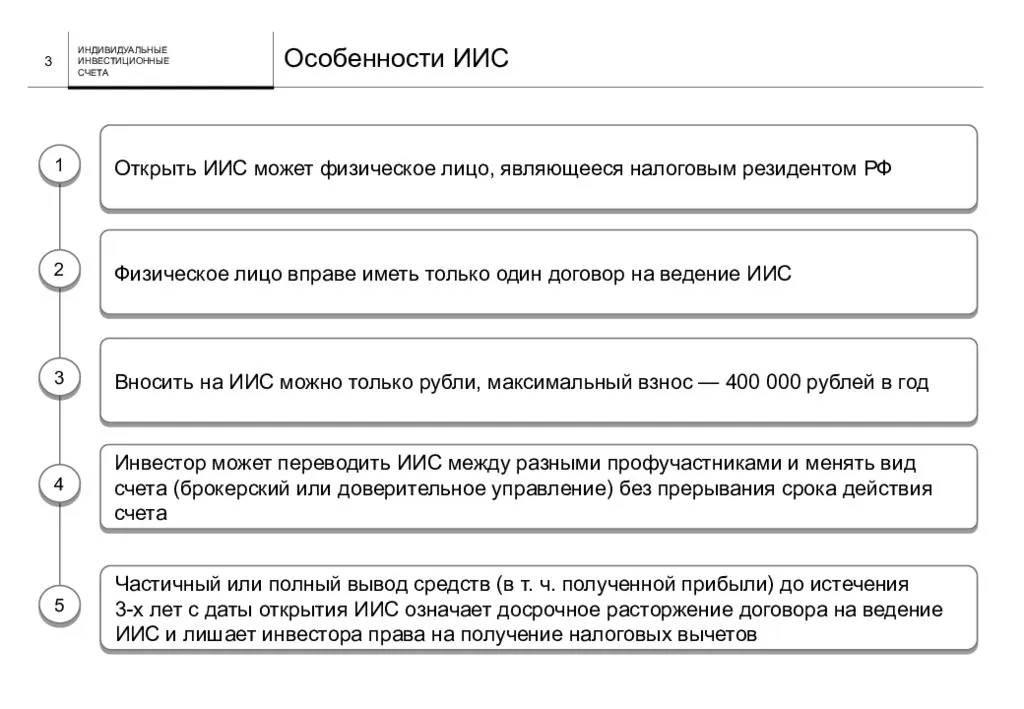

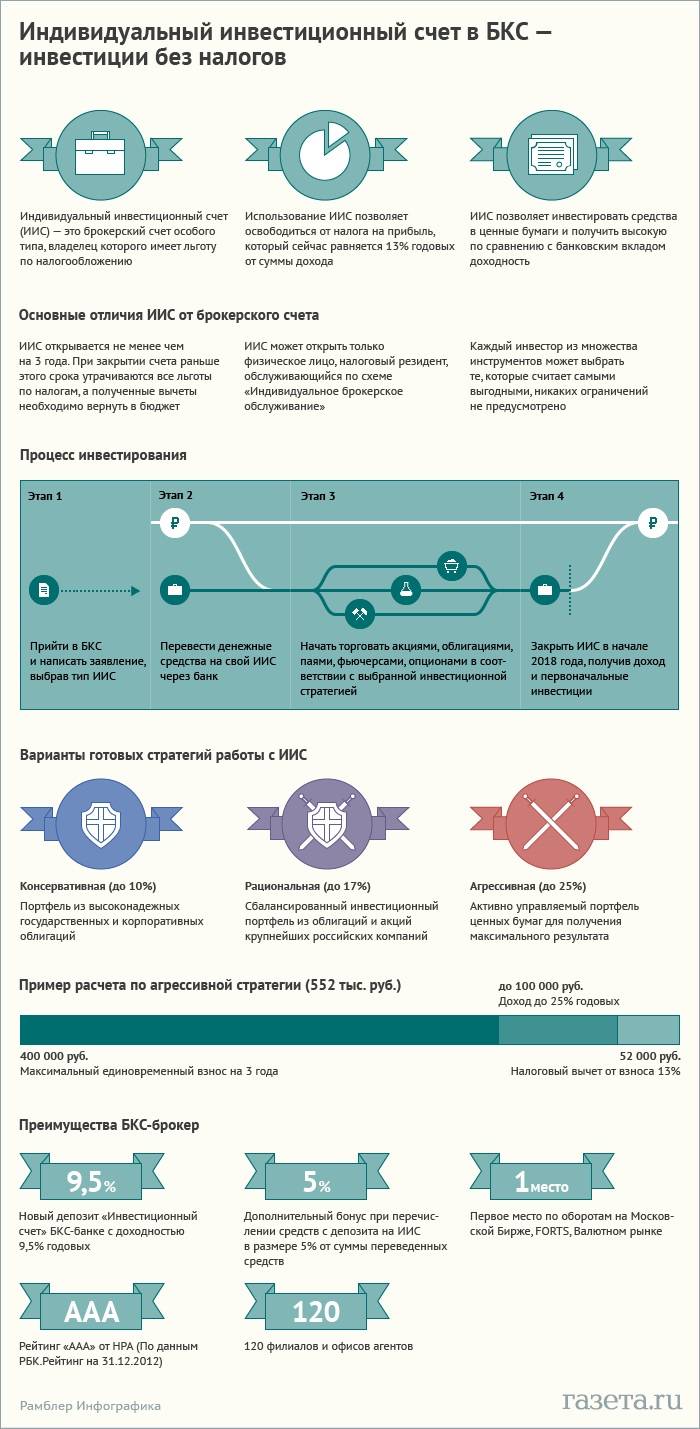

Индивидуальный инвестиционный счет, ИИС — это брокерский счет, по которому действует льготный налоговый режим. Открыв его и внеся деньги, частное лицо может покупать и продавать ценные бумаги. По закону у ИИС есть отличительные особенности:

- Владельцем такого счета может быть лишь частное лицо — резидент РФ;

- По ИИС положены налоговые льготы двух типов — на выбор инвестора;

- Разрешается иметь только один ИИС. Если инвестор хочет открыть другой инвестсчет, придется закрыть прежний;

- Чтобы получить льготу, нельзя снимать деньги и закрывать инвестсчет в течение трех лет после открытия;

- Деньги с ИИС разрешается переводить от одного посредника к другому;

- Валюта инвестиционного счета — только российские рубли.

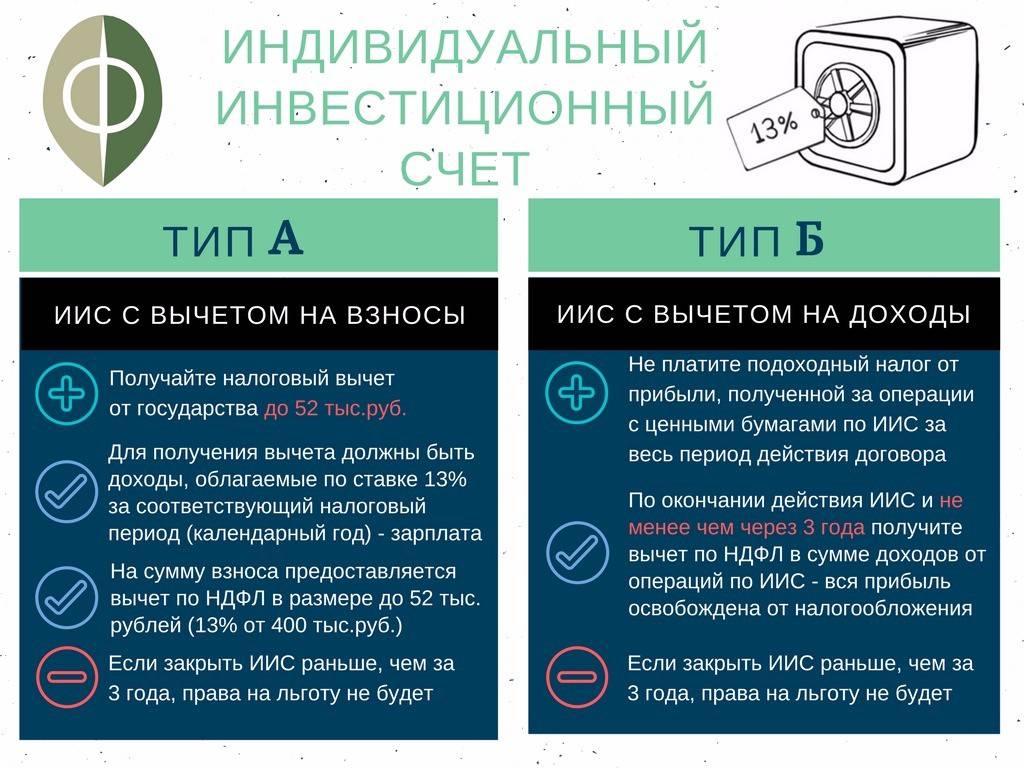

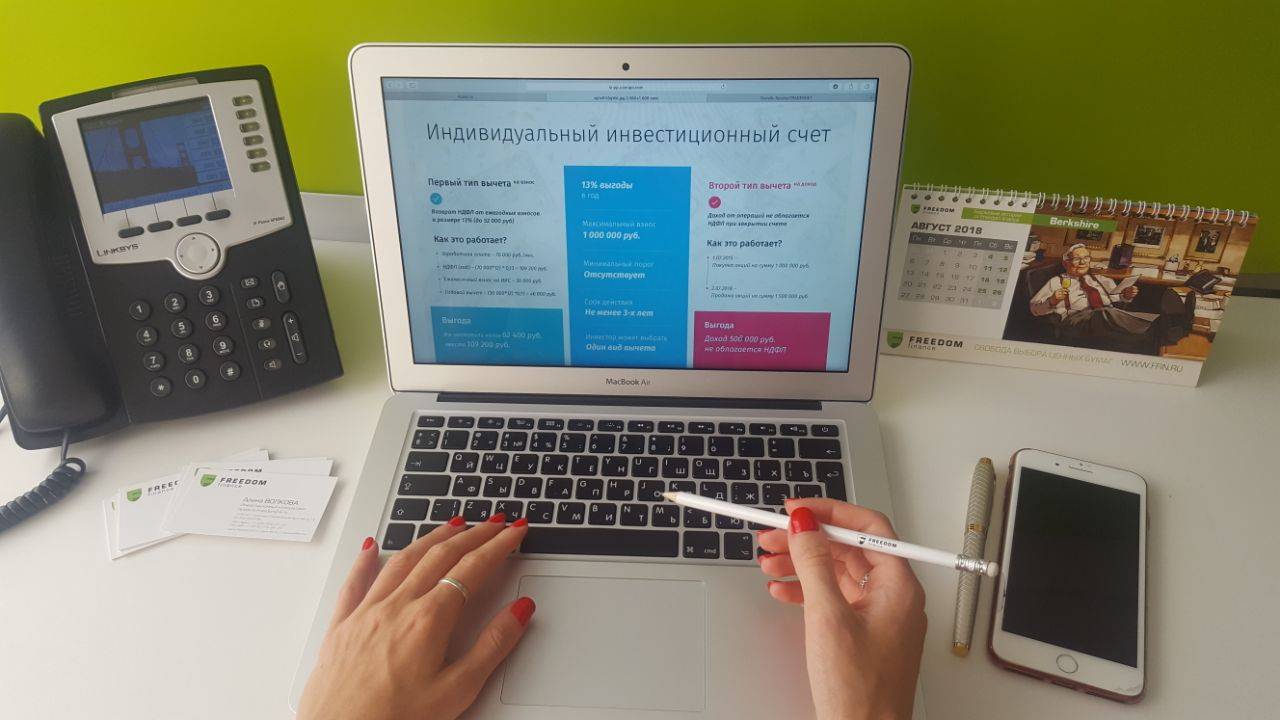

Налоговые льготы

Итак, главное, что отличает ИИС от обыкновенного брокерского счета, — это налоговые льготы. Их государство предоставляет в виде вычетов в двух разновидностях:

Вычет первого типа (на взнос). Подразумевает, что инвестор возвращает 13% от суммы, которую внес на инвестсчет за истекший год. При этом максимальный взнос, не облагаемая налогом, — 400 тыс. рублей. Это значит. что гарантированно в год по ИИС вернется до 52 тыс. рублей (это 13% от 400 тыс. рублей).

Вычет второго типа (на доход). Если в течение срока, что открыт инвестсчет, держатель его пополняет и приобретает активы, то через три года за все, что он заработал, можно не платить подоходный налог.

Поскольку налоги рассчитываются и удерживаются лишь при закрытии инвестстсчета, тип вычета можно выбрать в любое время, пока действует ИИС. Но в пользу чего сделать выбор? Среди инвесторов самый популярный вычет — на доход. Все потому, что он дает гарантированный доход в 13% от суммы взноса, а среди частников мало кто может похвастаться такой доходностью на старте инвестирования. Если же доход оказался заметно больше 13%, имеет смысл выбрать второй вычет.

Надежно ли это?

Открытие ИИС связано с инвестициями в фондовый рынок. Ценные бумаги обращающиеся на бирже имеют разную степень надежности.

Если говорить про акции — то можно не только ничего не заработать, а даже потерять. Поэтому проходим мимо.

Облигации — инструмент с фиксированной доходностью. Самые надежные среди облигаций — это ОФЗ. По обязательствам отвечает государство. Самый оптимальный вариант — это вложиться в государственные облигации на время действия ИИС.

Застрахованы ли счета, аналогично банковским вкладам? Что будет с моими деньгами в случае банкротства брокера.

Нет, не застрахованы. Здесь немного другая схема. Купленные инвестором активы хранятся не у брокера, а в депозитарии. Это раньше было, что все акции и другие ценные бумаги имели бумажную форму. Сейчас все данные по владельцам и обороту ценных бумаг хранятся в депозитарии (специальный сервер).

И даже если брокер внезапно закрылся — право владения акциями, облигациями будет доступно. Нужно только перейти к другому брокеру.

К слову сказать, ситуация с брокерами на российском рынке стабильная. Несколько лет назад были ужесточены требования к брокерам. И их количество сократилось в несколько раз. С рынка ушли всякие мелкие «шарашкины конторы» и остались только самые крупные и надежные.

Способы получения дохода через ИИС в 2019 году

Используя ИИС, вы можете получить доход из двух источников. Первый — заработок непосредственно на бирже. Второй — получение налогового вычета от государства, которое вернет уплаченный подоходный налог.

ИИС как брокерский счет

Если говорить о заработке на бирже, то ИИС в этом случае выступает в роли обычного брокерского счета. Это работает по следующей схеме:

- Вам нужно открыть ИИС и внести на него любую сумму в пределах 1 миллиона рублей. Такое ограничение установлено на календарный год. Вносить деньги можно как угодно — сразу после открытия ИИС или позже, всей суммой или отдельными взносами.

- Вам нужно выбрать ту или иную стратегию инвестирования, то есть определить, будет ли счет активным или пассивным. Если счет активный, вам нужно будет самостоятельно выбирать, в какие именно ценные бумаги вы вкладываете. Если счет пассивный — можно внести деньги и больше ни о чем не заботиться, вашими средствами будут управлять специалисты специализированной компании.

- Прибыль от операций можно оставить на ИИС, чтобы она работала дальше, а можно вывести со счета. Размер прибыли зависит от того, в какие ценные бумаги вкладываются средства. Гособлигации дают около 10% годовых, малорисковые акции — около 15-20%, высокорисковые бумаги — более 20% годовых.

- Спустя 3 года после открытия ИИС вложенные средства можно вывести полностью. В течение этих 3 лет можно снимать только прибыль.

Ничем особенным от обычного брокерского счета ИИС в данном случае не отличается.

Дополнительный доход — налоговый вычет за ИИС

Схема, описанная выше для ИИС как брокерского счета проста и понятна любому инвестору даже с небольшим опытом. А вот что касается налоговых льгот, то нюансы их получения при использовании ИИС знают не все. Разберемся на конкретных примерах, как это работает:

- Вы открываете ИИС и кладете на счет 700 тысяч рублей. У вас нет официальной работы или зарплата не очень большая, поэтому и НДФЛ либо не платится, либо платится в мизерном размере. Просто зарабатывая на бирже, вы превращаете 700 тысяч в 900 тысяч. То есть, вами заработано 200 тысяч рублей. Государство могло бы иметь свой интерес — 13% от заработка, или 26 тысяч рублей. Но благодаря предоставленной налоговой льготе вы ничего не должны — вам достаются все заработанные 200 тысяч рублей.

- Ваш сосед находится в другой ситуации. У него есть официальная работа и неплохой белый заработок. Открыв ИИС, сосед каждый год кладет на счет 300 тысяч рублей и доверил управление деньгами специализированной компании, то есть, ИИС у него пассивный. На биржевых операциях за три года ваш сосед заработал 180 тысяч рублей — 300 тысяч превратились в 480. А вот официальный заработок вашего соседа — 1 миллион рублей в год. Если выбирать вычет за внесенные на ИИС средства, то это 107 тысяч рублей — 13% от 900 тысяч, что были внесены за три года. При этом нужно помнить об ограничении — государство возвращает не больше 52 тысяч. Если же выбирать вычет за полученную прибыль — 180 тысяч рублей за три года, то экономия составит лишь 23,4 тысячи. А значит, имеет смысл выбирать вычет за внесенные на ИИС деньги.

Основное правило предоставления вычета таково — его сумма не может быть выше 13% от той суммы, что гражданин внес на ИИС в том или ином календарном году. Разумеется, при этом человек должен получить облагаемый НДФЛ доход в пределах внесенных средств. Но максимум, который вернет государство — это 52 тысячи рублей за год.

Фото: pixabay.com

Фото: pixabay.com

Эксперт: интерес инвесторов к недвижимости упадёт на 10–15% в конце весны

Советы инвесторам

Конечно, такой сложный механизм как ИИС имеет определенные нюансы своего использования. Что советуют финансовые специалисты инвесторам-новичкам:

- Если планируете получать доход от инвестиций, можно открыть ИИС прямо сейчас, даже если денег на его пополнение у вас нет. Он вполне может быть и пустым, никаких ограничений по минимальной сумме на счете не предусмотрено. Вы сможете его пополнить при желании в любой момент. Зачем тогда вообще открывать инвестиционный счет? Дело в том, что для освобождения от налога необходим срок действия ИИС не менее 3 лет. Пока вы собираетесь с духом и копите деньги, нужный для получения льготы период уже идет. Значит, средствам не придется лежать мертвым грузом на счете в течение 3 лет.

- Лучше доверять свои деньги серьезным проверенным компаниям. Обязательно ознакомьтесь с существующими отзывами о брокерах, прежде чем инвестировать. Мнение инвесторов можно найти на специализированных форумах. Поинтересуйтесь, насколько комфортно им было сотрудничать с брокерской компанией, смогли ли они вернуть вложенные средства и получили ли доход от инвестиций.

- Пользоваться услугами брокера для управления инвестиционным портфелем выгоднее, но за это придется платить комиссию с каждой сделки.

- Открывать ИИС в России могут даже несовершеннолетние граждане (но только с согласия родителей или органов опеки) и иностранцы, являющиеся налоговыми резидентами нашей страны. Детям инвестиционные счета открывать никакого смысла нет, этим правом пользуются законные представители ребенка, когда тот вступает в наследство, состоящее из ценных бумаг.

- Если это необходимо, можно закрыть ИИС в любой момент и забрать свои деньги. Правда, в этом случае вы можете потерять право на налоговые послабления. Если вы закрываете инвестиционный счет раньше времени, придется вернуть государству уже полученный налоговый вычет.

- Требование о наличии одного инвестиционного счета распространяется только на одновременное открытие. Сразу после закрытия ИИС спокойно можете открывать следующий.

- Формировать инвестиционный портфель можно не только одним типом ценных бумаг. Разрешается приобретать акции, облигации, валюту и другие обращающиеся на рынке активы.

- Полученный доход можно снимать или оставлять на счете, чтобы инвестировать его и дальше.

Основной совет опытных инвесторов начинающим – открывать ИИС разумно только в том случае, если у вас есть право на получение налогового вычета. Если нет, лучше остановить свой выбор на брокерском счете. Дело в том, что он не имеет такого количества ограничений, как инвестиционный, а значит, предоставляет более широкие возможности.

Условия открытия ИИС у крупных брокеров

| Брокер, тариф | Комиссии * | Ежегодные расходы при единоразовой покупке активов на 400 000 ₽ | Особенности |

|

280 | Клиенты банка могут открыть счёт онлайн. С ИИС можно выводить дивиденды и купоны по облигациям без закрытия счёта. Доступ к бирже СПб отсутствует | |

|

240 | Клиенты банка могут открыть счёт онлайн. С ИИС можно выводить дивиденды и купоны по облигациям без закрытия счёта. Доступ к бирже СПб отсутствует | |

|

1299 | Клиенты банка могут открыть счёт онлайн, новые клиенты могут оставить заявку на сайте и подписать документы, доставленные курьером. Брокер предоставляет доступ как к Московской, так и к Санкт-Петербургской бирже, но перечень бумаг может быть ограничен | |

|

394 | Счёт можно открыть онлайн. Брокер предоставляет доступ как к Московской, так и к Санкт-Петербургской бирже и позволяет выводить с ИИС дивиденды и купоны по облигациям без закрытия счёта. Минимальная дневная комиссия за операции — 35,4 ₽, минимальная месячная — 177 ₽. Если суммарная дневная/месячная комиссия составит меньше минимальной, брокер удержит разницу | |

|

403 | С 15.12.2019 анонсирован доступ к Санкт-Петербургской бирже для владельцев ИИС | |

|

394 | Брокер предоставляет доступ как к Московской, так и к Санкт-Петербургской бирже и позволяет выводить с ИИС дивиденды (но не купоны) без закрытия счёта. Минимальная плата за одно поручение — 41,3 ₽, минимальная месячная комиссия — 177 ₽. Если комиссия будет меньше минимальной, брокер удержит разницу.Брокер взымает дополнительные комиссии с дивидендов и купонов. На остаток свободных средств на ИИС начисляются 3,25% годовых | |

|

288 | Список ценных бумаг, доступных у брокера, ограничен российскими активами (http://www.psbinvest.ru/tarify_services/constraints/). Брокер предоставляет накопительную скидку на свои услуги и планирует реализовать вывод дивидендов и купонов без закрытия ИИС. Депозитарная ежегодная комиссия составляет 12 ₽ на каждые 100 000 в активах |

*Плата за ведение счёта и депозитарная комиссия взимается каждый месяц, если в примечании не указаны особые условия.

Тарифы актуальны на 1 декабря 2019 года. Более подробное сравнение тарифов можно посмотреть .

Отзывы о инвестиционной программе Сбербанка (3)

Лучший брокер

Инвестиции в ценные бумаги всегда вызываои особый интерес у инвесторов. Данный вид инвестирования можно назвать, пожалуй, самым популярным.

Способы инвестирования в Сбербанке

Все инвестиционные продукты в данном финансовом учреждение разделяются на несколько групп.

Первую из них можно охарактеризовать как самостоятельное управление. Она заинтересует клиентов, у которых есть доступ к инструментам фондового рынка. Таков вариант предполагает приобретение:

- Акций. В этом случае владелец средств будет получать прибыль или дивиденды от их перепродажи;

- Облигаций. Доходность получаем приобретая частные или государственные долговые ценные бумаги;

- ETF (инвестиции производятся на зарубежных и российских рынках);

- драгоценных металлов. В таком случае получаем доход роста их стоимости).

Не смотря на то, что аналитики и предоставляют информацию по поводу колебания стоимости ценных бумаг, все же остается угроза потери некоторой части вложенных средств. Во избежание этого рекомендуем воспользоваться кредитным калькулятором, чтобы рассчитать соотношение риск-доходность.

Клиенты очень часто производят Инвестиции в металлы и тоже имею очень не плохую прибыть из данного вложения средств.

Доходность инвестиции в Сбербанке

Данная группа предлагает продукты, что рассчитаны на инвесторов-новичков.

В основе данных предложений есть только готовые варианты:

- «Паевой инвестиционный фонд» (ПИФ). В данном случае финансами вкладчика занимается исключительно профессиональный управляющий. Он формирует портфель из ценных бумаг для получения наиболее высокого уровня доходности.

- «Доверительное управление». Такое ведение дел предполагает полное разрешение на ведение дел брокеру. В таком случае возможно получение довольно высокого уровня доходности.

- В скором времени Сбербанк выпустит еще одно готовое решение под названием «Простые инвестиции». В данном случае объектом управления станет портфель из ETF. Регулировать его будет автоматический финансовый советник.

К третьей категории инвестиций от финансового учреждения относятся предложения с минимальным риском потери средств, поскольку в данном случае предполагается защита капитала инвестора. Среди них:

- Личный пенсионный план, предполагающий внесение средств в фонд для формирования накопления, что обеспечат достойную жизнь на пенсии;

- Страхование жизни накопительным образом, что позволяет собрать некоторую сумму к необходимой дате или же получить ее относительно других страховых случаев;

- К данной группе относятся также инвестиционные облигации Сбербанка, при которых риск потери активов клиента минимальный;

- защищенная инвестиционная программа.

Все вышеперечисленные продукты предполагают возвращение активов в стопроцентном эквиваленте в случае убытков. Но, при этом и уровень дохода по ним несколько ниже, чем с рискованными вложениями.

Последняя группа инвестирования подходит для опытных в данном вопросе клиентов. В данном случае существует несколько вариантов:

- «Структурные ноты». Вложение средств в такой продукт предполагает прогнозируемый результат;

- «Акции иностранных компаний». Вложение средств в деятельность самых крупных и преуспевающих компаний мира. Например, Apple, Microsoft, Google, BMW, и так далее;

- «Еврооблигации». Данный вариант предполагает покупку долговых бумаг, номинированных в валютах. Таким образом вы защитите свои средства от обесценивания рубля.

Проводить инвестирование в продукты четвертой группы можно только клиентам, которые имеют статус квалифицированного инвестора.

Финансовые инвестиции форекс появились на финансовом рынке не так давано, но за достаточно короткий промежуток времени уже успели обрести постоянных инвесторов.

Как стать инвестором в Сбербанке

Получать доход от деятельности такого вида может практически каждый. Изначально необходимо открыть индивидуальный брокерский или инвестиционный счет. В первом случае мы получаем счет для купли-продажи ценных бумаг, а во втором – для длительного инвестирования, к тому же можем получить государственный налоговый вычет (13%). Кроме того, можно открыть одновременно несколько счетов. В таком случае управление будет производиться с брокерского.

После чего необходимо определиться с торговой системой и установить программу.

Здесь предложено всего два варианта:

- «Сбербанк Инвестор» – это специально разработанное приложение для смартфона, которое можно установить, предварительно скачав его в Play Market или App Store;

- Сервис Quik, предполагает ведение торгов с компьютера или планшета.

После проведения вышеуказанных манипуляций инвестору необходимо определить способ вложения средств. Для этого не обязательно обращаться в офис Сбербанка, а можно опять-таки воспользоваться личным кабинетом системы удаленного доступа.

Для активации статуса квалифицированного инвестора необходимо обратится непосредственно к сотрудникам Сбербанка. Но, изначально надо учитывать, что для его получения надо соответствовать хотя-бы одному из следующих требований:

- Иметь опыт работы не менее трех лет в учреждениях, которые специализируются на ценных бумагах;

- Иметь высшее экономическое образование;

- Наличие ежемесячных и ежеквартальных сделок в количестве не менее 10 в течение последнего года. К тому же их сумма должна быть больше 6 млн. рублей;

- размер депозита личного счета должен иметь баланс выше 6 млн. рублей.

Если вы подходите под одно из требований, то можете смело обращаться в офис учреждения. только для этой цели не подходят абсолютно все отделения, а лишь те, что занимаются брокерством. Выбрать нужный филиал можно посмотрев список на официальном сайте учреждения. После чего при личном обращении надо оформить специальное заявление, а также предоставить необходимый пакет документов.

Затем можно самостоятельно контролировать свои инвестирования с помощью приложения или же доверив эту миссию опытному специалисту. Последний вариант наиболее подходит для начинающих инвесторов. Опытным вкладчикам можно самостоятельно контролировать свои вложения. Сбербанк предлагает условия инвестирования для всех случаев.

Памм инвестиции и форекс трейдинг является очень интересной областью, которая действительно заслуживает вашего внимания.

Инвестировать средства в самую крупную финансовую сеть страны не только очень выгодно, но и безопасно. Наиболее высокую доходность получают клиенты Сбербанка, что самостоятельно контролируют управление счетом. Также к преимуществам инвестирования относится довольно широкий выбор биржевого инструментария и программ инвестирования. Не стоит забывать и о гарантии защиты вложенных средств.

Примеры защитных активов

Предложения Сбербанка для инвесторов

Сбербанк объединяет около 200 тысяч инвесторов из разных регионов России в желании осуществлять безопасные сделки с ценными бумагами, зря не рисковать капиталами и экономить свое время. Минимизация рисков, получение краткосрочных и долгосрочных прибылей — это то, чего ожидает каждый инвестор.

Сбербанк предлагает опыт, проверенный временем и новейшие технологии ведения финансового бизнеса. Для своих клиентов, которые заинтересованы в инвестициях, предложено осуществление операций онлайн, вне зависимости от страны пребывания. Специальный интернет ресурс в вопросах инвестиций позволяет добиваться высоких результатов в эффективной удаленной работе между банком и клиентом.

Совершенствуя корпоративный инвестиционный бизнес в сети, Сбербанк сохраняет высокий уровень обслуживания в каждом из своих представительств. Квалифицированные сотрудники филиалов и отделений создают лучшие условия для процветания участников финансовых рынков.

Какие вопросы чаще всего возникают

Внесение инвестиций не дает 100-процентных гарантий. Доходность

зависит от того, какие инструменты вы будете использовать в процессе работы. Новичкам

рекомендуется открыть ИИС в управляющей компании, выбрав среднерисковую стратегию

– вложение в акции и облигации.

Надежно ли осуществлять подобный вклад?

Ценные бумаги на фондовом рынке

имеют различную надежность. Наиболее рискованно инвестировать в акции, так как динамику

их развития сложно спрогнозировать. Не забывайте, что в отличие от банковских продуктов

индивидуальный инвестиционный

счет не проходит процедуру страхования.

Стоит ли открывать

ИИС?

Положительный ответ на этот вопрос будет

в том случае, если вы обладаете свободными денежными средствами, которые не планируете

трогать в течение 3 лет, а, наоборот, желаете их увеличить. Однако есть нюанс, заключающийся

в следующем: если вы имеете льготы по другим программам (к примеру, ипотечное кредитование),

то вернуть налоговый вычет вы сможете только в пределах

оставшейся суммы. Другими словами, при возврате

налога по ипотеке свыше 52 000 рублей в год

открывать ИИС будет нецелесообразно, так как никакой выгоды от данной операции не

будет. Если целью открытия счета является желание более тщательно ознакомиться с

фондовым рынком, эксперты рекомендуют вложить инвестиции в

ПИФ (паевой инвестиционный фонд).

Что можно покупать, оформив ИИС?

После открытия индивидуального инвестиционного счета вы можете совершать покупки

российских и иностранных акций, валюты, облигаций

и еврооблигаций, фьючерсов, опционов и т. д.

Во сколько

обойдется ИИС?

Чаще всего брокеры предлагают открытие и ведение индивидуального инвестиционного счета по тем

же условиям и тарифам, что и обычного брокерского счета. Примерная стоимость обслуживания ИИС будет зависеть от индивидуальных

условий, предлагаемых брокером

или управляющей компанией.

Можно ли перевести ИИС в другую УК?

Инвесторам предоставляется такая возможность. Для

этого будет необходимо открыть инвестиционный счет у нового брокера

или в управляющей компании и сделать перевод своих активов. Стоимость данной операции

у каждой финансовой компании разная.

С какого возраста можно

открыть ИИС?

Вести предпринимательскую деятельность разрешено по достижении совершеннолетия, то есть с 18 лет. Однако родители имеют право открыть индивидуальный инвестиционный счет на детей, достигших возраста 14 лет. К примеру, на вложенные средства можно приобрести акции крупных корпораций, которые в долгосрочной перспективе, как правило, обеспечивают неплохую доходность.

Новости

Заключение

Всего доброго!