Взыскание долгов по долговой расписке и договору займа

Отметим некоторые нюансы по взысканию средств в случае оформления долговой расписки и договора займа:

- Возврат суммы займа происходит через судебные органы.

- Возврат по договору осуществляется в срок и в порядке, установленными договором займа.

- Изменение условий договора возможно с согласия заимодателя. Например, если заемщик желает вернуть долг и проценты ранее установленного срока.

- Досрочный возврат по беспроцентному займу возможен без согласия заимодателя, но только если иного не предусмотрено договором.

- Займодавец имеет право на получение с заемщика процентов на сумму займа. Стороны сами определяют размер и порядок подлежащих выплате процентов. Все условия должны быть прописаны в договоре или в расписке.

- В случае, когда стороны не предусмотрели размер процентов по займу, их размер определяется ставкой банковского процента.

- Если стороны не определили порядок уплаты процентов, то они будут начисляться ежемесячно до дня возврата суммы займа. Каждый месяц придется выплачивать определенный процент.

Конечно же, заимодатель может повлиять на заемщика, требуя выплаты долга. Но лучше собрать доказательства отказа в уплате займа и предоставить их в суд.

Так возможно взыскать не только общую сумму задолженности, проценты, но и все расходы, связанные с решением спора.

Деловой подход

Сначала меня удивляло, что люди берут деньги под процент. Но я пообщался с теми, кто тоже периодически дает взаймы под процент, и со временем для меня это стало нормой. Причем как между малознакомыми людьми, так и между близкими.

Не имеет значения, лежат деньги без применения или вы их инвестируете, заемщик должен платить за ваш риск и за то, что он отнимает у вас возможность распоряжаться собственностью на время действия договора. Если человека не устраивают условия — есть банки и организации, предоставляющие займы.

Нужно разделять личные отношения и деловые — выполнение рабочих или финансовых обязательств. Займы — точно такие же деловые обязательства. Близким людям я стал занимать деньги только в том случае, если уверен, что они видят эту границу. И даже в крупных «дружеских» займах, без процентов и конкретных сроков, всегда фиксирую все документально. Не считаю это актом недоверия — исключительно деловой подход.

Если человек хочет взять средства из-за сложных жизненных обстоятельств, то я либо отказываю, либо, если уверен в нем или мы в достаточно близких отношениях, даю без процентов. Если человек попадает в сложную ситуацию на момент займа, я готов пойти навстречу.

Но долги не прощаю. Если человек занимает, он должен четко взвешивать все риски, возврат денег — это полностью его ответственность. А вот проценты могу простить и прощал в некоторых ситуациях.

Сейчас мне кажется, что осознанно играть на финансовых пирамидах, заходя в начале и пытаясь вывести деньги вовремя, — менее рисково, чем давать взаймы людям. Я стал лучше понимать банки, точнее — причины, по которым для заемщиков создано столько трудностей при получении денег.

Безнадежных долгов среди них я пока что не вижу. Но как долго их будут возвращать — не знаю. Сложно посчитать упущенную выгоду и потери от инфляции. С другой стороны, я получил огромный опыт, дополнительный доход, много интересных и важных знакомств. Мог просто положить эти деньги на депозит, но в России, с учетом инфляции, как инструмент инвестирования это не слишком интересно.

Выдавать займы больше не планирую, разве что на очень выгодных для себя условиях. Сейчас ищу и изучаю другие способы инвестировать, смотрю в сторону иностранных бирж. Думаю, доходность с суммы, которую я сейчас имею, будет меньше, но я смогу лучше контролировать риски. И в долгосрочной перспективе это тоже выгоднее.

Станьте героем нашего нового материала. Если у вас есть история финансового успеха, провала или выживания и вы готовы ею поделиться, напишите нам.

Рассказать

Оспаривание долговой расписки и договора займа

Согласно статье 812 ГК РФ, заемщик вправе оспаривать договор займа или долговую расписку по безденежности.

Доказать безденежность договора займа или долговой расписки можно в таких случаях:

- Если факт передачи денег от заимодавца к заемщику не зафиксирован ни в договоре займа, ни в долговой расписке, а также если не было оформлено акта приема-передачи денежных средств.

- Если присутствуют грубые ошибки в документах, например, в реквизитах.

- Если договор займа заключался под влиянием угроз, физического насилия либо мошеннических действий.

- Если одна из сторон договора является недееспособной на момент передачи денежных средств.

- Если деньги не были получены им от займодателя в полном размере, или получены, но в меньшем количестве, чем указано в договоре.

Следует помнить, что если договор займа был заключен в письменной форме, то нельзя будет оспорить его, опираясь на свидетельские показания.

Исключения составляет физическое насилие, угрозы, мошенничество, обман, заблуждения.

Теперь вы знаете все о договоре займа и долговой расписке. Юристы рекомендуют заключать договор и расписку, так как это — два взаимодополняющих документа.

Если же стоит выбор, то отдавайте предпочтение договору, но внимательно изучайте его, прежде чем подписать. Вносите все нюансы и условия, меры, которые могут повлиять на дальнейшее исполнение обязательств заемщиком.

Остались вопросы? Просто позвоните нам:

Как правильно писать «взаймы» или «в займы»?

Это сказывается на письменной речи. Стало модным смешанное написание кириллицей и латиницей, без транслитерации: SPA-салон, fashion-индустрия, GPS-навигатор, Hi-Fi или High End акустика, Hi-Tech электроника. Чтобы корректно интерпретировать содержание слов-гибридов, переключайтесь между языковыми раскладками клавиатуры. Пусть ваша речь ломает стереотипы. Тексты волнуют чувства, проливаются эликсиром на душу и не имеют срока давности. Удачи в творческих экспериментах!

Проект how-to-all.com развивается и пополняется современными словарями с лексикой реального времени. Следите за обновлениями. Этот сайт помогает говорить и писать по-русски правильно. Расскажите о нас всем, кто учится в универе, школе, готовится к сдаче ЕГЭ, пишет тексты, изучает русский язык.

ИСКУССТВО ДЕЛАТЬ ДЕНЬГИ

Чем отличаются займы? Что такое займ?

Разговор о займах следует начинать с определения терминов.

Заём и кредит?

Это не одно и то же, но весьма близко по содержанию. Отношения займа шире и менее ограничены законодательством.

- Кредиты выдают российские банки и некоторые уполномоченные для этого организации. Кредит предполагает четко определенный круг операций и отношений.

- Займы могут давать даже частные лица. Условия заимствований бывают разными и регулируются более всего соглашениями между сторонами сделки.

Заём и аренда?

Здесь тоже наблюдаются некоторые общие моменты. Давать взаймы можно деньги или материальные ценности. Но деньги в аренду не сдаются.

- Одолжить корзину картошки в 20 кг с условием вернуть то же количество продукта того же качества – это заём.

- Одолжить саму корзину, в которой носят картошку, с условием вернуть эту же корзину – аренда.

- Условия предоставления кредита почти всегда предполагают плату за пользование заемными средствами.

- Заем может быть бесплатным, без процентов и вознаграждений, с возвратом лишь переданного актива.

Однако начисление процентов не единственное различие кредитов и займов, беспроцентный кредит остается кредитом, заём с процентами своей сути тоже не меняет.

Выдавать и принимать займы могут все дееспособные лица: граждане, организации, государства и пр.

Юридическое определение займов дает 1-й параграф, 42 Главы Гражданского кодекса.

НИКОГДА НЕ ДАВАЙ ВЗАЙМЫ

В этом Правиле, риркуя быть названным бессердечным, я собираюсь рассказать о том, как опасно давать взаймы друзьям. Если бы какой — нибудь писатель поделился со мной этими соображениями лет 30 назад, то это помогло бы мне сохранить солидную сумму и полдюжины друзей.

Дело в том, что, как только становится известно, что у тебя есть деньги, ты начинаешь сталкиваться с рядом трудностей. Появляются Паразиты.

Об этих Паразитах можно написать целую Энциклопедию, они бывают самых разнообразных видов и рангов — от жалующихся на жизнь полупьяных уличных бродяг до епископов в великолепных мантиях. Они

— родственники, друзья и незнакомцы. Они — мужчины и женщины. Они

— честные и бессовестные. Они заслуживают и не заслуживают снисхождения.

Всех их объединяет цель — завладеть твоими деньгами. Не сомневайся на этот счет. Все они — Паразиты! Женщины с лицами святых! Полные достоинства джентльмены с изысканными манерами!

Не бойтесь отказать

Предположим, ваш друг знает, что вы располагаете достаточными средствами, чтобы дать в долг. Он просит выручить его и обещает, что совсем скоро оправится от неудач в работе, решит свои финансовые проблемы и быстро и безболезненно для вас обоих вернет одолженные деньги. Вы смотрите на ситуацию иначе. Перед собой вы видите непутевого друга, который еле сводит концы с концами и вряд ли сможет в ближайшее время выкарабкаться из долговой ямы. Вы настроены ни при каких условиях не давать ему в долг.

Но как правильно отказать? Самый простой способ – сказать, что вы тоже сейчас испытываете финансовые трудности.

Такая мягкая форма отказа поможет вам сохранить и деньги, и дружбу.

«Главное четко и внятно озвучить отказ, – объясняет эксперт по деловому этикету Ольга Свежакова. – Собеседник должен услышать недвусмысленное «нет»

Если при этом вам важно сохранить хорошие отношения, советую озвучить причину отказа. Она должна быть убедительной в глазах друга

Учитывайте его ценности. Например, подруга подруге может сказать, что «только что купила новые туфли, сама на мели» или «коплю на машину». Для разного типа людей эти причины могут быть одинаково вескими. Также вы можете предложить альтернативу. К примеру, обратиться к человеку, который охотно дает деньги в долг или воспользоваться интересным кредитным предложением, которое недавно появилось в вашем банке».

«Взаймы» или «в займы»? Как пишется слово? Слитно или раздельно? Правило?

Важно:

- Принимаются вопросы только от жителей Москвы и Подмосковья.

- Ваши данные (Имя, номер телефона, адрес эл. почты) нигде не публикуются и не передаются, они доступны лишь для связи нашего юриста с Вами. Нет разницы какой Вы указали телефон — мобильный или городской.

- Ваши вопросы обрабатываются в течении 30 минут, в зависимости от загруженности юриста. Мы следим за качеством оказанных консультаций и для того, чтобы ответ был корректен и информативен, нашим юристам необходимо время для изучения Вашей проблемы.

- Время нашей работы с 10.00 утра до 20.00 вечера. Вопросы через форму обратной связи принимаются круглосуточно.

Другие материалы раздела — Статьи :

долг

долг, -а, предл. в долг`у, мн. -`и, -`ов

ДОЛГ, долг, -а, предл. п. о ~е, в ~е, мн. ч. нет, м. То же, что обязанность. Выполнить свой д. Гражданский д. По ~у службы. Человек ~а (честно выполняющий свои обязательства). Отдать последний д. кому-н. (перен.: почтить память умершего, прощаясь с ним при погребении).• Первым ~ом (разг.) в первую очередь, сначала, прежде всего.II. ДОЛГ, -а (-у), предл. п. о ~е, в ~у, мн. ч. -и, -ов, м. Взятое взаймы (преимущ. деньги). Взять в д. (взаймы, с последующей отдачей). Наделать ~ов. Войти, влезть в ~и (сделать много ~ов). Жить в д. (на занятые в ~ деньги). По уши в ~ах (очень много должен). Не выходит (не вылезает) из ~ов (постоянно кому-н. должен). Д. платежом красен (посл.).• В ~у перед кем или у кого обязан кому-н. чем-н.В ~у как в шелку кто шутл. погов. о том, кто кругом должен.В неоплатном ~у кто у кого о том, кто кому-н. чем-н. обязан, бесконечно благодарен.Не остаться в ~у у кого отплатить тем же самым.уменьш. должок, -жка, м.прил. ~овой, -ая, -ое. Долговое обязательство.

ДОЛГ м. все должное, что должно исполнить, обязанность. Общий долг человека вмещает долг его к Богу, долг гражданина и долг семьянина; исполнением этих обязанностей он в долгу, они составляют долг его, как взятые у кого взаймы деньги или вещи, или все то, чем обязан он, по обещанью или какому условию; долг, более общее, обязанность частная, личная; долг невольный, обязанность условна. | Долг, долги, заемные деньги; плата за что-либо, с обещаньем уплаты, возврата. Поверстать долг. Долги неоплатные, безнадежные. Долги текущие, по счетам, оборотам. Его должишки сокрушают. В копнах не сено, в долгах не деньги: копна сгниет, а деньги пропадут. Отдать последний долг природе, умереть; — покойнику, быть на похоронах его. Должища, что печище: сколько ни клади в нее дров, все сгорит, и все мало. Бог в долгу не останется. За Богом должок не пропадет. По уши в долгу. В долгах по горло. Весь, и волос в долгу. Торгу на три алтына, а долгу на пять. В долг не лезем, из долгу не выходим. Столько долгу, сколько волос на голове. В долгу, как в шелку. В долгах, что в репьях. Что в Москве в торгу, чтоб было у тебя в долгу (в дому)! Есть долг, не спорю, отдам нескоро; а станешь докучать, и по век не видать. Должен — не спорю, отдам нескоро; когда захочу, тогда и заплачу. Старый долг за находку. В долгу, что в море: ни дна, ни берегов. По долги, не по грибы. По долги не с кузовочком. Бери долг, чем дают, а не чем хочется.

Назначьте проценты за пользование деньгами

Как частное лицо вы имеете право дать денег взаймы под проценты, как это делают банки.

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ, которая действовала, пока должник не отдавал вам деньги. Найти ее можно : вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода

В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Что нужно знать ИП, чтобы спокойно использовать свой доход

Частный предприниматель может брать заработанные деньги на личные нужды, не вызывая при этом никаких проблем с налоговой службой, так как налоговый кодекс разрешает ИП пользоваться полученной прибылью по своему усмотрению. Однако, расходуя деньги на то, что хочется, необходимо помнить, как минимум, о двух важных моментах:

-

За долги, появившиеся в результате хозяйственной деятельности придется отвечать всем своим личным имуществом. Неразумная трата денег может полечь за собой не только убытки в коммерческой деятельности, но и в личной жизни в виде потери нажитого добра.

-

Снимая деньги со своего расчетного счета, необходимо помнить, что банки обязаны будут заявить в финансовый мониторинг о проведенной операции с суммой свыше 600 000 рублей, что повлечет за собой особый контроль за деятельности ИП.

Итак, использование ИП полученной прибыли для личных потребностей не влечет за собой появление вопросов со стороны налоговых служб. Нужно только разумно планировать свою коммерческую деятельность, чтобы сохранять надежные отношения с партнерами по бизнесу.

Люди

Я не даю денег незнакомым людям. В основном одалживаю тем, с кем знаком и кто вызывает у меня доверие. Или тем, за кого могут поручиться знакомые, которым я доверяю. Кроме этого, пытаюсь оценить достаток человека. Охотнее соглашаюсь, если человек четко понимает, для чего ему нужны деньги, на какой срок, как он будет их возвращать, в том числе если что-то пойдет не так.

В основном у меня брали средства под бизнес, на оборот. Но бывает и по-другому: например, один из займов был на закрытие долга по кредитной карте, но это был исключительный случай — близкий для меня человек попросил заем без процентов, да и сумма была невелика. Была одна необычная причина займа: человеку нужны были деньги на выкуп автомобиля с красивыми номерами, чтобы потом из-за них же продать дороже.

Знать все заранее наверняка почти невозможно. Большинство людей, не способных вернуть долги, начинают убегать от проблем и искать повод не отдавать деньги. Пожалуй, самое лучшее — это когда человек в случае проблем с долгом честно в этом признается и стремится самостоятельно решить. В моей практике таких были единицы.

Начните с расписки

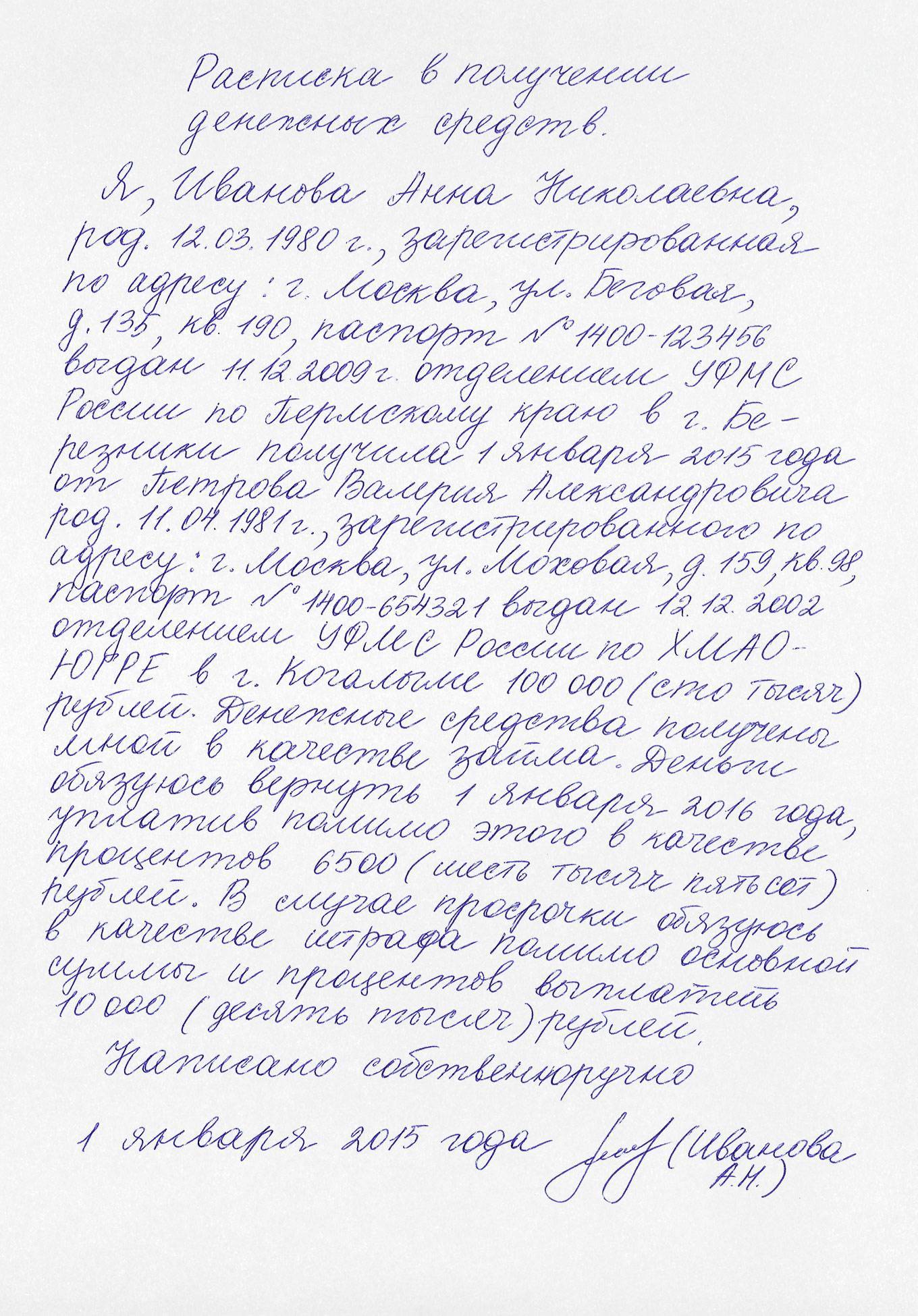

Допустим, вы решили дать в долг другу, родственнику или коллеге. Не спешите передать деньги и для начала составьте расписку или договор займа. Давать в долг без этого документа любую сумму, которую вы считаете весомой для своего бюджета, неразумно.

Как рассказал адвокат по семейным спорам Максим Никитин, договор займа обычно заключают, когда сумма превышает минимальный размер оплаты труда не менее, чем в десять раз (для жителей Москвы ориентиром можно считать сумму не меньше 200 тысяч рублей). В остальных случаях составляется упрощенная форма договора, то есть расписка. Если в ней не указан срок возврата, считается, что вы готовы одолжить деньги на срок больше одного месяца. Стоит понимать, что даже если одалживаемая сумма кажется вам несущественной, только расписка сможет подтвердить, что вы передали деньги.

Что нужно указать в расписке? Во-первых, паспортные и регистрационные данные заемщика. Во-вторых, срок и место возврата денег. Чтобы подтвердить сделку, достаточно ваших подписей. Убедитесь, что помимо подписи заемщика, в расписке указаны его полные фамилия, имя и отчество.

И для расписки, и для договора займа не обязательна нотариальная форма, но только она позволит доказать, что договор заключен не под воздействием угроз или насилия. Текст расписки должен быть полностью написан заемщиком, объяснил практикующий юрист, член коллегии адвокатов «Профессионал» Александр Романов.

Специалисты также рекомендуют указывать в расписке или договоре займа суд по месту регистрации заемщика. В него вы сможете подавать исковое заявление, если поймете, что без помощи судебных приставов вам не обойтись.

Как распознать лгуна

Советы специалиста

Советы специалиста

«Очень часто клиенты просят меня взыскать долг по договору займа, в котором не указано, что споры рассматриваются по месту нахождения заимодавца. Это значит, что исковое заявление необходимо подавать в суд по месту регистрации заемщика, который может быть зарегистрирован в тысячах километров от Москвы. Адрес регистрации заемщика должен быть обязательно указан в расписке, иначе суд не примет иск о взыскании долга», – пояснил Никитин.

После того, как суд вынесет решение о взыскании денежных средств и вручит вам исполнительный лист, отправляйтесь с заявлением в службу судебных приставов. Есть и альтернатива. Если сумма долга превышает 500 тысяч рублей, а срок невыплаты денежных средств превысил три месяца, то можно обратиться в Арбитражный суд и признать должника банкротом.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей

Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства, но с этим точно будут проблемы

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

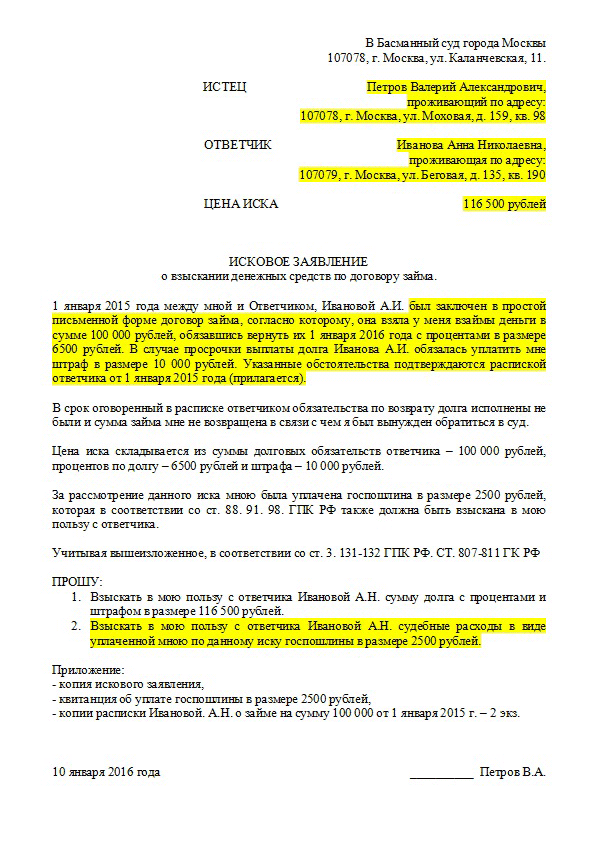

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй — в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ — квитанция об оплате госпошлины.

Для суда понадобится три экземпляра искового заявления

Для суда понадобится три экземпляра искового заявления

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Отличительные особенности долговой расписки и договора займа

Чем отличается долговая расписка от договора займа:

- Простыми словами, расписка – это упрощенный вариант договора займа. Она подписывается заемщиком, в то время как договор подписывается как заемщиком так и займодавцем.

- Договор займа – это расширенная долговая расписка. В этом главное отличие документов. В договоре отражаются все пункты сделки, в том числе правовые риски и ответственность сторон. А в расписке только лишь сумма займа и срок выполнения обязательств по возврату.

- Договор займа может быть безвозмездным и возмездным. Заметьте, займ, заключенный на сумму, превышающую МРОТ в 50 раз, не может быть безвозмездным. Если проценты не указаны, они могут быть установленные судом в соответствии с действующим законодательством по установленной ставке рефинансирования.

- Расписка всегда однотипна.

Договор займа может быть заключен, как физическими лицами, так и индивидуальными предпринимателями, юридическими лицами. После заключения договора стороны могут оформить долговую расписку, подтверждающую, что заемщик получил деньги.

По юридической силе документы схожи.

Узнайте о цели займа

При оформлении кредита в банке вас обязательно спрашивают, для каких целей вам понадобились средства. Так почему бы не руководствоваться тем же правилом, если приятель или коллега попросил одолжить круглую сумму? Ведь вы же хотите оценить возможность получить деньги обратно. Значит, вам будет не лишним знать, куда они будут направлены.

«Мой знакомый часто выпивал и перебивался случайными заработками. Я знал, что если он просит одолжить ему пару тысяч рублей, значит, они ему нужны на выпивку. Он обращался ко мне три или четыре раза и каждый раз говорил, что вернет деньги на этой неделе. Жаль, что я понял это не сразу, и поначалу давал ему деньги. Получается, я не понимал, что он мне их не собирается возвращать. Теперь я чувствую себя обманутым. Пообещал себе, что никому не буду одалживать деньги, кроме самой близкой родни», – рассказал Виктор.

И не удивляйтесь, если окажется, что должник брал деньги еще у нескольких ваших общих друзей (знакомых, коллег, родственников). Дело в том, что такие люди пребывают в иллюзии, что проблемы с их доходами и расходами решатся сами собой. Конечно же, они заблуждаются. Но это не мешает им продолжать испытывать личный дефолт.

Поесть и не разориться

Как сэкономить на семейном обеде

Как сэкономить на семейном обеде

«Друзья время от времени просят дать взаймы. Обычно я не отказываю тем, кому по-настоящему доверяю. Но полную сумму я не даю никогда. Если уж одалживаю, то в несколько раз меньше, чем меня попросили. Остальную часть предлагаю одолжить у кого-нибудь еще. Такое правило помогает мне сохранить дружеские отношения и не потерять деньги, если вдруг мне их не вернут», – рассказала Светлана.

Если уж так случилось, что вы дали в долг, и никак не можете получить их обратно, то есть смысл поговорить напрямую. Стоит обозначить свое отношение к ситуации, озвучить эмоции, считает Свежакова.

«Говорите максимально честно и прямо. Обсудите возможные последствия невозврата долга, предложите желаемую схему взаимодействия, найдите совместное решение. Например, можно спросить так: «А что ты сам предлагаешь?». Такой вопрос – это приглашение к диалогу, адекватному обсуждению. Этим вы избежите ситуации, когда собеседник «закроется в ракушке» и будет на все соглашаться, лишь бы от него отстали. Когда человек сам предложит решение, то вероятность, что он именно так и поступит, значительно выше», – подытожила эксперт.

Чем отличается займ от кредита?

В обоих случаях происходит заимствование неких материальных ценностей, которые по истечении определенного срока нужно возвращать первоначальному владельцу. На этом обязательное сходство заканчивается, другие аспекты отношений кредита и займа могут совпадать, а могут и не совпадать.

Объем понятия «заем» включает в себя заметно более широкий спектр отношений, чем кредит. Однако принципы и нормы применения кредита определены яснее и строже.

Путаница между кредитом и займом не создает проблем лишь в бытовом общении. В документах применение к одному и тому же объекту одновременно терминов «заем» и «кредит» будет признано некорректным. Акты, составленные с путаницей в понятиях, могут быть признаны недействительными уже потому, что нельзя с уверенностью утверждать идет ли в них речь об одном или двух разных объектах.

Чтобы ясно увидеть разницу, попробуем описать по отдельности основные отличительные свойства кредита и займа.

Получения займа под проценты

Исключить уплату с материальной выгоды можно, если оформить заем под проценты, чуть превышающие 2/3 ставки рефинансирования банка.

Как это правильно сделать:

-

На данный момент ставка равна 10,50 % годовых.

-

Две трети будут составлять 7,0 % (10,50 умножаем на 2/3).

-

Выбираем себе ставку выше 7,0 %, например, 7,5%.

Посчитаем, сколько нужно будет платить с материальной выгоды при беспроцентном займе:

-

Две трети от ставки равны 7,0 % (10,50 умножаем на 2/3).

-

НДФЛ от материальной выгоды составляет 2,45 % (7,0 умножаем на 35 %).

Покажется некоторый парадокс в том, что 7,5%, выплачиваемых фирме, выгодны 2,45%, которые нужно платить с материальной выгоды, как налог на доходы физических лиц, если взять беспроцентный заем.

Это, действительно, выгодно для тех, кто не планирует возвращать заем, взятый у ООО. В таком случае, необходимо соблюсти два условия:

-

в договоре займа указать, что проценты будут уплачены вместе с возвратом займа;

-

вовремя продлевать договор займа, отодвигая срок возврата взятых у фирмы в долг денег.

Однако, заключив договор займа под проценты с собственной фирмой и планируя не возвращать деньги, необходимо иметь в виду, что кое-какую сумму нужно будет заплатить. Это – налог с прибыли, которая будет состоять из начисленных процентов по договору. Он составит 20% у ООО, находящейся на ОСО, и 15% или 6% — на УПС.

В законодательстве существует случай, когда НДФЛ с материальной выгоды при получении займа не уплачивается. Это покупка нового жилья, которая дает право на имущественный вычет, оформленный по всем правилам. Для этого самым выгодным будет беспроцентный заем.

Беспроцентный займ

В налоговом законодательстве существует такое понятие, как «материальная выгода». В случае получения денег взаймы у собственной фирмы без начисления процентов усматривается то, что учредителю выгодно брать в долг у себя, чем у банка на сумму процентов, которые банк начислил бы в данном случае.

Поэтому государство претендует на получение НДФЛ с той выгоды, которую получает бизнесмен, беря беспроцентный заем у собственной фирмы. Для этого налогом по ставке 35% облагается результат от суммы займа, умноженной на 2/3 ставки рефинансирования (с 14.06.2016 она равна 10,50% и продлен срок действия до 16.09.2016 года).

С начала 2016 года обязательно ежемесячно удерживать НДФЛ с беспроцентных или низкопроцентных выданных займов. Это равносильно тому, как если бы учредитель взял кредит в банке под 2,45% годовых.

Если никаких доходов в компании учредитель не имеет, то бухгалтер обязан в течение месяца, после того, как оформлен договор беспроцентного займа ООО с собственником, сообщить в инспекцию по месту регистрации.