Что такое дефектная ведомость на ремонт авто и как ее правильно составить

В свою очередь, исполнитель будет знать, что от него требуется и чем он должен пользоваться, чтобы не выйти за рамки бюджета. Все спорные вопросы заказчик и исполнитель могут решить перед подписанием окончательной сметы.

Составление сметы любого вида – сугубо индивидуальный процесс. Составлять документы необходимо для каждого заказчика отдельно, учитывая множество нюансов, даже если на первый взгляд заказы похожи.

«Утверждаю»

Руководитель

«_» ___ 20__г.

Дефектная ведомостьна ремонт

Объект

| Наименование | Ед. зим. | Кол — во | |

| Комн. №_____ | |||

| 1. | Демонтаж деревянного ограждения приборов отопления | м2 | 4,68 |

| 2. | Оклейка стен флизелиновыми обоями | м2 | 48,55 |

| 3. | Окраска стен в/а краской за 2 раза по флизелиновыми стеклообоям | м2 | 48,55 |

| 4. | Улучшенная окраска оконных откосов в/а краской за 2 раза с расчисткой старой краски | м2 | 3,5 |

| 5. | Окраска приборов отопления и подводящих труб масляной краской за 2 раза с расчисткой старой краски | м2 | 2,8 |

| 6. | Снятие старых деревянных плинтусов | пм | 17,7 |

| 7. | То же, линолеума | 23,0 | |

| 8. | Ремонт цементно-песчаной стяжки толщ. до 3 см(50%) | м2/м3 | 11,5/0,35 |

| 9. | Устройство покрытия пола из ламинита | м3 | 23,0 |

| 10. | Установка плинтусов ПВХ | пм | 23,2 |

| 11. | То же, уголков ПВХ на оконные откосы | пм | 13,0 |

| 12. | То же, металлического порожка | пм | 0,9 |

| Комн. №_____ | |||

| 13. | Частичная разборка подвесного потолка «Армстронг» | м2 | 5,76 |

| 14. | Демонтаж перегородки толщ. 10 см | м2 | 15,84 |

| 15. | Устройство перегородки из ГКЛ в 2 слоя по металлическому каркасу со звукоизоляцией | м2 | 10,01 |

| 16. | Проклейка швов серпянкой | пм | 49,38 |

| 17. | Устройство окон ПВХ разм.1,44*1,35(h) м | шт./м2 | 3/5,83 |

| 18. | Устройство перегородки из ГКЛ в 2 слоя по металлическому каркасу высотой 2,5 м | м2 | 4,35 |

| 19. | Проклейка швов серпянкой | пм | 19,24 |

| 20. | Пробивка дверного проема в перегородке из ГКЛ толщ. 9 см. разм. 2,4х1,2 м | шт./м2 | 1/2,88 |

| 21. | Обшивка откосов проема листами ГКЛ | м2 | 0,6 |

| 22. | Установка уголков (металлических, перфорированных) | пм | 12,0 |

| 23. | Дополнительная грунтовка стен составом «бетонконтакт» | м2 | 60,32 |

| 24. | Шпатлевка стен за 1 раз | м2 | 60,32 |

| 25. | Оклейка стен стеклообоям | м2 | 60,32 |

| 26. | Улучшенная окраска стен в/а краской за 2 раза по стеклообоям | м2 | 60,32 |

| 27. | То же, оконных и дверных откосов | м2 | 2,35 |

| 28. | Окраска приборов отопления и подводящих труб масляной краской за 2 раза с расчисткой старой краски | м2 | 2,8 |

| 29. | Восстановление подвесного потолка «Армстронг» (мл заказчика) | м2 | 5,76 |

| 30. | Снятие старых деревянных плинтусов | пм | 22,46 |

| 31. | То же, линолеума (2 слоя) | м2 | 24,5 |

| 32. | Ремонт цементно-песчаной стяжки толщ. до 3 см(50%) | м2/м3 | 12,25/0,37 |

| 33. | Устройство покрытия пола из коммерческого линолеума | м2 | 24,5 |

| 34. | Установка плинтусов ПВХ | пм | 22,46 |

| 35. | Установка металлической раскладки (порог) | пм | 1,2 |

| 36. | Установка столешницы ПВХ шириной 40 см | пм | 4,35 |

| 37. | То же, уголков ПВХ на откосы | пм | 11,35 |

| Комн. №_____ | |||

| 38. | Частичная разборка подвесного потолка «Армстронг» | м2 | 4,4 |

| 39. | Демонтаж перегородки толщ. 10 см | м2 | 12,11 |

| 40. | Устройство перегородки из ГКЛ в 2 слоя по металлическому каркасу со звукоизоляцией | м2 | 10,22 |

| 41. | Проклейка швов серпянкой | пм | 50,42 |

| 42. | Устройство деревянного дверного блока ДГ21-9 офанерованного | шт./м2 | 1/1,89 |

| 43. | Установка деревянных наличников офанерованных | пм | 10,4 |

| 44. | Снятие старых обоев со стен | м2 | 47,94 |

| 45. | Оклейка стен флизелиновыми обоями | м2 | 47,94 |

| 46. | Окраска стен в/а краской за 2 раза по стеклообоям | м2 | 47,94 |

| 47. | Улучшенная окраска оконных откосов масляной краской за 2 раза с расчисткой старой краски | м2 | 1,75 |

| 48. | Окраска приборов отопления и подводящих труб масляной краской за 2 раза с расчисткой старой краски | м2 | 1,4 |

| 49. | Восстановление подвесного потолка «Армстронг» (м-л заказчика) | м2 | 4,4 |

| 50. | Снятие старых деревянных плинтусов | пм | 16,84 |

| 51. | То же, линолеума | м2 | 18,7 |

| 52. | Ремонт цементно-песчаной стяжки толщ. до 3 см(50%) | м2/м3 | 9,35/0,28 |

| 53. | Устройство покрытия пола из ламинита | м2 | 18,7 |

| 54. | Установка плинтусов ПВХ | пм | 16,84 |

| Комн. №_____ | |||

| 55. | Демонтаж деревянного дверного блока ДГ 21-9 | шт./м2 | 1/1,89 |

| 56. | Установка дверного блока ДГ 21-9 офанеров. | шт./м2 | 1/1,89 |

| 57. | Устройство цементно-песчаных дверных откосов толщ. до 3 см | м2/м3 | 0,5/0,015 |

| 58. | Улучшенная окраска стен и дверных откосов в/а краской за 2 раза с расчисткой старой краски | м2 | 145,7 |

| 59. | То же, колонн и балок масляной краской за 2 раза с расчисткой старой краски | м2 | 12,4 |

| 60. | То же, деревянной стойки | м2 | 8,16 |

| 61. | Снятие старых деревянных плинтусов | пм | 51,0 |

| 62. | То же, металлической раскладки | пм | 13,8 |

| 63. | Устройство покрытия пола из коммерческого линолеума | м2 | 100,8 |

| 64. | Установка деревянных плинтусов | пм | 51,0 |

| 65. | Окраска плинтусов масляной краской за 2 раза | пм | 51,0 |

| 66 | Установка врезных замков | шт. | 2 |

| 67 | Замена врезного замка | шт. | 1 |

| 68 | Погрузка строительного мусора в а/м вручную и вывоз мусора на расстояние до для его утилизации | т | 2,85 |

Составил: инженерСогласовано: начальник

Зарплатный проект

Отключить

Чтобы получить заработную плату на банковскую карту, работник должен написать заявление об этом и приложить к нему реквизиты карты для перечисления денежных средств.

Если же организация заключила договор с кредитной организацией о зарплатном проекте, то работник подписывает заявление о выпуске карты в рамках этого проекта или же пишет заявление с приложением реквизитов уже имеющейся у него карты.

В случае если работник не желает получать заработную плату на карту, он не подписывает никаких заявлений и продолжает получать деньги в кассе организации.

Способ получения заработной платы сотрудниками на банковскую карту или в кассе организации должен быть прописан в коллективном, трудовом договоре или в дополнительном соглашении к нему.

Правила составления и оформления расчётно-платёжной ведомости

На сегодняшний день ведомость может составляться в свободной форме или по разработанному внутри предприятия шаблону (в этом случае документ должен быть зарегистрирован в учетной политике фирмы). Многие предприятия по старинке предпочитают использовать ранее обязательный к применению бланк Т-49. Это связано с тем, что данная форма включает в себя все необходимые сведения и имеет удобную и понятную структуру.

Заполнять документ можно как в рукописном, так и в печатном виде (второй вариант существенно ускоряет процесс), при этом независимо от того, какой путь будет выбран, бланк обязательно должен содержать оригиналы подписей:

- ответственных сотрудников,

- руководителя компании,

- а также работников предприятия, получивших по ней деньги.

Пример бухгалтерского регистра

ОСВ составляется на конец каждого месяца на основе данных по каждому синтетическому счету. Все они отражаются в документе. Для фиксации каждого счета используется отдельная строка.

В ней указываются:

- начальное сальдо;

- обороты по кредиту;

- обороты по дебету;

- конечное сальдо.

На практике движения средств в конкретном месяце происходят не всегда. Однако ведомость в данной ситуации все равно должна быть заполнена. Вместо привычного набора данных в ней отражается только начальное и конечное сальдо.

Документ необходимо заполнять без ошибок. Бухгалтер, оформивший ведомость, должен выполнить ее проверку.

Осуществляя манипуляцию, нужно руководствоваться следующими правилами:

- результат вычисления начальных дебетовых сальдо должен совпадать с итогом определения аналогичных кредитовых сальдо;

- результат дебетовых оборотов должен быть равен кредитовым;

- результат определения конечных сальдо обязан совпадать с конечным кредитовым.

Составление бумаги основано на применении двойственной записи. Манипуляция позволяет контролировать правильность отражения хозяйственных операций. Если равенство отсутствует, была допущена ошибка. Вычисления нужно выполнить заново.

Прочие первичные документы

Отключить

- трудовой договор с работником, где в обязательном порядке должны быть прописаны система и размер оплаты труда;

- приказы о переводе на другую должность или об изменении оклада;

- заявления и приказы на все виды отпусков, так как время нахождения в отпуске влияет на расчет заработной платы;

- приказы на выплату премий и бонусов;

- листки нетрудоспособности;

- заявления и приказы на командировки;

- заявления и приказы о приеме на работу и об увольнении, также о выплате компенсаций различного рода при увольнении;

- прочие документы, имеющие непосредственное отношение к расчету или влияющие на размер заработной платы каждого работника организации.

***

Первичные документы по учету заработной платы организация имеет право разработать самостоятельно или использовать унифицированные формы. Они могут быть оформлены как в бумажном, так и в электронном виде, подписанном ЭЦП

Важно сделать расчет заработной платы верным и максимально прозрачным для работника. Для этого используются подробные формы расчета с учетом всех особенностей условий труда и расчетные листки, выдаваемые работникам, в которых отражены все шаги расчета

Синтетический и аналитический учёты

Синтетическими считаются счета, которые предназначаются для обобщенного отражения хозяйственных средств и их источников. Разновидность применяется для осуществления учета средств компании в едином денежном выражении.

Письменная фиксация выполненной операции называется синтетическим учетом. В категорию входят все счета, которые относятся к активу и пассиву баланса, а также отражаются в плане счетов.

Синтетический учет используется:

- для заполнения отчетности,

- чтобы заполнить баланс,

- анализа финансово-хозяйственной деятельности компании.

Чтобы контролировать сохранность ценностей, нужно знать не только их общую стоимость, но и другие данные, необходимые для идентификации. Если у компании образовалась задолженность, вместе с выяснением ее общего объема нужно определить причину ее появления.

Для выполнения манипуляций подобного рода применяются аналитические счета. Они позволяют уточнять и контролировать данные синтетических счетов.

Аналитические счета позволяют вести учет и в натуральном, и в денежном выражении. Они открываются в дополнение к синтетическим. Запись операций со счетами категории называется аналитическим учетом. Его проведение необходимо для контроля и обеспечения сохранности ТМЦ.

Дефектная ведомость

Смета затрат на ремонт здания составляется по желанию Заказчика.

Составление дефектной ведомости

Дефектная ведомость или дефектовка – это официальный документ, который составляется специальной комиссией после осмотра некоторых материальных объектов с целью установления необходимого ремонта. Иначе говоря, если материальный объект (здание, помещение) нуждается в ремонте или капитальном восстановлении, необходимо собрать специальную комиссию и произвести полный осмотр объекта. Комиссия должна состоять из компетентных специалистов, которые должны выявить и описать ремонт.

При составлении дефектной ведомости учитываются следующие вопросы:

- что из себя представляет объект, подлежащий ремонту;

- почему он требует ремонта;

- какие ремонтные работы необходимо провести.

Дефектная ведомость является документом первичного учета в бухгалтерской отчетности. Обычно она выполнена в форме таблицы, в которой сведены воедино уже имеющиеся дефекты, поломки, которые, возможно, произойдут в ближайшее время, ремонтные работы, которые необходимо проводить регулярно, а также их объем и общая стоимость. Составление дефектной ведомости требуется для четкого обоснования необходимого ремонта и расходов на него. Документ не имеет специальной формы и может быть составлен в любом виде, однако должен содержать все необходимые данные:

- номер и дату документа;

- фирму и ее адрес;

- описание возникшей проблемы и последующего ремонта, его сроки и стоимость.

Для осмотра материального объекта составляется специальная комиссия. В нее входят представитель бухгалтерии, представитель подразделения, которому принадлежит объект, а также должен присутствовать исполнитель ремонтных работ, который после будет занят самим ремонтом. После составления дефектной ведомости ее подписывает сперва комиссия, затем руководитель: директор, главный инженер или заведующий зданием (помещением).

Составление дефектной ведомости на ремонт здания

Составление дефектной ведомости на ремонт здания нужно для того, чтобы составить полный отчет о состоянии здания и необходимых ремонтных работах. Исходным состоянием здания при этом является его состояние по техническому паспорту. Сюда входят как общестроительные работы (стены, фундамент, проемы, крыша), так и внутренние (вентиляция, отопление, электро- и газоснабжения). Если данные при осмотре не соответствуют заявленным в паспорте, они заносятся в ведомость и подлежат исправлению.

Также в дефектной ведомости указываются объемы ремонтных работ, специальные требования и условия проведения. В ней отмечаются нужные материалы, их стоимость и количество, имеются ли дорогостоящие материалы или материалы, требующие особенного перемещения и условий хранения. При необходимости указываются особые условия работ: рядом с жилыми домами, в стесненных обстоятельствах, необходимость вывоза мусора.

Составлением дефектной ведомости на ремонт здания занимается специальная комиссия, в состав которой должны входить руководитель ремонтных работ или подрядчик, заказчик, владеющий зданием, или его представитель, а также бухгалтер и специалисты строительной и ремонтной сферы. Последние нужны для контроля за действиями подрядчика.

Стоимость работ по составлению дефектной ведомости напрямую зависит от объема осматриваемого здания и финансовой стороны проекта. Каждый случай должен рассматриваться индивидуально.

Образцы бланков дефектных ведомостей

Обычно первый представитель это руководитель структурного подразделения, которое эксплуатирует данное помещение, второй это заведующий хозяйством, а третий это специалист по строительству и ремонту. Необходимо чтобы люди, назначенные в комиссии были специалистами именно в той области, в которой выполняется ремонт например если ремонт подразумевает большой объем замены электропроводки, кабелей, светильников, то и в комиссии по возможности должен быть инженер-энергетик, если большой объем трубопроводов отопления и водоснабжения, то специалист разбирающийся в этой области и т.д. Первоначально составляем на черновике. Сначала демонтаж. Затем ремонтные работы общестрой (снизу вверх по порядку — пол, стены, потолок), потом электромонтажные работы, слаботочные сети, сантехнические работы и прочие работы. В ведомости учитывается только объем выполняемых работ, но для проверки правильности составления отдаем посмотреть сметчику или строителю разбирающемуся в сметах. Сметчик задает миллион вопросов. Например: какие размеры окон и дверей, ширина и длина подоконников, демонтаж окон в каменном здании или в деревянном, названия монтируемых радиаторов, окраска за два раза или один, монтируем плинтусы с кабель каналом или без, а может деревянные и т.д. и т.п. От всего этого зависит величина расценки выполняемых работ при составлении сметы. Дополняем ведомость с учетом уточнений и корректировок. Утверждает ведомость руководитель или главный инженер организации – собственника помещения.

Дефектная ведомость на ремонт (дефектный акт).

Унифицированной формы дефектной ведомости нет, поэтому при ее составлении необходимо руководствоваться требованиями статьи 9 Федерального закона от 21 ноября 1996 г. № 129-фз.

В частности:

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

8. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации. Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Указанные положения также должны быть применены при разработке в орагнизации собственной формы дефектной ведомости.

Расчетные листки

Отключить

Расчетный листок не имеет регламентированной формы, поэтому организация должна самостоятельно разработать ее, основываясь, например, на формах Т-12 или Т-51. Или создать полностью свою форму, которую следует закрепить в учетной политике. В расчетном листке обязательно должны быть указаны все части заработной платы: оклад, премия, надбавки, бонусы, выплаты по больничным листам и так далее. Необходимо указать все удержания: НДФЛ, алименты, штрафы и прочее. В итоге должна получиться сумма к выплате, которую работник и получает на руки вместе с расчетным листком.

Расчетный листок по согласованию с сотрудником может быть выдан как в бумажном виде, так и в электронном, путем пересылки на электронную почту работника.

Платежно-расчетная ведомость

- расчетно-платежная ведомость (форма Т-49);

- расчетная ведомость (форма Т-51);

- платежная ведомость (форма Т-53).

ВАЖНО! Отражать суммы начисленной зарплаты необходимо только в унифицированных формах. Отключить

Отключить

Как видно из названий, форма Т-49 является объединением форм Т-51 и Т-53, поэтому бухгалтер составляет или одну расчетно-платежную ведомость, или расчетную ведомость и платежную ведомость.

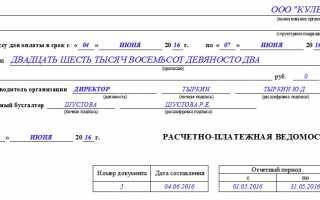

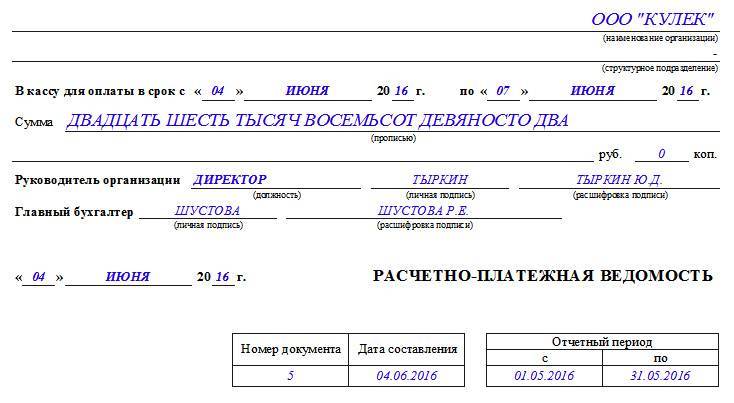

Расчетно-платежная ведомость применяется для расчета и выплаты заработной платы наличными из кассы предприятия. Она содержит номер и дату составления, подписи руководителя и главного бухгалтера, общую сумму выплаты всем работникам, а также начальную и конечную даты выдачи заработной платы из кассы — этот срок равен пяти рабочим дням.

Ведомость содержит сведения о табельном номере, должности, тарифной ставке и отработанных часах каждого работника. Бухгалтер вносит в нее все начисленные суммы по всем видам оплат, а также все удержания за тот период, за которой выплачиваются денежные средства работнику. Это может быть либо аванс, либо заработная плата, либо отпускные и так далее.

Отключить

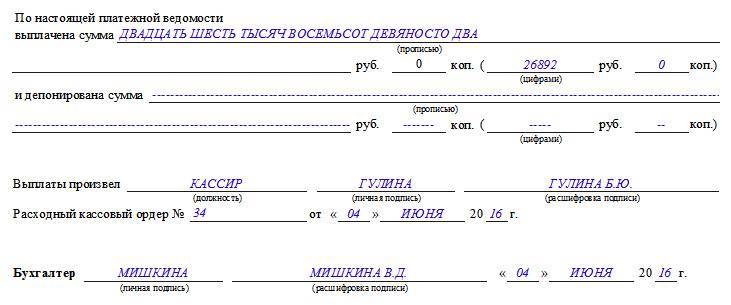

В конец ведомости вносят сведения о выплаченной и депонированной (если такая есть) сумме, подпись ответственного лица и номер расходного кассового ордера, по которому была произведена выплата.

Крайняя правая колонка заполняется работниками организации, где они ставят свою подпись в подтверждение получения денежных средств из кассы. Неполученные в пятидневный срок суммы депонируются.

Пример составления расчётно-платёжной ведомости

Первая часть документа включает в себя основные сведения об организации:

- ее название,

- наименование структурного подразделения или отдела, по которому начисляется зарплата (при их наличии),

- код компании по ОКПО (Общероссийский классификатор предприятий и организаций),

- дату заполнения ведомости и номер документа по внутреннему документообороту.

Далее в ведомость прописью вносятся:

- сумма денежных средств, выдаваемых из кассы в виде заработной платы,

- срок выдачи,

- период, за который она выдается (здесь нужно указать дату его начала и окончания).

В завершение эта часть документа должна быть подписана первыми лицами компании: руководителем (или уполномоченным действовать от его имени сотрудником), а также главным бухгалтером.

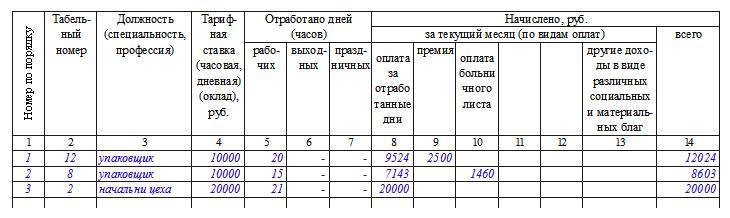

Ниже идет основная часть документа, которая оформлена в виде таблицы.

В первый столбик вносится номер работника по порядку,во второй – его табельный номер (находится в личной карточке),в третьем — должность (в соответствии со штатным расписанием).В четвёртом указывается тарифная ставка, по которой работает сотрудник (или оклад).С пятого по седьмой — количество отработанных им дней (строго исходя из тех данных, что отражены в табеле учета рабочего времени).

При необходимости в таблице нужно отметить число выходных и праздничных дней, в которые человек также выходил на работу (по ним идет двойная оплата труда) или же поставить здесь прочерки.

Следующие графы посвящены непосредственно насчитываемой сумме заработной платы.Восьмая графа фиксирует, сколько начислено сотруднику в соответствии с тарифной ставкой. Девятая указывается размер премии (но только при наличии на то специального приказа или распоряжения директора компании).В десятую графу вписываются данные о выплатах по больничному листу,с 11 по 13 – все прочие суммы. Если какие-то виды начислений отсутствуют, в нужные ячейки необходимо ставить прочерки.В четырнадцатой графе следует указать общую сумму начисления.

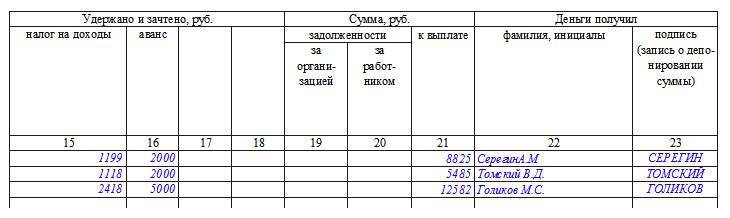

Далее в таблицу в пятнадцатую нужно внести сведения о подоходном налоге, который удерживается с работника (в размере 13 % от всей суммы дохода),

в графы с 16 по 18 – все остальные виды удержаний (авансы, взыскания и т.п.).

В графу под номером 19 вносится долг (при его наличии), числящийся за предприятием по отношению к сотруднику,

а в 21 графу вписывается окончательная сумма, подлежащая к выдаче. Рассчитывается ее значение просто: от суммы всех начислений (гр. 14) вычитается сумма удержания (гр. 15-18) и прибавляется сумма долга (гр.19).

В завершение напротив каждой строки должен расписаться тот сотрудник, по которому вносились сведения.

После того, как таблица документа будет полностью заполнена, внизу прописью указывается вся сумма денежных средств, которая выдается работникам в виде заработной платы. Затем ведомость подписывают кассир и бухгалтер предприятия.

Центральные моменты

Особенности составления

Выделяют несколько разновидностей ведомостей:

- по счету аналитическому;

- по счету синтетическому;

- шахматные.

Оформить ведомость можно только после того, как была составлена проводка по счетам.

Когда подготовка данных выполнена, можно переходить к заполнению таблицы.

Она состоит из 2 колонок:

- номер счета;

- название счета;

- остаток на начало месяца;

- обороты за этот месяц;

- остаток на конец нынешнего месяца.

Три последних столбца при этом делятся еще на 2 колонки – дебет и кредит. В первый столбец необходимо вписать номера счетов, которые используются, а во второй – их названия. Затем производится внесение данных в третью колонку. Внизу нужно сразу же подсчитать сумму введенных данных.

Аналогичным образом заполняются 2 последних столбца. Итог необходимо проверить. Для этого требуется сложить данные всех колонок. Если документ был составлен правильно, результаты дебета и кредита в каждой колонке будут совпадать попарно.

Оборотно-сальдовая ведомость по ОАО

Требования к шахматному содержанию

Шахматная ведомость – разновидность синтетической. Однако, в отличие от последней бумаги, данные «шахматку» вносятся с помощью журнала операций, а не по счетам учета. Чтобы составить шахматную ОСВ в 2019 году, нужно руководствоваться определенными правилами.

Документ отличается от классического по внешнему виду. Он состоит из горизонтальных колонок, в которые вносят номера счетов по кредитам. Присутствуют и вертикальные столбики, предназначенные для размещения счетом по дебету.

Чтобы заполнить документ, необходимо внимательно перечислить номера счетов

Важно не пропускать данные. Далее на пересечении колонок нужно разнести суммы, которые соответствуют номерам субсчетов

Если возникают проблемы с проведением манипуляции, можно использовать готовый пример.

Количество горизонтальных и вертикальных колонок не ограничено. Оно должно соответствовать общему числу счетов. Когда ведомость заполнена, нужно подсчитать результаты по горизонтали и вертикали. При этом итоговые цифры должны совпасть.

Если результаты по горизонтали и вертикали расходятся – при заполнении документа была допущена ошибка. Заполненную таблицу придется проверить полностью. Только после этого можно будет сформировать балансовый отчет.

Электронная подпись — это специальная схема, предназначенная для отображения подлинности электронных сообщений либо документов.

С пошаговой инструкцией ликвидации ООО с нулевым балансом можете ознакомиться в этой статье.

Виды и метод

Чтобы знать, как читать и заполнять оборотно-сальдовые ведомости, необходимо разобраться в их видах.

Выделяют:

По синтетическим счетам

Документ содержит в себе сальдо на начало периода и данные оборотам счетов. Производя расчеты, бухгалтер может определить сальдо на конец периода

Составляя ведомость, важно удостовериться в правильности проведения манипуляции.

Если все действия выполнены верно, получатся 3 равенства – сальдо по кредитам и дебетам, обороты по кредитам и дебетам, стоимость обязательств и активов на конец периода. Если присутствует расхождение даже на 1 цифру – была допущена ошибка

Чтобы ее выявить, придется провести все вычисления заново.

По аналитическому счету

Данные вносятся в документ по номенклатуре счета, количественным показателям и категориям. Ведомость отражает происходящее движение в пределах счета. Равенства оборотов не возникает. Сам счет при этом может быть, как кредитным, так и дебетовым.

Шахматная

Документ представляет собой продвинутую синтетическую ведомость. Она заполняется на основе журнала операций. Документ считается заполненным правильно, если соблюдается равенство показателей.

Разновидности документов можно составить за год или за более короткий период.

Где это можно скачать

Бланк и образец заполнения можно скачать в интернете. Руководствуясь готовым материалом, бухгалтер упростит процедуру оформления документа и минимизирует вероятность допущения ошибок. Бланк бумаги можно скачать в World или Excel. Однако эксперты рекомендуют заполнять бумагу в программе 1С 8.3. Использование специализированного обеспечения ускорит внесение данных и их подсчет.

Правила заполнения оборотно-сальдовой ведомости

Что делать, если в документе есть ошибки

К заполнению данного документа следует относиться крайне внимательно и скрупулезно, проверяя и перепроверяя все вносимые в него сведения. Нужно стараться избегать неточностей и ошибок, но если они все же случились, а переделать весь документ по каким-либо причинам уже невозможно, нужно аккуратно зачеркнуть неверные данные и написать сверху правильные. При этом рядом с корректировкой следует написать «исправленному верить», а рядом поставить подписи всех ответственных за составление ведомости сотрудников.

Важно отметить, что использование штрих-корректора для исправления ошибок недопустимо

Как новичку разобраться в бухгалтерском учёте

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой .

Чем унифицированные документы отличаются от обычных

Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996. Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов