Каким образом происходит слияние: основные этапы и необходимая документация

Процедура слияния это довольно длительный и достаточно трудоёмкий процесс длящийся порой до одного года. В течение этого периода времени необходимо не только оформить всю необходимую документацию, но и учесть интересы всех заинтересованных сторон (кредиторов, клиентов, акционеров и самих владельцев объединяемых компаний). Необходимо реорганизовать бухгалтерский учёт и разобраться с налогами, погасить все необходимые задолженности.

Этапы слияния

Вот основные этапы процедуры слияния:

- Подготовительный этап на котором принимается само решение о предстоящем слиянии, которое впоследствии должно быть утверждено собранием собственников. Проводится инвентаризация активов для последующего формирования передаточных актов;

- На этом этапе принимается решение о месте постановки на налоговый учёт создаваемого в результате слияния предприятия (это может быть как один из регионов в которых были зарегистрированы объединяемые компании, так и любой другой регион страны). Проводятся собрания собственников с целью согласования условий слияния, формирования сводного передаточного акта и составления проекта устава вновь образуемой компании. Подписывается соглашение о слиянии;

- В течении трёх дней с момента подписания договора слияния необходимо уведомить об этом регистрирующие органы. Также необходимо уведомить налоговую инспекцию (это делается с помощью письма составленного по стандартной форме С-09-04);

- Уведомление кредиторов и погашение задолженностей перед официальными органами (ПФР, ИФНС). Публикация решения о предстоящем слиянии в средствах массовой информации, в частности в «Вестнике государственной регистрации» (здесь должно быть минимум две публикации с интервалом в месяц);

- По прошествии месяца с момента второй публикации о предстоящем слиянии в СМИ подготовленный пакет документов передаётся в регистрирующий орган. Перед тем как будет зарегистрировано новое юридическое лицо должна быть сформирована заключительная налоговая отчётность по объединяемым компаниям;

- Сразу же после регистрации новой компании формируется так называемая вступительная бухгалтерская отчётность в которую вносятся все данные согласно ранее составленным передаточным актам. Перезаключаются договора со всеми сотрудниками объединённых компаний.

Необходимая документация

В процессе проведения процедуры слияния потребуется следующий пакет документов:

- Заявление по стандартной форме Р12001 с указанием всех участников процедуры и типа реорганизации (слияние, присоединение);

- Если речь идёт о слиянии достаточно крупных компаний, то необходимо получить и предоставить разрешение антимонопольной службы;

- Устав вновь создаваемой компании (в 2-х экземплярах);

- Сводный передаточный акт либо бухгалтерский баланс компаний подлежащих слиянию;

- Документы подтверждающие факт уведомления кредиторов и других заинтересованных лиц о предстоящем слиянии (ссылки на страницы СМИ, квитанции об отправке заказных писем и т. п.);

- Документальное подтверждение отсутствия задолженностей объединяемых компаний в ПФРФ;

- Квитанция полученная после оплаты соответствующей госпошлины.

Через пять рабочих дней после передачи всех указанных документов в регпалату по месту регистрации вновь образуемого юридического лица можно обращаться в ИФНС (по тому же региону) для получения документов подтверждающих ликвидацию соединённых компаний и свидетельства о государственной регистрации новой, объединённой компании. Кроме этого будет возвращён один экземпляр устава, выдана выписка из ЕГРЮЛ и свидетельство о постановке вновь созданной компании на налоговый учёт.

Вы здесь

Функции

В Европейских странах брокеры выполняют очень важную социальную функцию – подбирают для клиентов более выгодные кредитные продукты, подходящие под конкретные условия конкретного заемщика, а также косвенно занимаются его финансовым образованием.

С ними охотно сотрудничают банки, предоставляют нужную информацию, скидки и прочие «плюшки». А все из-за того, что брокер, по сути, занимается первичной обработкой клиента и приводит уже готового, качественного заемщика. Тем самым банки экономят не малые средства на этом процессе.

На самом деле брокеры способны организовать огромный поток клиентов для кредитных учреждений, и всем хорошо – банк в короткие сроки набирает качественный кредитный портфель, а брокер получает комиссию с оборота.

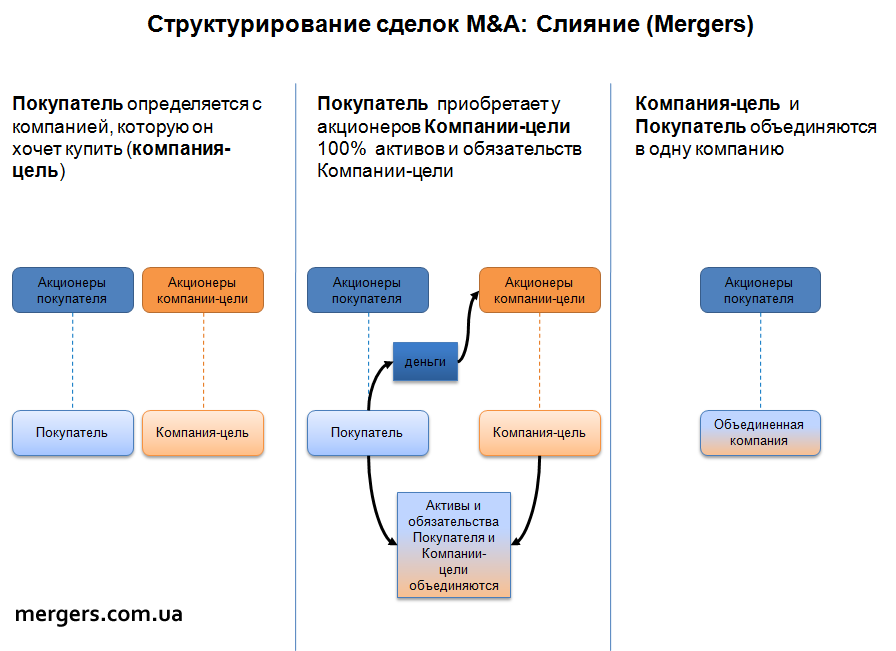

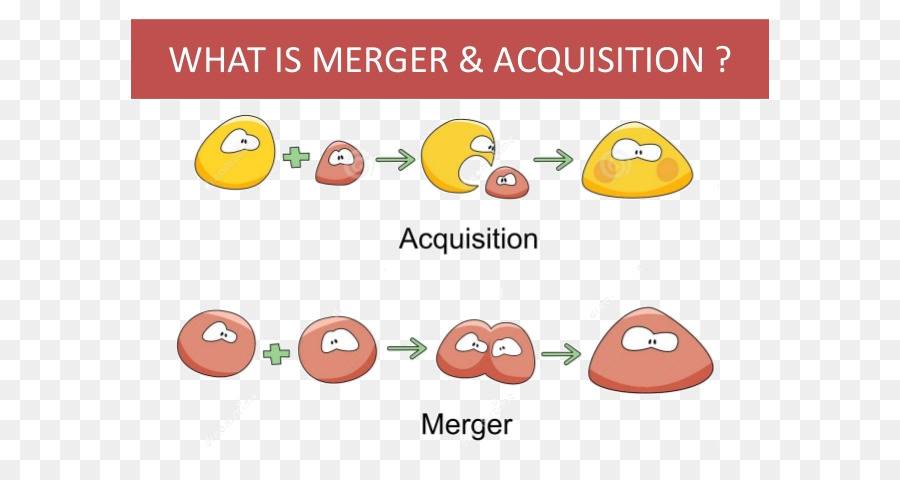

Что такое сделки M&A?

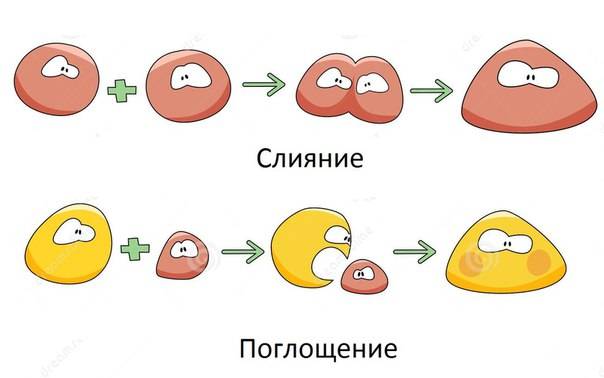

Распространенная аббревиатура M&A сформировалась из двух английских слов – merge (слияние) и acquisition (поглощение). Уже по названию понятно, что речь идет о слиянии двух компаний или о поглощении одним юридическим лицом другого. Если более подробно, то:

- слияние – это полное объединение двух отдельных объектов ведения хозяйственной деятельности и формирование на их основе нового юридического лица, которое будет включать активы двух исходных. При этом разновидностью слияния является процесс, в результате которого номинальное существование двух юрлиц сохраняется, а активы объединяются под общим управлением;

- поглощение – процесс, в процессе которого одна компания устанавливает контроль над другой и со временем присоединяет себе все ее ресурсы. При этом поглощаемое юрлицо перестает функционировать полностью или становится зависимым от того, кто инициировал поглощение. В большинстве случаев поглощаемые компании утрачивают самостоятельность, в них меняется менеджмент, а управление переходит к общему руководству.

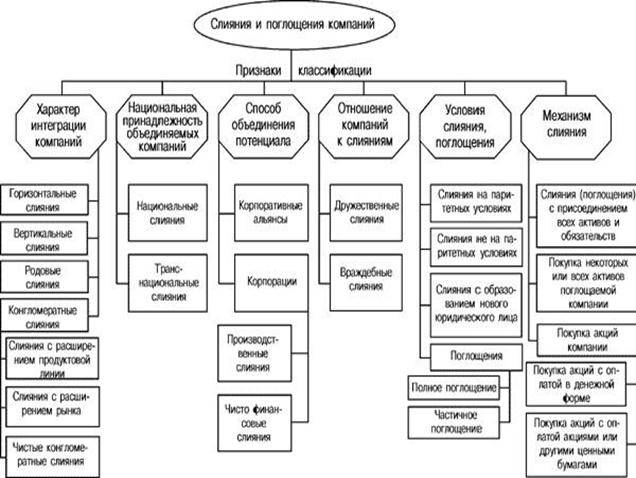

Виды сделок по слиянию и поглощению различаются по различным особенностям:

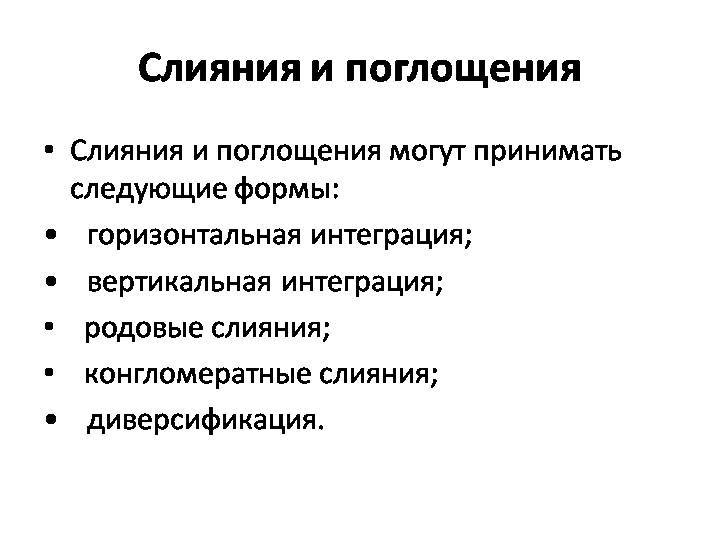

- по роду деятельности – горизонтальные (если объединяются компании, работающие в одной сфере), вертикальные (если предприятия работают на разных этапах одного процесса – к примеру, один выпускает сырье, а второй – готовую продукцию), родовые (при объединении компании, работающих в одной области экономики (например, производство продуктов растениеводства и животноводства), конгломератные (при слиянии фирм, деятельность которых не пересекается);

- по географическому принципу – локальные, региональные, национальные, международные;

- по взаимоотношениям между менеджментом и персоналом компаний – дружественные (если обе стороны сделки удовлетворены результатом и хотят объединения) и враждебные (если слияние/поглощение происходит против воли одной из компаний). Обычно речь идет о приобретении конкурента на рынке.

Классификация основных типов слияний и поглощений компаний

В зависимости от характера слияния (интеграции) выделяют следующие виды слияния компаний:

- горизонтальное слияние компаний — объединение в одну компанию двух и более компаний, предлагающих одну и ту же продукцию. Преимущества: увеличение конкурентоспособности и др.;

- вертикальное слияние компаний — слияние некоторого количества компаний, одна из которых — поставщик сырья для другой. Преимущества: снижение себестоимости продукции, увеличение рентабельности производства продукции;

- родовые (параллельные) слияния компаний — объединение компаний, выпускающих взаимосвязанные товары. Например, объединение фирмы, производящей компьютеры, с фирмой, производящей комплектующие для компьютеров. Преимущества: концентрация технологического процесса производства внутри одной компании, возможность оптимизации издержек производства, увеличение рентабельности новой компании (по сравнению суммой рентабельностей компаний, участвовавших в слиянии);

- конгломератные (круговые) слияния компаний — объединение компаний, не связанных между собой какими-либо производственными или сбытовыми отношениями. Слияние такого типа — слияние фирмы одной отрасли с фирмой другой отрасли, не являющейся ни поставщиком, ни потребителем, ни конкурентом. Выгода от такого слияния не очевидна и зависит от конкретной ситуации;

- реорганизация компаний — объединение компаний, задействованных в разных сферах бизнеса. Выгода от такого слияния также зависит от конкретной ситуации.

По аналитическим подсчётам в мире ежегодно заключается около пятнадцати тысяч сделок по M&A.

Лидирующее место по суммам и объёмам сделок слияния занимает США. Очевидные причины: на сегодняшний день[когда?] экономика США, ещё недавно переживавшая едва ли не самый благоприятный период, вошла в состояние кризиса. Все свободные денежные средства грамотные люди вкладывают в бизнес.

Логично то, что инвесторы стремятся сохранить и стабилизировать непосредственный контроль за использованием своих финансов.

Оптимальным вариантом для этого служит непосредственное участие в управлении компанией. Следовательно, объединение компаний — одна из возможностей инвестора управлять своими капиталами лично.

По географическому признаку сделки слияния можно разделить на:

- локальные;

- региональные;

- национальные;

- международные;

- транснациональные (с участием в сделках транснациональных корпораций).

В зависимости от отношения управленческого персонала компаний к сделке по слиянию или поглощению компании можно выделить сделки:

- дружественные;

- враждебные.

По национальной принадлежности можно выделить сделки:

- внутренние (то есть происходящие в рамках одного государства);

- экспортные (с передачей прав контроля иностранными участниками рынка);

- импортные (с приобретением прав контроля над компанией за рубежом);

- смешанные (при участии в сделке транснациональных корпораций или компаний с активами в нескольких различных государствах).

Влияние на экономику

Ряд экономистов утверждают, что слияния и поглощения — рядовое явление рыночной экономики и что ротация собственников необходима для поддержания эффективности и предотвращения застоя. Часть управленцев считают, что слияния и поглощения «убивают» честную конкуренцию и не ведут к развитию национальной экономики, так как разрушают стабильность и уверенность в завтрашнем дне, отвлекая ресурсы на защиту от поглощений. По этому поводу существуют противоречивые мнения:

- Ли Якокка в своей книге «Карьера менеджера» осуждает слияния и поглощения, но спокойно смотрит на создание супер-концернов как на альтернативу M&A;

- Юрий Борисов в книге «Игры в „Русский M&A“» описал историю передела собственности в России и создания частных компаний-монстров после приватизации средствами слияний, поглощений и силового рейдерства, как естественный процесс[значимость факта?];

- Юрий Игнатишин в книге «Слияния и поглощения: стратегия, тактика, финансы» рассматривает сделки M&A как один из инструментов стратегии развития компании, который при правильном и проработанном использовании может дать синергетический эффект[значимость факта?].

Тактика слияний и поглощений

Оборона |

Атака |

Признаки - необходимость выживания |

Признаки - возможность использовать силу и преимущества |

Отсталость технологии Устаревание продукции Ослабление конкурентной позицииПотеря источников сырья и ресурсов Ухудшение структуры капитала Опасность враждебного поглощения |

Выгоды в положении на рынке сбыта Технологические преимущества Выход к источникам сырья Уникальность менеджмента Финансовые возможности Инвестиционная активность |

Действия |

|

Устранение избыточных мощностейСовершенствование управления Выход на новые рынки Приобретение преимуществ в технологии Контроль поставок Контроль цен Защита рынков сбыта Ограничение конкуренции и контроль цен |

Политика агрессивного роста Освобождение от активов Увеличение финансовой мощи Оптимизация структуры капитала |

Диверсификация |

|

Разделение делового риска Уменьшение циклической (сезонной) нестабильности Видоизменение деятельности |

Оборона в рамках горизонтальной интеграции предполагает устранение избыточных мощностей, избавление от непрофильных активов, что обеспечивает рост рентабельности активов. Совершенствование управления необходимо для повышения эффективности использования ресурсов, снижения доли условно-постоянных расходов. Доступ на новые сегменты и увеличение доли рынка при объединении компаний позволят обеспечить рост продаж, рентабельности продаж и получить эффект масштаба — это экономия на условно-постоянных расходах, связанная с действием операционного рычага. Отсталость технологии и устаревание продукции можно преодолеть, если объединиться с компанией, обладающей технологическими преимуществами, патентами, товарными знаками. Финансовый аспект при этом связан с управлением нематериальными активами (учет, оценка, амортизация) для обеспечения экономии на налоговых выплатах.

Пример 1. Допустим, что произошло объединение одинаковых компаний А и В. Условно-постоянные расходы по смете текущих затрат за год, предшествовавший объединению, составляли: FCА = 100 млн у. е., FCВ = 100 млн у. е., переменные VCА = 200 млн у. е., VCВ = 200 млн у. е. Управленческие расходы в результате объединения сократились на 10 млн у. е. Рост объема продаж за счет расширения доли рынка составил 120%.

Условные расчеты основных показателей приведены в табл. 2.

Таблица 2

Зачем?

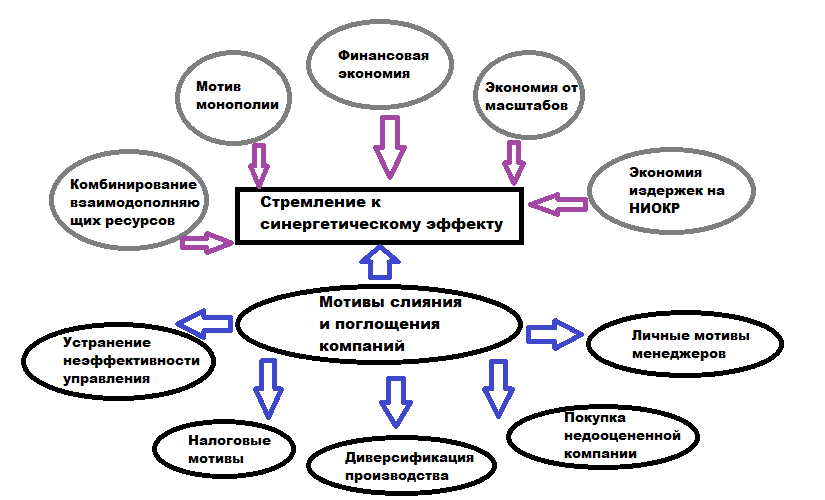

И действительно – чем руководствуются менеджеры и владельцы компаний при принятии решений о покупке, поглощении или слиянии с другой компанией? Естественно, прежде всего -стоимостью получаемой в итоге комбинации.

Какой же конкретный выигрыш дает комбинирование бизнесов (Business Combination, далее – BC)? Существуют три общепризнанных преимущества от появления BC, ради которых (не обязательно всех сразу) и образуются BC:

- Можно избавиться от дублирования части фиксированных расходов. Как минимум – в управленческом аппарате.

- Улучшенная координация последовательных процессов. Этот фактор особенно ценен в случае, когда одна компания является поставщиком или потребителем продукции другой.

- Более эффективное управление активами всей BC.

Таким образом, если руководством компаний принимается решение о покупке/слиянии/поглощении, это значит что по их мнению, в некотором предсказуемом будущем такая сделка принесет повышение стоимости объединяющихся компаний. Банально? Ну и пусть, зато правда.

Впрочем, на чувствительном к подобного рода вещам фондовом рынке цены на акции компаний частенько подскакивают от одних слухов об их покупке/продаже. И вполне естественно, что решаясь на такой шаг, менеджеры рассчитывают что суммарная стоимость BC будет выше, чем стоимость отдельных компаний до её образования.

Крупнейшие слияния и поглощения

Сделки 1990-х годов

| Место | Год | Приобретатель | Приобретённый | Стоимость транзакции, млрд. $ |

|---|---|---|---|---|

| 1 | 1999 | Vodafone Airtouch | Mannesmann | 183.0 |

| 2 | 1999 | Pfizer | Warner-Lambert | 90.0 |

| 3 | 1998 | Exxon | Mobil | 77.2 |

| 4 | 1999 | Citicorp | Travelers Group | 73.0 |

| 5 | 1999 | SBC Communications | Ameritech Corporation | 63.0 |

| 6 | 1999 | Vodafone Group | AirTouch Communications | 60.0 |

| 7 | 1998 | Bell Atlantic | GTE | 53.4 |

| 8 | 1998 | BP | Amoco | 53.0 |

| 9 | 1999 | Qwest Communications | US WEST | 48.0 |

| 10 | 1997 | Worldcom | MCI Communications | 42.0 |

Сделки с 2000 года по настоящее время.

| Место | Год | Приобретатель | Приобретённый | Стоимость транзакции, млрд. $ |

|---|---|---|---|---|

| 1 | 2000 | Слияние: America Online Inc. (AOL) | Time Warner | 164.747 |

| 2 | 2000 | Glaxo Wellcome | SmithKline Beecham | 75.961 |

| 3 | 2004 | Royal Dutch Petroleum Co. | Shell Transport & Trading Co | 74.559 |

| 4 | 2006 | AT&T Inc. | BellSouth Corporation | 72.671 |

| 5 | 2001 | Comcast Corporation | AT&T Broadband & Internet Svcs | 72.041 |

| 6 | 2004 | Sanofi-Synthelabo SA | Aventis SA | 60.243 |

| 7 | 2000 | Отделение: Nortel Networks Corporation | 59.974 | |

| 8 | 2002 | Pfizer | Pharmacia Corporation | 59.515 |

| 9 | 2004 | JP Morgan Chase & Co | Bank One Corp | 58.761 |

Сделки 2009—2012 годов

- Pfizer приобрел Wyeth за 64.5 млрд. $

- Merck приобрел Schering-Plough за 46 млрд. $

- MTN приобрел Bharti за 23 млрд. $

- PepsiCo приобрел Вимм-Билль-Данн за 3.8 млрд $

Крупнейшей сделкой с участием российской компании является слияние Вымпелком и Киевстар (стоимость последнего оценивается около 6 млрд. $). Другие крупные сделки этого года — завершение сделки по получению контроля в «РуссНефть» (оценочно 3.1 млрд. $) и приобретение миноритарной доли в «НОВАТЭК» (оценочно 2 млрд. $).

Сделки Pfizer и Merck перевалили в сумме за 100 млрд. $, поскольку рынок лекарств наименее пострадал из-за финансового кризиса и сумел сохранить стабильные денежные потоки.

Сделка 2013 года

В 2013 году фирма Microsoft приобрела подразделение фирмы Nokia, занимающееся мобильными устройствами (Devices and Services), за 7,17 миллиарда долларов (5,44 миллиарда евро — 3,79 миллиарда за саму компанию и 1,65 за патентное портфолио). Microsoft заплатила за Nokia и её патенты меньше, чем заплатила в 2011 году за Skype (8,5 миллиарда долларов).

Сделки российского рынка слияний и поглощений в 2015 году

Рост рынка в рублевом выражении был еще сильнее. Суммарная стоимость сделок составила 2,9 трлн. руб., что на 62% больше, чем в 2014 году (1,79 трлн. руб.). Однако в значительной степени на это повлияли инфляция и падение курса рубля к доллару. За год снижение курса рубля составило около 30%.

Кроме того, более чем на четверть объем российского рынка M&A в 2015 году был сформирован за счет всего двух крупнейших сделок: покупки группы компаний «Стройгазконсалтинг» Газпромбанком и UCP оценочно за $7 млрд. и консолидации структурами Саида Керимова контрольного пакета компании Polyus Gold за $5,29 млрд. За вычетом этих сделок объем рынка был бы на 25% ниже прошлогоднего.

При этом количество транзакций в 2015 году существенно снизилось. За год было отмечено 452 сделки с участием российских компаний. Это на 10,7% меньше, чем в прошлом году (506 транзакций), и самый низкий показатель за последние шесть лет.

Средняя стоимость сделки (за вычетом крупнейших от $1 млрд.) в 2015 году была на 8,3% ниже, чем в 2014 году, — $52,7 млн. против $57,5 млн. соответственно.

| Отрасль | Объект сделки | Продавцы | Покупатели | Пакет |

Стоим.,

$ млн. |

Формат | Дата | |

| 1 | Строит. | Группа компаний «Стройгазконсалтинг» | Руслан Байсаров, Зияд Манасир | АО «Газпромбанк», United Capital Partners (по 50%) | 100% | 7000,0* | Внутренняя | апр.15 |

| 2 | Добыча | Polyus Gold International | Структуры Гавриила Юшваева, Олега Мкртчана, миноритарии | Sacturino Ltd (Саид Керимов) | 58,79% | 5291,1 | Внутренняя | ноя.15 |

| 3 | Трансп. | ОАО «Усть-Луга Ойл» | Группа Gunvor (Торбьёрн Торнквист) | Структуры Андрея Бокарева | По 74% | 2467,0* | Внутренняя | июл.15 |

| 4 | ТЭК | E.On E&P Norge AS (Норвегия) | E.On SE | DEA Deutsche Erdoel AG (холдинг LetterOne) | 100% | 1600,0 | In-out | окт.15 |

| 5 | ТЭК | Wintershall Erdgas Handelshaus Zug AG, Wintershall Erdgas Handelshaus GmbH, WINGAS GmbH, Wintershall Noordzee (Германия) | Wintershall Holding GmbH (BASF SE) | ПАО «Газпром»

(обмен активами) |

По 50% | 1584,4* | In-out | сен.15 |

| 6 | ТЭК | ОАО «ЛУКОЙЛ» | Частные акционеры | Lukoil Investments Cyprus Ltd. | 4,93%** | 1548,9* | Внутренняя | сен.15 |

| 7 | IT | Avito AB (владеет сайтом Avito.ru) | Kinnevik AB, Northzone AB, Accel Partners | Холдинг Naspers (ЮАР) | 50,5% | 1200,0 | Out-in | окт.15 |

| 8 | ТЭК | Caspian Investment Resources Ltd (Казахстан) | ОАО «ЛУКОЙЛ» | Sinopec (Китай) | 50% | 1087,0 | Out-in | июн.15 |

| 9 | ТЭК | ОАО АНК «Башнефть» | ОАО «АФК «Система» | Росимущество | 81,6% | 1082,5* | Внутренняя | апр.15 |

| 10 | Машин. | Sulzer AG (Швейцария) | Миноритарные акционеры | Группа «Ренова» | 29,5%*** | 1012,0 | In-out | окт.15 |

Влияние на экономику

Ряд экономистов утверждают, что слияния и поглощения — рядовое явление рыночной экономики и что ротация собственников необходима для поддержания эффективности и предотвращения застоя. Часть управленцев считают, что слияния и поглощения «убивают» честную конкуренцию и не ведут к развитию национальной экономики, так как разрушают стабильность и уверенность в завтрашнем дне, отвлекая ресурсы на защиту от поглощений. По этому поводу существуют противоречивые мнения:

- Ли Якокка в своей книге «Карьера менеджера» осуждает слияния и поглощения, но спокойно смотрит на создание супер-концернов как на альтернативу M&A;

- Юрий Борисов в книге «Игры в „Русский M&A“» описал историю передела собственности в России и создания частных компаний-монстров после приватизации средствами слияний, поглощений и силового рейдерства, как естественный процесс[значимость факта?];

- Юрий Игнатишин в книге «Слияния и поглощения: стратегия, тактика, финансы» рассматривает сделки M&A как один из инструментов стратегии развития компании, который при правильном и проработанном использовании может дать синергетический эффект[значимость факта?].

Дружественные и недружественные сделки M&A

В мировой экономической практике принято разделять дружественные и недружественные поглощения. На Западе, прежде всего в Европе и США, под недружественным присоединением подразумевается скупка контрольного пакета акций, осуществляемая против воли владельцев компании. Причина, по которой такое бывает возможно – низкая эффективность менеджмента, недальновидность основных акционеров, а то и просто тайный экономический сговор некоторых лиц (топ-менеджеров, акционеров и т.д.). Упомянутое выше поглощение PeopleSoft вряд ли можно назвать дружественным, так как привело к сокращению половины персонала компании.

Российское законодательство вообще не содержит понятия «поглощение компании» — в нем имеются только слияние и присоединение. Поэтому недружественное поглощение имеет более размытый смысл – начиная от банальной скупки контрольного пакета акций и заканчивая криминальными схемами рейдерских захватов. На деле же между поглощением и рейдерством имеется достаточно чёткая граница, проводимая положениями УК РФ. Всё, что не подпадает под его действие, хотя бы и проводимое в самой активной форме – поглощение.

Но если деятельность лиц, стремящихся установить контроль над сторонней компанией, выходит за рамки закона, то это однозначно расценивается как рейдерство. При этом в ход могут пускаться самые криминальные методы – начиная от угроз, мошеннических схем, и заканчивая принуждением к совершению сделки с применением насилия.

Какие есть возможности защититься от недружественного поглощения, если судебный вариант не работает? В этом случае компания может увеличить свою стоимость либо покупкой чужих активов, либо произвести выпуск облигаций, которые тоже нужно будет выкупить. Если понятно, что поглотителя больше всего интересует определенный актив компании, то его можно продать в чужие руки — хотя тут немалый риск ухудшить свою рентабельность. Другой вариант — это осуществить обратный выкуп своих акций по более высокой цене, чем предлагает конкурент. Наконец, можно попробовать внести в устав неудобные конкуренту условия, касающиеся совета директоров.

Дружественные слияния отличаются от недружественных тем, что происходят по доброй воле обеих компаний. Конкретные формы дружественных объединений компаний могут быть самыми разными, реализуемыми при помощи действующих нормативно-правовых механизмов. Основной принцип дружественной сделки M&A – взаимное согласие. Действуя по принципам консенсуса, одна из фирм приобретает другую — поэтому в качестве понятия-синонима для дружественного объединения компаний часто используют термин «покупка бизнеса». Уоррен Баффет подчеркивает, что предпочитает в своей деятельности дружественное поглощение — как в качестве инвестора, так и инициатора таких сделок.

Самостоятельная проверка водомера

Чтобы убедиться в исправности устройства, потребителю необходимо:

- подготовить контрольные ёмкости, объёмом 5, 10, 20 или 40 литров;

- записать начальные показания на индикаторе устройства;

- наполнить контрольную ёмкость;

- переписать данные на табло;

- вычесть от текущего результата предыдущий и сверить полученную разницу с объёмом контрольной ёмкости.

Если наблюдаются существенные отклонения, необходимо заменить прибор учёта.

Чтобы исключить неприятности с поставщиком ресурсов или управляющей компанией, владельцу жилья необходимо правильно снимать показания и заполнять квитанцию, своевременно передавать данные поставщику ресурсов и оплачивать потреблённую воду.

Что такое поглощение простыми словами

Поглощение — это операция покупки одной компании другой. После поглощения одна компания будет управлять другой. При этом достаточно приобрести более 30% акций. То есть не менее 30% от уставного капитала, чтобы считаться главным владельцем.

После совершения операции поглощения, контроль над активами переходит новому владельцу. При этом юридически компания продолжает самостоятельную деятельность. По факту меняется её владелец.

При этом возможна покупка падающего бизнеса, так и растущего. В мире на момент 2020 г. существуют крупнейшие компании Apple, Microsoft, Google. На их счетах свободных денег более 100 млрд долларов. Поэтому каждая из них при желании может выкупить какой-нибудь крупный бизнес.

Что если покупаемая компания против? Возможны случаи, когда компания присоединяется принудительно. Такой вариант развития событий называют «враждебное присоединение».

Примеры крупных поглощений:

- 2011 г. Microsoft покупает Skype. Сумма сделки 8,5 миллиарда долларов;

- 2013 г. Microsoft покупает Nokia (крупную компанию мобильных). Сумма сделки с учётом затрат на патенты 7,17 млрд долларов;

- Увеличение базы клиентов;

- Уроки управления менеджмента главной компании;

- Оптимизация процессов в покупаемой компании;

- Могут быть не все довольны такой сделкой, поэтому возможны корпоративные конфликты;

- Чаще всего компания продаётся дороже рыночной цены;

- За счёт оптимизации бизнес-процессов могут пострадать конечные клиенты компании;

- Риски потери квалифицированных кадров в следствии реструктуризации бизнеса;

Два вида поглощения:

- Дружественные. Есть согласие обеих сторон;

- Агрессивные. Поглощаемая компания выступает против;

Об этом курсе

Недавно просмотрено: 5,896

В этом курсе вы сможете получить знания и навыки инвестиционного анализа в компании и выбора проектов, способных увеличить стоимость бизнеса. Мы рассмотрим оценку проектов, нацеленных на органический рост компании изнутри, и проектов ее роста через стратегические приобретения бизнесов (сделки M&A). Курс входит в специализацию “Корпоративные финансы и стоимость компании”, включающую 5 связанных курсов и заключительный прикладной проект “Мастерство создания стоимости компании”.

Команда преподавателей курса, включающая представителей академической среды и бизнеса, поможет вам разобраться со сложностями оценки эффективности инвестиционных проектов, которая необходима для принятия решения о стратегии дальнейшего развития бизнеса – идти ли компании по пути расширения текущих производственных мощностей или принять активное участие в консолидации отрасли через приобретения или слияния с конкурентами.

Разделы первой части данного курса посвящены анализу проектов, направленных на органический рост, и помогут вам лучше понять критерии распределения инвестиционного бюджета между несколькими вариантами расширения производства. В разделах второй части курса вы сможете узнать об эффективности сделок слияний и приобретений (M&A), принципах расчета синергетического эффекта от приобретения компании, а также последовательно пройти через все этапы сделки M&A.

После успешного завершения курса вы сможете рассчитать экономическую эффективность инвестиционного проекта, учесть в финансовой модели возможности синергии от сделки M&A, сравнить альтернативные инвестиционные проекты и выбрать наиболее оптимальный с точки зрения различных инвестиционных критериев.

Представленный в курсе набор практических знаний эквивалентен нескольким годам работы в данной отрасли и позволит вам существенно нарастить багаж знаний, необходимых при трудоустройстве на работу, связанную с анализом инвестиционных проектов, включая сопровождение сделок M&A.

Для прохождения курса вам понадобятся базовые знания в области корпоративных финансов, которые можно получить в 1 и 2 курсе специализации.

Появились технические трудности? Обращайтесь на адрес: coursera@hse.ru

Сертификат, ссылками на который можно делиться с другими людьми

Сертификат, ссылками на который можно делиться с другими людьми

Получите сертификат по завершении

100% онлайн

100% онлайн

Начните сейчас и учитесь по собственному графику.

Специализация

Курс 3 из 6 в программе

Специализация Корпоративные финансы и стоимость компании

Гибкие сроки

Гибкие сроки

Назначьте сроки сдачи в соответствии со своим графиком.

Часов на завершение

Прибл. 15 часов на выполнение

Доступные языки

Русский

Субтитры: Русский

Влияние на экономику

Ряд экономистов утверждают, что слияния и поглощения — рядовое явление рыночной экономики и что ротация собственников необходима для поддержания эффективности и предотвращения застоя. Часть управленцев считают, что слияния и поглощения «убивают» честную конкуренцию и не ведут к развитию национальной экономики, так как разрушают стабильность и уверенность в завтрашнем дне, отвлекая ресурсы на защиту от поглощений. По этому поводу существуют противоречивые мнения:

- Ли Якокка в своей книге «Карьера менеджера» осуждает слияния и поглощения, но спокойно смотрит на создание супер-концернов как на альтернативу M&A;

- Юрий Борисов в книге «Игры в „Русский M&A“» описал историю передела собственности в России и создания частных компаний-монстров после приватизации средствами слияний, поглощений и силового рейдерства, как естественный процесс[значимость факта?];

- Юрий Игнатишин в книге «Слияния и поглощения: стратегия, тактика, финансы» рассматривает сделки M&A как один из инструментов стратегии развития компании, который при правильном и проработанном использовании может дать синергетический эффект[значимость факта?].

Что еще в мире финансов?

Аналитика

Акции Playboy опять выведут на биржу, но через «черный ход»

Выручка Tesla в третьем квартале превзошла прогнозы экспертов

В список самых дорогих брендов мира попала Tesla и еще 4 IT-компании

ЦБ РФ намерен проверить компанию Тинькова

Блоги

Рухнет ли рынок в случае прихода Байдена к власти

В ожидании второго пакета помощи экономике

Евро и Лагард: что ждет валюту

TRY/USD: перспективы инструмента

Profit Place: я бы поднял курс доллара выше 72 рублей

Александр Герчик запустил брокера Gerchik & Co

Видео с Алгоритмуса-2015: выступления экспертов + неформальное общение

Виктор Геращенко об Эльвире Набиуллиной: ты пришла в чужую организацию

Что такое слияние простыми словами

Слияния — это объединение двух компаний в одну. Происходит консолидация финансов, активов и долгов. Чаще всего слияние происходит двух конкурирующих бизнесов. В некоторых случаях могут сливаться три в одну.

При этом акции могут перестать существовать по отдельности или же одна компания вольётся в другую. Держатели той, которая больше не будет торговаться получат доли в какой-то пропорции.

Три вида слияния:

- Полное слияние форм. Появление новой компании, при этом предыдущие перестают существовать по отдельности;

- Слияние активов. Передача прав новому юридическому лицу, но бизнесы продолжают работу;

- Присоединение. Одна компания присоединяет другую. При этом другая уже не имеет названия, поскольку полностью входит в присоединившую её;

Цели слияния:

- Снижение затрат на закупки и издержки;

- Увеличение активов;

- Снижение конкуренции;

- Альтернатива банкротству;

По времени слияние двух компаний занимает от 3 до 12 месяцев. За это время нужно решить юридические вопросы, разобраться к кредиторами и т.д.

Примечание

Есть ещё схожее понятие «консолидация». Это объединения мелких хозяйственных субъектов в одно предприятие.