Пример заполнения строки 1110 “Нематериальные активы”

Приведем пример того, как заполняется строка 1110 “Нематериальные активы” Бухгалтерского баланса. Предположим, что некое ООО отражает вложения в НМА обособленно, по отдельной самостоятельно введенной в баланс строке раздела I. Если компания получает незначительные показатели вложений, отражение производится по строке 1190.

Значения по сч. 04 и сч. 05 в бухучете данного ООО (в рублях):

| Показатель | На 31 декабря 2014 года |

| 1 | 2 |

| 1. По Дт сч. 04 | 1 970 500 |

| 2. По Кт сч. 05 | 297 522 |

Фрагмент баланса за предшествующий (2013) год:

| Пояснения | Наименование показателя | Код | На 31.12.2013 | На 31.12.2012 | На 31.12.2011 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.1 | |||||

| 1.2 | Нематериальные активы | 999 | 1544 | 1422 | 759 |

| 1.3 |

Переоценка нематериальных активов предприятием не осуществляется.

Решение. Показатели по строке 1110 будут следующими:

- 1 970 500 – 297 522 = 1 672 978 рублей – на 31.12.2014,

- 1544 т.р. – на 31.12.2013,

- 1422 т.р. – на 31.12.2012.

В Бухгалтерском балансе заполненная строка 1110 будет выглядеть следующим образом:

| Пояснения | Наименование показателя | Код | На 31.12.2014 | На 31.12.2013 | На 31.12.2012 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| АКТИВ | |||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| 1.1 | |||||

| 1.2 | Нематериальные активы | 1110 | 1672 | 1544 | 1422 |

| 1.3 |

Амортизация нематериальных активов: способы, расчет сумм, отражение в бухгалтерском учете

Суммы амортизационных отчислений по объектам НМА предприятие вправе отразить в бухгалтерском учете одним из 2 способов на выбор:

- Путем уменьшения первоначальной стоимости нематериального актива.

- Путем накопления сумм отчислений на обособленном счете.

Амортизировать нематериальные активы также можно по-разному. Однако, выбирать способ проведения амортизации следует не произвольно, а основываясь на ожиданиях будущих экономических выгод от эксплуатации рассматриваемого НМА (в том числе выручки в случае реализации актива). Так, если расчет ожидаемых поступлений от применения в ходе деятельности объекта НМА нельзя назвать надежным, величина амортизационных сумм по НМА нужно рассчитывать линейным способом. Всего известно 3 способа расчета ежемесячных амортизационных отчислений в случае с нематериальными активами:

| Способ амортизации НМА | Суть метода расчета амортизационных отчислений |

| Линейный способ | Расчет на основании текущей рыночной стоимости НМА (если речь идет о его переоценке) или фактической первоначальной его стоимости, равномерно на протяжении всего времени полезного использования объекта. |

| Способ списания стоимости пропорционально объему продукции (работ, услуг) | Вычисление на базе натурального показателя объема продукции (работ) за месяц и соотношения первоначальной стоимости НМА и ожидаемого объема продукции (работ) за полный срок полезного использования данного НМА. |

| Способ уменьшаемого остатка | По формуле: (3) |

Классификация оборотных активов

ОА организации классифицируются по различным критериям. По виду финансирования выделяют:

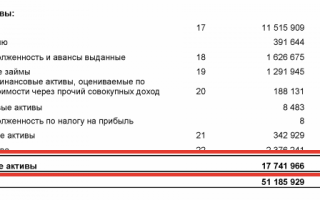

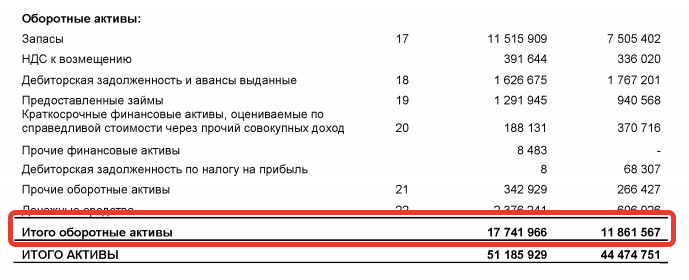

Валовые ОА – это общее количество имущества предприятия, образованного за счет собственных финансов компании и привлеченных денег. Т.е. в балансе компании это строка «Итого оборотные активы».

Чистые оборотные активы (ЧОА) – это оборотные средства, образованные за счет финансов предприятия и займов с длительным сроком погашения (долгосрочных). Их размер вычисляется по формуле:

ЧОА=ОА-КЗ, где

ОА — данные из отчетности в графе «Итого»

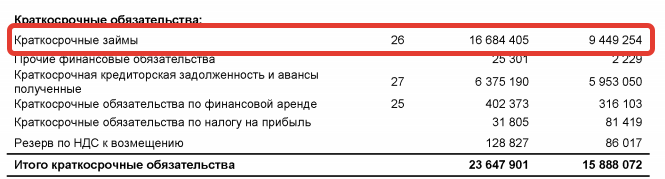

КЗ – краткосрочные займы, направленные на покупку ОА

ЧОА = 17 741 966 — 16 684 405 = 1 057 561 – ПАО «Селигдар» за 2018 г.

ЧОА = 11 861 567 — 9 449 254 = 2 412 313 – ПАО «Селигдар» за 2017 г.

Уменьшение чистых оборотных средств за анализируемый период обычно означает снижение финансовой устойчивости предприятия. То есть, если в 2017 г. компания могла за счет текущих активов погасить более 2,4 млрд. краткосрочных обязательств, то в 2018 г. только 1 млрд. Одновременно с этим наблюдается увеличение краткосрочных займов более, чем на 6 млрд. руб. Это значит, что ПАО «Селигдар» стала более зависимой от полученных займов.

Собственные оборотные активы (СОА) – это та часть активов компании, которая образована только за счет финансов организации. Они рассчитываются по одной из двух формул:

СОА=ЧОА-ДЗ, или

СОА=ОА-КЗ-ДЗ, где

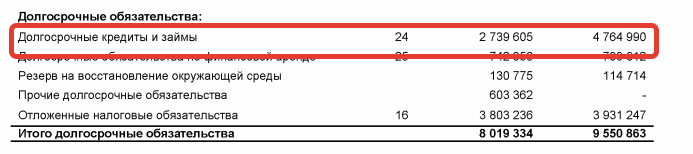

ДЗ – долгосрочные займы, направленные на приобретение ОА.

СОА = 1 057 561 — 2 739 605 = -1 682 044 (за 2018 г.)

СОА = 2 412 313 — 4 764 990 = -2 352 677 (за 2017 г.)

Отрицательный показатель собственных оборотных активов характеризует финансовое состояние компании с негативной стороны. Это значит, что у фирмы не хватает собственного капитала, и она функционирует за счет заемных денег. Для нормальной работы необходимо, чтобы собственные оборотные средства были не только больше нуля, но и превышали стоимость запасов (число в графе «Запасы»). На конец 2018 года они составляли более 11.5 млрд. рублей.

Пассивы компании

Это правая сторона баланса компании. В противоположность активам, эта категория подразумевает все обязательства взятые на себя предприятием.

Иначе пассивы ещё называют источником формирования активов предприятия. Для того чтобы это наглядно проиллюстрировать, давайте рассмотрим простой пример. Предположим, что предприятие взяло в кредит, на своё развитие, сто миллионов рублей. Бухгалтер записал в графе «пассивы» – обязательство перед банком, по выплате взятого кредита. После этого денежные средства были направлены в оборот предприятия (на закупку сырья, расширение парка оборудования и т.п.) и бухгалтер записал купленное сырьё и оборудование в активы предприятия. Так пассивы стали источником активов.

Все пассивы можно подразделить на:

- Текущие пассивы;

- Долгосрочные долги;

- Долгосрочные обязательства.

Текущими пассивами называют такие обязательства, которые должны быть погашены в следующем году.

Долгосрочные долги – это обязательства, срок погашения которых превышает один год. К ним относят обязательства компании по выпущенным ей долгосрочным облигациям, а также, например, по возврату взятой в сторонней финансовой организации долгосрочной ссуды.

К долгосрочным обязательствам относят то, что компания должна будет заплатить правительству (в виде отложенных налогов), своим сотрудникам и арендодателям (если используется арендованное имущество).

Помимо этого все пассивы компании можно подразделить на:

- Мнимые обязательства;

- Скрытые обязательства.

Мнимыми считаются такие обязательства, которые хотя и отображаются в бухгалтерском учёте, но по факту, задолженности по ним уже нет. То есть, они не ведут к оттоку активов компании. Наличие таких обязательств, как правило, связано с тем, что факт их погашения не был вовремя отображен в балансе компании. Их учёт приводит к завышению величины пассивов, а, следовательно, к занижению величины чистых активов предприятия.

Скрытыми называют такие обязательства компании, которые, напротив, по каким либо причинам не были отражены в бухгалтерском учёте компании, несмотря на факт своего существования. Учёт таких обязательств может привести к занижению величины пассивов и завышению величины чистых активов предприятия.

Анализ рынка , Словарь трейдера

Учет внеоборотных активов

В целях бухгалтерского учета ВА отражаются отдельно по каждой позиции. Имущество принимается на баланс по первоначальной стоимости, которая включает в себя:

- цену объекта

- расходы по транспортировке

- затраты на доведение объекта до рабочего состояния

Перед тем, как принять данные активы к учету, все затраты на их приобретение формируются на счете «вложения во внеоборотные активы», после чего расходы суммируются и получается первоначальная стоимость объекта. Эта стоимость и отражается в учете.

Например, предприятие купило токарный станок за 39 000 рублей. Расходы по доставке и монтажу составили 11 000. На баланс будет принят станок с первоначальной стоимостью 50 000 (39 000 + 11 000).

В отчетности отражается остаточная стоимость ВА. То есть из первоначальной совокупной стоимости вычитается амортизация, которая в свою очередь включается в себестоимость изготовленной продукции.

Каждое предприятие обязано проводить инвентаризацию имущества, незавершенного производства и ВА ежегодно. Данная норма содержится в приказе Минфина № 34н от 29.07.98г.

· степень риска вложений капитала в нематериальные активы.

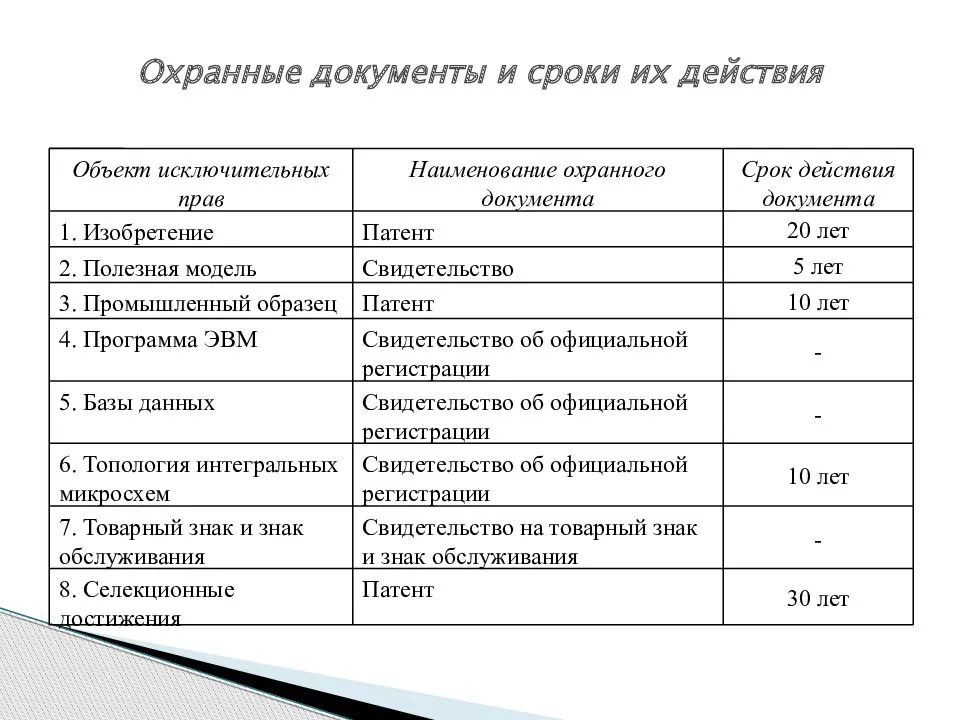

По степени правовой защищенности выделяют нематериальные активы, защищенные патентами, лицензиями и авторскими правами и без соответствующей защиты.

Схема порционной разделки куриной тушки

Классическая технология, которая позволяет получить два комплекта полуфабрикатов:

- Грудка, крылья, окорочка (голени с бедрами), суповой набор.

- Грудка, две четверти, суповой набор.

В обоих случаях тушка разделяется на 8 или 10 частей (за счет рассекания грудки на 2 куска). Удобнее всего пользоваться острым ножом и кулинарными ножницами.

Тушку, уложенную грудкой вверх, отделяют от окорочков, рассекая сустав по линии соединения с туловищем. Как и при первом методе, окорочок отводят в сторону, пока хрящ не выскочит из суставной сумки, затем курицу переворачивают и проводят надрез по периметру бедрышка. Голень отсекают от бедра, ориентируясь на жировую полоску, разделяющую эти две части.

Остается отрезать крылья вдоль сустава, соединяющего конечность с туловищем, и отделить мякоть грудки. Для последней манипуляции удобны ножницы. От тушки, уложенной на бочок, с обеих сторон отсекают филе по жировой полоске между спинкой и грудкой, после чего удалить кость грудины.

Выход продукта. Правильная разделка курицы на порции после всех операций дает 8 симметричных кусков – по 2 мякоти грудки, бедра, голени, крылья. Спинка считается отходом.

Другая методика позволяет получить 8 порций равного размера – 2 бедра, 2 голени, 2 верхних половинки грудки с крыльями, 2 нижних половины грудки.

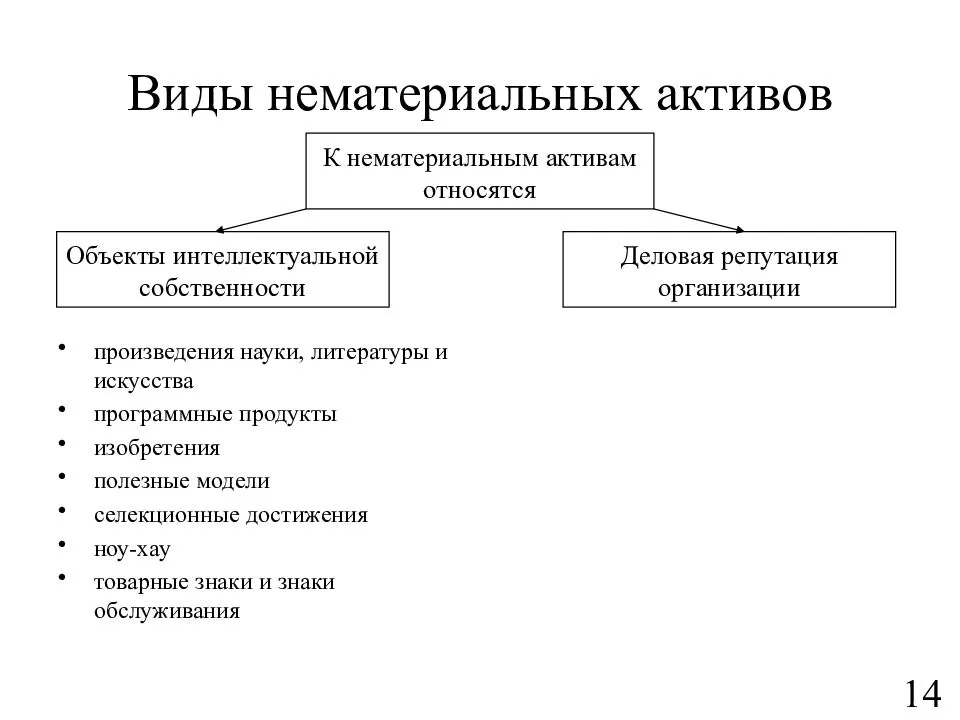

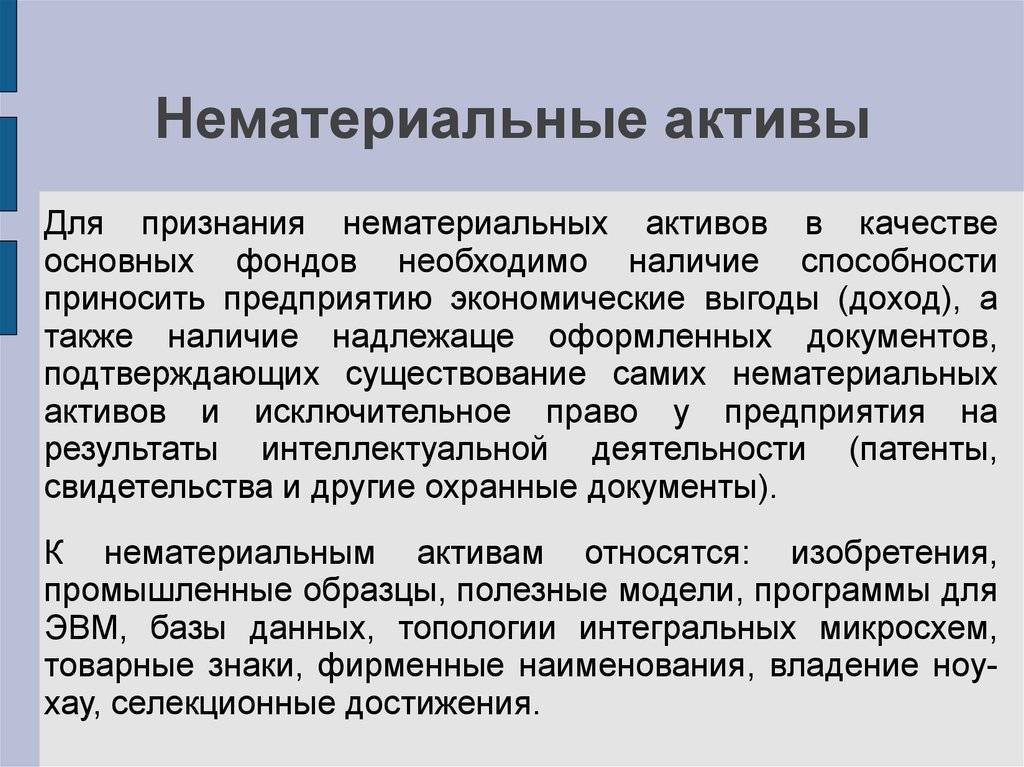

Нематериальные активы в балансе предприятия: понятие, виды

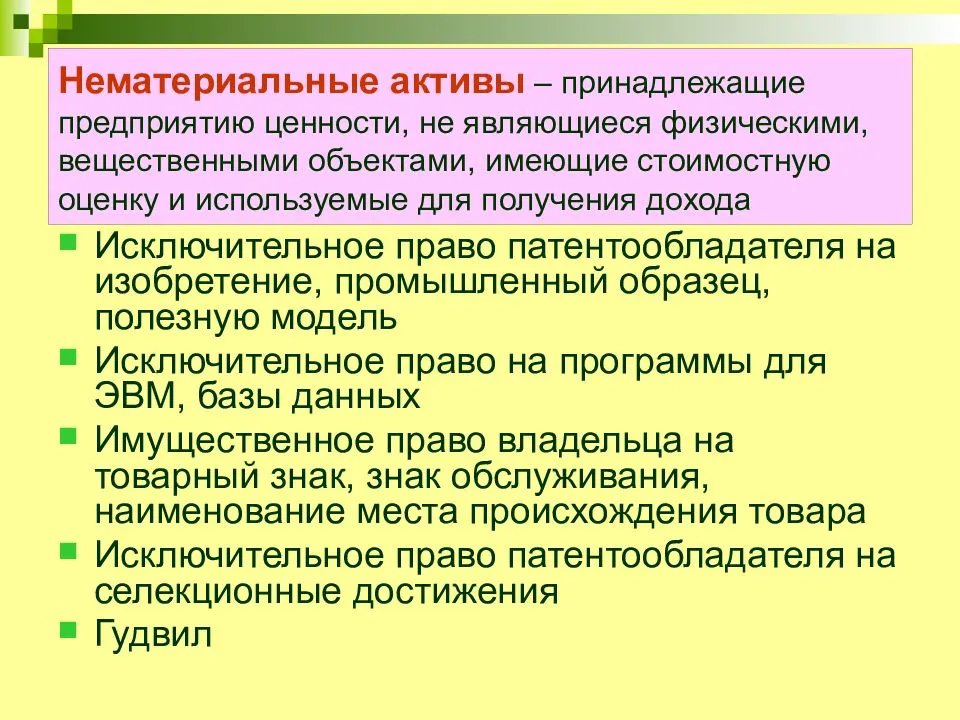

Под нематериальными активами понимаются объекты интеллектуальной собственности, отвечающие условиям признания, а также возникающая при покупке компании или ее части как имущественного комплекса положительная деловая репутация.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Объект может быть принят к бухгалтерскому учету в качестве нематериального актива только в том случае, если он отвечает всем перечисленным ниже условиям:

- Отсутствие у ценности материально-вещественной формы.

- Возможность достоверного определения первоначальной стоимости рассматриваемого объекта.

- Отсутствие у владельцев намерений продавать данный объект в ближайшее время (1 год) или в течение обычного операционного цикла в случае, если таковой превышает 1 год.

- Предназначение объекта для эксплуатации в течение длительного срока (таковым признается срок полезного использования более 1 года или дольше одного обычного операционного цикла продолжительностью более 1 года).

- Возможность отделения (идентификации) ценности от иных активов или выделения ее среди прочего имущества.

- Осуществление со стороны компании контроля над данной ценностью ( подразумевается наличие у владельца охранных и прочих документов, которые доказывали бы, во-первых, существование ценности и, во-вторых, права данной фирмы на нее).

- Способность ценности приносить владельцу экономические выгоды в будущем (условие выполнимо в случае, когда имущество предназначено для управленческих нужд предприятия, для эксплуатации в процессе изготовления продукции, оказания услуг или выполнения работ).

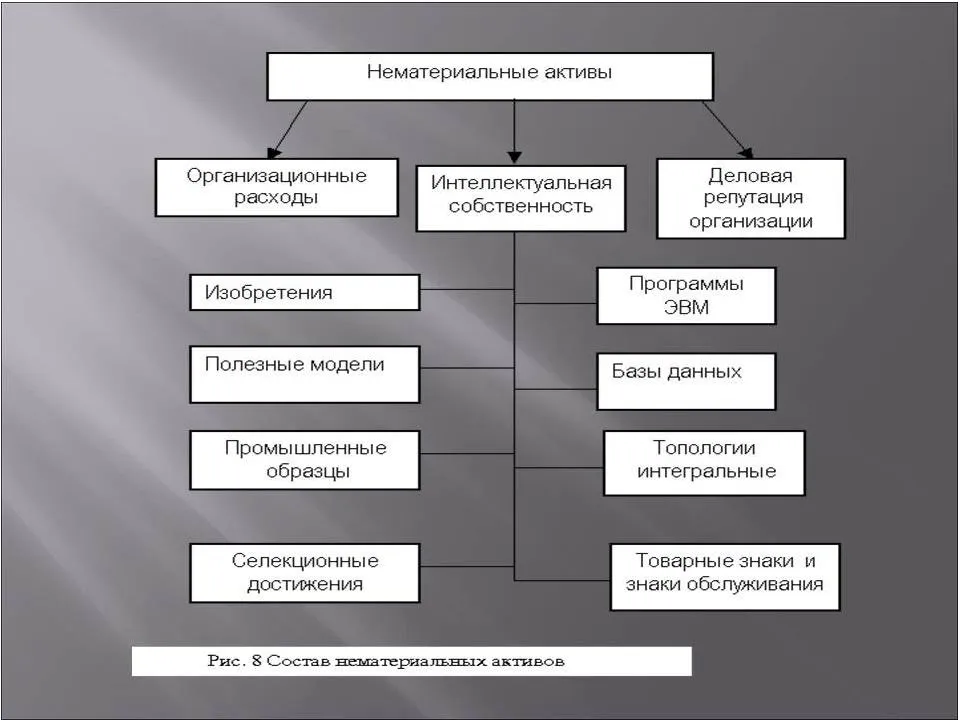

Предприятия могут отнести к категории нематериальных активов следующие ценности:

- знаки обслуживания, товарный знак;

- произведения искусства, результаты научных исследований, литературные произведения;

- положительная деловая репутация (возникновение которой обусловлено покупкой компании (или ее части) как имущественного комплекса);

- секреты производства (ноу-хау);

- базы данных, ПО для ЭВМ;

- результаты селекционных работ;

- объекты смежных прав (фонограммы, исполнения и др.);

- изобретения;

- полезные модели;

- другие средства индивидуализации и охраняемые результаты интеллектуальной собственности, перечень которых приведен в тексте п. 1 ст. 1225 ГК РФ.

Также к нематериальным активам нельзя отнести следующие объекты, которые могут показаться таковыми:

- организационные издержки, имеющие отношение к образованию компании;

- материальные носители, в которых выражены результаты интеллектуальной деятельности (например, литературное произведение считается НМА, а книга – нет).

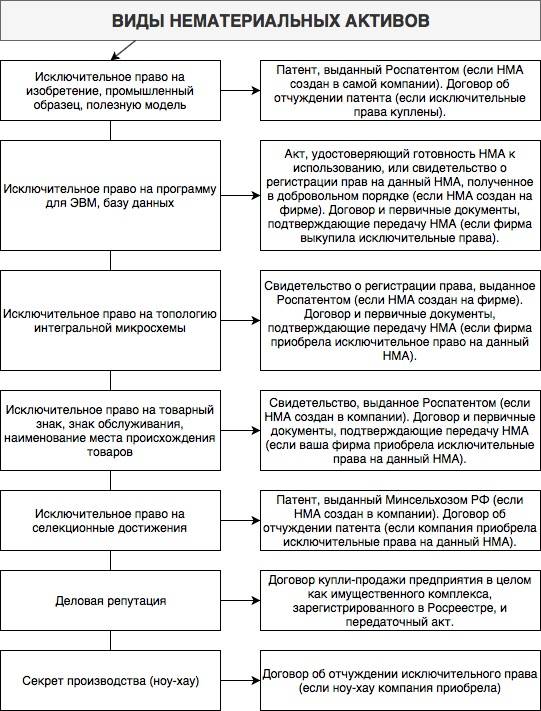

О том, какие документы подтверждают наличие у компании прав на владение и использование нематериального актива, расскажет приведенная ниже схема:

Классификация активов

Основные активы имеют свою классификацию. Для удобства сгруппируем данные в виде таблицы:

№ п/п

Классификационный признак

Наименование

Сущность

Пример

1

По скорости оборачиваемости АП

Внеоборотные

Совокупная ценность имущественных ресурсов организации, которые неоднократно участвуют в этапах хозяйственной жизни компании. Срок использования — более одного года.

Основные средства (здания, транспорт, станки, объекты лизинга).

Оборотные

Имущественные ценности предприятия, которые обеспечивают хозяйственные и производственные процессы предприятия. Срок использования — до одного года.

Материальные запасы и сырье, топливо и ГСМ, товары, дебиторская задолженность и деньги.

2

По степени ликвидности

Абсолютно ликвидные

Имущество организации, представляющее собой готовое средство для осуществления платежей и расчетов. Не требуют реализации.

Деньги наличные, в валюте, электронные.

Высоколиквидные

Объекты, которые можно реализовать в кратчайшие сроки (до одного календарного месяца), причем без ощутимых финансовых потерь.

Дебиторская задолженность, финвложения краткосрочные.

Среднеликвидные

Имущественные ресурсы компании, предназначенные для реализации в срок от одного до шести месяцев без финансовых затрат и потерь.

Дебиторка, запасы готового товара (произведенной продукции), предназначенного для реализации.

Слаболиквидные

Ценности и собственность предприятия, которая может быть реализована по рыночной цене без значительных затрат (потерь). Срок реализации таких объектов велик (от полугода до 12 месяцев).

Основные средства, запасы сырья и материалов, НМА, долгосрочные финвложения.

Неликвидные

Вид АП, которые не могут быть реализованы как самостоятельные объекты, а только в группе или совокупности с другими АП.

Безнадежная дебиторка, расходы будущих периодов.

3

По праву собственности

Собственные

Объекты имущественных и финансовых ресурсов и ценностей, которые принадлежат исключительно экономическому субъекту.

АП, приобретенные за счет собственных средств.

Арендованные

Имущество и денежные средства, полученные по договорам аренды, лизинга или займа.

Арендованные или заемные объекты.

Полученные безвозмездно

Ресурсы, переданные в собственность предприятия на безвозмездной основе.

Вклады, пожертвования, целевое финансирование на безвозмездной основе.

4

По привлечению средств заемщиков

Инвестиционные

Инвестиционный актив — это имущественные ценности, приобретенные за счет средств, полученных по кредитным, заемным и ссудным договорам.

Например, оборудование, приобретенное в кредит.

5

По использованию финансовых инструментов

Базовые

Базовый актив — это объект, на котором основывается производный финансовый инструмент

Цена такого АП является основой для расчетов по исполнению срочного договора.

Ценные бумаги, товары, валюта.

По степени важности

Основные

Объекты, без которых осуществление хоздеятельности компании затруднительно или невозможно.

Здания, транспорт, оборудование, сырье.

Прочие

Прочие активы — это имущественные ресурсы, которые не играют ключевой роли в деятельности предприятия.

Расходы будущих периодов, законсервированное оборудование, станки, готовые к установке, и прочее.

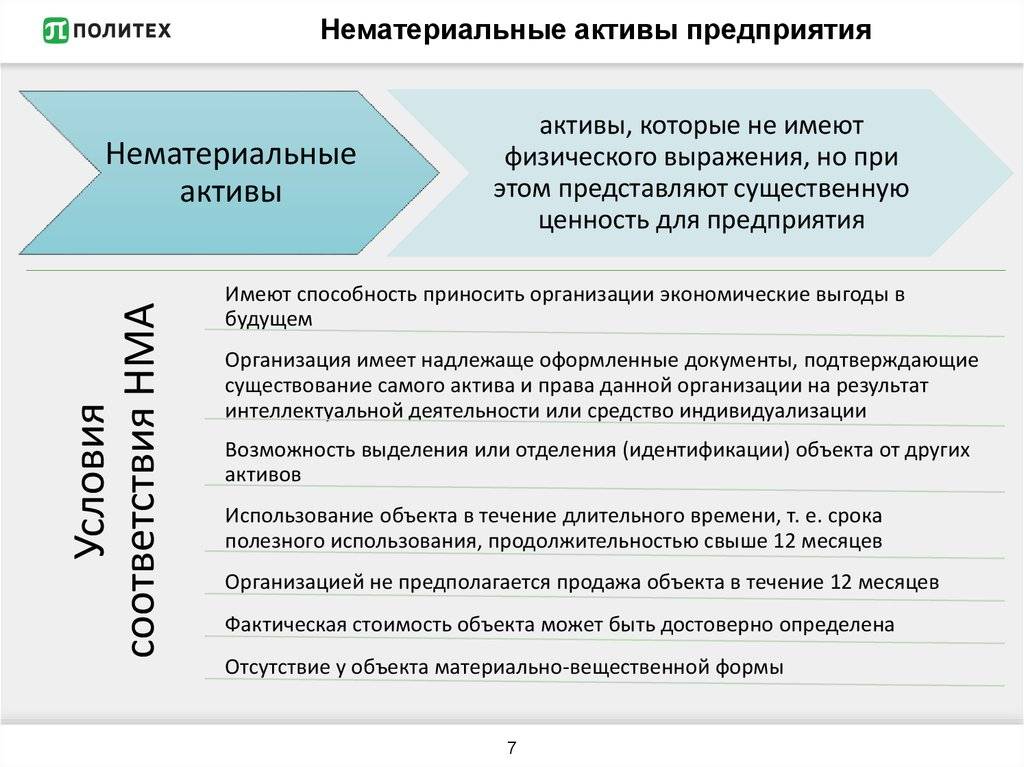

Что такое нематериальные активы

Нематериальные активы – это те объекты, которые не обладают материально-вещественным воплощением, но при этом приносят прибыль и используются в производстве более одного календарного года.

В общем виде НМА обычно сводятся к авторским правам, правам на патенты, ноу-хау, селекционные достижения, деловой репутации и прочим подобным активам. Иными словами, нематериальные активы – это объекты интеллектуальной собственности, непосредственно используемые в производстве, но не являющиеся материальным предметом, который, грубо говоря, «можно потрогать».

Отсутствие материальной формы – это ключевое отличие НМА от основных средств. В остальном, с точки зрения использования и учёта, эти категории активов довольно схожи: они могут быть оприходованы через покупку, самостоятельное создание или внесение в УК от учредителя; они амортизируются, используются более 12 месяцев и не предназначаются исключительно для перепродажи.

В бухгалтерском балансе они также отображаются по-разному. Есть строка баланса «Основные средства», есть строка «Нематериальные активы». Что касается текущего бухгалтерского учёта, то проводки, связанные с НМА, проводятся по 04 счету «Нематериальные активы», а также 05 счету «Амортизация нематериальных активов».

К примеру, пекарня изобрела новую технологию производства пирожков и запатентовала её. Оборудование, задействованное в процессе производства, будет являться основными средствами, продукты – материалами, сами пирожки – готовой продукцией и товарами, а вот запатентованная технология будет относиться к НМА.

Как правильно запекать рыбу

Запеченная рыба по диетическим показателям намного лучше жаренной. Содержание жира и калорийность в 3 раза ниже, что, безусловно, сказывается на поддержании красивой фигуры и здоровья в целом.

Существует несколько советов для выпекания, чтобы блюдо в итоге получилось фантастически вкусным и полезным.

Советы:

- Использовать хороший жир

Перед приготовлением, например рыбного филе, акцентировать выбор на добавлении оливкового или кокосового масла.

- Добавлять специи и травы

Есть несколько вариантов придать пикантности готовому блюду, некоторые из комбинаций включают:

- свежевыжатый сок лайма, кинза и черный перец;

- фарш из чеснока, свежий тертый имбирь, молотая куркума и измельченный красный перец;

- свежевыжатый лимонный сок, лимонная цедра, петрушка и черный перец;

- свежий укроп, фарш из чеснока, черный и кайенский перец.

- Прослойка блюда

При выпекании рыбу можно укладывать на прослойку других вкусных и здоровых продуктов, таких как хумус, шпинат, жареные помидоры, приправленная чечевица, обжаренные грибы, дикий рис, пюре из сладкого картофеля, спагетти.

- Дать немного остыть

В дополнение, почти любая рыба может быть подана холодной после ее приготовления:

- добавить ее в холодный салат из овощей и цельнозерновой пасты, дикого риса или лебеды;

- в классическое охлажденное вегетарианское блюдо, такое как маринованный салат из огурцов;

- в салат латук.

- Подавать как составляющий ингредиент основного блюда

После простого выпекания рыбу можно подать в блюдо:

- суп;

- тушеные овощи;

- пасту;

- в кукурузные лепешки с гуакамоле для здоровой версии рыбных тако.

Почему финансовый кризис уже близко

Кроме показателя экономического спада, наблюдаемого один раз в десять лет, эксперты оперируют рядом признаков, указывающих на скорую рецессию:

- напряжённая экономическая ситуация в США на фоне высокой инфляции;

- неблагоприятные последствия политики протекционизма американского президента;

- разногласия между США и другими мировыми игроками, в частности — Китаем, Канадой, ЕС;

- рекордное снижение инвестиций и падение доходности гособлигаций.

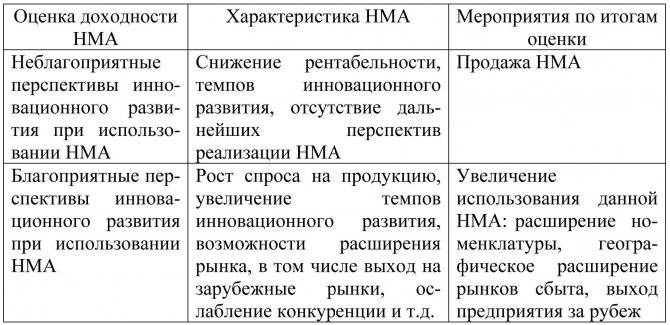

Значение НМА в развитии организации

Как уже говорилось ранее, есть масса предприятий и компаний, которые не имеют на своём балансе ни единого нематериального актива и вполне эффективно осуществляют свою деятельность. Яркий тому пример – малый бизнес. Какой-нибудь продуктовый магазинчик на углу дома, с названием «Солнышко», скорее всего, не будет иметь никаких патентов, ноу-хау, деловой репутации, уникальных технологий и даже зарегистрированного товарного знака – просто потому что на противоположном конце города может находиться другой маленький продуктовый магазин «Солнышко», и они никак не будут друг другу мешать.

Тем не менее, когда бизнес выходит на более серьёзный уровень, НМА приобретают важное значение. Наличие объектов интеллектуальной собственности говорит о том, что это инновационный бизнес, использующий в работе собственноручно разработанные технологии, патенты, и другие результаты интеллектуального труда и разработки

Даже если ничего инновационного там нет, а только торговые знаки и марки, это как минимум означает, что компания серьёзно работает над созданием запоминающегося образа и имиджа, работает на повышение узнаваемости бренда и создание конкурентного преимущества.

Наглядно пользу НМА можно представить в следующем примере. Человек приходит в супермаркет, чтобы купить себе йогурт, и выбирает из большого ассортимента. Для чистоты эксперимента предположим, что ранее он никогда не пробовал йогурт (чтобы не вмешались личные предпочтения и предыдущий опыт). С высокой вероятностью на выбор повлияет:

- узнаваемость марки и компании (НМА – торговый знак, марка);

- личное отношение к компании, её узнаваемость и имидж – например, через поддержку благотворительных мероприятий, спортивных соревнований, спонсирование и др. (НМА – деловая репутация);

- уникальные характеристики, отличающие товар от продукции конкурентов (НМА – патент на технологию и др.)

Руководствуясь такой логикой, человек с большей вероятностью купит, к примеру, йогурт Danon, потому что видел его в рекламе, слышал про новую рецептуру с кусочками фруктов и пониженным содержанием сахара, а также заметил на баночке символику спортивных соревнований, за которыми он следит.

Данный пример демонстрирует, как НМА склоняют человека купить продукт данной компании. Кроме этого, НМА влияют и на внутренние процессы – позволяют экономить ресурсы, рабочее время, снижать издержки и себестоимость и др. Более того, если бизнес активно разрабатывает и внедряет НМА, он может участвовать в государственных программах поддержки инновационного бизнеса, претендовать на льготы, финансирование и прочие бонусы.

Оценка нематериальных активов

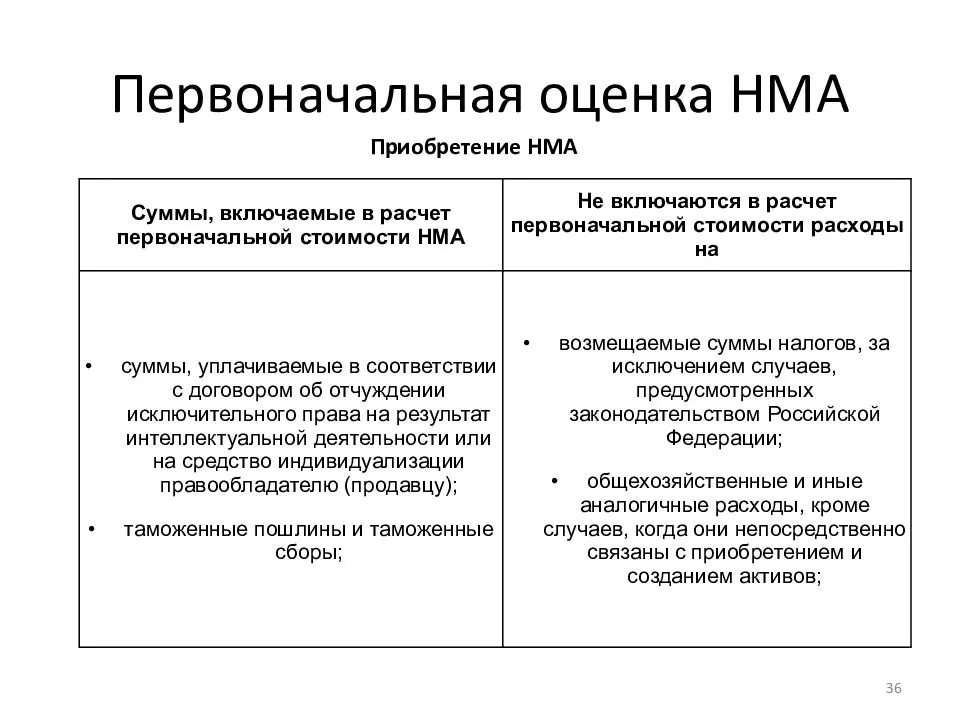

Объекты НМА имеют первоначальную стоимость. Именно по ней они отражаются в учете, а формирование начальной цены зависит от способа получения объекта. НМА могут быть получены компанией одним из способов:

- приобретение у другого юр. лица

- путем безвозмездной передачи

- внесением в уставной капитал

- путем создания (изготовления, разработки) на предприятии

Если объект был приобретен по договору купли продажи, то стоимость НМА исчисляется как сумма всех затрат на покупку и доведение до рабочего состояния.

Если актив получен по соглашению о безвозмездной передаче, то он оценивается сравнительным методом. То есть организация определяет стоимость путем сравнения с рыночной стоимостью аналогичного актива. Также для определения цены можно воспользоваться услугами оценочной компании, которая самостоятельно рассчитает первоначальную цену НМА.

При внесении объекта в уставный капитал компании его начальная цена оценивается и утверждается учредителями.

Если актив был разработан силами компании, то стоимость определяется исходя из фактических расходов на создание. К таким затратам относятся:

- зарплата разработчиков

- услуги консультационного характера

- потраченные материальные ресурсы

- госпошлины за регистрацию патента и пр.

Гудвилл рассчитывается как разница между рыночной ценой организации и стоимостью ее активов. Понятно, что рыночная цена компании может сильно меняться год от года. В сильный кризис рыночная цена может оказаться заметно ниже балансовой стоимости (яркий пример — российские компании в конце 2008 года), а в период эйфории на рынке быть выше во много раз.

Например, инвестор приобрел компанию за 500 миллионов рублей, а цена активов данного предприятия 380 миллионов. Гудвилл в данном случае будет 120 миллионов рублей (500-380).

Что такое нематериальный актив?

Если вы не уверены в том, является ли какой-то предмет нематериальным активом или просто расходом, следует всегда обратиться к базовому определению актива в МСФО (IAS) 38 и Концептуальных основах МСФО:

Актив — существующий экономический ресурс, контролируемый организацией в результате прошлых событий.

Экономический ресурс — это право, которое обладает потенциалом создания экономических выгод.

МСФО (IAS) 38 расширяет это определение для нематериальных активов, указав, что помимо базового определения нематериальный актив (англ. ‘intangible asset’) является идентифицируемым неденежным активом без физической формы.

Если подвести итог этим определениям, каждый нематериальный актив обладает 3-мя основными характеристиками:

- Он контролируется компанией;

- Он не имеет физической формы;

- Он идентифицируется.

Здесь необходимо сделать оговорку: может случиться так, что у актива есть все 3 характеристики, но вы не можете признать его в своем отчете о финансовом положении.

Причина в том, что он все еще может не соответствовать критериям признания.

Например, предположим, что вы ведете учет в телекоммуникационной компании, у которой есть миллионы клиентов.

В этом случае у вас есть список клиентов, который является нематериальным активом (см. аргументацию ниже), но вы не можете отразить его в своем балансе, потому что не можете оценить его стоимость.

Теперь разберемся, что означает каждая характеристика.

1. Контроль компании над активом.

Если вы можете получить будущие экономические выгоды от использования актива и, в то же время, вы можете запретить другим получать эти выгоды, тогда вы контролируете актив.

В большинстве случаев вы управляете нематериальными активами, когда у вас есть законные права на него.

Например, когда вы купили лицензию или подписали какой-то контракт.

Но иногда контроль осуществляется по-другому.

Например, вы можете разработать отличное программное обеспечение внутри своей компании и контролировать его продажи.

В некоторых случаях вы не можете продемонстрировать достаточный контроль над активом, и, следовательно, вы не можете его признать.

Типичным примером такой ситуации является квалифицированный сотрудник — человеческие ресурсы редко являются нематериальными активами, потому что вы не можете продемонстрировать над ними контроль.

2. Актив не имеет физической формы.

Это очевидно — если какой-то актив имеет физическую форму, то он материальный и, следовательно, не может быть нематериальным.

Однако из этого принципа есть небольшое исключение.

Иногда нематериальный актив привязан к чему-то физическому, чтобы им можно было обладать или хранить его (например, компакт диск с записанным не него фильмом или компьютерной игрой).

В этом случае актив по-прежнему нематериален, поскольку стоимость связанного физического актива очень мала по сравнению со стоимостью нематериального актива.

3. Идентифицируемость актива.

Это также важно. Активы идентифицируются в одном из этих двух случаев:

Активы идентифицируются в одном из этих двух случаев:

- Актив может быть обособлен — т.е. вы можете фактически отделить актив и продать его, переместить его, лицензировать или совершить с ним какое-либо другое действие. Гипотетически.

- Активы возникает из юридических прав — из договора, законодательства и т. д. В этом случае актив не обязательно должен быть обособляемым.

Например, представьте, что вы много работали и создали знаменитый бренд.

Является ли он идентифицируемым? Да, поскольку что вы можете (гипотетически) лицензировать или продать его.

Итак, теперь вы знаете, что такое нематериальные активы.

В дальнейшем уделяйте внимание этим 3-м характеристикам, чтобы определить, имеете ли вы дело с нематериальным активом или нет