Актуальные прогнозы с описанием

Динамо Москва — Трактор

Сегодня в 19:30 — Хоккей.

1.92

Сельта — Барселона

Сегодня в 22:30 — Футбол. Испания

3.45

Б.Крейчикова — Ц.Пиронкова

Завтра в 12:00 — Теннис. Ролан Гаррос

1.87

Рейнджерс — Галатасарай

Сегодня в 21:45 — Футбол. Клубы

1.71

ЧФР Клуж — КуопиоПС

Сегодня в 19:30 — Футбол. Клубы

1.52

Северсталь — Йокерит

Сегодня в 19:00 — Хоккей.

1.84

К.Плишкова — Г.Мугуруса

Сегодня в 14:00 — Теннис. Ролан Гаррос

1.66

Русенборг — ПСВ Эйндховен

Сегодня в 20:00 — Футбол. Клубы

1.68

Астон Вилла — Сток Сити

Сегодня в 21:00 — Футбол. Англия

2.05

Ливерпуль — Арсенал

Сегодня в 21:45 — Футбол. Англия

1.66

Все прогнозы

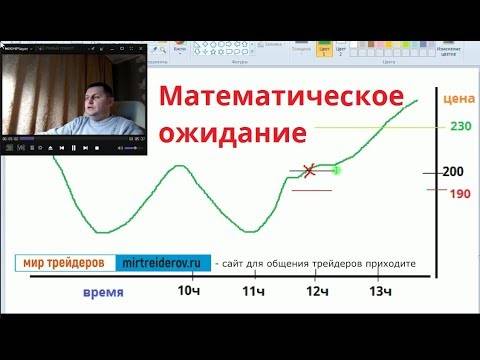

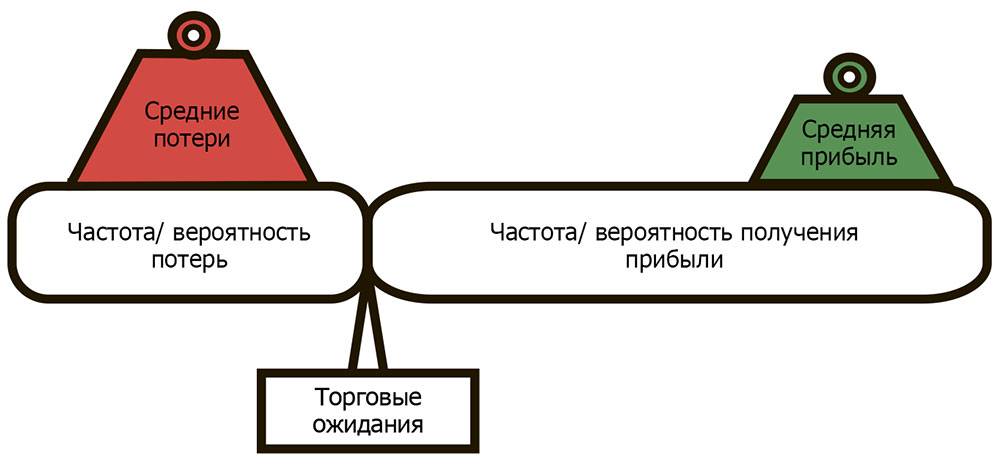

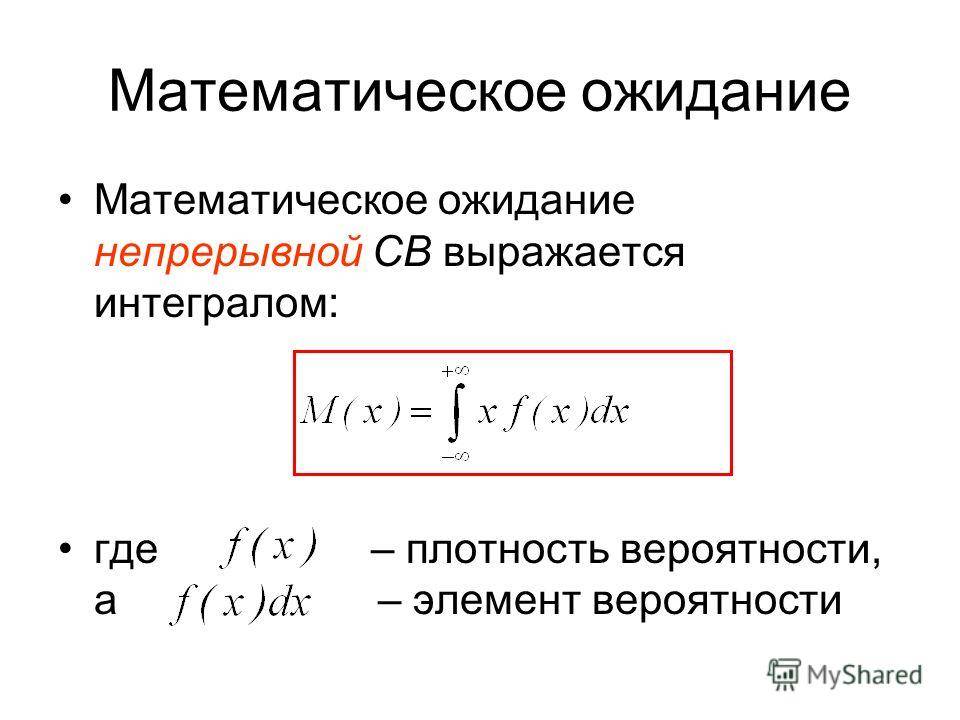

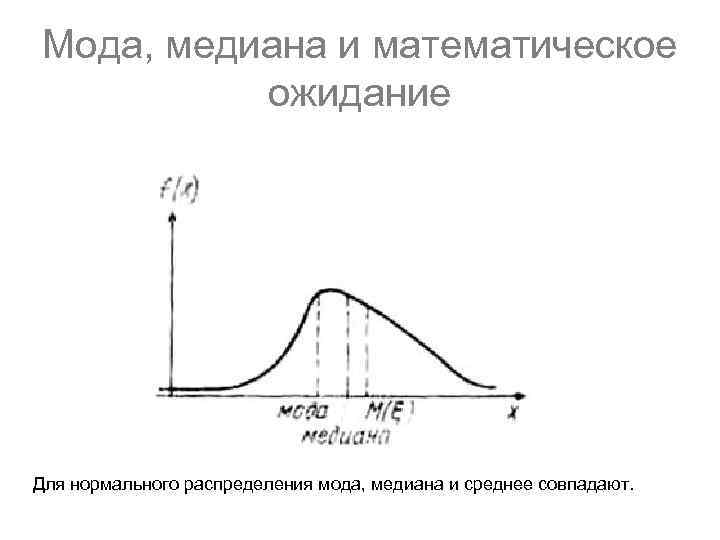

Математическое ожидание

Наверное, вы неоднократно слышали от других трейдеров такую аксиому, как «соотношение риск прибыль должно быть больше, чем 1:2, чтобы получать прибыль в трейдинге» или аналогичную. Реальность такова, что так называемое матожидание стратегии дает вам понимание того, где находится грань в вашей торговой стратегии. Матожидание дает приблизительное значение средней суммы, которую вы можете выиграть или проиграть в сделке.

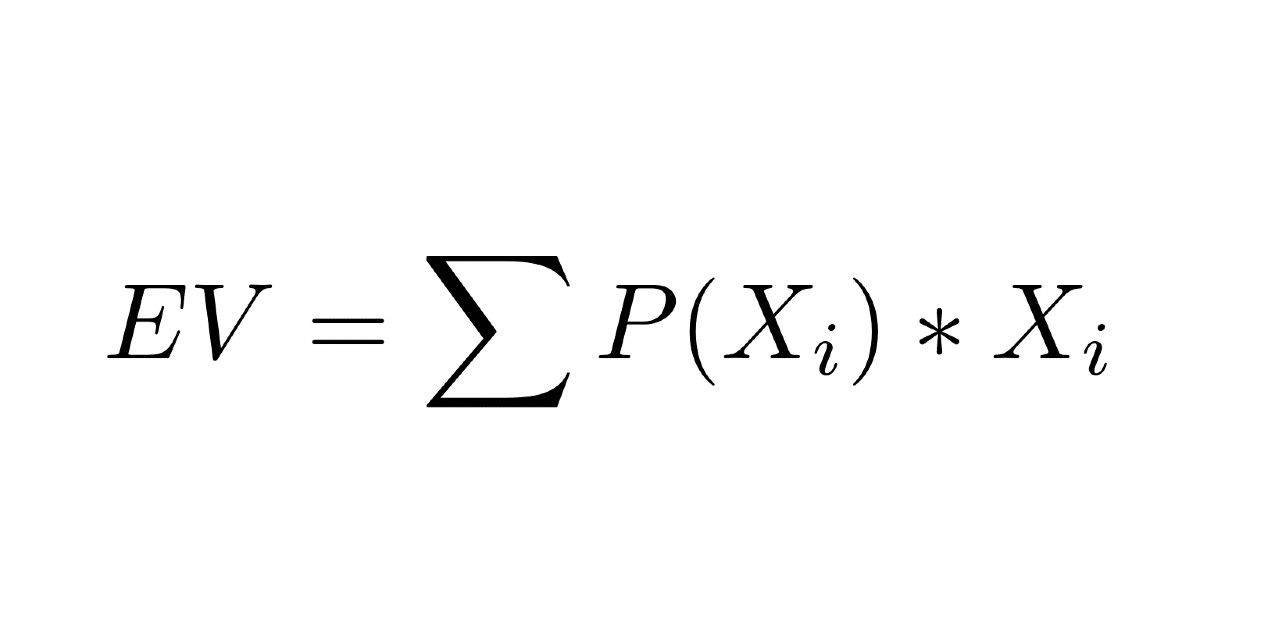

Матожидание состоит из четырех элементов:

Прибыльные сделки – W%

Убыточные сделки – L%

Средняя прибыль – Ave W

Средний убыток – Ave L

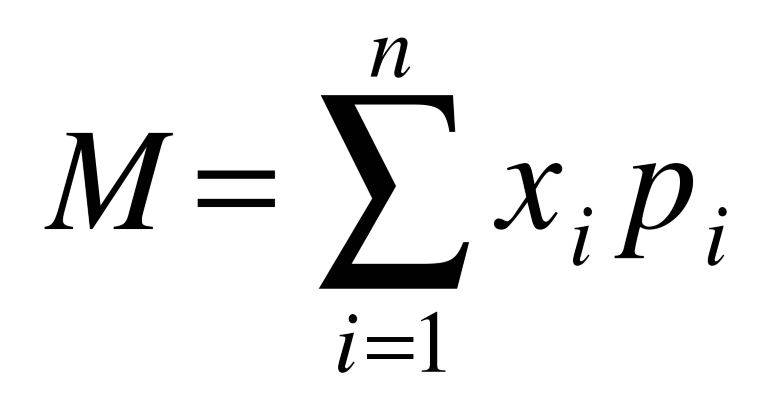

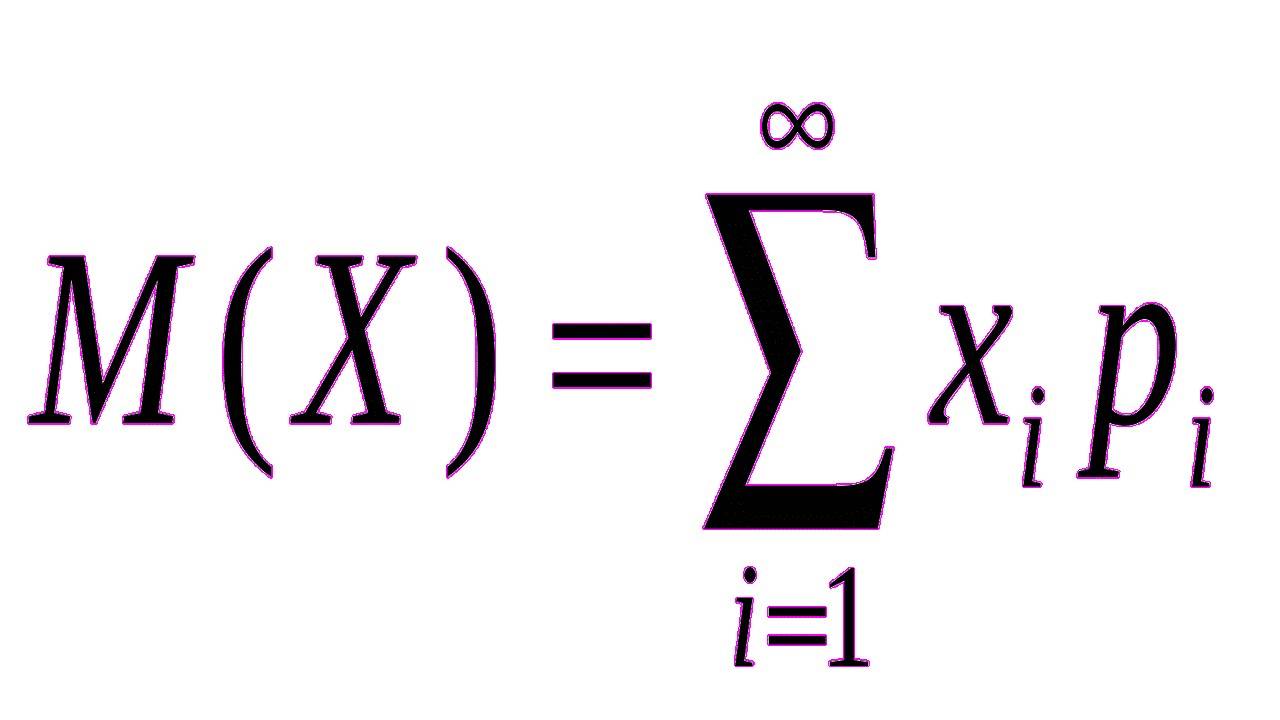

Математическое ожидание торговой стратегии может быть рассчитано по следующей формуле:

Матжидание = (W% * Ave W) – (L% * Ave L)

Так что матожидание в нашем примере серии из 10 сделок составляет:

(0,5*3000) – (0,5*1000) = 1500 – 500 = 1000

Это пример торговой стратегии, которая имеет положительное матожидание. Надеюсь, вы понимаете, что размер выборки из 10 трейдов не является достаточным для проведения анализа. В действительности трейдеры рассматривают сотни сделок для того чтобы получить представление о том, каким образом работает система, а демо торговля является одним из способов сбора данных. Даже эти данные не гарантируют, что в будущем торговля будет повторять исторические данные, но это природа риска. Тем не менее, дневник трейдера дает нам полезную информацию, которую мы можем использовать для расчета прибыльности нашей стратегии.

Вы должны постоянно следить, как работает ваша торговая стратегия и насколько она эффективна. Теперь вы понимаете, что трейдер может иметь убыточных сделок больше 50%, но в то же время он может зарабатывать, так как ему это позволяет его соотношение риска к прибыли в сделке. Рассматривать эффективность своей стратегии можно после того, как вы получите достаточное количество исторических данных, оперируя которыми вы сможете получить самое лучше соотношение риска прибыли для вашей стратегии. Существует и альтернативная точка зрения, которая заключается в том, что при большом количестве положительных сделок можно фиксировать небольшую прибыль, но при условии, что размер средней убыточной сделки также небольшой. Тем не менее, большинство трейдеров не имеет высокого показателя прибыльных сделок, поэтому они должны искать сделки с приемлемым соотношением риска к прибыли.

Математическое ожидание и размер позиции являются двумя важными факторами, от которых зависит успех в трейдинге. Профессиональные трейдеры, как правило, имеют твердое понимание математического ожидания и управления капиталом, которые вместе с дисциплиной и собственными правилами торговли способны принести трейдеру прибыль от торговли на финансовых рынках. Они стремятся постоянно поддерживать положительное матожидание и используют размер позиции, который соответствует их рискам. Если вы торгуете по своей торговой стратегии и не можете получить прибыль, возможно вам нужно перейти на демо счет для того чтобы просмотреть, какое соотношение риск прибыль и какое матожидание у вашей торговой стратегии.

Примеры распределений[править]

Распределение Бернуллиправить

Случайная величина имеет распределение Бернулли, если она принимает всего два значения: и с вероятностями и соответственно. Таким образом:

Тогда несложно догадаться, чему будет равно математическое ожидание:

Гипергеометрическое распределениеправить

Гипергеометрическое распределение в теории вероятностей моделирует количество удачных выборок без возвращения из конечной совокупности.

Пусть имеется конечная совокупность, состоящая из элементов. Предположим, что из них обладают нужным нам свойством. Оставшиеся этим свойством не обладают. Случайным образом из общей совокупности выбирается группа из элементов. Пусть — случайная величина, равная количеству выбранных элементов, обладающих нужным свойством. Тогда функция вероятности имеет вид:

- ,

где обозначает биномиальный коэффициент.

Гипергеометрическое распределение обозначается .

Формула математического ожидания для гипергеометрического распределения имеет вид:

Важность математического ожидания не имеет силы? А можно ли получить 5 стопов подряд?

Ясное дело, что в рамках математического ожидания 1:1 проще достигнуть соотношения, скажем 80% на 20% в пользу прибыльных. Логично, ведь цене проще пройти расстояние, равное 1 стопу, нежели 5-6. Некоторые «умники» утверждают, мол, надо работать от соотношения 2:1, чтобы стоп был больше в 2 раза, мотивируя это тем, что цена совершает ложные движения. Якобы, трейдер выбрал правильно направление сделки, но цена выбила его, и только потом пошла в нужную сторону. Выставляя больший стоп, по их утверждениям, дается простор для маневра цены. Но так ли это с точки зрения математического ожидания?

Я точно могу сказать, что это полный бред, и попробую мотивировать свои слова. Скажите, велика ли вероятность, что трейдер может получить несколько убытков подряд. Да, конечно! Можно ли получить, скажем, стопов 5 подряд. Легко!

Вот и давайте посчитаем. Допустим, стоп 20, а тейк 10. После 5 убыточных сделок мы будем в заднице на 100 пунктов. Чтобы выбраться из просадки, с учетом стопа, нам понадобится порядка 11 сделок. Я вас уверяю, что сделать 11 удачных сделок подряд сложнее, чем сделать 5 убыточных. Если инвестор не сможет вытянуть серию из 11 прибыльных сделок подряд, получив в ней еще убытки, то просадка только увеличится.

Практическое применение математических систем Форекс

Из проведенных экспериментов становится ясно, что принцип базового Мартингейла малоэффективен, поэтому им лучше не руководствоваться. Однако некоторые эксперты настаивают на том, что такой метод можно использовать как дополнительный элемент уже существующей стратегии торговли.

Представим, что у трейдера есть определенная прибыльная стратегия торговли, которая подразумевает однозначные правила для совершения торговых операций и расстановки стоп приказов, однако математическое ожидание в силу определенных причин не устраивает инвестора. Именно в таких ситуациях и нужно использовать математические стратегии.

Стартовый этап усовершенствования математической стратегии предполагает сбор статистической информации по отработке торговых сигналов за продолжительный отрезок времени – минимум полгода

После этого, проводится расчет, сколько длится серия убыточных торговых операций в среднем, а также необходимо взять во внимание самую продолжительную череду неудач. Обязательно, включайте в итоговый отчет спред и комиссионные издержки

На завершающем этапе следует сформировать характеристики для контроля над риском, которые будут эффективны после череды неудачных торговых операций. К примеру, если по стратегии вероятность зафиксировать 4 подряд ордера Stop-Loss крайне незначительна, то после 3 убыточных сделок торговых операции будет целесообразным увеличить ставку.

На представленном примере наглядно продемонстрирован именно второй метод использования принципа Мартингейл. Иными словами, осуществляется усреднение значений в сфере формирования сигнала. В этой ситуации предполагается, что первая сделка откроется с минимальным лотом, а затем объем торговой операции трейдер начнет планомерно наращивать.

Интересен тот факт, что Stop-Loss устанавливается одновременно с первой сделкой, а риск на совокупную торговую операцию ни в коем случае не должен противоречить правилам управления риском.

Определение и формула математического ожидания

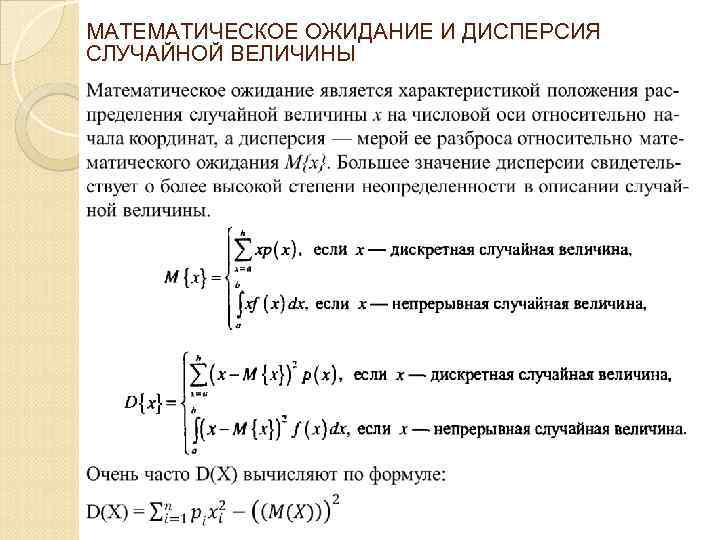

Мат. ожидание – среднее значение случайной величины.

Ничего не понятно? Давайте перефразируем близко к сфере беттинга.

Математическое ожидание – итоговое значение выигрыша или проигрыша по ставке при регулярном ее размещении с одинаковым коэффициентом.

Иными словами, математическое ожидание показывает, будут ли ставки на дистанции по одной и той же котировке прибыльными, или нет.

Формула мат. ожидания в привязке к беттингу:

(Вероятность выигрыша * сумму выигрыша) – (Вероятность проигрыша * сумму ставки)

Классический пример расчета

Возьмем классический пример с подбрасыванием монетки и ставками – выпадет орел или решка. С точки зрения вероятности, коэффициент на оба события (орел или решка) должен быть 2.0 (вероятность 50%). Но, предположим, вам дико повезло, и одна букмекерская контора готова предложить коэффициент 2.1 на «орел» и 2.0 на «решку», при том, что вероятность выпадения обеих сторон остается прежней. В таком случае при ставке в 100 рублей на котировку 2.1 выигрыш составит 110 рублей, а математическое ожидание будет выглядеть следующим образом:

(50% * 110) – (50% * 100) = 5 рублей.

Математическое ожидание показывает: если все время делать ставки в данном примере на коэффициент 2.1, игрок на длительной дистанции будет в плюсе.

Однако, из статьи о марже букмекера мы уже знаем, что идеальной ситуации (коэффициенты 2.0 / 2.0), а, тем более, выигрышной позиции изначально не бывает. Поэтому от мира гипотетического переходим к реальным примерам.

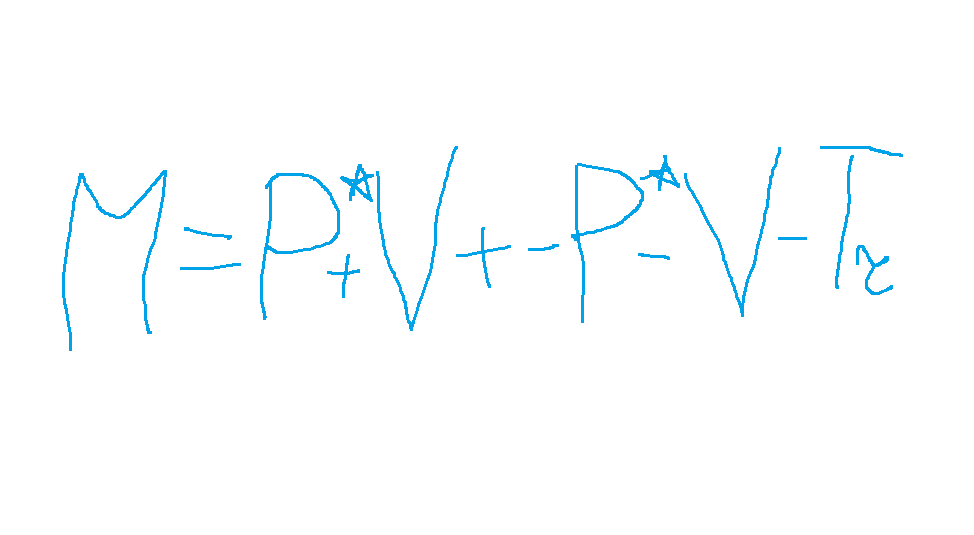

Пример расчета мат. ожидания на ставках

Рассмотрим пример хоккейный матч Сибирь — Динамо, ставка на исход матча. Сибирь, находится среди лидеров своего дивизиона, неплохо играет дома, Динамо на хорошем ходу, да и состав у них по именам сильнее, однако непонятная ситуация с тренером.

Вы оцениваете многие другие факторы и принимаете решение что, вероятность победы Сибири 60% (0,6) — Динамо — 40% (0,4).

Букмекеры дают коэффициенты на возможные исходы:

- 1,75 — победа Сибири

- 2,05 — победа Динамо

Предположим, что в данном случае вы решили ставить на Сибирь. Размер ставки 100 рублей.

Вычислим мат. ожидание:

Математическое ожидание положительное, значит в долгосрочной перспективе, можно заработать прибыль. Если удастся правильно оценивать вероятность исхода матчей.

Рассмотрим вариант ставки на Динамо. Размер ставки, вероятности, коэффициенты те же. Вычисли мат. Ожидание для данного случая:

Математическое ожидание отрицательное, значит при большом количестве событий, делая подобные ставки игрок останется в минусе.

Получатся, что хороший игрок должен учитывать несколько ключевых математических факторов:

- вероятность нужного исхода,

- коэффициент букмекерской конторы,

- размер ставки.

Как мы отмечали ранее — .

А задача игрока правильно спрогнозировать вероятности наступления того или иного события. Численные величины этих вероятностей, безусловно, субъективны, именно их определение является сложнейшим и важнейшим фактором успеха при игре на ставках.

Ключевые принципы математического анализа

Игроки разбирают поединки, опираясь на многие факторы. Новички порой игнорируют математический анализ, который разделяется на такие этапы:

- сбор информации для определения рейтинга и текущей формы спортсменов и коллективов;

- анализ отобранных данных и составляющих, которые сказываются на результате, например, умение организовывать голевые комбинации, пробивать в створ ворот или зарабатывать штрафные удары. Учитывается время на создание или реализацию различных действий;

- разбор демотивационных моментов: пропущенные голы, игра в заключительные минуты встречи, тактические ошибки при обороне, действия команды и отдельных игроков в матчах с аутсайдерами/фаворитами и многое другое;

- создание математической модели, в которую закладываются факторы, изложены выше;

- анализ всех имеющихся данных, подведение итогов и принятие окончательного решения. Прогноз может говорить как о победе команды, так и о том, что она не проиграет.

Проведение математического расчета человеком, который никогда не сталкивался с алгоритмами, вызовет затруднения. Придется упорно поработать и изучить все тонкости способа, чтобы получить положительные результаты.

Еще одна сложность – беспристрастное отношение к командам. Симпатия к одному из соперников не даст трезво оценить вероятность определенного исхода. Преданный фанат будет верить в любимую команду, несмотря на очевидную логику и статистику.

Если математическое ожидание всегда отрицательное, можно ли быть в прибыли на дистанции?

Главный вопрос – если математическое ожидание по ставкам всегда получается отрицательным, то для чего нужна формула его расчета, и как она может помочь в беттинге? И вообще, возможно ли быть в прибыли на длительной дистанции? Ответ кроется в двух понятиях:

- Валуй в ставках;

- Вилки в ставках.

Валуй – ситуация, когда игрок находит в линии букмекера неверно оцененное событие

Если букмекер по каким-то причинам неверно оценил событие (так предполагает игрок), значит, неверно выставил коэффициент. Произошла недооценка или переоценка события. По расчетам игрока, ставка имеет большую вероятность на проход, чем та, которую указал букмекер в линии. Если пересчитать это в математическое ожидание, оно получится плюсовым.

В примере с матчем «Ливерпуля» и мадридского «Атлетико» достаточно увеличить вероятность победы испанского клуба всего на 0,5%, и математическое ожидание получится плюсовым (+1,6 рубля).

Мат. ожидание в трейдинге

Одну формулу в пример я все-таки приведу, чтобы можно было уловить суть. Это один из вариантов, в котором учитывают показатель мат. ожидания.

При расчете мат. ожидания берется следующая формула: вероятность получения прибыли * на среднюю прибыль от одной сделки минус вероятность получения убытков * средний убыток от одной сделки. И если, к примеру, учесть тот факт, что положительных и отрицательных сделок у нас 50 на 50, при этом средняя прибыль 500 пунктов, а средний убыток 250, то получится формула вида: (0,5*500) – (0,5*250) = 250 – 125 = 125.

В данном идеальном варианте мат. ожидание положительное. И на самом деле, очень странно, когда пытаются взять идеальные условия и доказать что нужно делать так-то и так. Например, что обязательно каждая сделка должна быть не меньше чем 1 к 2 (убыток к прибыли). Или средний профит обязательно выше среднего убытка. Мы никогда не сможем точно определить вероятность прибыльной/убыточной сделки. Все необходимые значения мы сможем оценить лишь постфактум на условии статистики. Торговля не сможет вам гарантировать той или иной вероятности по сделке и по профиту.

Все это я рассказываю к тому, что пытаться рассчитать положительное или отрицательное мат. ожидание постфактум, учитывая только вышеуказанные показатели, не совсем верно. На положительные результаты в торговле влияет очень много факторов. Важнее просто грамотно вести статистику, записывать подробный результат и пытаться выяснить почему получился тот или иной итог. Возможно по текущей торговой формации слишком мало положительных сделок. Либо при увеличении показателя риск к прибыли результат был бы положительным

В этом случае важно учесть тот факт, что нужный нам показатель профита действительно будет оправданным и сделка будет срабатывать. Так как вроде бы с точки зрения мат

ожидания все сошлось, но на деле в реальной торговле инструмент не будет доходить до нашего профита, так как он оказался завышенным, либо мы не учли других факторов.

Также я могу сказать следующее, что даже если совершать сделки 1 к 1, то в некоторых случаях они могут быть абсолютно оправданными, если положительных сделок будет больше чем отрицательных. В некоторых моих формациях есть сделки 1 к 1, при этом результат по данным формациям положительный. Поэтому, в некоторых случаях не нужно доверять всему что написано. И когда я вижу утверждение, что можно зарабатывать на рынке лишь тогда, когда риск к прибыли будет не меньше чем 1 к 2, то для меня это звучит странно.

А теперь, еще один простой пример в каких случаях стоит учитывать мат. ожидание. Например, при использовании такого показателя как ATR. Допустим, инструмент превысил свой показатель ATR более чем на 100 %, то в таком случае глупо заходить в позицию, так как с точки зрения мат. ожидания вероятность разворота выше. Либо заходить в позицию в том случае, когда ATR не позволяет вам закрыть позицию, скажем, 1 к 3. Например, если вы понимаете что инструмент прошел 90 % своего ATR и вы явно не сможете забрать ту прибыль которую планировали, не нарушив мат. ожидание. Это обычная математика против которой идти глупо.

В трейдинге нужно всегда стараться чтобы мат. ожидание было положительным. И когда будете анализировать ваши статистические данные, не забывайте про это и вносите коррективы в вашу торговлю верно.

На этом буду заканчивать. Надеюсь, вы уловили суть из моих размышлений Подписывайтесь на новости сайта, всем пока.

Watch this video on YouTube

Watch this video on YouTube

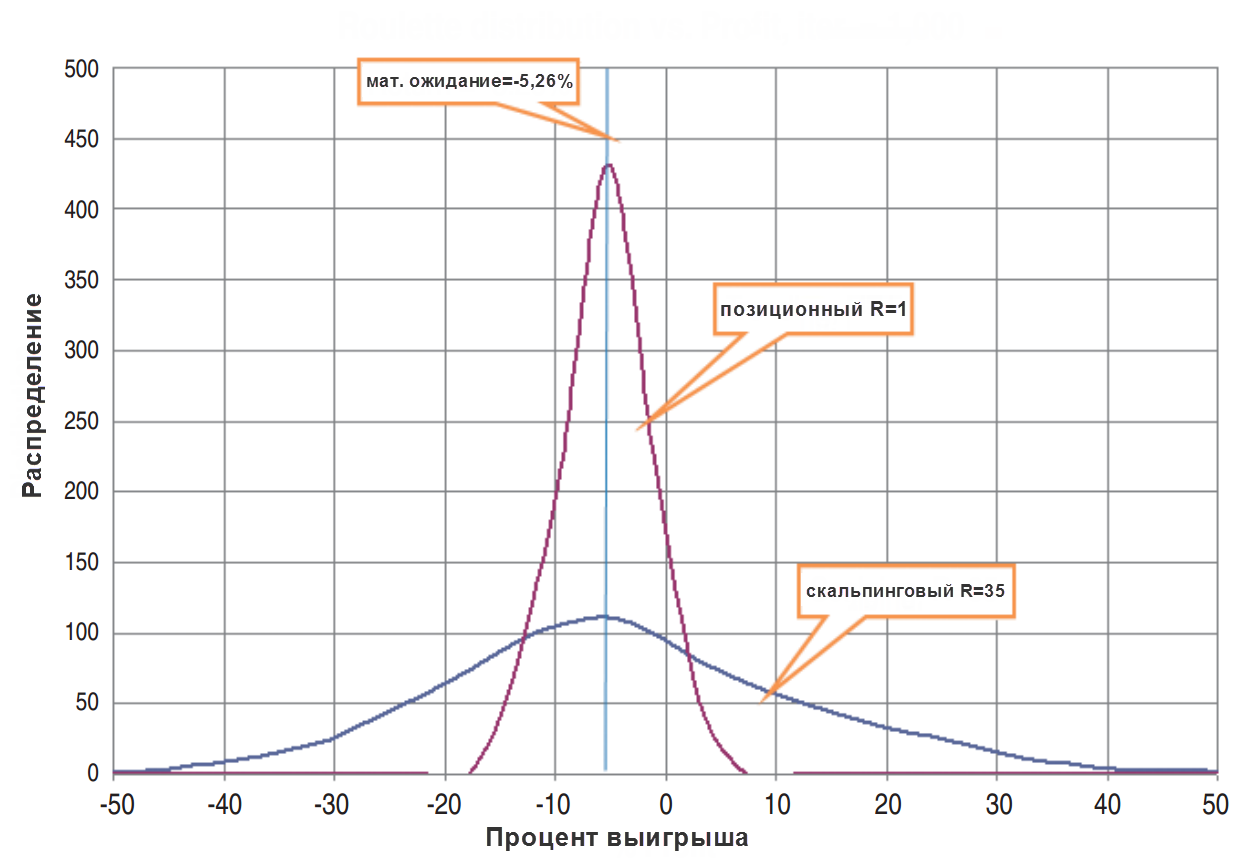

Пример математического ожидания для стратегии скальпинг

Скальпинг является распространенной стратегией. При применении данной стратегии трейдер осуществляет большое количество прибыльных сделок, однако риск, который он определил в каждой сделке значительно больше получаемой прибыли.

Рассмотрим следующий пример.Пусть имеется 85% прибыльных сделок и 15% убыточных, средняя прибыль от сделки 17 долларов, а средняя потеря составляет 68 долларов.

- W=85%;

- L=15%;

- Wm=17$;

- Lm=68$.

Тогда используя представленную выше формулу, для расчета математического ожидания получаем. EV=(85%*17)-(15%*68)*100=425$ (для 100 сделок).

Как видно, данная система оказалась прибыльной, несмотря на то что средний убыток превышает прибыльность в 4 раза. Однако, данное значение коррелировано с количеством прибыльных сделок. Т.е., при уменьшении процента прибыльных сделок, результатом будут потери. Это следует учитывать при анализе, поскольку удержать количества прибыльных сделок на высоком уровне (в нашем случае 85%) достаточно трудно. Например, процент выигрышных сделок снизился до 78%, тогда EV=(0,78*17)-(0,22*68)=-1,7$.

Как видим, при снижении количества прибыльных сделок на 7% был получен убыток, который составил 1,7$.

При использовании скальпинга, может возникнуть риск появления проблемы, если значение среднее убыточной сделки становится слишком большим.

То есть, становится понятным, что трейдеру необходимо обращать внимание на каждый элемент, представленный в формуле для определения математического ожидания, поскольку любое изменение какого-либо показателя может нести неожиданные изменения для депозита

Теория вероятности

Теория вероятности – раздел математики, изучающий закономерности случайных явлений. Случайные события могут быть несовместными и совместными. Несовместные – это когда появление одного предмета исключает появление другого, остальные случае будут называться совместными. Возможно, многие трейдеры с этим не согласятся, но я думаю, что один из важнейших ключей к успеху в трейдинге – является теория вероятности. Торговая стратегия не может быть прибыльной, если смещение вероятности не в вашу пользу.

Пример:

В коробке имеет 10 красных и 10 зеленых яблок. Наугад достается одно яблоко. Событие яблоко оказалось красным, и событие оказалось зеленым являются несовместимыми.

Вероятность – это количественная оценка возможности некоторого события. Показатель вероятности рассчитывается в диапазоне от 0 до 1.

Событие равное «0» — является невозможным;

Событие с показателем «1» — является достоверным.

А если две эти вероятности пересекаются и не изменяют вероятности другого, то такое событие называется независимым.

Вероятность случайного события «А» — это отношение числа «n» элементарных событий составляющих событие А, к числу всех событий «N».

P(A)=n/N

Известный пример это выпадение орла при бросании монетки равняется A = ½ =0.5

Мартингейл

Мартингейл (от фр. Martingale) – это система управления рисками. Изначально система была разработана для игры в казино. Но постепенно данную систему начали брать на вооружения и финансисты, играющие на бирже.

Структура система:

- Игра начинается с уже заранее утвержденной ставкой или сделкой;

- Далее, после каждого проигрыша, игрок/трейдер должен увеличивать ставку/сделку серийно. Например, классически 1,2,4,6 и т.д.;

- Если трейдер/игрок получает прибыль, по правилам системы игрок должен вернутся к минимально утвержденной ставке/сделке.

Когда игрок/трейдер получает окончательную прибыль, после серии неудачных сделок, он отыгрывает ранее слитый капитал и зарабатывает. Но не многие знают, что прибыль в данной партии равняется лишь первоначальной ставке. Опытные трейдеры это знают, и понимают, что если вдруг на рынке случится форс-мажор, то они могут потерять весь депозит. Поэтому вердикт по этой системе такой: в общем игрок почти никогда не теряет деньги, а если теряет то, только по-крупному, а зарабатывает часто, но немного.

Пример работы системы в трейдинге:

Трейдер открывает сделку общим объемом 100 американских долларов. Сделка оказывается выигрышной, трейдер зарабатывает. Вторая сделка трейдера, также заключенная на 100$ оказывается неудачной. Вот тогда и включается система Мартингейла. В сделке вы проиграли 100 долларов, значит следующую сделку нужно открыть с объемом 200 долларов. Сделка срабатывает, и игрок зарабатывает 200 долларов, но так как он потерял в предыдущей сделке 100 долларов, в итоге он получает лишь 100 долларов чистой прибыли.

Система очень проста в использовании и очень популярна. Многие трейдеры думают, что она без проигрышна и ошибаются. В данной системе есть 1 недочет и это математическое ожидание равное в данном случае «0». То есть заключая сделки, вы просто отыгрываетесь. Это один из главных минусов системы. Так как для работы по этой стратегии вам понадобится довольно крупный депозит, а это могу позволить себе лишь немногие. И да все это кажется легко на бумаге в теории, а в реальной торговле все может случится наоборот.

Один из главных плюсов данной системы является чувство рынка. К примеру, если вы проработает по этой стратегии 2-3 месяца, вы быстро научитесь понимать рынок и уже далее сменив стратегию вам будет легче научиться зарабатывать.

Усреднение (от англ. Average) – это одна из разновидностей методы Мартигейла применяемая на финансовых рынках. Под усреднением понимается повторное открытие сделки в противоположную сторону по рынку. Данную тактику применяют как профессионалы, так и новички. Новички, к примеру, используют эту систему в случае случайного не обдуманного входа в рынок. Они открывают противоположную сделку, чтобы, когда цена будет выгодной закрыть обе сделки на «0» или в небольшом плюсе. А профессионалы же, работают по четкой системе, так как они уже хорошо понимают рынок, они смело открывают позиции и фиксируют хорошие прибыли.

Психология

В общем-то, вопрос вполне логичный и не сразу тут найдешь подвох

Но, на самом деле, особую важность в рамках трейдинга имеет никак не система. Нет, конечно, она крайне важна, но особую важность имею иные вещи

В тему: Секреты форекс.

Часто говорят, что успех на форекс зависит на 10% от стратегии, 20% от манименеджмента и 70% от психологогии. Начинающему трейдеру не сразу становится понятно, почему психология занимает ведущую роль. Тем не менее, с течением времени приходит осознание того, что она крайне важна. Сейчас же я попробую вам это доказать! Представьте себе, что у вас появляется хорошая стратегия, вы знаете, что она результативная, и может приносить хороший профит. Кроме того, вы четко понимаете, как распоряжаться своими средствами по каждой сделке. Но при всем при этом, у вас есть психологические изъяны, например, проблемы с дисциплиной или же излишняя эмоциональность.

В данном случае, ни грамотная стратегия, ни грамотное управление капиталом вас не спасут. А знаете почему? Да потому, что при таком раскладе вы просто не будете следовать правилам своей системы и ММ. Эмоции постоянно будут вас захлестывать, а отсутствие дисциплины не позволит вам, во что бы то ни стало, следовать правилам.

Опытные трейдеры говорят, что человек, который сможет торговать на рынке как робот, станет в этой сфере миллионером. На самом деле, это утопия, потому как мы с вами вполне себе живые люди, у нас есть свои страхи и надежды. У любого, даже опытного трейдера есть запас прочности. Как вы видите, психологические проблемы могут по щелчку пальца превратить качественную систему в машину для сливания денег.

В тему: Форекс заработок

Изначально новичок может задаться вопросом, а разве сложно следовать правилам стратегии, мол, написано так, вот и выполняй. На самом деле, уже прибегнув к практической торговле, становится понятно, что соблюдать свои же правила – это далеко не такая уж и простая задача, как кажется. Рынок всегда будет провоцировать вас, чтобы вы совершали опрометчивые действия, приводящие к убыткам.

В тему: Советы по торговле на форекс

Теперь ближе к теме, а причем тут математическое ожидание, и к чему оно относится. Само по себе математическое относится к разряду манименеджмента. Само по себе математическое – это среднее значение случайной величины. Вы должны понимать, что открытая сделки имеет вероятность 50 на 50, что она закроется в прибыли или убытке, иных вариантов не дано.

Системы на базе принципа Мартингейла

принципа Мартингейла

Торговля по Мартингейлу в основе содержит тот же принцип, что и ставки в казино. Сначала открывается сделка с минимальным лотом, затем в случае убытка сделка удваивается – и так работа идет до тех пор, пока не случается прибыльная сделка, которая покрывает весь предыдущий суммарный убыток.

Чтобы получить доход и организовать действительно выгодную торговлю, выставляются ордера тейк-профит и ордера в удвоенном объеме на равном расстояний один от другого. Именно в этом и заключается смысл «математики» на Форексе – поиск оптимального лота, от которого потом можно строить сетку ордеров либо усредняться, не повышая риск до слишком высокого значения.

Опытные мастера предупреждают новичков о том, что, несмотря на определенные математические расчеты, обнулить депозит в торговле по системе вполне реально. Неизвестно, как долго будет длиться череда убыточных сделок и депозит может просто не выдержать и не дать возможности дождаться прибыли. Кроме того, такое агрессивное усреднение является уязвимым на сильных трендах.

Выбор конкретной математической стратегии для работы на Форекс зависит от множества факторов

Главными из которых являются:

- Тип финансового актива, с учетом особенностей которого создан алгоритм – могут быть универсальными, но чаще всего предполагают определенный уровень волатильности, другие свойства конкретной валютной пары

- Размеры депозита, находящегося в распоряжении торговца

- Оптимальный таймфрейм

- Правила управления капиталом

- Общие принципы, которые трейдер должен хорошо понимать

Говоря про математические стратегии торговли на Форекс, многие трейдеры имеют ввиду построение сетки торговых ордеров, которые рано или поздно дают возможность получить хороший доход. Основное отличительное свойство системы – получение результата независимо от того, в какую сторону пойдет цена в будущем.

Говоря про математические стратегии торговли на Форекс, многие трейдеры имеют ввиду построение сетки торговых ордеров, которые рано или поздно дают возможность получить хороший доход. Основное отличительное свойство системы – получение результата независимо от того, в какую сторону пойдет цена в будущем.

Все, что необходимо для ее эффективного использования – чтобы рынок двигался, поэтому наиболее актуально использование системы в работе с волатильными валютными парами, которые в день могут продемонстрировать движение на несколько сотен пунктов.

Ожидание

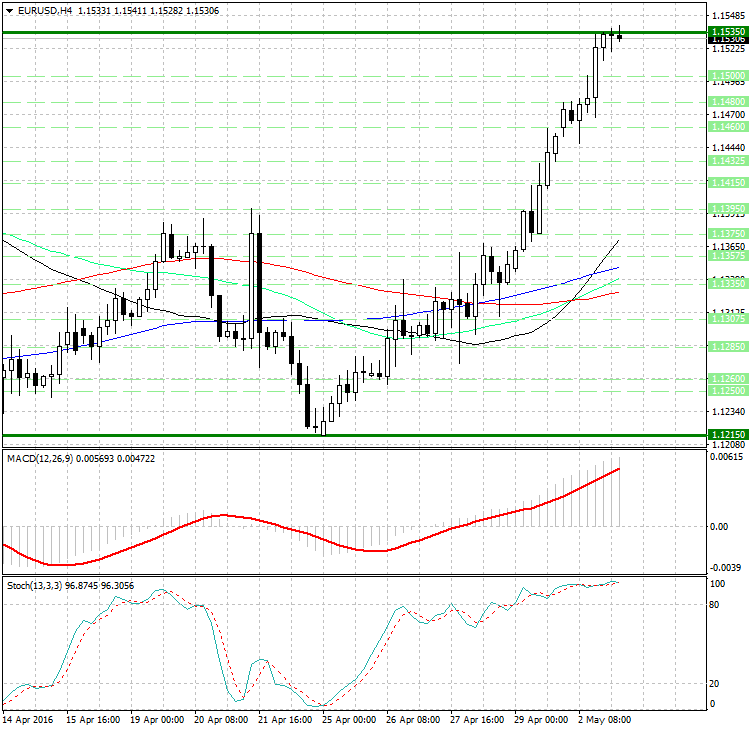

Существует отрицательное математическое ожидание и положительное. В рамках рынка, положительное математическое ожидание обусловит тот факт, что ваша торговля будет прибыльной в долгосрочной перспективе. В свою очередь, отрицательное математическое ожидание приведет к сливу через некоторое время. Это может произойти ни за день, ни за два и даже ни за год. Тем не менее, исход будет один – это слив.

Наверное, вы часто слышали, что торговля должна иметь положительное математическое ожидание. Правда начинающие трейдеры вообще не понимают, как сделать так, чтобы их торговля имела то самое ожидание. Самый простой способ регулирования вашего математического ожидания – это соотношение стоп-лосса к тейк-профиту.

Смотреть обзорное видео

Чтобы ваше математическое ожидание было положительным, нужно, чтобы тейк был больше стопа. Чем больше разница между ними, тем более положительным будет математическое ожидание. К примеру, соотношение 1к1 не подойдет.

Первая причина – это возможные комиссии, в виде спреда и свопа. Соотношение 1к1,5 уже лучше, но все равно недостаточно, потому как бывают периоды, когда идет серия из убыточных сделок. Даже для опытного трейдера является вполне себе обыденной практикой, когда он ловит 3-4 стопа подряд. На деле, соотношение 1к1,5 приведет к тому, что вы будете крутиться около 0 или даже чуть хуже.

Минимальным значением, на мой взгляд, является соотношение 1к2. В данном случае, вы покроете все издержки на уплату комиссии, да и в периоды просадок будете чувствовать себя более комфортно, так как ваша прибыльная сделка будет перекрывать 2 убыточные.

Опять же, повторюсь, чем больше будет ваше математическое ожидание, тем лучше. Но тут есть один подводный камень, он состоит в том, что чем выше ваше математическое ожидание, тем потенциально меньшее количество сделок будет закрываться по тейк-профиту. Грубо говоря, если выставлять соотношение 1к10, давайте будем говорить откровенно, рынок далеко не всегда будет давать условия, чтобы получать такое соотношение.

Потому, нужно брать вполне себе осязаемые цели, например, математическое ожидание в пределах 1к2-4 будет вполне адекватной целью. Выставляя в каждой сделке соотношение 1к4, вы можете делать только 30% прибыльных сделок, но все равно будете в плюсе.

НЕТ ПОВЕСТИ ПЕЧАЛЬНЕЕ НА СВЕТЕ

Вообще, все рассказы о том, что торговать на бинарных опционах невероятно просто – это все иллюзорность и не более того. Эти россказни распространяются только с целью того, чтобы привлечь как можно больше целевой аудитории. Понятное дело, что хомячки, одурманенные крутыми рассказами о легкости этой сферы, идут сюда и, естественно, просаживают тут деньги.

Читайте страницу: Стратегия без Мартингейла на бинарных опционах. Узнайте, как она организуется.

Таких историй просто море, я думаю, что вы и сами слышали о таких историях. Различные форумы просто переполняются душераздирающими рассказами о том, как люди потеряли деньги, что рынок говно, соответственно, нечто не положительное, а совсем наоборот. и прочее. Если говорить про бинарные опционы, то, да, зарабатывать тут можно. Но при этом нельзя забывать, что опционы являются невероятно рискованным инструментом со всеми вытекающими последствиями.

Резюме

Математические ставки на спорт эффективны при условии, что вы досконально разбираетесь в спортивной дисциплине и умеете правильно определять вероятность исходов. В противном случае, знания математики в беттинге окажутся бесполезными.

Что такое двойной шанс в ставках на спорт: 1х, х2, 12?

Как рассчитывается система в БК?

Комбинированные ставки

Минута первого гола

Ничья в одном из таймов

Первый тайм больше второго

Результативность таймов

Система 2 из 4

Система 3 из 4

Система 3 из 5

Ставка на автогол

Ставка на Х – что значит?

Сумма минут, на которых забиты голы

Второй тайм больше первого

Забьет в обоих таймах

Как понять «точный счет любой другой»?

Гол в пустые ворота

Гол в обоих таймах – что значит?

Что такое экспресс система ставок?

Что такое экспресс ставки?

Что такое математические ставки на спорт?

Что такое ординар (одиночная ставка) в ставках на спорт?

Что такое ставки с перевесом?

Что значит нп1 в ставках?

Что значит П1 в ставках?

Что значит п1п1 и п1н в ставках?

Что значит П2 в ставках на спорт?

Что значит результативная ничья?

Что значит ставка нн?

Что значит ставка нп2?

Долгосрочные ставки на спорт

Гол в меньшинстве

Забьет в одном из таймов

Виды ставок на спорт

Выводы

Теоретически, можно работать в рамках соотношения 1:1, но только если трейдер делает ставку на редкие, но метки сделки. Лично я считаю – соотношение не должно быть менее 1:2, в идеале, стартовать с 1:3. Рынок – штука непредсказуемая, мы не в состоянии знать, когда нас настигнет серия убыточных сделок, а она настигнет, не сомневайтесь. Чем выше математическое ожидание, тем более уверенно может себя чувствовать инвестор на длительной дистанции. Но должен вас предупредить, если решили работать в рамках крупного соотношения стоп к риску, например, 1:5-6, то не нужно шарахаться от небольших серий убыточных сделок, так как математическое ожидание позволяет

Необходимо тупо следовать своей системе, не смотря ни на что! Не забывайте, что помимо серии убыточных сделок, могут быть серии прибыльных сделок. Делая серию из трех прибыльных сделок при соотношении 1:6, у вас появляется фора сделок на 17, а сделать столько убытков подряд, работая системно – нужно еще умудриться, ведь математическое ожидание сделало за вас, ну, скажем так многое!

Надеюсь, мне удалось донести до вас правильные мысли

На этом все, искренне благодарю за внимание!. Предыдущая

Вложение денегОткуда берется криптовалюта? Добыча понятным языком!

Следующая

КриптовалютаДостоинства блокчейн

Система будущего, какая она сегодня?

Предыдущая

Вложение денегОткуда берется криптовалюта? Добыча понятным языком!

Следующая

КриптовалютаДостоинства блокчейн. Система будущего, какая она сегодня?

Вывод

Для использования математического ожидания необходимо иметь большое количество статистических данных, т.к. отдельная сделка или их небольшая серия, не дают объективную картину. Поэтому принимать решение об эффективности торговли, основываясь лишь на небольшом числе данных очень рискованно. Если стратегия выдает сигнал на открытие позиции, его следует использовать, поскольку заранее не известно, какой будет эффект (отрицательный или положительный). Чтобы иметь достаточно большую базу данных, на основе которых можно производить анализ, необходимо вести дневник сделок. Статистика, базирующаяся на исторических данных или демо торговле не учитывает такой немаловажный фактор, как эмоциональный. Поэтому более точными являются показатели реальной торговли, которые записываются в дневник сделок. Опираясь, на большое количество реальных данных, трейдер сможет изменять параметры торговой системы для достижения определённого эффекта.