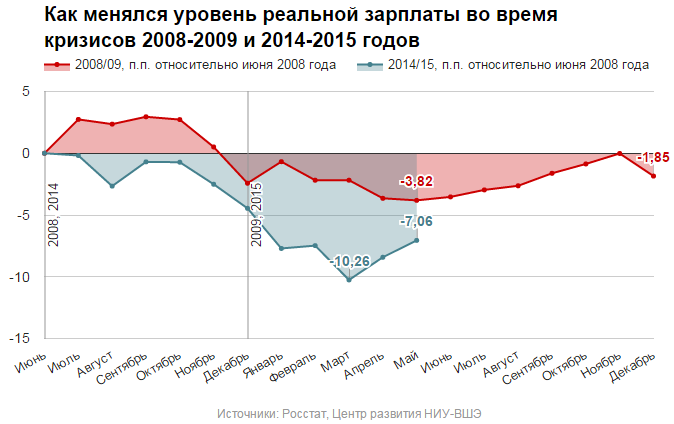

Чем это грозит

Рисков ситуация несёт действительно немало. Облигации с корпоративным рейтингом ниже инвестиционного уровня, которые называют «мусорными», в значительном объёме вошли в зону отрицательных ставок. На европейском рынке 2% от всего объёма таких облигаций имеют отрицательную доходность. То есть инвесторы покупают активы низкого качества в попытке получить хоть какую-то доходность.

Теоретически отрицательные процентные ставки должны помочь стимулировать экономическую активность, но есть вероятность, что такая политика приведёт к противоположным результатам. Поскольку банки имеют некоторые виды активов, такие как ипотечные закладные, которые в соответствии с договором привязаны к процентной ставке, то отрицательные процентные ставки могут сжать маржу прибыли до точки, в которой у банков появится стимул снизить объёмы кредитования.

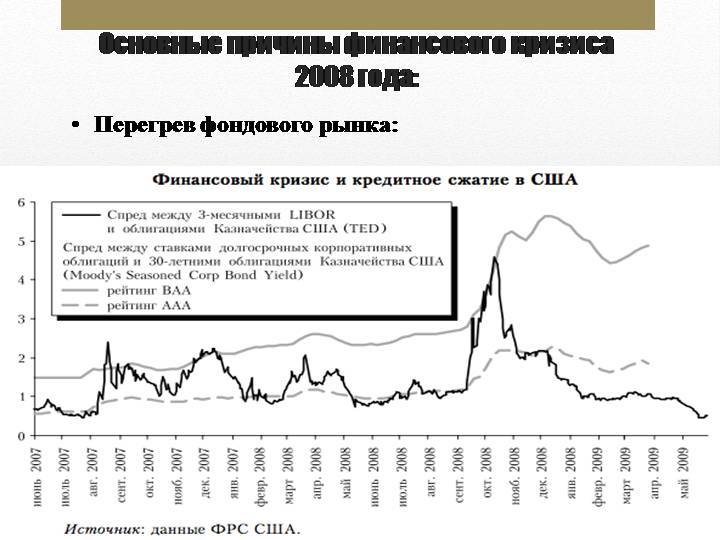

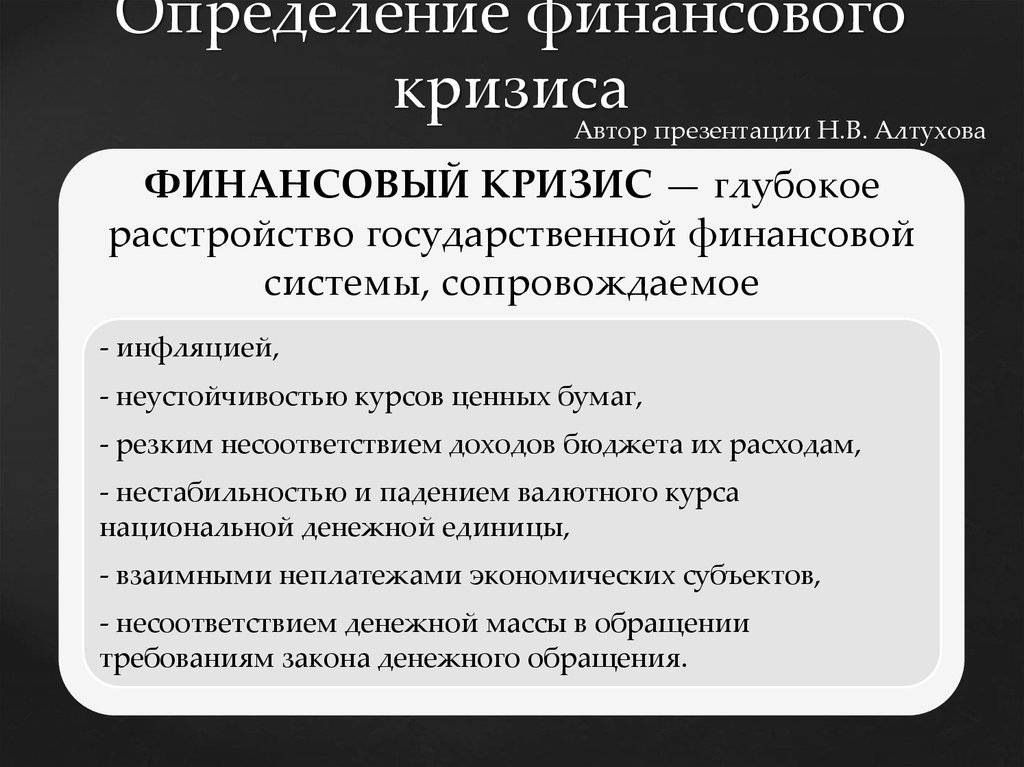

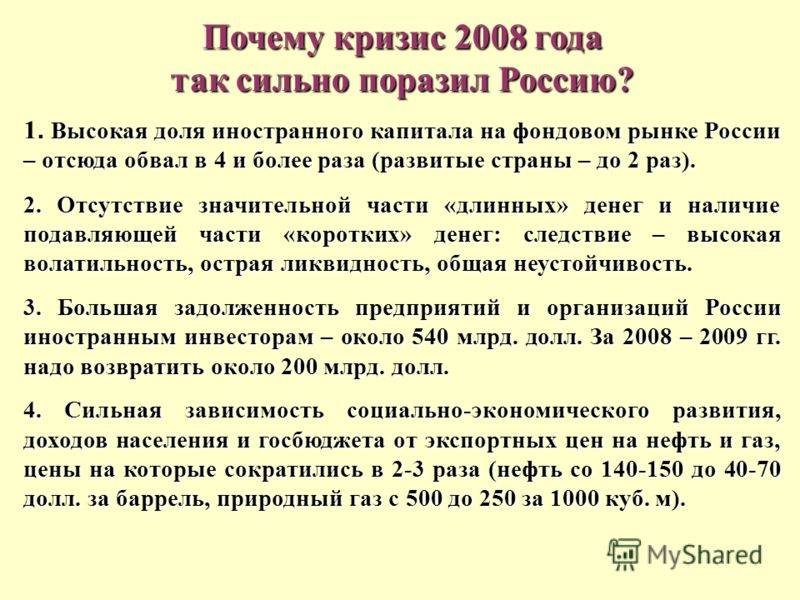

Причины экономических кризисов — обзор основных факторов

Поскольку весь финансовый мир тесно связан, то каждая экономика страны зависит от другой. Есть страны лидеры (США, Япония, Китай, Германия). От них зависит практически все другие.

К примеру, чтобы сделать самолет необходимо задействовать множество компаний. В итоге все работают, получают заказы и т.д. Если же у заказчиков самолета возникают сложности, то производство может встать. Вместе с этой компаний потеряют еще сотни других, поскольку они лишаться своих заказов. Таким образом, все ощутят этот удар по себе. Это пример одной компании. В период рецессии всё производство находится в упадке, в связи с чем вся мировая экономика падает.

Чаще всего экономический кризис начинается, когда

- Спрос не поспевает за производством

- Финансовый пузырь

- Неграмотное управление внутри страны или компании

- Войны

В целом, можно выделить то, что ранее кризисы случались чаще всего из-за фактора войны и появления новых технологий, которые позволили производить слишком много товара. Спрос не успевал рождаться.

В 21 веке кризисы происходят из-за усиленной работы печатных станков ЦБ. Когда деньги накачиваются, создается иллюзия, что все хорошо, но после наступает новое разочарование. Еще одной из популярных методов «войны» 21 века стали санкции. Если США наложит запреты на какое-то основополагающее производство, то для экономики это может стать сильным ударом.

Текущую модель еще называют «экономической моделью финансового капитализма».

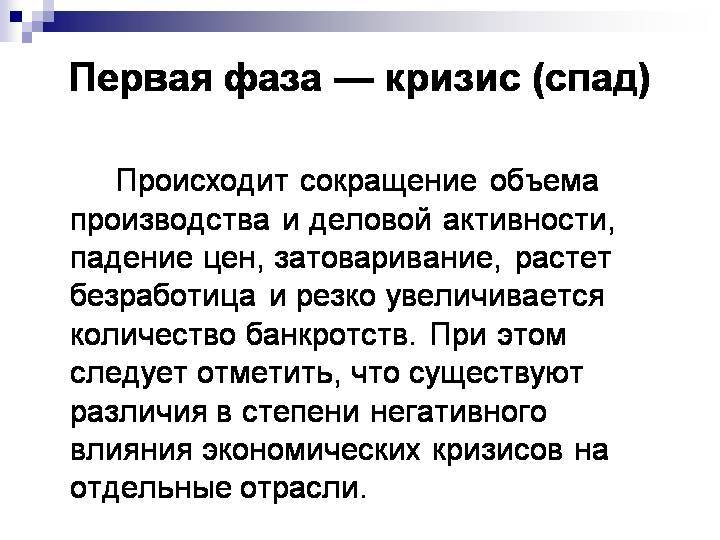

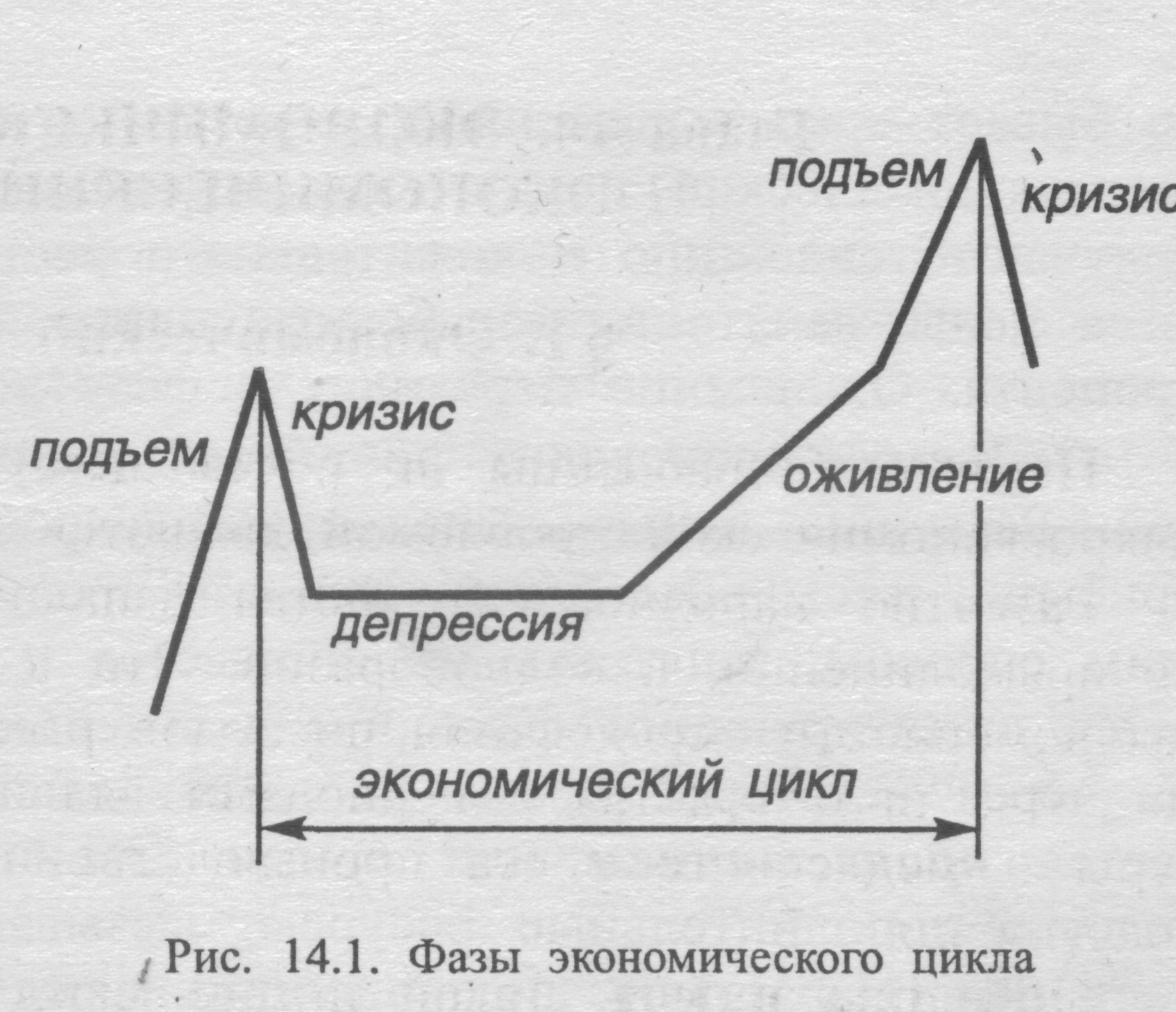

В целом любой кризис можно суметь предсказать. Экономики развиваются согласно теории экономических циклов. Ученые выделяют традиционно 4 фазы цикла: падение, депрессия, рост, эйфория. Далее процесс повторяется.

Экономический цикл не имеет точного периода, поэтому предсказать точно начало или конец какой-то стадии невозможно. Лишь спустя какое-то время становится понятно, что это было окончание очередной фазы.

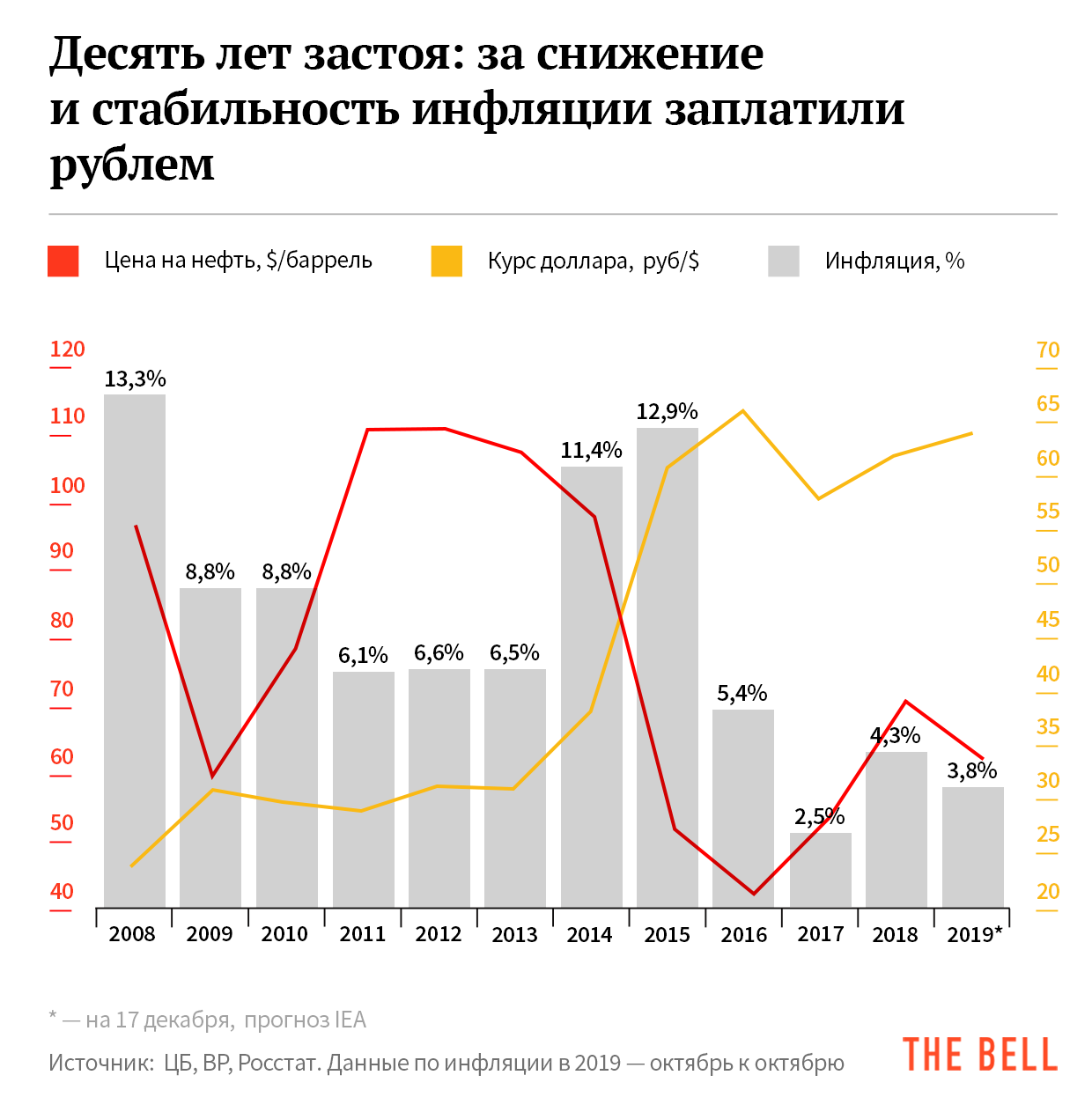

Ключевая ставка снова снизилась

Центробанк продолжает с завидной регулярностью понижать ключевую ставку. За последний год она снизилась почти в два раза. В июне 2019 года ее устанавливали на уровне 7,75%, к октябрю она снизилась до 7%, в ноябре — до 6,5%, в январе 2020 — до 6,25%, к марту — до 6%. В мае ее снизили до 5,5%, в июне — до 4,5%, и вот 24 июля стало известно о новом историческом минимуме — ключевая ставка была снижена до 4,25%.

Значение ключевой ставки напрямую влияет на экономическую жизнь в стране. В частности, если сопоставить ее и ставки по банковским депозитам, вкладам и некоторым видам кредитов, то можно подумать, что они взаимосвязаны: вслед за снижением ключевой ставки ЦБ банки почти моментально снижают ставки по депозитам. При этом такой же процесс со ставками по кредитам происходит заметно медленнее, и вообще, хоть как-то ощутимым он становится только по ипотеке.

Экономист и блогер Альберт Бикбов объясняет, как это работает: банки берут деньги у Центробанка по оптовой цене, а для своих нужд используют розничные, с наценкой.

— Соответственно, ключевая ставка напрямую влияет на величину тех процентов, под которые банки выдают кредиты и привлекают депозиты. Кроме того, изменение ключевой ставки влияет на кредитную и экономическую активность, — говорит он.

А вот главный экономист ПФ «Капитал» Евгений Надоршин считает, что это не совсем так:

«Основной ресурс банков — это деньги из депозитов. Ставки банков по депозитам в последние годы меняются скорее с опережением, причем изменения часто происходят синхронно с решениями Центробанка по ключевой ставке, чего, кстати, не скажешь о кредитах. Отчасти это объясняется тем, что кредитные организации используют снижение ключевой ставки как повод для снижения своих ставок. Конкуренция в банковской сфере на фоне консолидации стала пониже, значимость госорганизаций — повыше. Ставки по депозитам и кредитам сейчас в меньшей степени объясняются балансом спроса и предложения рынка и в большей степени — теми сигналами, которые власти посылают банкам.

Ключевая ставка — это та ставка, которая определяет операции ЦБ с банками на небольшие сроки. ЦБ предоставляет банкам по ставкам, привязанным к ключевой в основном, деньги на срок до недели. На сопоставимые же сроки — в основном от одного дня до недели — он у них берет депозиты. Сейчас один из каналов влияния ключевой ставки на ставки в рамках остального рынка происходит через депозиты банков в ЦБ: у банков избыточная ликвидность, у них нет потребности занимать у Центрального банка, а вот потребность размещать — есть. Но, как вы понимаете, между депозитом человека на год и депозитом банка в ЦБ на один день или неделю есть большая разница. Так что никакой жесткой привязки между ключевой ставкой и ставкой по депозитам в банках нет и не может быть».

Как низко можно пасть

У банков, казалось бы, была альтернатива ещё в 2014 — хранить резервы в виде наличности, а не на счетах ЕЦБ. Но фактически это ещё более затратно, так как требует издержек на перевозку, хранилище, охрану.

При этом очевидно, что для достижения баланса в условиях, когда они вынуждены, по сути, платить ЕЦБ за размещение своих средств, коммерческие банки начали активно снижать свои ставки по депозитам. Но они ограничены в этих действиях.

Зачем населению платить банкам, если нет прямого запрета на наличные? Отсюда все разговоры об их возможном запрете. ЕЦБ уже прекратил выпускать в оборот крупнейшую купюру номиналом в 500 €. Ничто не остановит держателей вкладов от изъятия своих средств и хранения наличных под матрасом. Это чревато набегом на банки (массовым изъятием вкладов), что может привести не только к росту процентных ставок, но и к банкротствам.

По сути, это полная противоположность того, чего предполагалось достичь с помощью введения отрицательных процентных ставок.

Нельзя сказать, что ситуация неразрешима. Эксперты Международного валютного фонда делали предположения о возможности введения электронных и наличных денег отдельно, то есть не полного запрета наличных, но обложения их своеобразным налогом. Однако те, кто в этом сегодня в большей степени могут нуждаться, а именно страны Еврозоны, могут испытывать с этим более значительные трудности, чем регуляторы отдельно взятой страны.

Это потребует важных изменений в финансовой и правовой системе. В частности, необходимо будет рассмотреть фундаментальные вопросы, касающиеся денежно-кредитного законодательства, и обеспечить соответствие с правовой базой МВФ. Кроме того, это потребует огромных коммуникационных усилий.

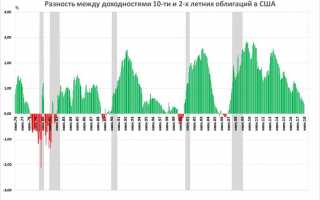

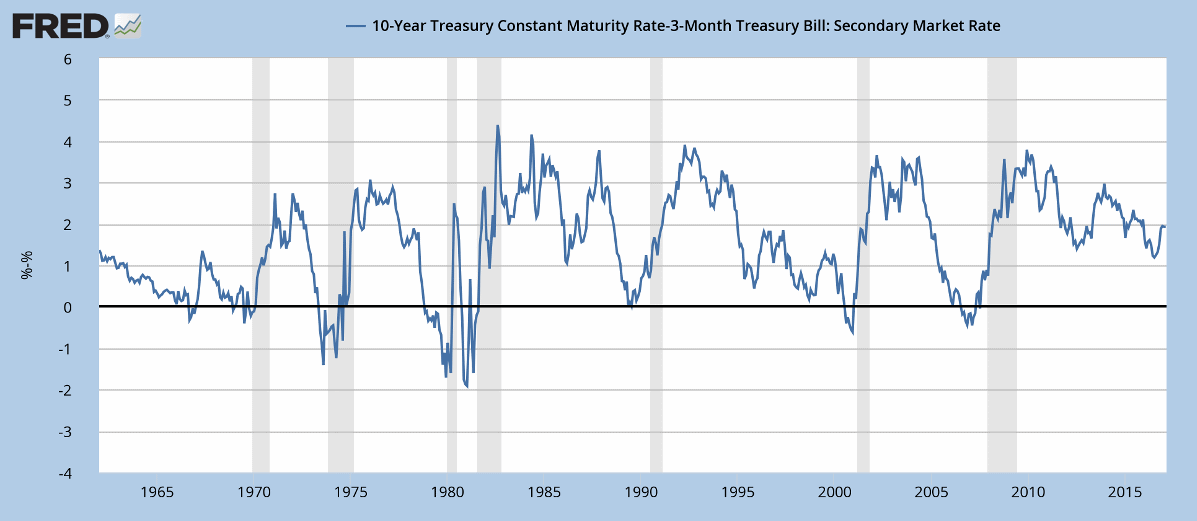

Предсказание кризисов по кривой доходности

Возьмем для сравнения две облигации с достаточно коротким и достаточно длинным периодом: пусть это будут 2-х летние и 10-летние облигации. Как было сказано выше, в нормальном случае разница между доходом 10-летнего и 2-х летнего выпуска будет положительной, в случае инверсной кривой — отрицательной. Как выглядел исторически этот показатель для рынка США?

Здесь видно, что уход разницы ставок в отрицательную область неизбежно через год-полтора приводил к кризису на рынке (сильному падению акций). Интересно, что таким образом были предсказаны разные типы кризисов: такой, как пузырь доткомов 2000 года с переоценкой акций, и кризис недвижимости 2008 года, когда фундаментальные оценки акций были на обычном уровне.

А теперь посмотрим, что было в России:

Процентная ставка как «сила тяжести» экономики

Отрицательная реальная ставка по кредитам, депозитам и прочим вложениям подходит не всем странам. Если одни государства имеет возможность и поддержку правительственного органа извлечь выгоду из ПОПС, то для других банковских систем это грозит настоящей финансовой катастрофой.

Например, идеальная картина механизма политики отрицательных ставок – это, когда банк отдает ЦБ меньше денег, чем брал год назад. Ключевой момент подобного финансового принципа – эти отрицательные ставки служат для возмещения разницы за счет развивающегося бизнеса и его отчислений в бюджет. Если схема не работает, то использовать ПОПС не рационально.

Заемщики в лице представителей бизнеса получают преимущество в виде отсутствия переплат или даже доплаты банка за кредит. Предприниматели получают зеленый свет, свои деньги без затрат, а государство – отчисления в казну. Ипотечные договоры с минимальной ставкой радуют в свою очередь простое население, но идеальный сценарий возможен только при условии устойчивого финансового положения страны и баланса во внутренней экономике.

Почему банк выдает кредит с минусовой ставкой?

По статистике основное количество кредитующих банковских структур с отрицательной кредитной ставкой нацелены исключительно на сотрудничество с бизнесменами. Представители среднего и малого бизнеса являются надежными заемщиками для банкиров, так как:

- Понятна цель кредита – расширение бизнеса, покупка нового оборудования, обновление технических единиц;

- Деловые люди знают, что такое договор и обязательства;

- Есть финансирование, а значит – минимален риск просрочек платежей.

Банки получают оптимальную статистику с отсутствием проблемных кредитов и коллекторских взысканий со злостных неплательщиков. Представители бизнеса довольствуются ставками, что ниже чем в других фин. структурах и работают над расширением своих предприятий.

Выгодно ли банку выдавать кредиты под отрицательные проценты?

Банковские структуры смотрят вперед на перспективы – предприниматели, соглашаясь на кредит с отрицательной ставкой, становятся частью одного большого финансового механизма страны и восстанавливают баланс в экономике государства.

Займы по стандарту ПОПС выдаются банками в целях гарантированного положительного результата сотрудничества с предпринимателем среднего или мелкого звена. Банковская структура получает плюс к своей репутации, а значит – подспорье к расширению финансовой структуры.

Пример реального случая, когда банк платил своему заемщику?

Такой случай действительно был зафиксирован в Дании. Ханс-Петер Кристенсен доказал в суде, что банк ему должен около 38 долларов (249 датских крон). Так произошло по причине того, что датчанин 11 лет тому назад заключил ипотечное соглашение с одним из банков на несколько млн. крон.

В конце 2016 года Дания внедрила механизм ПОПС и ставка по ипотеке Кристенсена стала около 0,05 % годовых со знаком минус. По факту пересчета, оказалось, что сам банк должен Хансу денег – по окончанию судебного разбирательства, разница датскому заемщику была возмещена.

В каких еще странах может встретиться отрицательная ставка по кредитам

Как говорилось ранее, политика отрицательных ставок практикуется в европейских странах (Дания, Швеция, Италия и др.), а также в Японии и Соединенных Штатах Америки. Население привыкает к новым правилам кредитования. Депозиты с отрицательной ставкой также присутствуют в схеме ПОПС этих стран.

Исходя из действующей политики, потребители могут оформить кредит или другой формы заём, предоставив банку необходимые документы. Согласно решению финансовой структуры, выдаются деньги под сниженный, нулевой или минусовой процент на улучшение жилищных условий или на другие цели заемщика.

Зачем нужны отрицательные ставки?

Каждое правительство имеет свои виды на использование ПОПС для финансового регулирования в своей стране. Главная задача отрицательных ставок – заставить банковские структуры действовать и запускать капиталооборот в государстве. Некоторые страны рассчитывают таким образом развить средний и малый страны, увеличив потенциал внутренней экономики.

Всех этих целей возможно достичь, если национальная валюта имеет стабильный курс, а финансы массово не переводятся в иностранные структуры. Политика отрицательных ставок не подходит для государств с шаткой экономической системой. При дисбалансе, который может принести ПОПС, наблюдается рост инфляции и нарушение валютного оборота в стране. Такой результат влечет за собой негативные последствия.

Подготовка к расчёту

Теоретически форвардная ставка должна быть равна спотовой ставке плюс все доходы от ценной бумаги и минус все финансовые расходы.

Этот принцип можно наблюдать в форвардных контрактах на акции, где разница между форвардной и спотовой ценами зависит от размера дивидендов за вычетом процентов, выплачиваемых в течение срока действия контракта.

Спотовая ставка используется покупателями и продавцами, которые хотят совершить покупку или продажу немедленно, в то время как форвардная ставка показывает ожидания рынка относительно будущих цен.

Он может служить экономическим индикатором того, как рынок, по ожиданиям его участников, поведёт себя в будущем, тогда как спотовые ставки являются не индикаторами рыночных ожиданий, а отправной точкой для любой финансовой сделки.

Поэтому форвардные ставки обычно используются инвесторами, которые полагают, что у них есть знания или информация о том, как будут двигаться цены на конкретные активы с течением времени.

Если потенциальный инвестор считает, что реальные будущие ставки будут выше или ниже заявленных форвардных ставок на текущую дату, он может использовать эту информацию инвестиционной возможности.

Обзор букмекерской конторы

Нелегальный

Английский support

Особенности биржи Betfair

Если пользователь совершает ставку на бирже, то коэффициенты он предлагает сам или выбирает из уже предложенных ставок. В этом случае для него будет отсутствовать маржа, а букмекер получает доход в виде процентов, уплачиваемых игроком при выводе выигрыша.

Также всегда есть возможность принять предложение букмекера, в этом случае имеют место средние коэффициенты со средней маржей.

Предложения по фиксированным ставкам отличаются разнообразием но немного уступают в популярности бирже ставок.

Интерфейс приятен, а панель навигации вполне удобная.

На бирже ставок для популярных лиг всегда имеется хороший выбор предложенных ставок, где для малоизвестных матчей вряд ли найдете интересное предложение.

Стратегия «критерий Келли»

Я считаю, что пользоваться критерием Келли следует только профессионалам. Все беттеры должны стремиться к тому, чтобы в будущем воспользоваться этой системой при совершении спортивных прогнозов.

Суть критерия Келли следующая – мне необходимо корректно определять вероятности выбранных исходов, чтобы в последующем полученные шансы сравнить с кэфами БК. Если полученные у меня итоги в процентах умножить на кэф букмекера, затем разделить на 100, а результат будет больше единицы, значит аналитики конторы данных исход недооценили.

Предлагаю вам рассмотреть пример. Я беру поединок «Вильярреал» — «Севилья» и смотрю на кэфы.

Букмекер на исход П2 дает кэф 2.65. Я считаю, что вероятность выигрыша «Севильи» в матче составляет 60%. Теперь провожу необходимые расчеты: (60*2.65)/100=1.59. Действительно, букмекер недооценил данный исход.

На мой взгляд, этот подход могут использовать только профессионалы с большим опытом в беттинге. Этот способ позволяет мне регулярно переигрывать БК.

Преимущества:

- Я получаю хороший опыт по оценке вероятности исходов матчей.

- Если моя оценка вероятности будет близкой к удачной, то лишиться банкролла практически невозможно.

Недостатки:

- Я получаю небольшой доход.

- Необходимо иметь опыт в работе со статистикой и обладать большими знаниями в разных видах спорта.

Уходить в режим тотальной экономии

Если вы решили перейти на хлеб и воду, причём в буквальном смысле, это может неприятно аукнуться. Состояние, когда вы думаете о том, как бы не потратить лишнюю копейку, губительно. Скорее всего, снизится ваша продуктивность, стресс может спровоцировать развитие депрессии.

Маргарита Кашуба

Маркетинг-директор онлайн-школы английского языка EnglishDom.

Потребители каждый раз наступают на одни и те же грабли: начинают экономить за счёт инвестиций в себя. Не раз слышала, что при финансовых затруднениях люди горько жалеют о необходимости отложить покупку машины, но легко отказываются от возможности продолжить обучение или повысить квалификацию.

Мой совет: продолжайте тратить деньги на то, что необходимо для обычной жизни (продукты, лекарства, предметы гигиены). Переходите на товары no name и большие упаковки, не переплачивайте за бренды и фасовку.

И не переставайте инвестировать в себя и своё развитие: курсы, обучение, репетиторов для детей, хорошие школы. Поставьте на паузу инвестиции в материальные ценности. Новые машины, телефоны, одежда, кроме остро необходимой, недвижимость подождут до более благоприятного с финансовой точки зрения периода.

Кредитование: у граждан нет альтернативы

Если мы посмотрим на график 1, то увидим, что в прошлом году снижение ключевой ставки положительным образом отражалось на объемах корпоративных кредитов, выдаваемых за месяц. Картину испортил коронавирус.

Сейчас благодаря снижению ключевой ставки ситуация в кредитовании выглядит немного лучше, чем в среднем по экономике. В очередном выпуске своего информационно-аналитического материала «О развитии банковского сектора Российской Федерации» (за июнь 2020 года) регулятор отмечает, что «темпы кредитования в июне практически вышли на докризисный уровень».

«Кредитная активность сохраняется на высоком уровне, в том числе под влиянием государственных программ, — рассказывает Максим Петроневич. — С исключением валютной переоценки рост кредитования корпоративного сектора в июне остался на максимальном с 2018 года уровне — 7,3 процента год к году, рост портфеля в рублях остался неизменным, на уровне 9,7 процента год к году. Доля просроченной задолженности в рублях держится на минимумах с 2019 года — 7,7 процента». Максим Петроневич ожидает, что темпы роста кредитования предприятий останутся высокими.

Что же касается частных заемщиков, то они в июне вернулись в банки: автокредиты выросли более чем на 12% год к году после минус 48% год к году в апреле, потребительские ссуды не изменились к июню предыдущего года после минус 34% год к году в мае, ипотека выросла на 34% после снижения на 6% год к году месяцем ранее, рассказывает г-н Петроневич. В целом в июне прирост портфеля кредитов физлицам составил 179 млрд рублей (39 млрд рублей в мае). «Годовые темпы роста кредитного портфеля в мае продолжили снижаться до 12,6 процента год к году, рост ипотеки сохраняется на уровне около 15 процентов. По итогам года можно ожидать сохранения роста кредитов населению на уровне 6–8 процентов — или больше в случае продления действия программы государственной ипотеки под 6,5 процента на ноябрь–декабрь», — уверен старший экономист «Открытия».

«У населения, по сути, нет альтернативы, кроме как использовать кредитное плечо с целью поддержать свой уровень жизни, — рассуждает Наталия Орлова. — Кроме того, снижение ключевой ставки означает сокращение стоимости обслуживания кредитов, и с учетом вероятного возвращения инфляции к четырем процентам через какое-то время ставка вблизи четырех процентов, по сути, означает нулевую реальную стоимость кредитов на длинном горизонте. По этой причине в 2021 году следует ждать восстановления скорости кредитования к 13–15 процентам год к году».

Но до рекордных темпов роста портфеля кредитов физлицам 23,8% за 12 месяцев к маю 2019-го ни в этом, ни в следующем году рынку явно не вырасти.

«Я считаю, что во второй половине года темпы роста совокупного кредитного портфеля банков будут умеренными, с учетом того, что сохраняется высокая степень неопределенности относительно второй волны пандемии коронавируса и ее влияния на экономическую активность, — уверен Ренат Ахметов. — В ближайшие месяцы банки не будут сильно торопиться наращивать кредитование, несмотря на то что спрос на кредиты в условиях постоянно снижающихся ставок будет высоким. Особенно это касается населения, которое будет стремиться заместить выпадающие из-за кризиса доходы банковскими займами на фоне продолжительного сокращения сбережений».

Заметно, что хорошие показатели по ряду видов кредитования вызваны государственной поддержкой, и без нее ситуация была бы хуже. «Предприятия и сектора экономики, получившие господдержку или связанные с госзаказом, могут рассчитывать на получение кредитов, — уверен эксперт Института комплексных стратегических исследований Дмитрий Плеханов. — Меры поддержки ипотеки, объявленные в этом году, в сочетании со снижением процентной ставки тоже положительно скажутся на показателях этого вида кредитования. В то же время остальные заемщики, не связанные с господдержкой, будут сталкиваться с ужесточением неценовых условий кредитования (повышенных требований к залогам и финансовому положению)».

«До конца не ясно, за счет чего ЦБ планирует стимулировать рост корпоративного кредитования, — рассуждает совладелец Росевробанка, венчурный инвестор, партнер Goldman Sachs в проекте Malltech Сергей Гришин. — Да и в целом цифры — штука лукавая: можно по балансу показать рост кредитования, но куда пойдут эти деньги? Принципы финансовых властей известны: закачать деньги в рынок, а рынок сам их перераспределит. Но рынок хорош в условиях идеальной конкуренции, когда все честные, ко всем единообразный подход со стороны фискальных и контролирующих органов и при этом у всех равный доступ к информации и кредиту. Но, боюсь, в нашем случае рынок как таковой составляют несколько игроков, и не у всех цели могут соответствовать национальным целям развития. Для того чтобы говорить о восстановлении экономики, требуется ее системное видение».

Корпоративному кредитованию снижение ставки пока не помогает

Сильно омрачают картину несколько факторов: отложенные банкротства предприятий и снижение реальных располагаемых доходов физлиц. Из графика 5 видно, что реальные доходы населения успели выйти на положительную динамику в прошлом году, но коронавирус уже в первом квартале 2020-го загнал темп их роста ниже нуля. Наверняка во втором квартале ситуация только ухудшится: Дмитрий Белоусов напоминает о таком крайне неприятном тренде, как коррекция рынка труда — снижение занятости, а главное, катастрофическое сокращение количества вакансий. «Похоже, предприятия восприняли этот кризис как сигнал для оптимизации трудовых издержек. Что еще хуже, они, кажется, перестали заботиться о создании кадрового потенциала для оживления в будущем», — предостерегает Дмитрий Белоусов.

Снижение реальных доходов и спроса в среднесрочной перспективе просто не может не привести к ухудшению ситуации с плохими долгами.

«Сдерживающим фактором для кредитования станет рост уровня плохих долгов, который в полной мере проявит себя после снятия регуляторных послаблений ЦБ, которые пока действуют до 30 сентября. Я ожидаю, что уже в августе регулятор объявит о постепенной отмене этих послаблений, в результате чего пик роста плохих долгов придется на четвертый квартал 2020 года и первый квартал 2021-го, — подтверждает эти опасения Ренат Ахметов. — Сам регулятор отмечает, что в настоящее время в результате реструктуризаций показатели качества кредитов ухудшаются умеренными темпами. Но спрос заемщиков на реструктуризацию задолженности постепенно сокращается, и по динамике доли проблемных и безнадежных ссуд по кредитам четвертой и пятой категорий качества уже сейчас проглядываются контуры будущего кризиса плохих долгов».

«Когда мы разрешим подавать заявления на банкротства, мы и увидим реальный размер накопившихся за весну и лето долговых проблем, — добавляет Дмитрий Белоусов. — Судя по всему, банкротства были отложены в расчете на отскок летом: летом компании поправят свое положение, и все будет менее драматично. Однако бодрого отскока пока не наблюдается».