8 ФОРМА ПРЕДСТАВЛЕНИЯ РЕЗУЛЬТАТОВ

Протокол измерения суммарной альфа-бета-активности пробы воды № 01-05 Лаборатория ______________________________________

Номер пробы _____________________________________

Дата, условия отбора и объем _______________________

Метод консервации пробы __________________________

Масса сухого остатка пробы ________________________

Аликвота для измерений ___________________________

Дата и время измерения ____________________________

Время набора _____________________________________

Используемый радиометр ___________________________

Значение Eff _____________________________________

Значение Eff _____________________________________

Результаты измерений

Счет фона для альфа-канала _________________________

Счет фона для бета-канала __________________________

Счет по альфа-каналу ______________________________

Счет по бета-каналу _______________________________

Объемная суммарная альфа-активность, Бк/л __________ Неопределённость измерения, % _____________________

Объемная суммарная бета-активность, Бк/л ___________ Неопределённость измерения, % _____________________

Измерение проводил: __________________ « ____» _____________200____ г.

Формулы основных финансовых коэффициентов

Показателями рыночной (финансовой) устойчивости предприятия являются следующие финансовые коэффициенты:

- Коэффициент обеспеченности запасов собственными оборотными средствами — рассчитывается как соотношение имеющегося в наличии оборотного капитала к величине товарных запасов. Такие финансовые коэффициенты отражают способность организации в сфере торговли покрыть кредиторскую задолженность по товарам. При величине данного показателя менее 0,5 у предприятия могут возникнуть финансовые трудности в случае задержки оплаты от покупателей. Формула расчета этого финансового коэффициента выглядит следующим образом:

Ко = ОК / ТЗ,

где:

Ко — коэффициент обеспеченности;

ОК — собственный оборотный капитал;

ТЗ — сумма товарных запасов.

- Текущий показатель ликвидности — при помощи этого финансового коэффициента оценивается платежеспособность организации на текущий момент. Значение выше 1,5–2 отражает достаточную платежеспособность субъекта без рисков образования просроченной задолженности.

Ктл = ОК / К,

где:

Ктл — коэффициент текущей ликвидности;

ОК — размер оборотного капитала без учета долгосрочной дебиторской задолженности (величина товарных запасов, денежные активы, краткосрочная дебиторская задолженность);

К — размер краткосрочных обязательств.

Подробнее о кредиторской задолженности см. в материале «Оборачиваемость кредиторской задолженности (нюансы)».

- В полной степени отразить способность предприятия отвечать по имеющимся обязательствам может финансовый коэффициент абсолютной ликвидности. Он показывает степень готовности субъекта быстро рассчитаться по долгам. Нормальным значением абсолютной ликвидности принято считать показатель от 0,2. Слишком высокий уровень свидетельствует о нерациональном использовании свободных в обращении денежных активов.

Ка = Кдк / Кт,

где:

Ка — коэффициент абсолютной ликвидности;

Кдк — размер денежных средств и краткосрочных вложений;

Кт — размер текущих обязательств.

- Еще одним из основных финансовых коэффициентов является показатель восстановления платежеспособности субъекта. Он используется для получения информации о восстановлении текущей ликвидности в течение полугода после отчетной даты.

Кв = (Ктлк + 6 / Т(Ктлк – Ктлн)) / 2,

где:

Кв — коэффициент восстановления платежеспособности;

Ктлк― коэффициент текущей ликвидности на конец отчетной даты;

Ктлн― коэффициент текущей ликвидности на начало отчетной даты;

Т — период в месяцах.

Значение данного финансового коэффициента выше 1 дает представление о перспективах роста и восстановления платежеспособности организации.

При сопоставлении полученных данных на основании расчетов финансовых коэффициентов следует учесть тот факт, что каждому предприятию присущи свои показатели в зависимости от особенностей видов деятельности.

Полный и бесплатный доступ к системе на 2 дня.

Техника

АвиацияАвтоВычислительная техникаОборудование(Электрооборудование)РадиоТехнологии(Аудио-видео)(Компьютеры)

Как считать коэффициент?

Именно такой вопрос пользователи часто задают поисковику, хотя на самом деле хотят узнать, каким будет выигрыш при ставке на определенный коэффициент. Ответ прост: чтобы понять, каким будет выигрыш, достаточно умножить сумму пари на сам коэффициент. Например, боксерский бой. Победа одного из оппонентов оценивается кэфом 1.60, а на победу второго букмекер дает котировку 2.70. Мы ставим 5 тысяч рублей на первого. Если он побеждает, букмекер выплатит нам сумму, полученную при умножении размера ставки на коэффициент: 5000 х 1.60 = 8000 рублей. Это наш выигрыш.

Ваша ставка х Коэффициент букмекера = Ваш выигрыш

Отметим, что полученная по этой формуле сумма включает в себя и размер сделанной ставки. Отняв от нее поставленную сумму, мы узнаем, какой получилась чистая прибыль от удачной ставки.

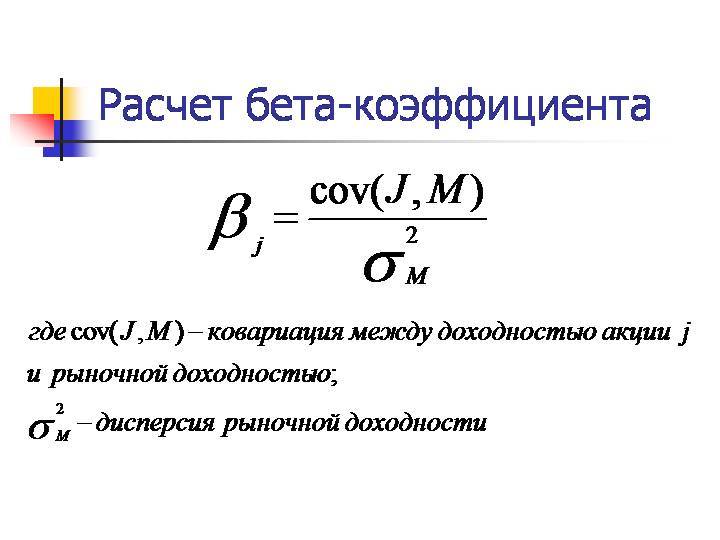

Для чего нужен бета-коэффициент

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

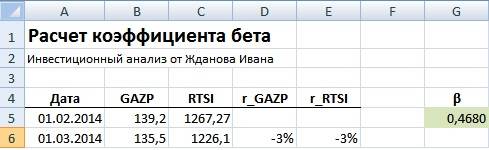

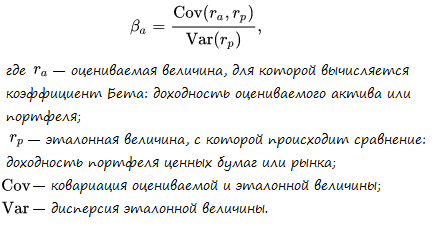

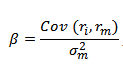

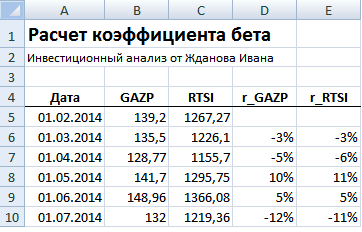

Потребность инвесторов в ценовых индикаторах привела к тому, что сегодня можно количественно посчитать не только доходность вложений, но и сопутствующий им риск. Неслучайно коэффициент бета (β) иногда называют «измерителем риска вложений». Он применяется портфельными менеджерами при отборе активов, чтобы сделать портфель более предсказуемым. Коэффициент помогает в определении справедливой стоимости акции через фундаментальный анализ накопленной рынком статистики. Бета взвешивает зависимость поведения котировок анализируемой ценной бумаги по сравнению с другими аналогичными активами или широким рынком, то есть, меру его устойчивости.

Впервые бета-фактор использован как элемент в портфельной теории Гарри Марковица. Он рассматривался как индекс недиверсифицированного риска. Тогда впервые были системно сопоставлены цена отдельной бумаги и средние показатели рынка, на котором она торгуется. Также β присутствует в модели Уильяма Шарпа CAPM (Capital Assets Price Model), которая сравнивает ожидаемую доходность актива с прибыльностью рынка за аналогичный период.

Коэффициентом можно сравнивать между собой также 2 отдельных бумаги или 2 разных портфеля. Достаточно взять один из них в качестве эталона. Но обычно расчет отталкивается от среднерыночного показателя, выявляя отклонения в сторону большего или меньшего риска по сравнению с бенчмарком – как правило, индексом, реже – отраслью. Отраслевой вариант чаще используют для оценки не входящих в индекс непубличных компаний, у которых нет акций в обращении.

Сравнению подлежат сопоставимые активы. Например, сопоставление риск-показателя акции с облигационным ПИФом будет некорректным. Также неправильно измерять результат широкого рынка и отдельной бумаги на различных исторических отрезках. Ведь показатель β в разное время будет отличаться. Поэтому бета замеряется в течение длительного периода, обычно от 1 до 5 лет. Лишь тогда можно судить об исторических данных достоверно. На коротком отрезке допустимо оценить только самые ликвидные акции, торги по которым ведутся интенсивно, а статистика накапливается быстрее. С другой стороны, для российских бумаг временной отрезок не должен быть слишком большим, ведь на отечественном фондовом рынке за это время может многое поменяться. Таймфрейм бывает дневным, недельным или месячным – в зависимости от того, как часто проходят сделки с активом.

Модификация коэффициента бета

Так как коэффициент, предложенный У. Шарпов не имел должной устойчивости и не мог использоваться для прогнозирования будущей доходности в модели CAPM, различными учеными были предложены модификации и корректировки данного показателя (англ. adjusted beta, modified beta).Рассмотрим скорректированные коэффициенты бета:

Модификация коэффициента бета от М.Блюма (1971)

Маршал Блюм показал, что со временем коэффициенты бета компаний стремятся к 1. Формула расчета скорректированного показателя следующая:

Использование данных весовых значений позволяет более точно спрогнозировать будущий систематический риск. Так данную модификацию используют многие информационные агентства, такие как: Bloomberg, Value Line и Merrill Lynch.

Модификация коэффициента бета от Бава-Линдсберга (1977)

В своей корректировке Линдсберг предложил рассчитывать односторонний коэффициент бета. Главный постулат заключался в том, что изменение доходности выше определенного уровня большинство инвесторов не рассматривают как риск, а риском считается только то, что ниже уровня. За минимальный уровень риска в данной модели был доходность безрискового актива.

где:

ri – доходность акции; rm – доходность рынка; rf – доходность безрискового актива.

Модификация коэффициента бета от Шоулза-Виллимса

β-1, β, β1 – коэффициенты беты для предыдущего (-1) текущего и следующего (1) периода;

ρm – коэффициент автокорреляции рыночной доходности.

Модификация коэффициента бета от Харлоу-Рао (1989)

Формула отражает одностороннюю бету, с предположением, что инвесторы рассматривают риск только как отклонение от среднерыночной доходности вниз. В отличие от модели Бава-Линдсберга за минимальный уровень риска брался уровень среднерыночной доходности.

где: μi – средняя доходность акции; μm – средняя доходность рынка;

Помимо коэффициента бета на практике используют другие показатели риска-доходности инвестиционного портфеля, ПИФа, более подробно узнать про современные показатели оценки инвестиций вы можете в моей статье: “Оценка эффективности инвестиций, инвестиционного портфеля, акций на примере в Excel“. О практике оценке риска инвестиции читайте в статье: “Методы оценки риска VaR (Value at Risk). Рыночный риск. Пример расчета в Excel “.

Резюме

Коэффициент бета является одним из классических мер рыночного риска для оценки доходности акций, инвестиционных портфелей и ПИФов. Несмотря на сложность использования данного инструмента для оценки отечественных низколиквидных акций и неустойчивость его изменения во времени, коэффициент бета является ключевым показателем оценки инвестиционных рисков. Рассмотренные модификации коэффициента позволяют скорректировать и дать более оценку систематическому риску

С вами был Иван Жданов, спасибо за внимание

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Как купить паи нового фонда

Коэффициент рентабельности собственного капитала – ROE. Формула расчета

Коэффициент рентабельности собственного капитала (англ. Return On Equity, ROE) – показатель отражающий эффективность и доходность использования собственного капитала. Данный коэффициент часто используется инвесторами для оценки капиталоемких предприятий и отражает качество управления собственным капиталом.

⊕ пример расчета ROE для “КАМАЗа” по балансу

Инвесторами часто данный коэффициент применяется для оценки эффективности инвестиционного проекта или предприятия, для этого коэффициент рентабельности собственного капитала сравнивается с доходностью по альтернативным инвестициям или безрисковой процентной ставкой (например, с банковской ставкой). Если показатель ROE больше доходности альтернативного проекта (безрисковой ставки) значит, управление на предприятии ведется успешно. Формула расчета коэффициента рентабельности собственного капитала следующая:

где:

Net Income – чистая прибыль после налогообложения;

Shareholder’s Equity – среднегодовой акционерный капитал.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Коэффициент рентабельности совокупных активов – ROTA. Формула расчета

Коэффициент рентабельности совокупных активов ( англ. Return On Total Assets, ROTA) – показатель отражающий прибыльность использования всех активов предприятия. Коэффициент рентабельности совокупных активов представляет собой отношение прибыли предприятия перед выплатой налогов и получением процентных платежей к суммарным нетто-активам. Данный показатель показывает, как предприятие использует свои активы перед выплатой по обязательствам. Коэффициент ROTA отличается от ROA тем, что при его расчете учитывается операционная прибыль, а не чистая. Формула расчета показатели следующая:

где:

EBIT – операционная прибыль до налогов и начислении процентов по кредитам;

Total Net Assets – сумма всех активов предприятия.

Недостатки использования коэффициента бета в модели CAPM

Рассмотрим ряд недостатков присущих данному коэффициенту:

- Сложность использования коэффициента бета для оценки низколиквидных акций. Данная ситуация характерна для развивающихся рынков капитала, в частности: России, Индии, Бразилии и т.д.

- Не возможность оценки малых компаний, не имеющих эмиссий обыкновенных акций. Большинство отечественных компаний не проходили процедуры IPO.

- Неустойчивость прогноза коэффициента бета. Использование линейной регрессии для оценки рыночного риска по ретроспективным данным не позволяет получать точные прогнозы риска. Как правило, трудно прогнозировать коэффициент бета более 1 года.

- Не возможность учета несистематических рисков компании: рыночной капитализации, исторической доходности, отраслевой принадлежности, критериев P/E и т.д., которые оказывает влияние на величину ожидаемой доходности.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Как убедиться, что компанию можно оценивать методом капитализации прибыли с помощью модели в Excel

Модель подходит для экспресс-оценки компаний, которые получали относительно стабильный доход на протяжении последних трех лет. Судить об этом по величине чистой прибыли или убытка некорректно. Чтобы проверить, подходит ли методика оценки для данной компании, необходимо преобразовать ее финансовую отчетность.

Убедитесь вначале, что в течение анализируемого периода у компании не было несистематических доходов или чрезвычайных расходов. Например, собственники не продавали крупные активы предприятия и не выплачивали возмещения по судебным искам, массовым увольнениям или вынужденным простоям. Скорректируйте статьи доходов и расходов: вычтите из них суммы поступлений и выплат, которые не повторятся в будущем.

Поскольку на финансовый результат влияют состав и структура внереализационных доходов и расходов, в качестве показателя для капитализации модель использует расчетную чистую прибыль. Вычислите этот показатель и проверьте: если он положительный и относительно стабильный, оценивайте стоимость компании с помощью модели в Excel.

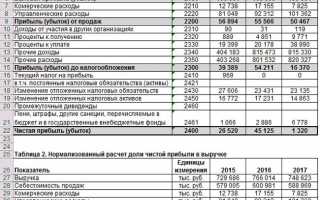

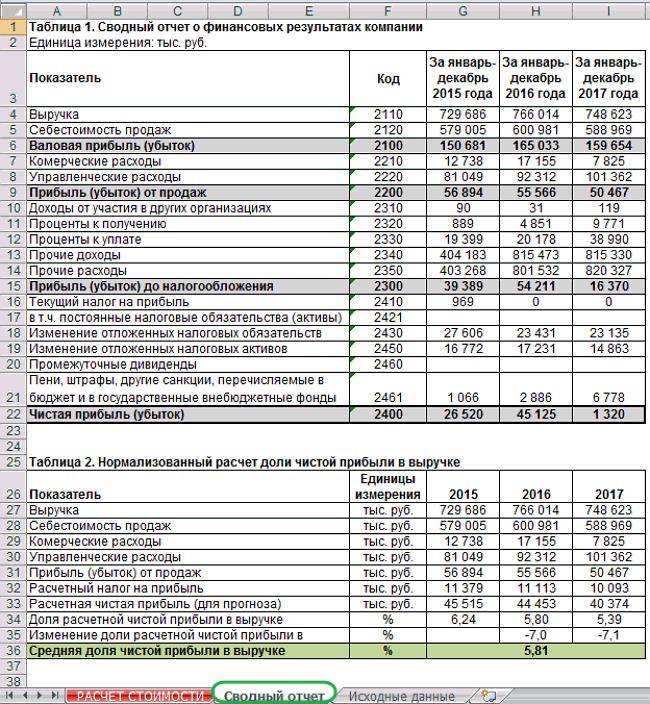

Чтобы вычислить расчетную чистую прибыль, перенесите скорректированные значения из отчета о финансовых результатах в таблицу 1 на лист «Сводный отчет». Модель рассчитает показатель по формуле 2.

Формула 2. Расчет расчетной чистой прибыли i-го года

Величину расчетной чистой прибыли посмотрите в строке 33 таблицы 2 на листе «Сводный отчет». Если значения положительные, проверьте, как менялась доля расчетной чистой прибыли в строке «Изменение доли расчетной чистой прибыли в выручке» таблицы 2. Если в течение анализируемого периода доля расчетной чистой прибыли увеличивалась или сокращалась не более чем на 15 процентов, используйте модель для экспресс-оценки стоимости компании.

Рисунок 1. Лист «Сводный отчет» модели экспресс-оценки по методу капитализации

Если расчетная чистая прибыль отрицательная или ее доля изменяется более чем на 15 процентов, модель экспресс-оценки по методу капитализации для данной компании не подходит. Оцените стоимость детально по методу дисконтирования денежных потоков или используйте альтернативный подход методом сравнения компаний-аналогов.

Что такое коэффициент Альфа и где он применяется

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

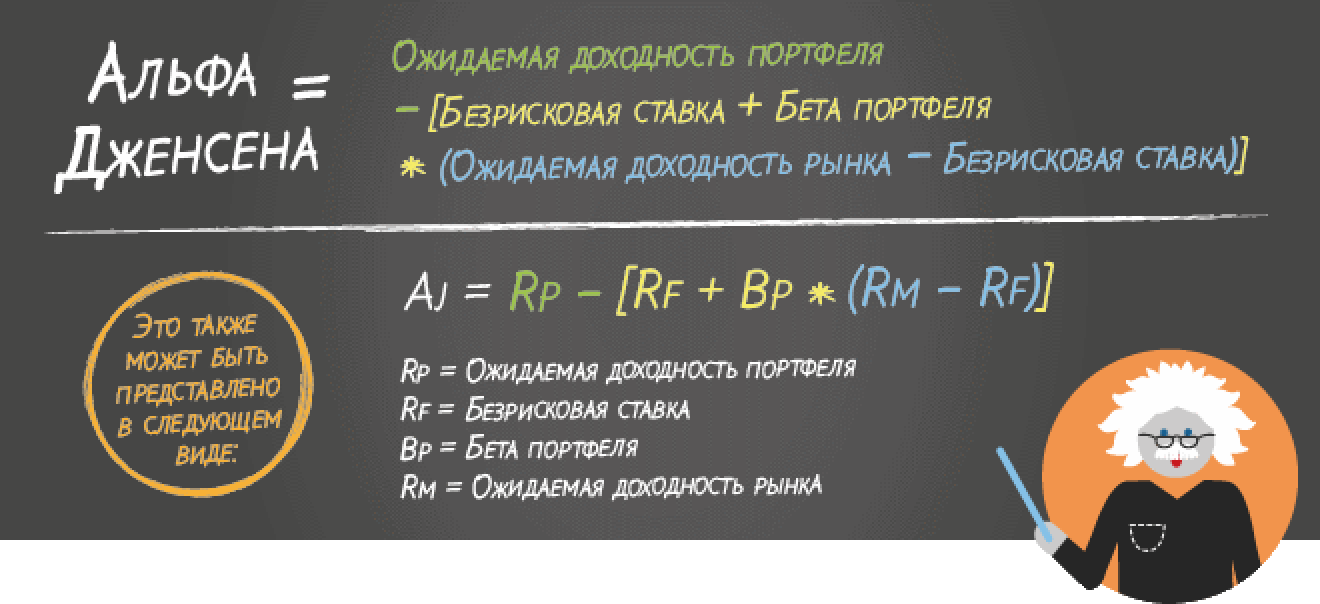

Альфа отражает отношение доходности портфеля к доходности рынка (базового индекса – ММВБ, S&P 500 и др.). С помощью коэффициента Альфа можно оценить эффективность управления инвестициями, независимо от рыночных колебаний. Показатель применим к оценке инвестиционных фондов, работающих на фондовом рынке. В России это ПИФы, на западных рынках – взаимные фонды. Их результаты за несколько лет подвергаются систематическому анализу, сравнению между собой и с динамикой широкого рынка. Затем, с учетом потенциального риска, статистические данные условно экстраполируются на будущее. Иными словами, альфа – это показатель мастерства управляющего, качества его торговой системы и потенциал прибыльности фонда.

Идея об измерении ожидаемой доходности активов впервые была высказана профессором экономики Гарвардского университета Майклом Дженсеном в 1968 году. Он исследовал статистику взаимных фондов (mutual funds) и задумался о том, нельзя ли на базе истории их доходности прогнозировать шансы обыграть рынок в будущем? Дженсен пытался сравнить результаты анализируемого портфеля с доходностью индекса S&P 500.

За основу были взяты результаты более чем 100 фондов за 10 лет. Большая их часть (около 90%) показала коэффициент ниже нуля, то есть, они не сумели опередить S&P 500 на длинном горизонте. Средний показатель, с учетом комиссий, составил минус 1.1 (без учета – минус 0.4). С тех пор соотношение не сильно изменилось: эффективными оказывается меньшинство управляющих.

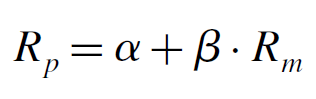

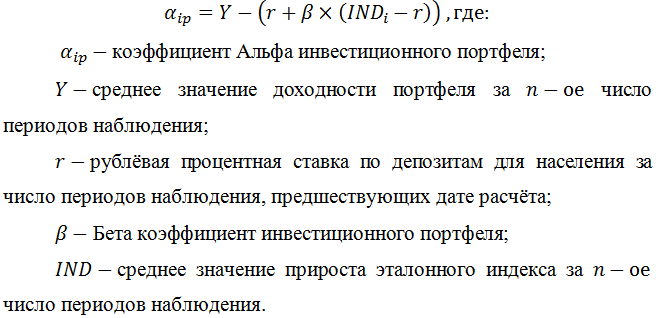

Формула, по которой рассчитывается α, выглядит так:

Aльфа = Rp — (Rf + β*(Rm — Rf)), где

Rp – средняя доходность портфеля фонда за анализируемый промежуток времени;

Rf – средняя доходность инвестора без учета риска (безрисковая ставка*);

Β – коэффициент бета;

Rm – средняя ожидаемая доходность эталонного портфеля (индекса).

*под безрисковой ставкой российских активов обычно понимается доходность ОФЗ или депозита в топ-10 отечественных банков.

Чем выше значение α, тем больше доходности может потенциально принести актив по отношению к ожидаемому уровню среднерыночной доходности. Применительно к выбору перспективного фонда альфа показывает, насколько эффективно управлялся портфель в измеряемый отрезок времени. Другими словами, это степень вероятности получить прибыль относительно рынка, показанная в числовом выражении.

Если альфа отрицательная, с большей вероятностью управление даст неудовлетворительный результат. Чем активнее управление, тем сильнее будет влияние отрицательной альфы на будущую прибыльность фонда. В этом случае стоит подумать об отказе от такого управляющего и выбрать другой фонд, с положительным значением коэффициента

Кроме альфы, следует обратить внимание на следующие параметры:

- Насколько стратегия пассивна, то есть, привязана к индексу и независима от качества портфельного менеджмента;

- Каковы совокупные комиссионные затраты инвестора.

Чем пассивнее управление, тем ближе альфа к нулевым значениям. Но и у индексных фондов, успешно следующих за бенчмарком, она может принимать отрицательные значения из-за высоких комиссионных издержек. Если α выше нуля, то управляющая компания либо показывает высокую эффективность, либо берет низкую комиссию за управление. Идеальный случай – и то, и другое. Неудивительно, что опытные инвесторы предпочитают фонды с положительной альфой. В этом заключается самое заметное отличие от коэффициента β: с предпочтениями по бете все не так однозначно. Если инвестор ищет консервативных вложений, он выберет бету ниже 1. Если же он готов рискнуть и получить доходность (а с ней и волатильность) выше рынка, то предпочтет бету выше единицы.

Как считается выигрыш в экспрессе?

Экспресс – это ставка, которая включает в себя несколько других пари. В такой ситуации мы сначала умножаем коэффициенты каждого отдельного пари друг на друга и получаем в результате общий коэффициент экспресса. А затем его умножаем на размер сделанной ставки.

Чтобы понять, как рассчитать выигрыш в такой ставке, рассмотрим пример с экспрессом из трех событий.

1) Кф. события 1 х Кф. события 2 х Кф. события 3 = Общий коэффициент экспресса

2) Коэффициент экспресса х Сумма ставки = Выигрыш с экспресса

Например, мы хотим поставить на то, что «Спартак», «Зенит» и «Динамо» выиграют свои следующие матчи. Но коэффициент на каждую из побед невысок и не очень привлекателен для ставки. Тогда мы можем объединить три матча в один экспресс: победа «Спартака» – 1.30, победа «Зенита» – 1.23, победа «Динамо» – 1.65.

Общий коэффициент такого экспресса – 2.63. Если мы поставим 100 рублей, и каждая из выбранных команд действительно выиграет, мы получим от букмекера выплату в 263 рубля (100 х 2.63 = 263). Но если хотя бы одна из ставок проиграет, то выигрыша не будет вообще.

Напомним, что во всех этих примерах считается размер выплаты, которая нам положена в случае выигрыша. А чистый выигрыш со ставки получается тогда, когда из полученной суммы мы вычитаем сумму ставки (ведь она и до этого была у нас в кармане).

Сумма выплаты с успешной ставки – Сумма ставки = Чистый выигрыш

Например, 263 рубля, которые мы получили после успешного экспресса, на самом деле принесли чистый выигрыш в 163 рубля, а оставшаяся сотня лишь вернулась к нам на счет.

Сегодня онлайн-ставки на спорт находятся на пике популярности. Многие игроки даже не задумываются о том, как может рассчитываться их вероятный выигрыш. Но с таким инструментом, как калькулятор ставок, вы всегда можете посчитать все заранее.

Применение коэффициента альфа

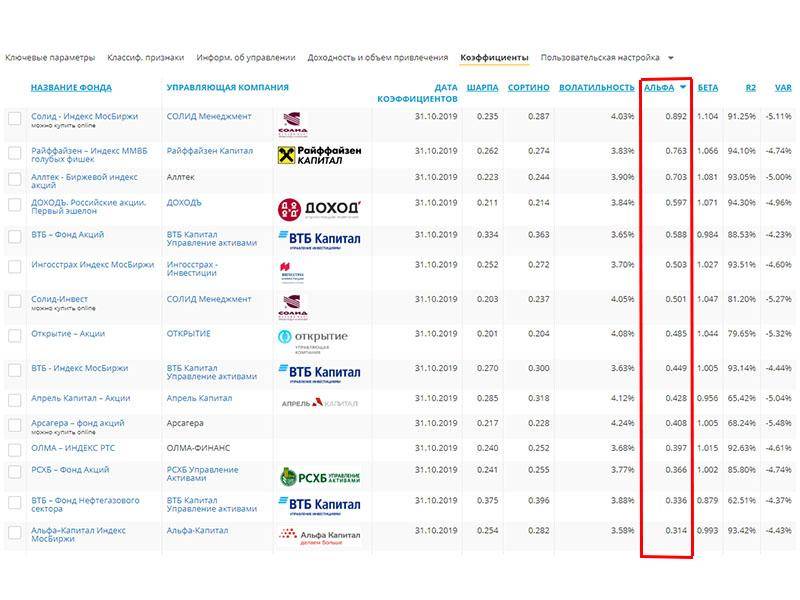

На сегодняшний день основная сфера применения коэффициента альфа — оценка эффективности работы компаний, управляющих инвестиционными фондами. Если проанализировать значение данного коэффициента по российским фондам на сегодняшний день, то картина далеко нерадужная:

- Максимальное значение альфа = всего 0,892;

- Из более 200 фондов, по которым рассчитан коэффициент, только по 25 фондам значение альфа положительное;

- Минимальное значение альфа = -6,722.

Коэффициент альфа также можно рассчитывать для отдельных акций, чтобы оценить их доходность в сравнении со средней доходностью рынка.

Теперь вы имеете представление о том, что такое альфа коэффициент, что он означает, каким может быть его значение, какое из них хорошее, а какое плохое, как его правильно анализировать

Обращайте внимание на данный параметр, когда будете рассматривать варианты инвестирования в разного рода фонды и отдельные ценные бумаги

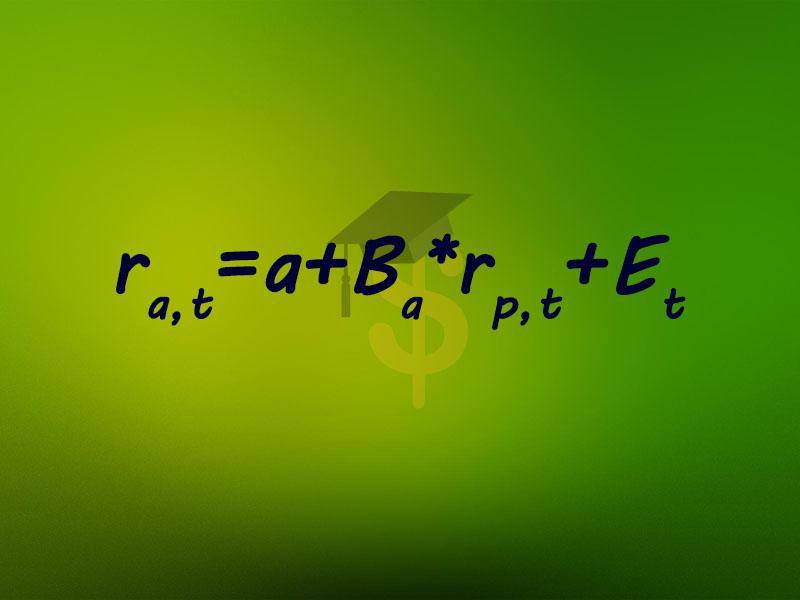

Формула расчета коэффициента альфа

Коэффициент альфа зависит от другого показателя, который я уже рассматривал в отдельной статье — коэффициента бета. Для расчета коэффициент альфа используется следующая формула:

Где:

- ra,t — доходность оцениваемого актива за период t;

- a — коэффициент альфа;

- Ba — коэффициент бета оцениваемого актива;

- rp,t — доходность эталонной величины (рынка в целом) за период t;

- Et — ошибка модели.

Однако, инвесторам не обязательно рассчитывать данный показатель самостоятельно, поскольку его публикуют в открытом доступе многие управляющие компании и сайты, транслирующие биржевые котировки. Например, расчет коэффициента альфа для российских фондов можно смотреть на сайте investfunds.ru.

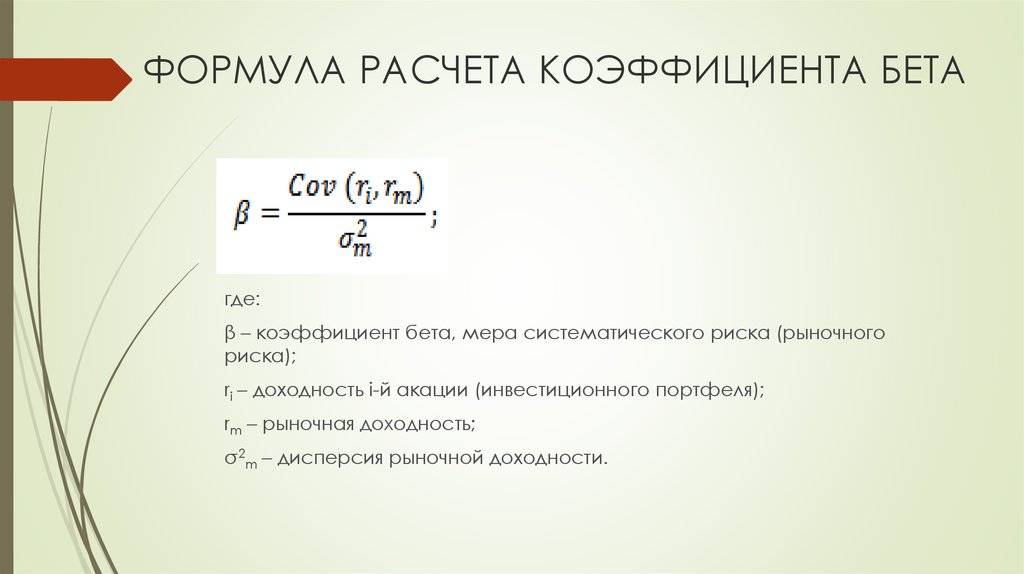

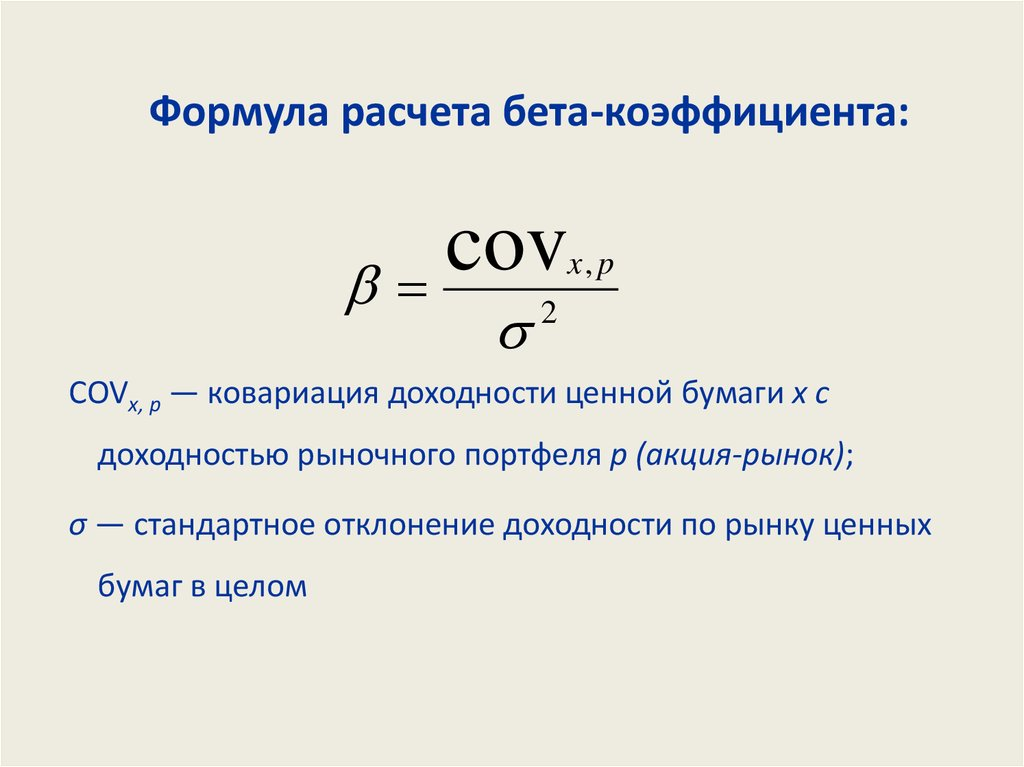

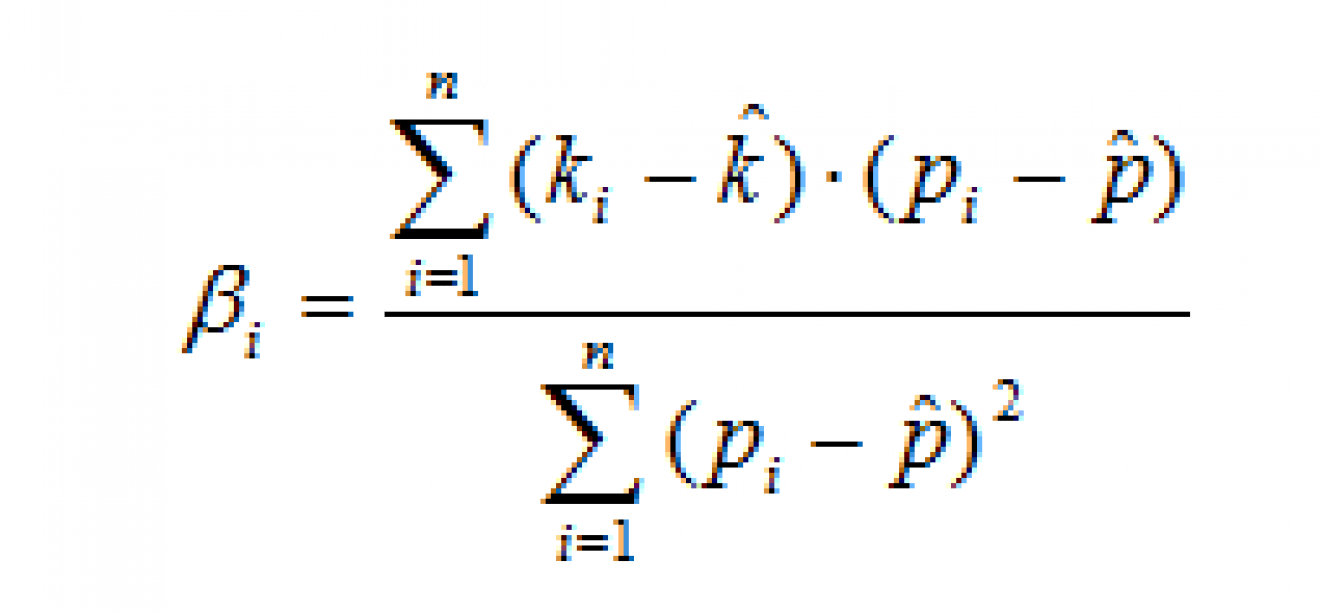

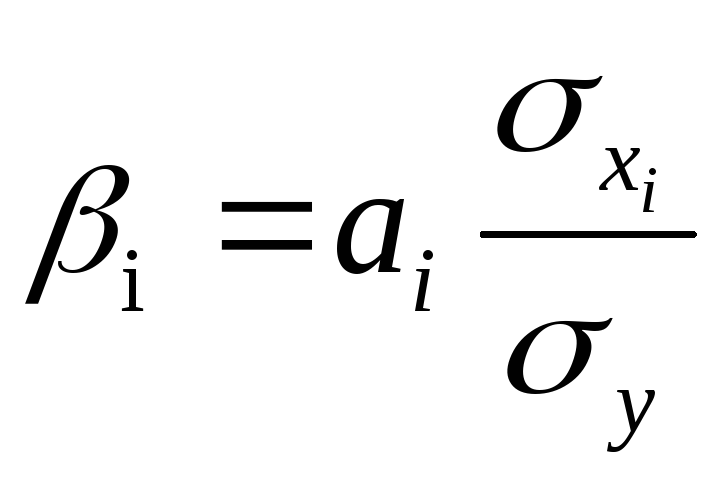

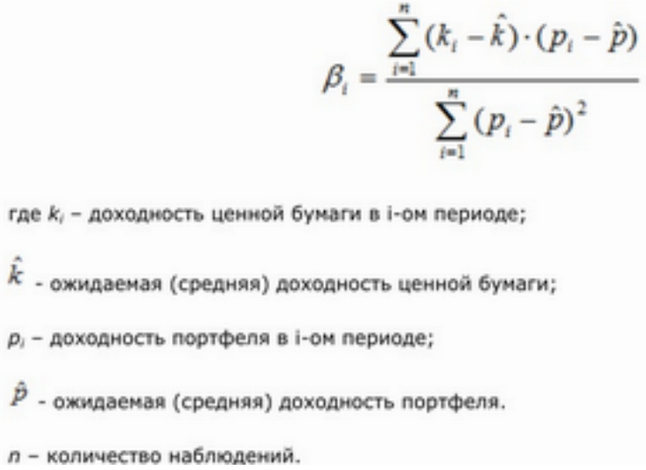

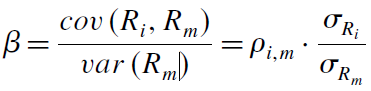

Формула расчёта

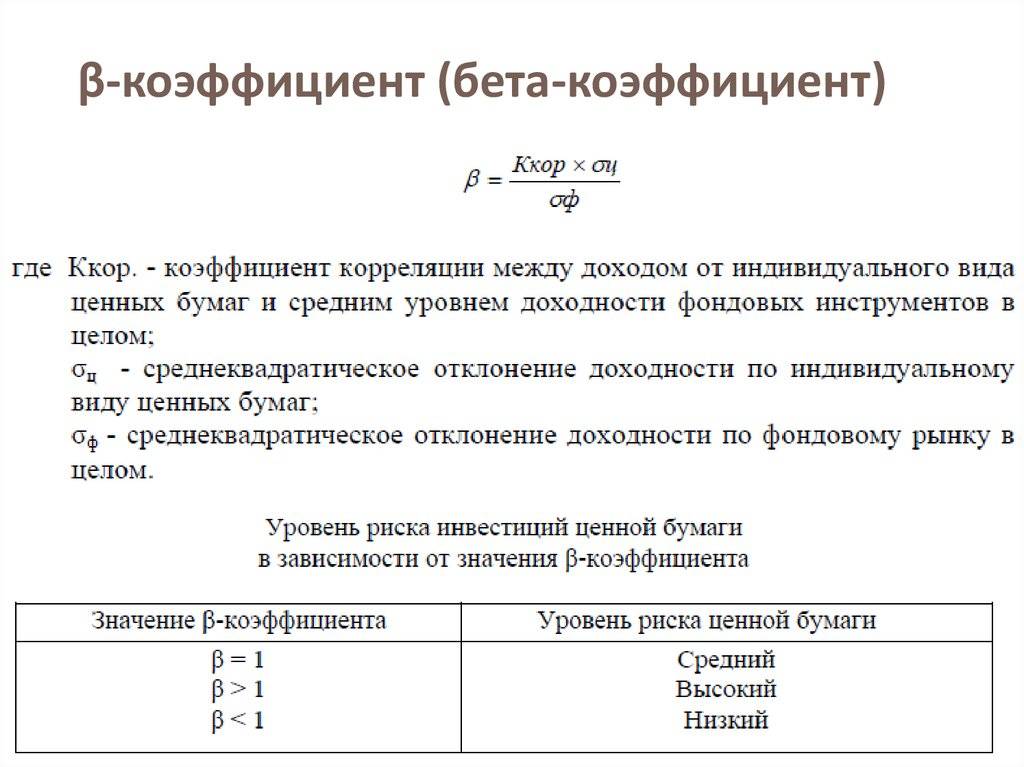

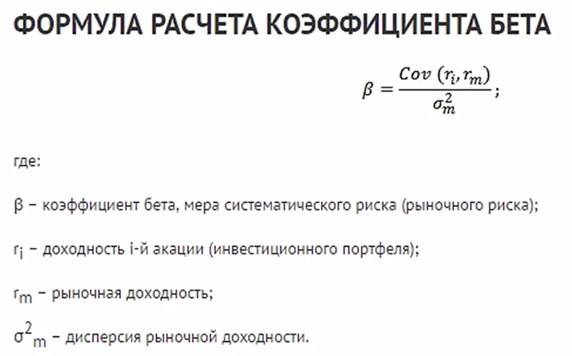

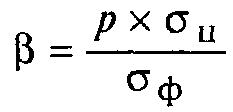

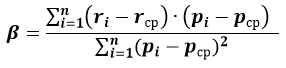

Формула для расчёта коэффициента β выглядит следующим образом:

Как видите без базовых знаний в области высшей математики здесь разобраться довольно трудно. Поэтому объясняю на пальцах. Суть расчёта сводится к тому, чтобы сопоставить динамику изменения курсовой стоимости конкретных акций с динамикой рынка акций в целом.

Если волатильность рассматриваемых бумаг превышает волатильность по рынку в целом, то это говорит о том, что они более чувствительны к изменению конъюнктуры. Это, в свою очередь, говорит нам о том, что инвестиции в них подвержены большему риску.

При этом нет нужды охватывать весь рынок целиком и забивать в формулу значения для каждой акции его составляющей. В данном случае достаточно использовать значение фондового индекса (который сам по себе представляет среднее значение курсовой стоимости акций принадлежащих к определённой отрасли или объединённых по какому-либо другому признаку).

Индексы Мосбиржи и S&P500

Индексы Мосбиржи и S&P500

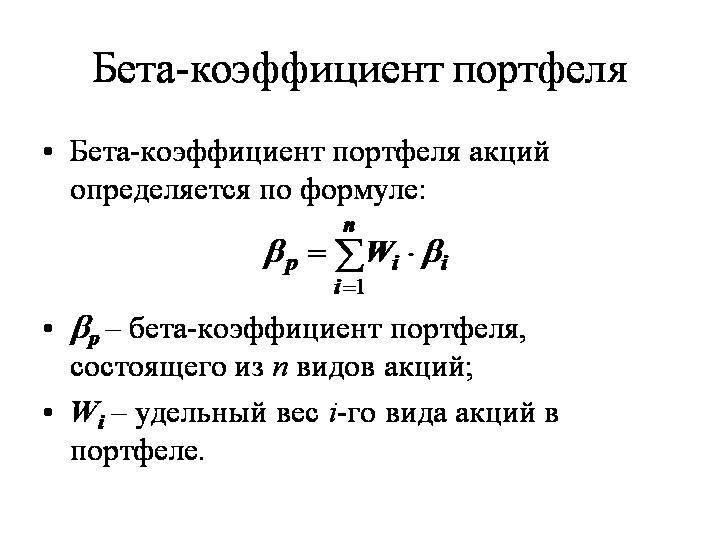

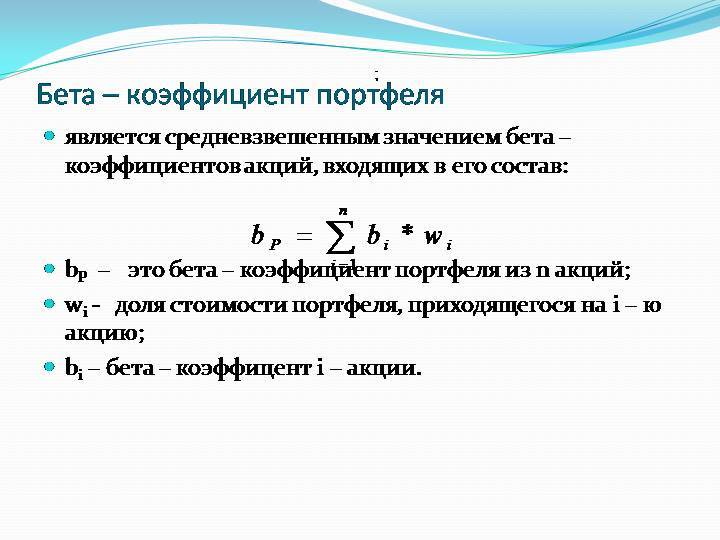

Коэффициент Бета может быть рассчитан как для отдельных акций, так и для портфеля инвестора в целом. Бета коэффициент портфеля вычисляется как средняя величина Бета коэффициентов акций в него входящих (с учетом их весов).

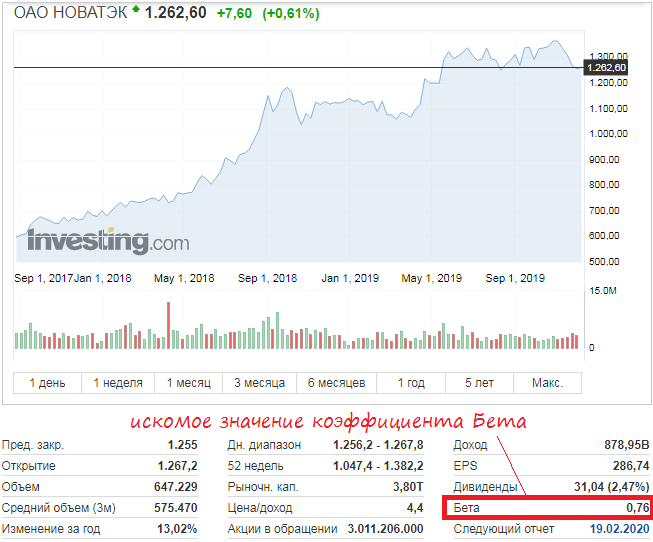

Как же рассчитать данный коэффициент человеку не отягощённому знаниями в области высшей математике? Спешу вас успокоить, перефразируя высказывание одного из героев бессмертной комедии Гайдая, скажу: “Всё уже посчитано до нас!”

Вы легко можете найти данные по этому коэффициенту на множестве сайтов посвящённым тематике инвестиций и биржевой торговли. Вот например картинка с графиком и основными показателями акций ОАО Новатэк, взятая с сайта investing.com:

Что такое смарт-бета?

Пассивное инвестирование построено на индексных фондах, взвешенных по капитализации. Это значит, что чем большую капитализацию имеет компания, тем больший вес в индексе она занимает. Рыночную капитализацию компании довольно легко подсчитать, зная количество акций компаний и их рыночную цену — перемножение даст искомый результат.

Понятно, что такой индекс сдвинут в сторону надежности — крупные компании имеют меньший потенциал для роста, хотя проявляют большую устойчивость во время кризиса. Поэтому идея смарт-бета (smart beta, умной беты), не отходя от принципов пассивного инвестирования, пытается формировать индексы по другим параметрам — например, фонды высоких дивидендов или низкой волатильности.

Фонды последнего типа сконцентрированы на устойчивых отраслях — коммунальные услуги, телекоммуникации и потребительских товары. Считается, что они более устойчивы к кризису, чем другие. Примеры конкретных фондов: PowerShares S&P 500 Low Volatility Portfolio (SPLV), Vanguard Dividend Appreciation ETF (VIG) и т.д.

В последнее время популярность смарт-бета среди инвесторов значительно возросла. Год назад капитализация ETF на смарт-бета составляла $16,15 млрд., а практически все новые ETF на сегодня так или иначе основаны на этой стратегии, пытаясь потеснить конкурентов.

Как известно, на рыночную цену актива влияют два фактора — работа бизнеса и спекулятивный интерес. Более высокая доходность некоторых фондов на смарт-бета вызвана скорее интересом инвесторов к этому сектору, чем действительно каким-либо фундаментальным преимуществом. В результате фонды стали довольно дороги и их риск вырос. Известно, что индекс дивидендных аристократов за последние 20 лет заметно превзошел S&P500 — но это не значит, что так будет и дальше. Фонд вполне может иметь смысл как источник пассивного дохода, но не как универсальный вариант лучше стандартного индекса.

Итого, фонды смарт-бета могут быть вариантами для инвестиций — но стоит понимать, что они не дают лучшее соотношение надежности и риска по сравнению с классическими индексными фондами. К тому же фонды смарт-бета часто берут повышенную комиссию, что на дистанции отражается на доходах инвесторов. В первую очередь умным должен быть инвестор, а не коэффициент.

Свежие комментарии

Коэффициент детерминации (коэффициент R2)

Коэффициент детерминации фонда демонстрирует тесноту взаимосвязи между динамикой результатов фонда и динамикой результатов рынка (индекса). Обычно показатель детерминации выражается в процентах и, соответственно, его значение может быть от 0 до 100%. Чем больше коэффициент детерминации, тем больше взаимосвязь между движением результатов фонда и соответствующего для этого фонда индекса.

Косвенно данный коэффициент позволяет определить состав активов фонда. К примеру, если у фонда, ориентированного на сочетание акций и облигаций, высокий коэффициент детерминации, рассчитанный на индекс МосБиржи, то это может свидетельствовать о том, что в активах фонда значительную долю занимают акции «первого эшелона».

Кроме того, коэффициент детерминации позволяет определить, корректно ли был выбран индекс для расчета коэффициентов альфа и бета. Если значение коэффициента детерминации к определенному индексу ниже 75%, то расчеты коэффициентов бета и альфа по данному индексу будут некорректны.

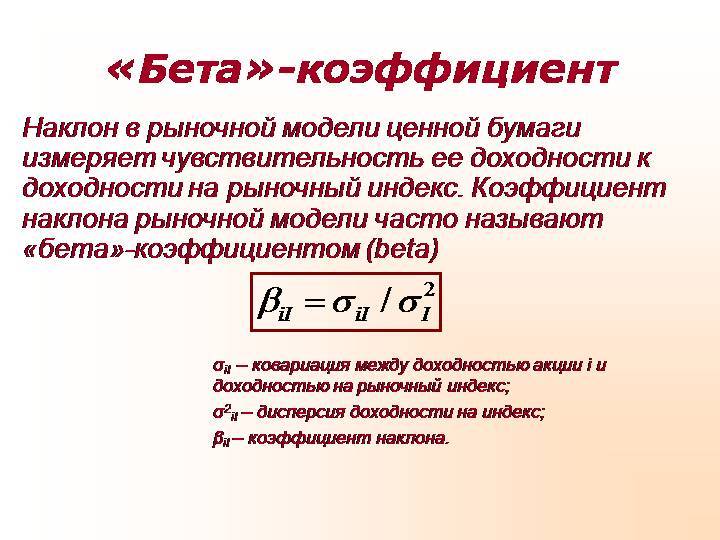

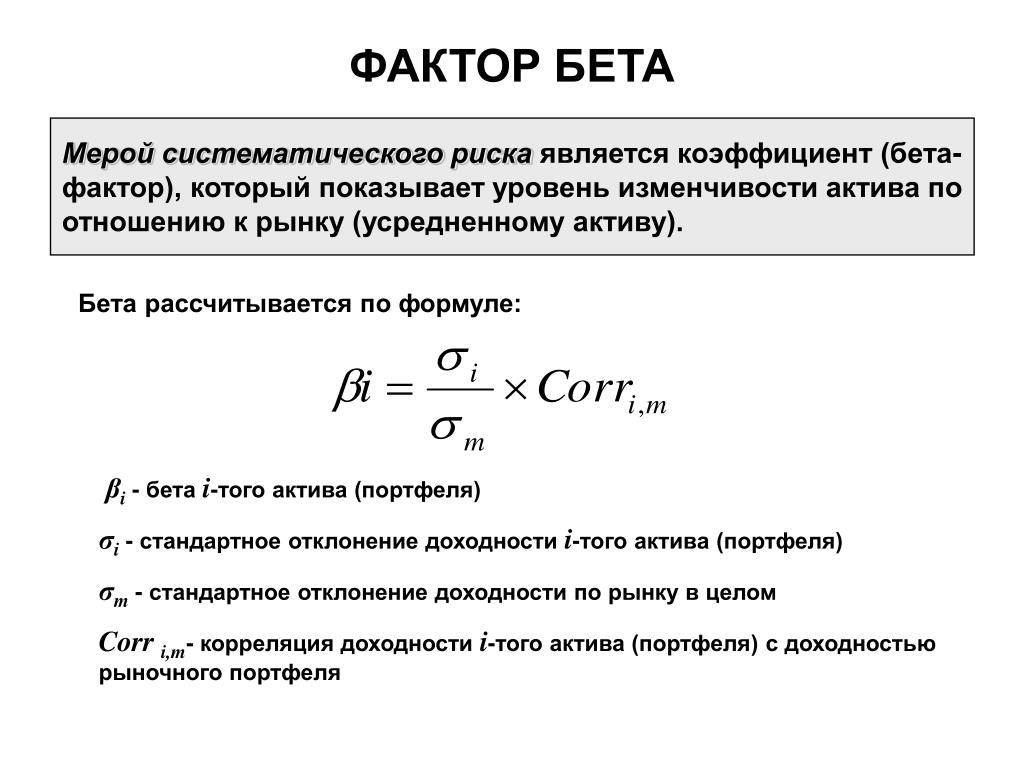

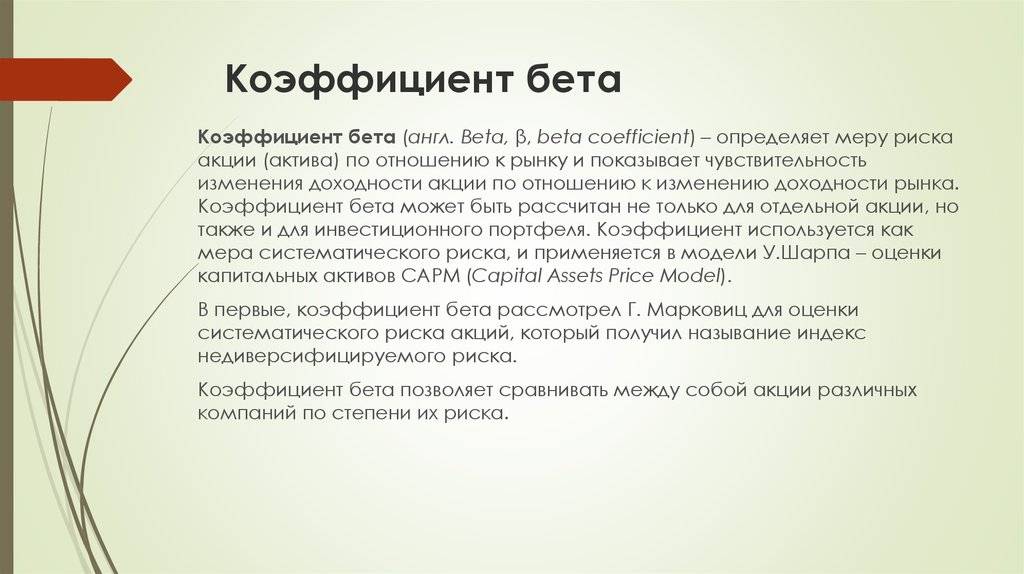

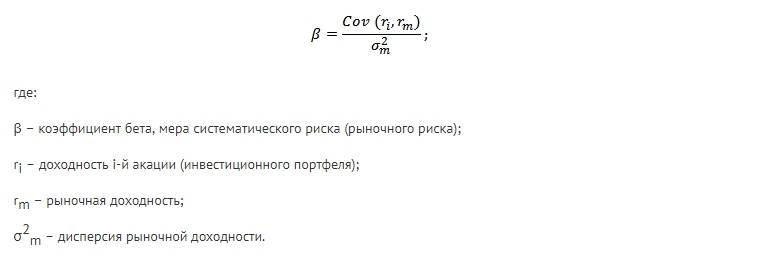

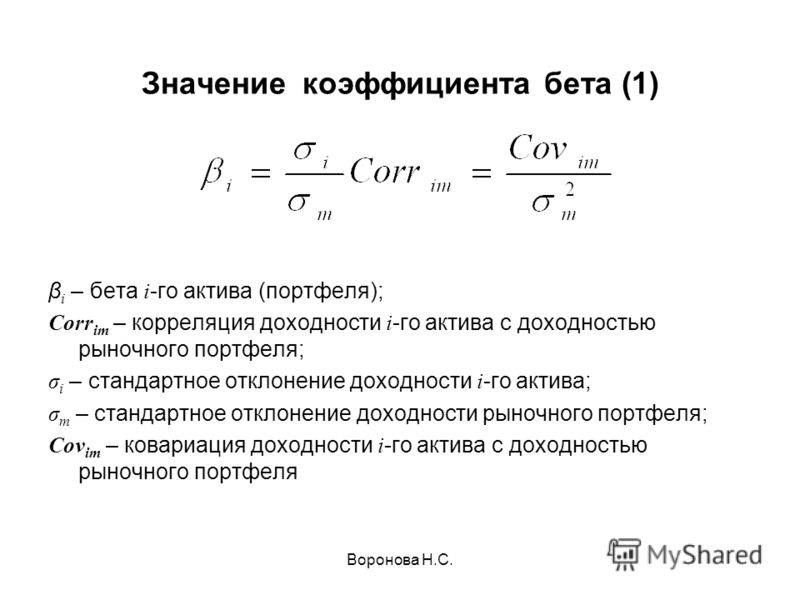

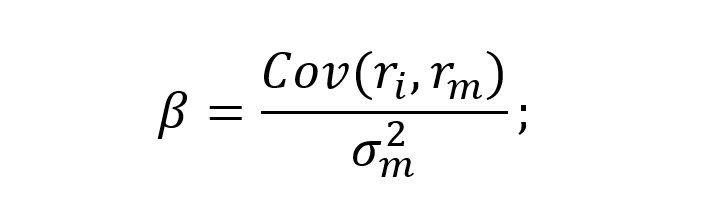

Коэффициент бета. Определение

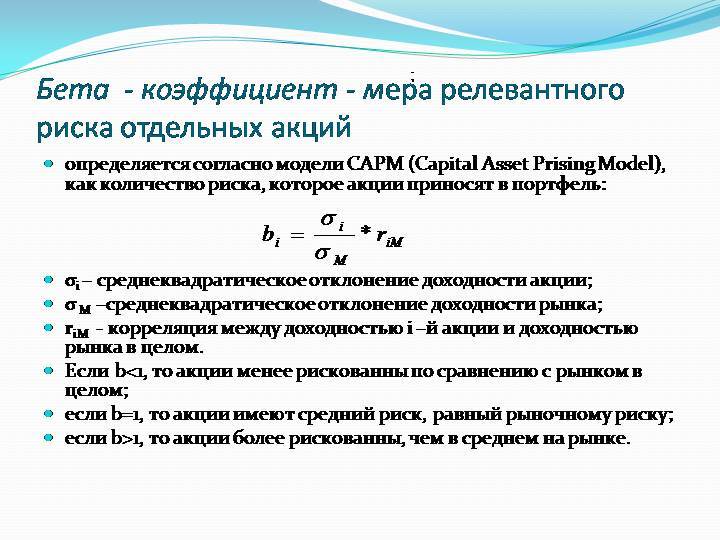

Коэффициент бета (англ. Beta, β, beta coefficient) – определяет меру риска акции (актива) по отношению к рынку и показывает чувствительность изменения доходности акции по отношению к изменению доходности рынка. Коэффициент бета может быть рассчитан не только для отдельной акции, но также и для инвестиционного портфеля. Коэффициент используется как мера систематического риска, и применяется в модели У.Шарпа – оценки капитальных активов CAPM (Capital Assets Price Model). В первые, коэффициент бета рассмотрел Г. Марковиц для оценки систематического риска акций, который получил называние индекс недиверсифицируемого риска. Коэффициент бета позволяет сравнивать между собой акции различных компаний по степени их риска.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Стоит ли использовать коэффициенты

Безусловно, каждый сам определяет, стоит ли ориентироваться на значения коэффициентов при выборе фонда. На наш взгляд, использовать коэффициенты можно, но лишь как вспомогательную информацию. При этом необходимо использовать информацию по коэффициентам в совокупности, а не опираться только на один из них. И, конечно же, значения коэффициентов должны быть рассчитаны относительно корректного эталона (индекса).

Окончательным критерием, по которому и следует определять эффективные управляющие компании и фонды, является наличие . Если у фонда высокий результат и хорошие показатели по коэффициентам, то необходимо разобраться в способах, которыми этот результат достигается. В случае, если результаты зависят от одного-единственного управляющего, то Вам предстоит внимательно следить за его карьерой, ведь только от него будет зависеть результативность Ваших инвестиций. Если же в компании выстроена система по управлению капиталом, то в данном случае эффективность Ваших инвестиций не будет зависеть от одного человека. Напротив, человеческий фактор здесь уже сведен к минимуму, а сама система является интеллектуальной собственностью компании. Выводы и рекомендации:

• Рассмотренные коэффициенты обладают рядом недостатков, а потому не в полной мере позволяют оценить эффективность результатов, которые демонстрирует управляющий.

• При выборе управляющей компании и фонда можно использовать коэффициенты как вспомогательную информацию. А принимая окончательное решение, ориентироваться на систему (способы) по управлению капиталом, которая используется в той или иной компании.

• Стоит помнить о том, что основная задача управляющей компании заключается в формировании эффективной системы управления капиталом. Высокое качество управления капиталом и значения коэффициентов будет являться следствием выполнения этой задачи.

_______________________

ОАО «УК «Арсагера»

194021, Санкт-Петербург, ул. Шателена, дом 26А БЦ «Ренессанс», 8-й этаж.

Тел. (812) 313-05-30

Лицензии ФСФР России: № 21-000-1-00714 от 06.04.2010, № 078-10982-001000 от 31.01.2008

| 01.10.11, 01:15 |

Как интерпретировать значение коэффициента

В целом значение коэффициента интерпретируется следующим образом:

β>1 – дает инвестору сигнал о том, что изменение доходности по акции превышает изменение среднего дохода по рынку в целом. А это в свою очередь значит, что колебания доходности по акции больше чем колебания среднего дохода по рынку и, значит, уровень риска по акции превышает средний уровень риска по по акциям других компаний.

На фондовом рынке США существует понятие high-beta stock. Так называют акции волатильность которых значительно превышает средние значения по остальным торгуемым бумагам. Такие акции представляют интерес в основном для краткосрочных трейдеров, которые предпочитают финансовые инструменты с широкой амплитудой движения, позволяющей взять как можно больше прибыли в ограниченный промежуток времени

Долгосрочные инвесторы относятся к таким бумагам с осторожностью

β=1 – дает инвестору информацию о том, что изменение доходности по акции идет в ногу с изменением доходности по рынку в целом. Соответственно, уровень риска по акции сопоставим с уровнем риска по другим бумагам представленным на рынке.

0<β<1 – сигналит инвестору о том, что изменение доходности по акции ниже изменения среднего дохода по рынку в целом. И это в свою очередь значит, что колебания доходности по акции меньше колебаний доходности по рынку и, таким образом, уровень риска по акции ниже среднего уровня риска по большинству остальнальных акций.

β=0 – Такое значение коэффициента говорит о полном отсутствии корреляции между курсовой стоимостью рассматриваемой акции и значением фондового индекса (который был взят за основу при расчёте коэффициента). Другими словами, изменения курса акций никак не связаны с изменением значений индекса. Это может говорить о некорректном выборе фондового индекса для расчёта.

-1<β<0 – Это значение говорит об обратной корреляции. То есть, другими словами, когда рынок в целом снижается, рассматриваемые акции демонстрируют рост и наоборот – при росте рынка, наши акции понижаются в цене. При этом динамика изменений стоимости акций ниже динамики изменений по рынку в целом (например если фондовый индекс проседает на 4%, то наши акции растут на 2%).

β<-1 – Та же самая ситуация обратной корреляции, только при этом динамика изменений по анализируемым акциям превышает динамику по остальному рынку. Это говорит о повышенном риске инвестиций в них.