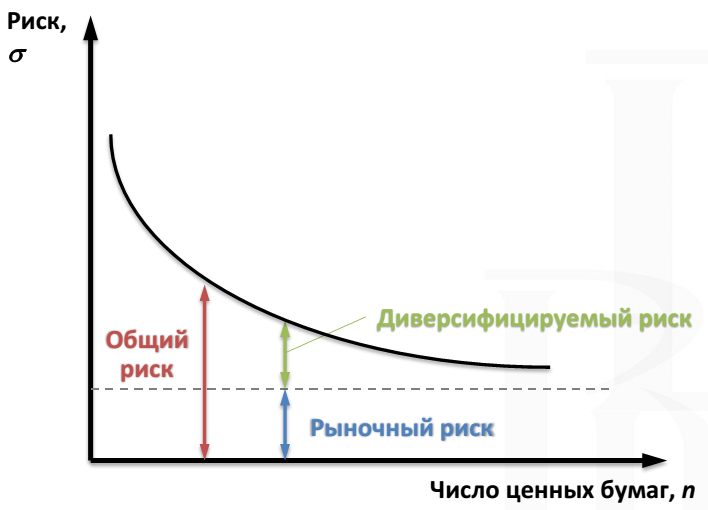

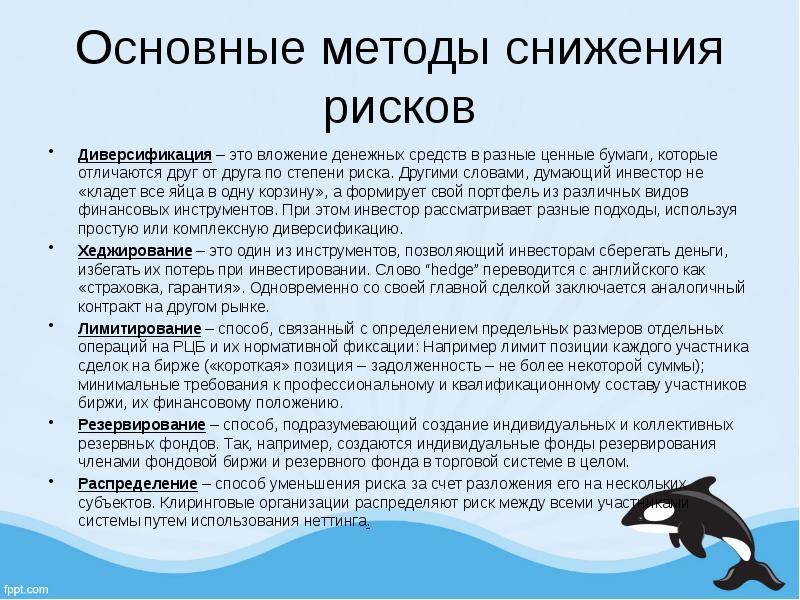

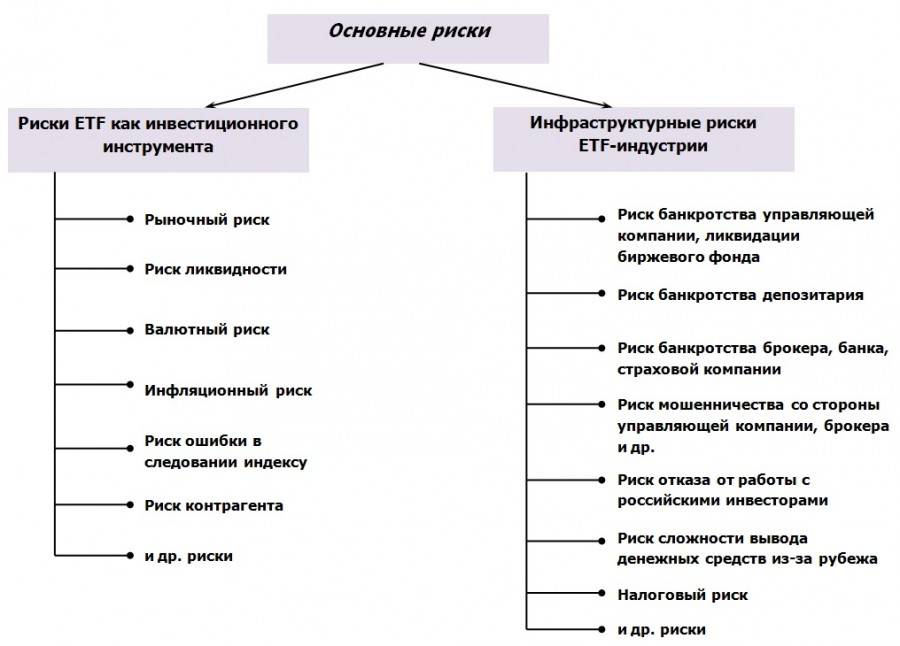

Риски в ETF

Некоторые фонды предлагают действительно очень хорошие условия с точки зрения диверсифицированности портфеля. Однако далеко не все такие активы предлагают портфели с большим количеством акций внутри.

Далее мы остановимся на типичных ошибках, которые могут подстерегать любого инвестора в этом бизнесе

Итак, первое, на что хотелось бы обратить внимание – слишком большое присутствие компаний в одном секторе

Invesco Power Shares QQQNASDAQ 100

Invesco Power Shares QQQNASDAQ 100

Еще один параметр, на который следует обратить внимание – слишком большая доля акций одной компании в фонде. К чему может привести подобная ситуация? В результате, котировки фонда могут либо очень сильно вырасти, если стоимость акций растет, либо существенно снизиться, если акции компании падают в цене

Естественно, это также происходит по причине недостаточной диверсификации. И такое часто встречается на этом рынке.

К примеру, акции известной компании Apple присутствуют среди активов многих фондов и занимают там достаточно сильные позиции. В том же Invesco Power Shares QQQ на акции этой компании приходится примерно 13% доли от всех остальных ценных бумаг. И это далеко не верхняя планка, есть фонды с еще большим присутствием таких акций.

Подобные примеры встречаются и с индексными фондами, которые отражают индексы государств. К примеру, ETF iShares MSCI South Korea Capped включает в свой состав 110 акций различных компаний. Но среди них ценные бумаги Samsung имеют вес в фонде в 22%.

Рекомендованные для вас статьи:

- ETF WSKY – новый способ хранения виски

- ETF фонды на Московской бирже – дивиденды, комиссии

- Участники рынка ETF фондов

- Как выбрать биржевой фонд ETF для вложений (Руководство)

- Маркетинг ETF фондов и как не попасться на рекламу

Одним из рисков инвестирования в такого рода фонды может быть слишком большая доля ценных бумаг, которые находятся в топ-10. То есть на эти акции приходится наибольший процент капитала. В качестве примера можно привести все тот же фонд Invesco Power Shares QQQ. Несмотря на то, что в его состав включены акции 110 компаний, говорить о хорошей диверсификации здесь не стоит, так как на долю 10 основных акций приходится порядка половины всех инвестиций. Соответственно, эти десять акций будут оказывать существенное влияние на положение дел в фонде в целом.

iShares Core MSCI Pacific

iShares Core MSCI Pacific

Однако, на самом деле, это далеко не так. Японские компании составляют практически 70 процентов от общей массы акций. Следовательно, данный фонд очень сильно зависит от экономической ситуации в Японии.

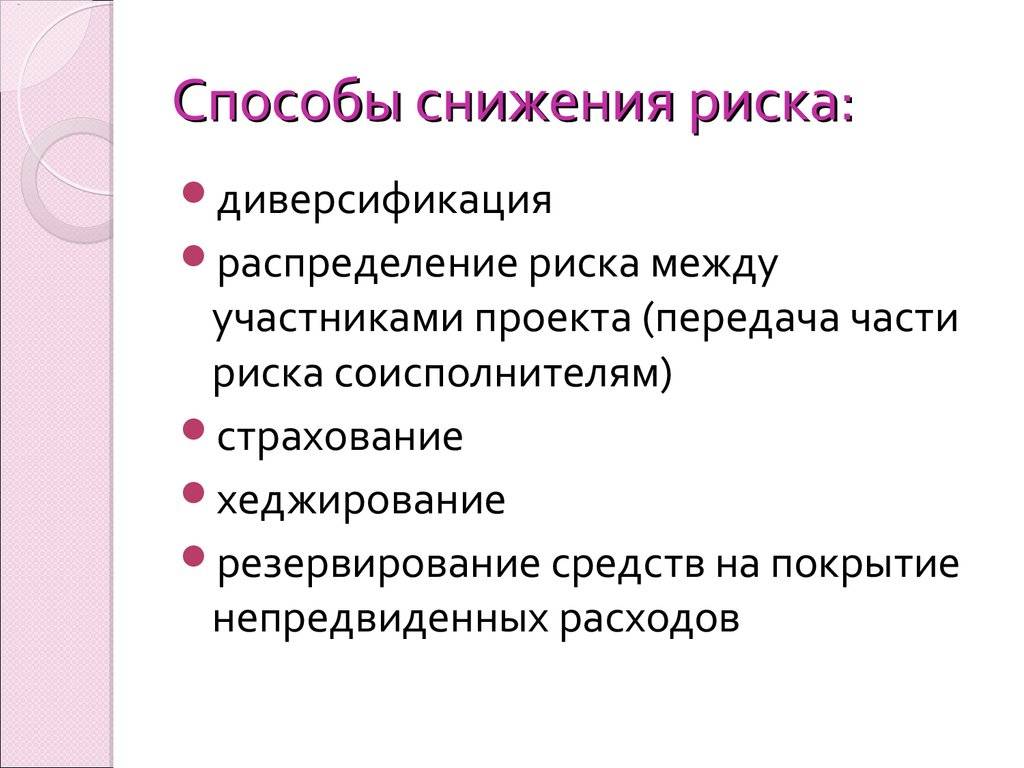

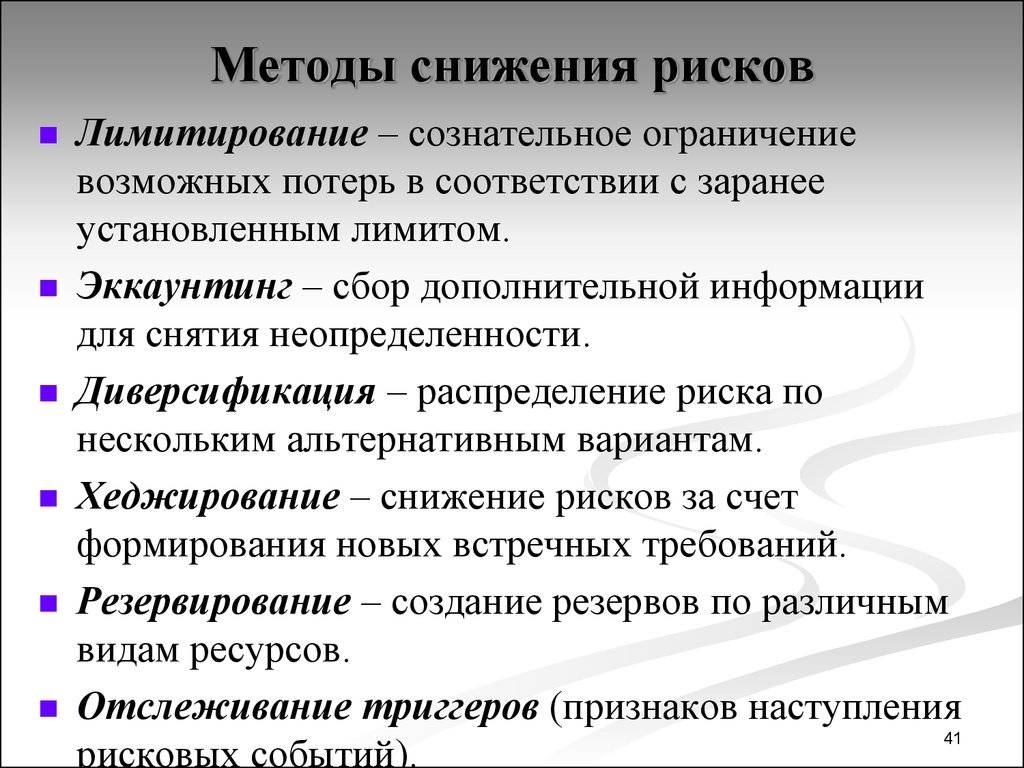

Снижение рисков ETF

Конечно, биржевые фонды могут быть совершенно разными. При этом, даже несмотря на то, что указанные в статье биржевые фонды предлагают недостаточную диверсификацию, не стоит сбрасывать их со счетов. Все зависит от конкретной инвестиционной стратегии. Ведь покупать можно не один и даже не два фонда, а каждую уязвимость можно превратить в прибыль. Ведь если вы, проанализировав ситуацию на рынке, увидели будущий рост Японской экономики, то вложения в iShares Core MSCI Pacific ETF будут достаточно надежными и защищенными.

Сложно говорить о рисках ETF в целом, так как в большинстве случаев это риски рынка, рыночная ситуация. Поэтому для избежания рисков, в первую очередь, нужно проанализировать рыночную конъюнктуру конкретного состава фонда. Если этому рынку что-то угрожает, лучше на время выйти из него и вложить в те ETF, которые на данный момент содержат перспективные отрасли.

Корреляционный риск

Обратные ETF также подвержены корреляционному риску, что может быть вызвано многими факторами, такими как высокие сборы, транзакционные издержки, затраты, неликвидность и методики инвестирования. Хотя обратные ETFs стремятся обеспечить высокую степень отрицательной корреляции с их базовыми индексами, эти ETF обычно ежедневно балансируют свои портфели, что приводит к более высоким расходам и транзакционным издержкам, возникающим при корректировке портфеля. Более того, события по восстановлению и перебалансированию индекса могут привести к тому, что обратные фонды будут недоэкспонированы или переэкспонированы к их ориентирам. Эти факторы могут уменьшить обратную корреляцию между обратным ETF и его базовым индексом в день или около дня этих событий.

Фьючерсные контракты представляют собой производные по обменному курсу, которые имеют предопределенную дату поставки определенного количества определенной базовой ценной бумаги или могут уплачивать за наличные деньги в заданную дату. Что касается обратных ETF, использующих фьючерсные контракты, то во время отставания средства сворачивают свои позиции на менее дорогие, более поздние фьючерсные контракты.И наоборот, на рынках контанго фонды сворачивают свои позиции на более дорогие, более поздние фьючерсы. Из-за влияния отрицательной и положительной доходности рулонов маловероятно, что обратные ETF, вложенные в фьючерсные контракты, будут ежедневно поддерживать абсолютно отрицательные корреляции с их базовыми индексами.

Рейтинг брокеров Форекс без спреда

| Брокер | Название счета | Мин. депозит | Торговая платформа | Комиссия | Мин. лот | Условия |

| RoboForex | ECN | 10$ | MT4, MT5, cTrader, WebTrader | от 15$ за 1 000 000$ оборота | 0,01 | Плавающий спред от 0 пунктов, комиссия с оборота |

| Prime | MT4, WebTrader | |||||

| Instaforex | Insta.Eurica | 1$ | MT4, MT5, WebTrader | 0,03 – 0,07% за сделку | 0,01 | Нулевой спред плюс комиссия за каждую сделку |

| Cent,Eurica | 0,0001 | |||||

| ForexClub | Libertex | 0$ | Libertex (платформа ForexClub) | от 0,03% за сделку | 0,0001 | Нулевой спред, комиссия зависит от валютной пары |

| ForexMart | ZeroSpread | 1$ | MT4, WebTrader | 2 – 10 пунктов за сделку | 0,01 | Нулевой спред, комиссия за сделку в пипсах |

| IronFX | Zero Spread | 500$ | MT4, WebTrader | 13,5$ за 1 000 000$ оборота | 0,01 | Нулевой спред плюс комиссия с оборота |

Небольшое пояснение к рейтингу

- RoboForex — самый надежный брокер из списка с безупречной репутацией. Предлагает счета с плавающим спредом от 0 пунктов.

- InstaForex и ForexClub — компании довольно известные, хотя и уступающие RoboForex по надежности. При этом они предлагают модель работы с фиксированной комиссией и постоянным нулевым спредом.

- ForexMart и IronFX — мелкие брокеры с неоднозначной репутацией. При этом ForexMart по сути предлагает не нулевой, а фиксированный спред, так как комиссия за сделку измеряется в пипсах и зависит от объема позиции.

Количественный анализ и волатильность

Под количественным анализом обычно подразумевается статистический анализ больших массивов данных, на основании которых ищутся какие-то взаимосвязи. Это математическая магия.

Представьте, что я купил две акции — «синюю» и «красную», заплатив за каждую по 100 рублей, и продержал их в течение года. К концу года каждая из акций стоит 111 рублей:

С точки зрения результата за год акции вроде бы не отличаются и показали одинаковую доходность. Но акции проделали разный путь к одинаковому результату, и изменчивость цены (как следствие — доходности) «красной» акции оказалась более высокой.

Какую акцию вы выберете при прочих равных: более спокойную синюю или более буйную красную?

Считается, что риск инвестиций в «красную» акцию выше. У нее более высокая волатильность — то, насколько доходность в отдельные более короткие периоды отклоняется от некоторого среднего показателя. Грубо говоря, насколько сильно «колбасит» цену.

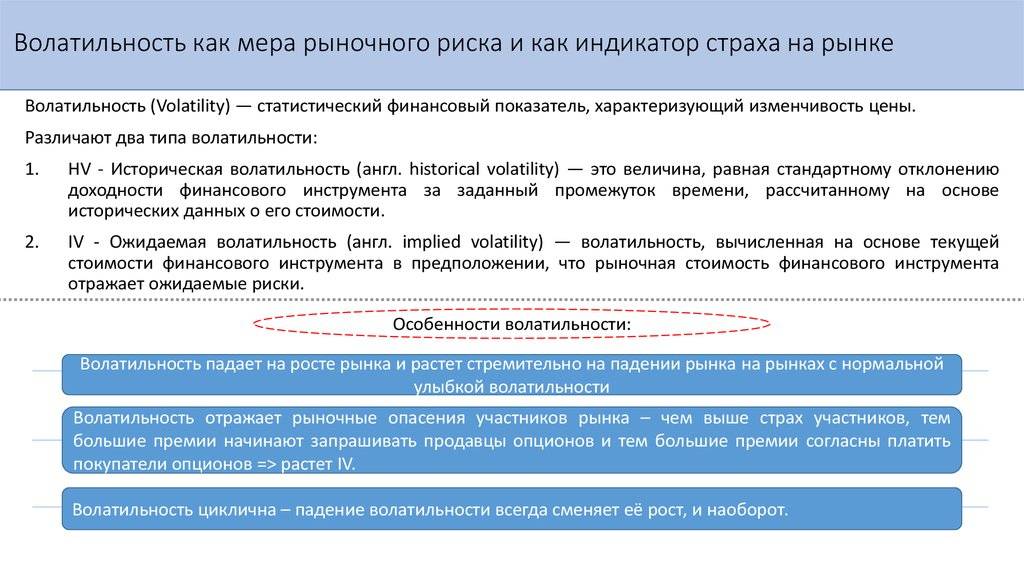

Волатильность — это количественный показатель, отражающий риск. Волатильность обычно выражена в процентах разброса доходности в годовом исчислении. Я не буду вдаваться в математическое шаманство, главное:

Волатильность ETF-фондов обычно рассчитывается управляющей компанией и публикуется на сайте фонда. Индекс риска на сайте Nasdaq тоже имеет в своей основе волатильность.

Европейский регулятор считает, что волатильность в годовом исчислении до 0,5% — это низкий риск, а всё, что выше 25%, — это крайне высокий риск.

Помните шкалу от 1 до 7 для ETF-фондов, доступных на Московской бирже? Вот ее расшифровка в терминах волатильности:

| Оценка | Волатильность |

|---|---|

| 1 | 0% — 0,5% |

| 2 | 0,5% — 2% |

| 3 | 2% — 5% |

| 4 | 5% — 10% |

| 5 | 10% — 15% |

| 6 | 15% — 25% |

| 7 | 25% — ∞ |

Оценка

1

Волатильность

0% — 0,5%

Оценка

2

Волатильность

0,5% — 2%

Оценка

3

Волатильность

2% — 5%

Оценка

4

Волатильность

5% — 10%

Оценка

5

Волатильность

10% — 15%

Оценка

6

Волатильность

15% — 25%

Оценка

7

Волатильность

25% — ∞

Значения волатильности не только показывают некоторый диапазон разброса доходности, но и дают оценку вероятности нахождения доходности в этом диапазоне.

Для сравнения: текущая волатильность ETF-фонда EMRUS на российские акции на промежутке в три года составляет почти 30%, фонда IVV на американские акции индекса S&P 500 — 10%, а фонда FLOT на американские корпоративные облигации — 0,38%.

Недостатком количественной оценки риска на исторических данных является то, что прошлые результаты не гарантируют будущих. Какие-то неожиданные события могут заставить цены выйти за оценочные границы. Помните вождение машины по зеркалу заднего вида? Вот.

Кроме того, при снижении волатильности риски накапливаются из-за их недооценки: люди думают, что риск низкий, и начинают использовать кредитные плечи или непропорционально увеличивать вложения. Когда риск начинает неожиданно расти, карточный домик рушится и все в панике распродают активы, тем самым еще больше увеличивая волатильность.

Процентные свопы

Наиболее популярным видом свопов являются ванильные процентные свопы.

Они позволяют двум сторонам обмениваться денежными потоками с фиксированными и плавающими ставками по процентным инвестициям или кредитам.

Предприятия или частные лица заинтересованы в получении экономически эффективных кредитов, однако на выбранных ими рынках может не быть нужных кредитных решений.

Например, инвестор может получить более выгодный кредит на рынке с плавающей ставкой, но предпочитает фиксированную ставку.

Процентные свопы позволяют инвестору при желании обмениваться денежными потоками.

Предположим, Пол предпочитает кредит с фиксированной ставкой и имеет доступ к кредитам с плавающей ставкой (LIBOR+0,5%) или с фиксированной ставкой 10,75%.

Мэри предпочитает кредиты с плавающей ставкой и имеет доступ к кредитам с плавающей ставкой (LIBOR+0,25%) или с фиксированной ставкой 10%.

Благодаря более высокому кредитному рейтингу Мэри имеет преимущество перед Полом как на рынке с плавающей ставкой (на 0,25%), так и на рынке с фиксированной ставкой (на 0,75%).

Её преимущество больше на рынке с фиксированными ставками, поэтому она берёт кредит с фиксированной ставкой.

Однако она предпочитает плавающие ставки, поэтому заключает своп-контракт с банком, чтобы платить по ставке LIBOR и получать обратно фиксированную ставку 10%.

Пол берёт займ по плавающей ставке (LIBOR+0,5%), но он предпочитает фиксированные ставки, поэтому заключает договор свопа с банком, чтобы выплачивать фиксированные 10,10% и получать обратно плавающую ставку.

Преимущества

Пол платит (LIBOR+0,5%) кредитору и 10,10% банку, после чего банк возвращает ему LIBOR. Получается, что он платит 10,6% (по фиксированной ставке).

Своп позволяет эффективно конвертировать его первоначальный плавающий платёж в фиксированную ставку, обеспечивая наиболее экономичный курс.

Точно так же Мэри платит 10% кредитору и LIBOR банку, после чего получает 10% от банка.

Её способ оплаты привязан к LIBOR (является плавающим). Своп преобразовал первоначальный фиксированный платёж в нужный ей плавающий, также обеспечив самый экономичный курс.

Банк берёт 0,10% от того, что получает от Павла и выплачивает Мэри.

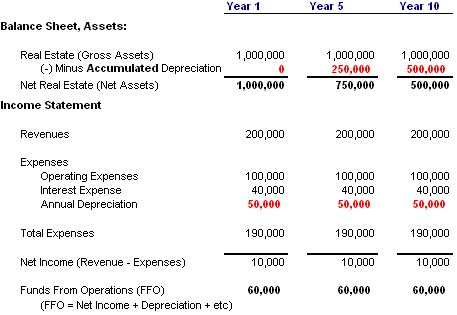

Как выбрать REIT

REIT – это дивидендные акции компании, которая работает с недвижимостью. Если вы ищете источники дохода, их можно рассматривать вместе с высокодоходными облигационными фондами и дивидендными акциями. REIT представляют собой акции, по которым выплачиваются дивиденды, поэтому они анализируются так же, как и другие акции. Однако есть и некоторые существенные различия, связанные с особенностями бухгалтерского учёта имущества.

Традиционные показатели, такие как прибыль на акцию (EPS) и коэффициент P/E, не являются надёжными способами оценки REIT. FFO и AFFO подходят для этого гораздо лучше.

Мы проиллюстрируем это на упрощённом примере. Предположим, что REIT покупает здание за 1 млн долларов. По правилам бухгалтерского учёта REIT должен учитывать амортизацию в числе расходов по этому активу. Для наглядности распределим амортизацию на 20 лет в виде прямой линии. Каждый год мы вычитаем из баланса 50 000$ амортизационных расходов (50 000$ в год x 20 лет = 1 млн долларов).

Давайте посмотрим на упрощённую балансовую таблицу и отчёт о прибылях и убытках на приведённой выше иллюстрации. На десятый год в нашем балансовом отчёте указана стоимость здания (т. е. балансовая стоимость) в размере 500 000$ – первоначальная стоимость в 1 млн долларов минус 500 000 долларов накопленной амортизации (10 лет Х 50 000$ в год). В отчёте о прибылях и убытках 190 000$ расходов вычитается из 200 000$ доходов, но 50 000$ расходов – это амортизация.

Как правильно составить портфель ETF

Диверсификация, диверсификация и еще раз диверсификация! Именно это завещал бы нам великий Ленин, если бы для успешного построения коммунизма требовался грамотно составленный портфель акций ETF фондов

Недостаточно просто вкладывать деньги в различные фонды, необходимо также обращать внимание на разницу в их активах

Активы каждого ETF фонда распределяются по акциям входящих в определенный выбранный базовый индекс. Поэтому с точки зрения диверсификации нет смысла вкладывать деньги в два разных фонда построенных вокруг одного и того же индекса (или вокруг индексов включающих большое количество одинаковых акций). Например, можно вложиться в фонд Dow Diamonds (на основе индекса Dow Jones Industrial Average), в фонд Middies (на основе индекса S&P 400) и в фонд FinEx Gold ETF (это первый ETF на золото).

При составлении своего портфеля из акций ETF следует придерживаться следующих основных правил:

- В качестве объектов инвестиций следует выбирать фонды инвестирующие в различные классы активов;

- Лучше отдавать предпочтение тем фондам, которые инвестируют в широкий спектр активов, а не узкоспециализированным;

- Наряду с инвестициями в развитые экономики (США, Великобритания, Германия и т.п.) выделите в своём портфеле долю и для ETF инвестирующих в акции развивающихся рынков (Китай, Россия и т.п.);

- Для компенсации резких колебаний стоимости портфеля на фоне нестабильности экономической ситуации (разного рода кризисов и спадов) следует выделить долю и для сырьевых ETF фондов. В частности, в фонды инвестирующие в золото и другие драгметаллы.

Как уже говорилось выше, наряду с портфелем ETF фондов рекомендуется инвестировать в более консервативные банковские депозиты и облигации.

Свежие комментарии

Риски небиржевых REIT

Небиржевые REIT, как можно понять из названия, не торгуются на фондовой бирже, что создает для инвесторов особые риски.

Стоимость акции

Небиржевые REIT не являются публично торгуемыми, поэтому инвесторы не могут провести тщательные исследования перед вложением денег. В результате определить стоимость такого REIT довольно трудно. Некоторые небиржевые REIT показывают все активы и стоимость после 18 месяцев после размещения, но это мало чем помогает.

Недостаточная ликвидность

Небиржевые REIT также бывают недостаточно ликвидными, то есть, на рынке может не быть покупателей или продавцов, когда инвестор захочет совершить сделку. Во многих случаях продажа небиржевых REIT занимает около семи лет. Некоторые из них позволяют инвесторам получить часть инвестиций после одного года, но за это обычно взимается плата.

Распределение дохода

Небиржевые REIT объединяют капитал для покупки и управления недвижимостью, из-за чего деньги инвесторов оказываются заблокированными. Но у этого действия может быть и более тёмная сторона. Она заключается в том, что выплаты дивидендов иногда могут производиться из денег других инвесторов, а не из доходов, которые получены от собственности. Этот процесс ограничивает денежный поток REIT и уменьшает стоимость акций.

Комиссии

Ещё один недостаток небиржевых REIT – это авансовые платежи. Большинство из них взимают с инвесторов авансовые сборы в размере 9-10%, а иногда и до 15%. В некоторых случаях небиржевые REIT имеют хорошее управление и отличные характеристики, приводящие к сверхвысокой доходности, но это также относится и к публично торгуемым REIT.

Кроме того, небиржевые REIT могут взимать плату за услуги внешнего управляющего. Если небиржевой REIT платит внешнему менеджеру, эти расходы уменьшают прибыль инвесторов. Если вы решите инвестировать в небиржевой REIT, необходимо задать руководству все вопросы, связанные с вышеуказанными рисками. Чем больше прозрачности, тем лучше.

Проверенные брокеры:

| Брокер | Регуляция | Открыть счет |

|---|---|---|

| ЦБ РФ | ||

| CySEC MFSA | ||

| CySEC |

Лучшие ETF, и что они отслеживают. ETF на базе глобальных и развивающихся рынков

ETF на базе глобальных и развивающихся рынков позволяют инвесторам диверсифицировать свои инвестиции за пределы США и получать прибыль от роста экономик других стран.

К привлекательным характеристикам стран с развивающейся рыночной экономикой относятся рост трудоспособного населения, рост уровня потребления и относительно низкий уровень задолженности.

Инвесторы на развивающихся рынках ожидают получить относительно высокую потенциальную прибыль, обусловленную потенциально высокими темпами экономического роста.

Однако инвестиции в развивающиеся рыночные экономики также сопряжены с повышенными рисками, такими, как потенциальная политическая нестабильность, колебания валютных курсов и невысокий уровень ликвидности.

Vanguard FTSE Emerging Markets ETF – VWO

Vanguard FTSE Emerging Markets ETF (VWO) отслеживает показатели индекса FTSE Emerging Markets All Cap China A Inclusion Index, взвешенного по рыночной капитализации показателя, в который входят акции с большой, средней и малой капитализацией на двадцати трёх развивающихся рынках.

К ним относятся страны Америки (Бразилия, Чили, Колумбия, Мексика и Перу); Европа, Ближний Восток и Африка (Венгрия, Греция, Египет, Катар, Польша, Россия, ОАЭ, Турция, Чешская Республика и ЮАР); а также Азия (Индия, Индонезия, Китай, Малайзия, Пакистан, Тайвань, Таиланд и Филиппины).

Фонд VWO был образован в 2005 году и по состоянию на 22 февраля 2018 года общее количество активов в нём составляет 70,64 млрд долларов.

Хотя фонд является менее ликвидным, чем EEM (ещё один популярный ETF на базе развивающихся рынков, ниже), и средний дневной объём торгов составляет всего 11,8 миллиона акций, зато он имеет более низкий коэффициент издержек 0,14%.

iShares MSCI Emerging Markets ETF – EEM

IShares MSCI Emerging Markets ETF (EEM) отслеживает индекс MSCI Emerging Markets Index, который создан для измерения показателей фондового рынка на развивающихся рынках.

По состоянию на 2018 год этот индекс охватывает 24 страны с формирующейся рыночной экономикой, на которые приходится 10% мировой рыночной капитализации, в том числе страны Америки (Бразилия, Чили, Колумбия, Мексика и Перу); Европы, Ближнего Востока и Африки (Чешская Республика, Египет, Греция, Венгрия, Польша, Катар, Россия, ЮАР, Турция и ОАЭ); и Азии (Китай, Индия, Индонезия, Корея, Малайзия, Пакистан, Филиппины, Тайвань и Таиланд).

EEM является одним из наиболее активно торгуемых ETF в мире, со среднесуточным объёмом, превышающим 55 миллионов акций.

Фонд появился в 2003 году и по состоянию на 22 февраля 2018 года его общее количество активов составляет 43,72 млрд долларов.

Фонд управляется компанией BlackRock и имеет коэффициент издержек 0,69%.

iShares MSCI EAFE ETF – EFA

iShares MSCI EAFE (EFA) является еще одним крупным глобальным ETF и ориентируется на развитые экономики (за исключением США и Канады).

Он отслеживает индекс MSCI EAFE, который охватывает акции с большой и средней капитализацией с двадцать одного развитого рынка Европы и Ближнего Востока (Австрия, Бельгия, Дания, Финляндия, Франция, Германия, Ирландия, Израиль, Италия, Нидерланды, Норвегия, Португалия, Испания, Швеция, Швейцария и Великобритания) и Тихоокеанского региона ( Австралия, Гонконг, Япония, Новая Зеландия и Сингапур).

Географически самая большая часть индекса приходится на Японию (24,31% от рыночной стоимости), Великобританию (17,06%) и Францию (10,76%).

Фонд EFA был образован в 2001 году и по состоянию на 22 февраля 2018 года общее количество чистых активов в нём составляет 80,08 млрд долларов.

Среднесуточный объём торгов фонда равен 2,4 миллиона, а коэффициент издержек – 0,32%.

Доходность и риск

Идея инвестиций в IPO кажется привлекательной, но так ли они хороши в реальности? Чтобы узнать ответ, сравним доходность крупнейших ETF на IPO с индексом S&P 500 и рассчитаем прибыль в долларах.

Сравнение доходности ETF на IPO с индексом S&P 500

Когда нужно оценить эффективность инвестиционной стратегии, на помощь приходит индекс S&P 500. Он отражает цену 505 крупнейших компаний на биржах США — фактически это фондовый рынок в миниатюре. Если ваши инвестиции растут медленнее, чем индекс S&P 500, то в такой стратегии нет особого смысла.

За 10 лет фонд First Trust U.S. Equity Opportunities ETF превзошел S&P 500 на 75%. Правда, значительную часть этого роста обеспечили крупные IPO 2013 и 2014 года. (Далее на графиках ETF отмечены синим цветом, а S&P 500 — черным.)

Сравнение FPX и S&P 500 за все время работы фонда.

Результаты за последние 5 лет намного хуже: здесь FPX оказывается позади S&P 500. Впрочем, разница между ними невелика: с учетом комиссии управляющего, ETF фактически повторил общее движение рынка.

Сравнение FPX и S&P 500 за 5 лет.

На годовом отрезке FPX вновь оказывается впереди рынка. Впрочем, линии постоянно пересекаются, так что говорить о стабильном превосходстве ETF над индексом S&P 500 нельзя.

Сравнение FPX и S&P 500 за год.

Renaissance IPO ETF за 6,5 лет работы превзошел S&P 500 на 15%. Однако, больше половины этого времени фонд либо отставал от индекса, либо шел вровень с ним.

Сравнение Renaissance IPO ETF и S&P 500 за все время работы фонда.

Превосходство ETF над индексом S&P 500 во многом обусловлено биржевым обвалом 2020 года. Активы фонда восстановились значительно быстрее, чем рынок в целом.

Сравнение Renaissance IPO ETF и S&P 500 за год.

Можно заключить, что успех инвестиций в ETF на IPO зависит от стратегии конкретного фонда. При этом выявить однозначного лидера трудно. FPX давал высокую прибыль на растущем рынке начала 2010-х, но в последние годы начал отставать от S&P 500. Renaissance IPO, напротив, не показывал выдающихся результатов вплоть до 2020 года, но на фоне пандемии COVID-19 принес инвесторам хороший доход.

Сколько можно заработать на ETF на IPO

В какую сумму превратились бы 000, вложенные в ETF на IPO? Мы рассчитали этот показатель на основе статистических данных за последние 10 лет.

Для примера в таблице также приведена доходность по индексу S&P 500. На него тоже можно приобрести ETF, так что сравнение несет вполне практический смысл.

| Год, когда инвестированы средства | Во что превратились 10 000$ к 1 января 2020 года | ||

| FPX | Renaissance IPO | S&P 500 | |

| 2010 | 975 | н/д | 973 |

| 2015 | 977 | 633 | 692 |

| 2019 | 947 | 375 | 888 |

Надежность управляющей компании (ETF провайдера)

Надежность управляющей компании ETF, вероятно, важнее, чем стоимость активов под управлением фонда. Если управляющая компания не демонстрирует доход в финансовых отчетах из года в год, вероятно, лучше всего избегать всех её продуктов.

Большинство крупных ETF провайдеров имеют солидную историю и общий размер активов. Поэтому инвестору не следует волноваться, если один из их продуктов лидеров рынка терпит неудачу.

Хеджирование валютных рисков при владении бондами

Существует большое количество хедж-фондов, которые страхуют курсовые риски, что позволяет избежать убытки от инвестиций в случае снижения валюты.

Однако и само хеджирование подразумевает определенные риски.

Так как разница хеджируемой валюты зависит от разницы в процентных ставках, она может покрывать значительную часть процентной ставки, которая предлагается по бонду, выраженному в иностранной валюте.

Соответственно, возникает вопрос о целесообразности инвестиций в такие бонды.

В зависимости от применяемого метода хеджирования, может не получить дополнительную прибыль даже при росте валюты, в которой выражен бонд и получить дополнительные расходы.

В ряде случаев, однако, хеджирование может стоить того, чтобы принести в жертву именно валютные доходы по бондам или защитить инвестора от снижающегося курса.

Наиболее распространенными инструментами являются валютные форварды и фьючерсы или валютные опционы.

У каждого метода хеджирования есть свои особенности, преимущества и недостатки.

Форварды можно рассматривать для определенного объема и срока, в то время как валютные фьючерсы предлагают высокий левередж, но предлагаются исключительно в установленном объеме контрактов и сроков.

Опционы предоставляют больше гибкости, но могут оказаться более дорогими.

Самостоятельное долгосрочное инвестирование

Самостоятельный выбор недооценённых акций и облигаций чреват ошибками. Особенно высоки риски промахов для рядовых инвесторов, которые не имеют опыта. Даже Уоррен Баффетт говорит, что на фондовом рынке можно найти буквально несколько компаний по хорошей цене, но для начинающего инвестора сделать правильно выбор практически невозможно просто из-за отсутствия всей реальной информации.

Как же быть? Неужели самостоятельно инвестировать настолько сложно? Вопрос лишь в том: есть ли у вас хотя бы немного желания на изучение и поиск этих недооценённых компаний. Многие не очень-то и стремятся к их поиску. Зачем, когда можно открыть график и принять решение, основываясь только на графическом анализе японских свечей? Или же они послушают мнение аналитиков и купят по их советам.

Фактически это равносильно покупке вслепую. Аналитики часто спонсируются брокерами, чтобы рядовые инвесторы побольше совершали торговых операций. Просто никто не задумывается, что про одну и ту же компанию можно сказать как плохое, так и хорошее. Одни будут говорить, что она переоценена, другие — недооценена. И у каждого веские аргументы. Как тут не запутаться новичку?

Отбирать компании самостоятельно действительно сложно. Особенно на американском рынке. Это связано с огромнейшим количеством акций. Российский фондовый рынок значительно меньше и понятнее для граждан РФ.

Теперь непосредственно к подходам, которые реально можно применять при самостоятельном инвестировании.

3.1. Выбор акций на основе дивидендов

Можно просто покупать акции со стабильными дивидендами на основании прошедших периодов. Такой подход называют дивидендной стратегией инвестирования.

Конечно, выплаты в прошлом не дают гарантии в будущем. Поэтому не стоит класть все яйца в одну корзину, а лучше покупать разные акции. Диверсификация портфеля нужна обязательна.

Дивидендные аристократы — это компании стабильно увеличивающие дивиденды из года в год. На американском фондовом рынке их много. На нашем рынке таких компаний практически нет.

В качестве плюсов этой стратегии можно назвать:

- Получение реальных денег сейчас;

- Хорошая доходность;

- Стабильный приток денег;

Если бизнес перестаёт платить дивиденды или же меняют свою див.политику, то логичным шагом будет продать такие акции, но нет гарантий, что это будет хорошим решением. Лучше быть держателем прозрачных и предсказуемых компаний. Даже на нашем небольшом фондовом рынке можно найти прозрачные и надёжные компании.

На последок небольшой пример, который подчеркивает выгоду дивидендной стратегии:

Если вы инвестируете в технологическую компанию, то никаких дивидендов не получаете, поскольку этот сектор реинвестирует весь свободный денежный поток (FCF) в дальнейшее развитие бизнеса. Таким образом, можно просидеть в акциях очень долго. Они будут расти из года в год, а после может прилететь «черный лебедь» и цена обвалится, уничтожив огромную часть не зафиксированной прибыли. Большинство из нас не продадут на пике, рассчитывая на дальнейший рост, поэтому падение котировок будет равносильно потере дохода.

В случае с дивидендными акциями такого бы не было, поскольку мы получали часть денег каждый год. Да, котировки таких компаний так сильно не растут, но зато акционерам идёт поток реальных денег ежегодно, которые можно самостоятельно реинвестировать или же распределить их на повседневные расходы.

3.2. Купи и держи

Ещё одним из самых простых подходов является долгосрочная стратегия купил и держишь (buy and hold). С одной стороны этот подход идеальный: купил и забыл, это не отнимет много времени. Но с другой — ошибка с выбором компаний может дорого обойтись.

Уоррен Баффет сторонник долгосрочного подхода. Он считает, что время продавать хорошую компанию — никогда. Он покупает их навечно. Но некоторые компании он всё же продаёт из-за неблагоприятных изменений в бизнесе.

Среди российских компаний не так уж и много бизнесов, которые показывают суперустойчивость и котируются на бирже. Следует отобрать эти компании в какой-то пропорции, чтобы снизить риски «промахов» с отдельными акциями.

- Регулярное получение реальных денег;

- Хорошая доходность;

- Стабильный приток денег;

Пассивные инвестиции — полное описание;

Лучшие ETF, и что они отслеживают. ETF на базе волатильности

Индекс волатильности Чикагской биржи опционов (VIX), иногда называемый «индексом страха» был создан в 1993 году для отслеживания волатильности фондового рынка.

С тех пор VIX стал важнейшим индикатором настроений инвесторов и краткосрочной волатильности рынка.

VIX отражает ожидания рынка в отношении волатильности S&P 500 за 30 дней, которые определяются по ценам опционов на индекс S&P 500.

Цена VIX часто движется в направлении, противоположном индексу S&P 500. То есть, она повышается, когда на рынке растёт страх, как показано на следующем месячном графике.

Этот график показывает, что цены SPY (розовая линия) и VIX (синяя линия) часто движутся в противоположных направлениях. График создан с помощью Yahoo Finance.

ETF на базе VIX можно использовать для хеджирования инвестиций или для спекуляции на потенциальных рыночных спадах.

Фьючерсная биржа CBOE является эксклюзивным местом для торговли фьючерсами на VIX, а основная площадка CBOE – эксклюзивным местом для торговли опционами на VIX.

ETF на базе VIX доступны для торговли у многих брокеров.

iPath S&P 500 VIX Short-Term Futures ETN – VXX

S&P 500 VIX Short-Term Futures Exchange Traded Note (VXX) является самой крупной и популярной торгуемой на бирже облигацией (ETN) на базе волатильности.

VXX отслеживает подразумеваемую волатильность индекса S&P 500, занимая дневные скользящие длинные позиции по фьючерсам VIX.

VXX обычно рассматривается не как долгосрочное капиталовложение, а как инструмент хеджирования рисков в краткосрочных инвестициях или способ спекуляции на краткосрочной волатильности.

VXX появилась в 2009 году и управляется Barclays iPath, по состоянию на 23 февраля имея под управлением активов на 999,40 млн долларов, средний объём торгов 27,4 млн акций и коэффициент издержек 0,89%.

ProShares VIX Short-Term Futures ETF – VIXY

ProShares VIX Short-Term Futures ETF (VIXY) старается добиться результатов от инвестиций, отслеживая показатели индекса S&P 500 VIX Short-Term Futures Index.

Этот индекс измеряет доходность портфеля месячных фьючерсных контрактов VIX со средневзвешенным значением за месяц до истечения срока действия.

Обратите внимание, что данный фонд не отслеживает индекс волатильности CBOE (VIX), и, как говорится на веб-сайте ProShares, его показатели могут сильно отличаться от показателей VIX. VIXY был открыт в 2011 году и по состоянию на 23 февраля 2018 года имеет под управлением активов на 97,61 млн долларов, средний объём торгов 1,3 млн акций и коэффициент издержек 0,87%

VIXY был открыт в 2011 году и по состоянию на 23 февраля 2018 года имеет под управлением активов на 97,61 млн долларов, средний объём торгов 1,3 млн акций и коэффициент издержек 0,87%.