Основні нарахування працівникам в 2020 році

Оклад, індексація, відпускні та лікарняні – це основні види нарахувань, з якими на практиці стикається майже кожний роботодавець.

Яким має бути розмір окладу в 2020 році?

Оклад (тарифна ставка) – це основний вид нарахувань при почасовій системі оплати праці. Це така система, при якій заробіток працівника безпосередньо залежить від відпрацьованого часу. Одиницею часу може бути повністю відпрацьований місяць (в цьому випадку нараховується оклад за місяць), або відпрацьована зміна чи година (тоді за зміну або годину встановлюється тарифна ставка). Звідси виникає необхідність вести табель обліку робочого часу.

З 01 січня 2017 року оклад працівника не може бути меншим, ніж розмір прожиткового мінімуму для працездатних осіб на 1 січня календарного року (ст. 6 Закону про оплату праці та ст. 96 КЗпП ).

У 2020 р. держбюджетом України прожитковий мінімум для працездатних осіб встановлений на рівні 2102,00 грн., відповідно і мінімальний розмір окладу на весь 2020 рік повинен складати не менше 2102,00 грн.

Сам показник протягом року буде змінюватися і складе:

з 1 липня – 2197,00 грн;

з 1 грудня – 2270,00 грн.

Нарахована заробітна плата за відпрацьовану норму часу в 2020 році не може бути меншою за розмір МЗП — 4723,00 грн.

Якщо працівник відпрацював повну норму часу (тобто у місяці нарахування зарплати він не хворів, не перебував у відпустці, не був прийнятий або звільнений та ін.), йому не можна виплатити заробітну плату у розмірі меншому, ніж розмір мінімальної заробітної плати в 2020 році – 4723,00 грн. Тому, якщо оклад працівника встановлений на рівні меншому, ніж 4723,00 грн., йому необхідно робити доплату до рівня мінзарплати (за умови відпрацьованої норми часу).

Приклад:

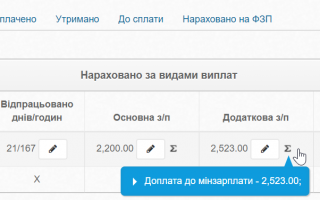

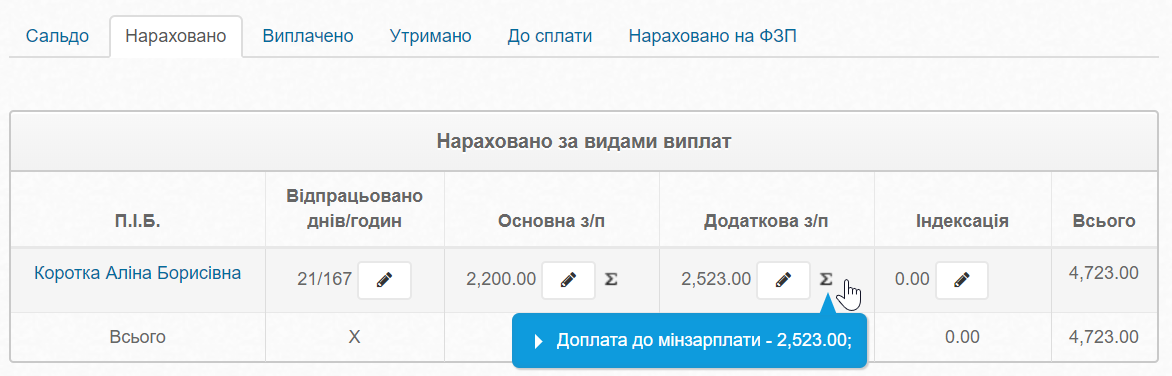

З 01 січня 2020 року оклад працівника встановлено на рівні 2200,00 грн, норму часу в січні 2020 р. працівник виконав. Нарахування заробітної плати виглядатиме так:

Оклад = 2200,00 грн.

Доплата до рівня МЗП = 4723,00 грн. — 2200,00 грн. = 2523,00 грн.

У сервісі SmartFin.UA можна нараховувати заробітну плату працівникам по місячним окладам, по денним і годинним тарифним ставкам, а доплата до рівня МЗП розраховується автоматично:

Розрахунок заробітної плати в 2020 році для працівників, які працюють на умовах неповного робочого часу

Працівникам, які працюють на умовах неповного робочого часу, заробітна плата нараховується пропорційно відпрацьованому часу, виходячи із встановлених штатним розписом окладів. Тобто, нарахована заробітна плата 2020 може бути меншою, ніж 4723,00 грн., і це не буде порушенням вимог законодавства. При цьому рівень забезпечення розміру мінімальної зарплати в 2020 році також повинен виконуватися! Але в цьому випадку визначається він пропорційно.

Як це розрахувати?

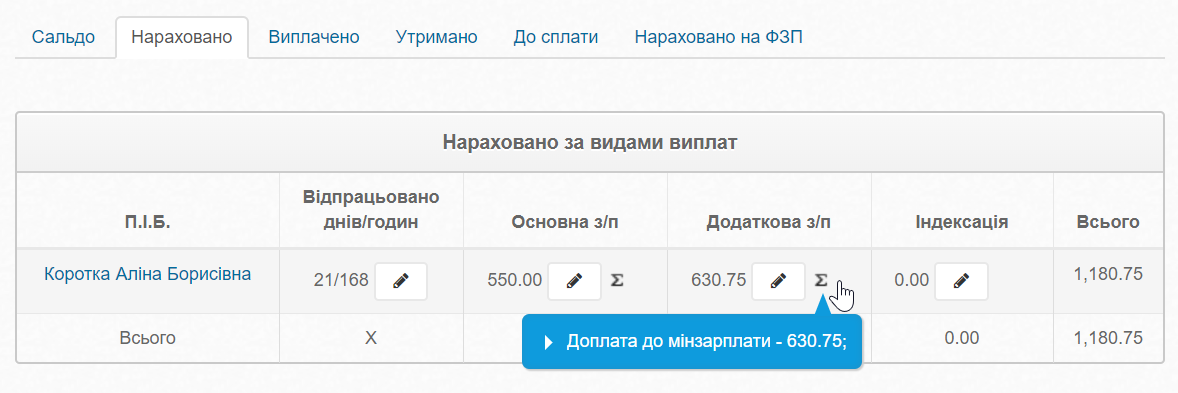

Припустимо, працівник працює на 0,25 ставки за основним місцем роботи, оклад встановлений на рівні 2200,00 грн. (тобто менше рівня мінзарплати в 2020 році). Норма праці в січні 2020 р. виконана.

Нарахована заробітна плата: 2200,00 грн х 0,25 = 550,00 грн.

Рівень забезпечення мінзарплати пропорційно зайнятості: 4723,00 грн. х 0,25 = 1180,75 грн.

Оскільки розмір нарахованої зарплати менший рівня мінзарплати, працівнику необхідно зробити доплату до мінзарплати в розмірі: 1180,75 грн. — 550, 00 грн. = 630,75 грн.

Щоб рівень забезпечення мінзарплати пропорційно зайнятості не потрібно було постійно контролювати, необхідно встановити оклад на рівні не нижчому, ніж розмір мінімальної заробітної плати. Але сервіс SmartFin.UA вміє «контролювати» нарахування заробітної плати таких працівників автоматично:

Бухгалтеру / Оплата праці та кадри / Індексація

Відповідно до пункту 2 Порядку проведення індексації грошових доходів населення, затвердженого постановою Кабінету Міністрів України від 17.07.2003 № 1078 (далі — Порядок № 1078), індексації підлягають грошові доходи громадян, одержані в гривнях на території України, які не мають разового характеру. Це, зокрема, оплата праці, яка включає оплату праці за виконану роботу згідно з тарифними ставками (окладами) і відрядними розцінками, доплати, надбавки, премії, гарантійні та компенсаційні виплати, передбачені законодавством.У бюджетній установі перевіряють фінансово-господарську діяльність за 2010–2013 роки. У 2010 році працівнику двічі була виплачена квартальна премія: один раз у сумі окладу, другий — 10% від окладу. Перевіряльники стверджують, що виплата премії впливає на визначення базового місяця. Чи так це, якщо у червні 2010 року нараховано: оклад 1123 грн., надбавку за вислугу років (10%) 112,30 грн., надбавку за високі досягнення у праці (10%) 123,53 грн. та премію за І кв. 112,30 грн.; у липні нараховано: оклад 1123 грн., надбавку за вислугу років (20%) 224,60 грн., надбавку за високі досягнення у праці (10%) 134,76 грн. та премію за ІІ кв. 1123 грн.? У липні потенційна сума індексації — 183,82 грн.

Нарахування на заробітну плату в 2020 році

Як і раніше, в 2020 році кожний роботодавець зобов’язаний нараховувати і сплачувати до бюджету єдиний соціальний внесок (ЄСВ). Це консолідований страховий внесок, який включає соціальний пакет, законодавчо передбачений державою, а саме: пенсійне страхування (виплата пенсій), страхування на випадок тимчасової втрати працездатності (оплата лікарняних), страхування, пов’язане з виникненням нещасних випадків на виробництві. Нагадаємо, що ЄСВ в 2020 році сплачується за рахунок коштів роботодавця.

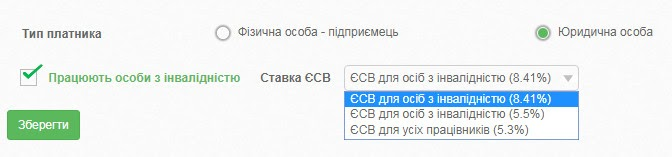

У загальному випадку ставка ЄСВ складає 22% (ч. 5 ст. 8 ЗУ «Про ЄСВ»).

Підприємства, установи і організації, в яких працюють особи з інвалідністю, застосовують до їх доходу ставку ЄСВ 8,41% (ч. 13 ст. 8 ЗУ «Про ЄСВ»).

У сервісі SmartFin.UA враховані всі ставки для розрахунку єдиного соціального внеску в 2020 році, у тому числі для осіб з інвалідністю:

Чи зменшиться податкове навантаження на фонд оплати праці для працівників на умовах неповного робочого часу?

Якщо працівник працює за основним місцем роботи, то роботодавець повинен нараховувати ЄСВ, виходячи із розміру мінімальної заробітної плати (ч. 5 ст. 8 Закону про ЄСВ). Тому в цьому випадку економії не буде.

Для довідки! Сплачувати ЄСВ з фактично нарахованої заробітної плати можна тільки зовнішнім сумісникам, які працюють неповний робочий час.

Чи можна застосовувати податкову соціальну пільгу для розрахунку ПДФО?

Так, працівник, який працює не умовах неповного часу, може скористатися правом на податкову соціальну пільгу у тому випадку, якщо його дохід не перевищує 2940,00 грн. – це граничний дохід для застосування ПСП в 2020 році.

Приклад:

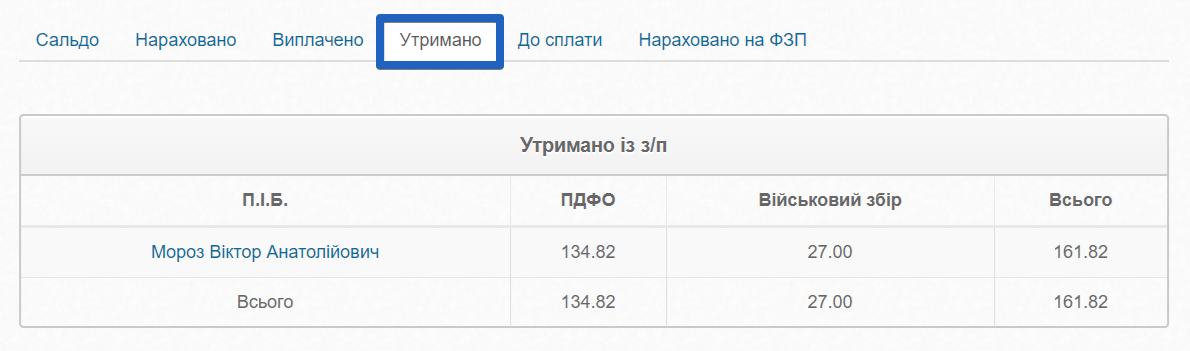

Працівнику, який працює за основним місцем роботи на умовах неповного робочого часу, в січні 2020 р. нарахована заробітна плата у розмірі 1800,00 грн. Працівник написав заяву на надання йому ПСП.

Розмір податків складе:

Податок на доходи = (1800,00 — 1051,00) * 18 % = 134,82 грн.

Військовий збір = 1800,00 * 1,5% = 27,00 грн.

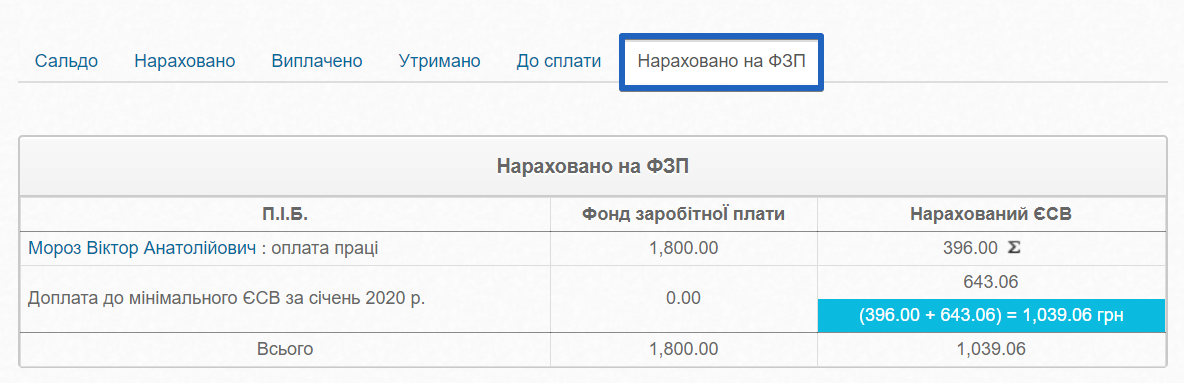

Єдиний соціальний внесок: 1800,00 * 22% = 396,00 грн.

Оскільки нарахована сума ЄСВ менша за розмір мінімального страхового внеску (1039,06 грн. в 2020 році), роботодавець зобов’язаний зробити доплату до рівня мінімального ЄСВ у розмірі 643,06 грн.(1039,00 — 396,00).

«На руки» такий працівник одержить: 1800,00 грн. — 134,82 грн.- 27,00 грн. = 1638,18 грн.

Нагадаємо, в сервісі SmartFin.UA автоматизований розрахунок усіх обов’язкових утримань:

А також автоматично контролюється необхідність доплати єдиного соціального внеску до встановленого законодавством мінімального розміру:

Детальніше про те, як встановити працівникам неповний робочий час, можна почитати в наступних публікаціях:

Детальніше про те, як встановити працівникам неповний робочий час, можна почитати в наступних публікаціях:

Індексація в 2020 році: чи обов’язково нараховувати? Чи потрібно регулярно піднімати оклади?

Законопроект №2708 «Про працю» передбачає відміну індексації заробітної плати. І це гарна новина для всіх, хто досі не розібрався з цією темою. Тож чекаємо на зміни. А поки чекаємо, розберемося з нагальними індексаційними питаннями у 2020 році, адже вони посідають стабільно високе місце в рейтингу найпопулярніших зарплатних питань.

Одразу зауважимо, що аргумент: «Я не нараховую індексацію в 2020 році, тому що виплачую заробітну плату у розмірі, вищому за розмір мінімальної заробітної плати», не має законодавчого обґрунтування. Індексувати необхідно заробітну плату усім працівникам, незалежно від розміру окладів.

Так коли ж необхідно індексувати заробітну плату працівників і в якому розмірі?

Це залежить від двох умов: місяця останнього підвищення окладу за посадою працівника (базового місяця) і індексів споживчих цін (далі — ІСЦ), які щомісячно публікуються Держстатом.

У місяці останнього підвищення окладу (базовому місяці) дохід не індексується, ІСЦ приймається за 1 або 100%. Далі, шляхом множення місячних ІСЦ, розраховується ІСЦ наростаючим підсумком. Коли ІСЦ, розрахований наростаючим підсумком, перевищить поріг в 103%, у працівника настає право на індексацію.

Розмір індексації розраховується як добуток прожиткового мінімуму і коефіцієнту індексації. Самостійно розраховувати коефіцієнти індексації не потрібно. Вони визначаються за допомогою таблиць індексації або онлайн-калькуляторів.

Також детальніше про механізм індексації можна почитати тут:

Регулярне підвищення окладів як спосіб уникнення індексації в 2020 році

Багато роботодавців і бухгалтерів, щоб не нараховувати індексацію, використовують механізм «випереджаючого підвищення окладів». Простіше кажучи, підвищують оклади раз на 2-3 місяці, завдяки чому створюється умова, при якій індекс інфляції не встигає досягти порогу в 103% і право на індексацію у працівників не виникає.

Рекомендація: якщо ви використовуєте цей спосіб «уникнення індексації», який не суперечить нормам законодавства, не підвищуйте оклади на незначні суми (5-10 грн). Держпраці може не визнати таке підвищення. Чому? Про це ми розповіли тут:

Що ж обрати в 2020 році: проводити індексацію чи регулярно підвищувати оклади?

Це також часте запитання, яке задають користувачі нашого сервісу. Вирішує, звичайно, роботодавець. І бажано, щоб при цьому він спирався на систему оплати праці, в якій мають бути закладені умови підвищення окладів (наприклад їх «прив’язка» до показників мінзарплати або рівня інфляції). Дуже часто вибір на користь регулярного підвищення окладів пов’язаний з нерозумінням механізму індексації і небажанням розібратися в питанні. Якщо розглянути приклади 2018 і 2019 років, то при підвищенні окладів в січні відповідного року (а саме цей місяць для багатьох є «базовим»):

- у 2018 році індексація перший раз виникла в листопаді 2018 року;

- у 2019 році індексація перший раз виникла в липні 2019 року.

Тому в підвищенні окладів раз на два (або три) місяці не було ніякої необхідності, якщо воно було продиктоване тільки бажанням не проводити індексацію. Крім того кожне таке підвищення має бути документально оформлене, що також додає зайвої «паперової роботи».

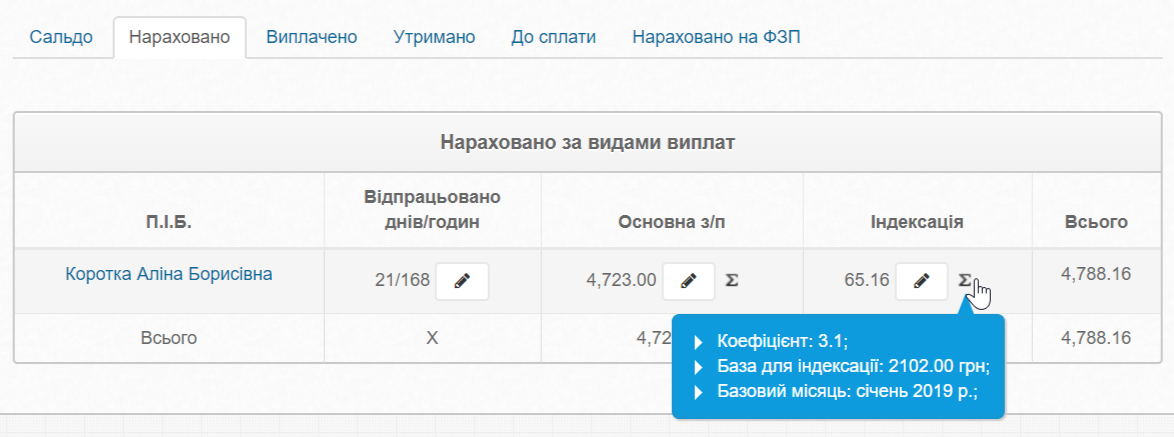

Нагадаємо, що калькулятор розрахунку індексації вбудовано в сервіс SmartFin.UA, тому розрахунок коефіцієнту індексації і суми самої індексації, відбуваються в автоматичному режимі:

Бухгалтеру / Звітність

Нагадаємо, що Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14.04.2015 № 435 (далі — Порядок звітування), набрав чинності 30.04.2015. Додатком 4 до Порядку звітування визначено нову форму Звіту про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування до фіскальних органів (форма № Д4; далі — Звіт з ЄСВ).Працівниці у червні 2015 року нараховано допомогу у зв’язку з вагітністю і пологами (декретні) в загальній сумі 6850,00 грн. (126 календарних днів). У розрізі місяців сума декретних у першому місяці (червні) та у останньому місяці нарахування (жовтні) менше 1218,00 грн. Як правильно у Звіті з ЄСВ відобразити ЄСВ, нарахований на суми декретних, та донарахування ЄСВ до розміру мінімального соціального внеску? Яку ставку ЄСВ застосовувати та до якого доходу?

Відповідно до підпункту 168.1.1 розділу IV Податкового кодексу України (ПК), податковий агент, який нараховує (виплачує, надає) оподатковуваний дохід на користь платника податку, зобов’язаний утримувати податок із суми такого доходу за його рахунок, використовуючи ставку податку, визначену в статті 167 ПК. Податок сплачується (перераховується) до бюджету під час виплати оподатковуваного доходу єдиним платіжним документом. А приймають платіжні документи на виплату доходу лише за умови одночасного подання розрахункового документа на перерахування податку до бюджету.На кінець кварталу установа мала суми виплат по листках непрацездатності, що не виплачені Фондом соціального страхування з тимчасової втрати непрацездатності. Як правильно відображати такі виплати у Формі 1ДФ?

Відповідно до підпункту 168.1.1 Податкового кодексу України (ПК) податковий агент, який нараховує (виплачує, надає) оподатковуваний дохід на користь платника податку, зобов’язаний утримувати податок із суми такого доходу за його рахунок, використовуючи ставку податку, визначену статтею 167 ПК.Бюджетною установою нарахована допомога з тимчасової непрацездатності при оплаті листка непрацездатності, але не виплачена Фондом соціального страхування з тимчасової втрати непрацездатності. Як правильно заповнити форму № 1ДФ?

За громадянами України, які проходять військову службу за призовом під час мобілізації, на особливий період, але не більше одного року, зберігаються місце роботи (посада), середній заробіток в установі, організації, незалежно від підпорядкування (ч. 2 ст. 39 Закону України Про військовий обов’язок і військову службу від 25.03.1992 № 2232-XII).Установою нараховано середню заробітну плату працівнику за період перебування на військовій службі під час часткової мобілізації. За якою ознакою доходу відображати у формі № 1ДФ дохід такого працівника?

Відповідно до частини 2 статті 9 Закону України Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування від 08.07.2010 № 2464-VI (далі — Закон № 2464) обчислення єдиного внеску на загальнообов’язкове державне соціальне страхування (ЄСВ) здійснюється на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) виплат (доходу), на які відповідно до цього Закону нараховується ЄСВ.У серпні працівнику нараховано заробітну плату за серпень, відпускні за серпень та вересень, а також матеріальну допомогу на оздоровлення. Загальна сума виплат перевищує розмір максимальної величини бази нарахування ЄСВ. Як за таких умов правильно нарахувати ЄСВ?

Відповідно до підпункту 168.1.1 Податкового кодексу України (ПК), податковий агент, який нараховує (виплачує, надає) оподатковуваний дохід на користь платника податку на доходи фізичних осіб (ПДФО), зобов’язаний утримувати податок із суми такого доходу за його рахунок, використовуючи ставку податку, визначену в статті 167 ПК. ПДФО сплачується (перераховується) до бюджету під час виплати оподатковуваного доходу єдиним платіжним документом. А приймають платіжні документи на виплату доходу банки лише за умови одночасного подання розрахункового документа на перерахування податку до бюджету.В обліку бюджетної установи на кінець кварталу значаться суми допомоги по тимчасовій непрацездатності, не виплачені Фондом соціального страхування з тимчасової втрати непрацездатності. Як правильно відобразити такі виплати у формі № 1ДФ?