Хотите научиться правильно составлять инвестиционный портфель?Заполните форму и начните бесплатное обучение инвестированию прямо сейчас!

Страховые взносы на обязательное пенсионное страхование в 2020 году

При начислении взносов на ОПС важно определить предельную величину заработной платы, с которой и происходит уплата. Если доход превышает данную величину, то предусмотрены еще 10% тарифа

Максимальный уровень взносооблагаемой базы определяется правительством каждый год, в 2020 году он равен 1292000 рублей.

Размер тарифов зависит от следующих параметров:

- категории страхователя;

- возраста сотрудника;

- от суммы дохода, начисленного сотруднику в течение года.

Особые тарифы предусмотрены для страхователей, имеющих льготные рабочие места. При исчислении же платежей по дополнительному тарифу при наличии таких мест ограничение предельной базы не действует.

Для некоторых категорий плательщиков действуют пониженные тарифы страховых взносов, а кто-то и вовсе освобожден от уплаты по ряду оснований.

Сумма (тариф) страхового взноса на обязательное пенсионное страхование

Каждый из нас, являясь застрахованным лицом, формирует свои пенсионные права и свою будущую пенсию. Для этого наши работодатели перечисляют 22% с нашей зарплаты ежемесячно на наши индивидуальные счета.

Распределяться этот тариф может двумя способами в зависимости от выбранного варианта пенсионного обеспечения:

- В первом случае, индивидуальный тариф в размере 16% полностью пойдет на формирование страховой пенсии, а солидарный тариф — 6% обеспечит выплату фиксированной части пенсии нынешним ее получателям.

- Другой случай относится к гражданам 1967 года рождения и моложе, которые могли выбрать до 2016 года вариант пенсионного обеспечения с накопительной выплатой, и молодым сотрудникам, имеющим право такого выбора в течение первых пяти лет своей трудовой деятельности. Для всех них индивидуальный тариф составит 10% на формирование страховой выплаты и 6 % на накопительную, солидарный тариф при этом остается неизменным.

Такой основной тариф в системе ОПС предусмотрен для плательщиков, применяющих общую систему налогообложения.

Дополнительные взносы в Пенсионный фонд (при вредных условиях труда)

С 2013 года для работодателей, имеющих вредные и опасные для жизни и здоровья рабочие места, были введены дополнительные тарифы. Они применяются в отношении всех выплат в пользу застрахованных лиц, занятых на таких видах работ.

Согласно закону № 426-ФЗ «О специальной оценке условий труда» работодателем проводится такая оценка с привлечением соответствующей организации с целью:

- обеспечить безопасность работника во время работы;

- установить определенный класс условий труда для обеспечения гарантий и компенсаций сотрудникам.

Выбор тарифа дополнительного взноса зависит в данном случае от факта проведения спецоценки.

- при наличии специальной оценки доп. тариф страховых взносов будет установлен на основании принятого класса опасности, причем чем опаснее условия труда (самый опасный — 4 класс, оптимальный — 1 класс), тем выше тариф платежа;

- при отсутствии спецоценки тариф взносов равен 9% для работ по Списку 1 и 6% — по Списку 2 и «малым» спискам.

Оценка условий труда проводится работодателем не реже одного раза в пять лет.

Пониженный тариф страховых взносов

Тариф страховых взносов ниже общеустановленных 22% применяется к следующим категориям плательщиков:

| Пониженный тариф | Категории плательщиков |

|---|---|

| 20% |

|

| 14% | организации — участники проекта «Сколково» |

| 8% |

|

| 6% |

|

Плательщики таких льготных категорий освобождены от уплаты взносов при превышении величины взносооблагаемой базы.

Страховые взносы в 2020 году для ИП за себя

Страхователи, зарегистрированные в качестве индивидуальных предпринимателей, получают доход от своей деятельности без начисления зарплаты самому себе. В связи с этим предусмотрен особый порядок уплаты ими страховых взносов независимо от наличия дохода от предпринимаемой деятельности в текущем году.

Размер платежа устанавливается в соответствии с уровне дохода предпринимателя за год:

- если он ниже 300 тысяч рублей, то применяется фиксированный размер 32448 руб.;

- если он выше 300 тысяч рублей, то к фиксированной сумме необходимо будет доплатить 1% с суммы превышающего дохода.

Когда освобождаются от уплаты?

Кроме особого порядка расчета страховых платежей по ОПС для ИП за себя, для них предусмотрено освобождение от уплаты взносов за определенные периоды, в течение которых предпринимателями не осуществлялась соответствующая деятельность. Такая мера предусмотрена и для самозанятого населения.

К льготным периодам относятся:

- служба в армии по призыву;

- уход за ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- уход за инвалидом I группы, ребенком-инвалидом или 80-летним гражданином;

- проживание с супругом-военнослужащим в течение не более 5 лет в местах, где отсутствует возможность трудоустройства;

- проживание не более 5 лет за границей с супругом — работником дипломатического представительства РФ.

Перечисленные периоды засчитываются в страховой стаж наравне с периодами, в течение которых производилась уплата взносов.

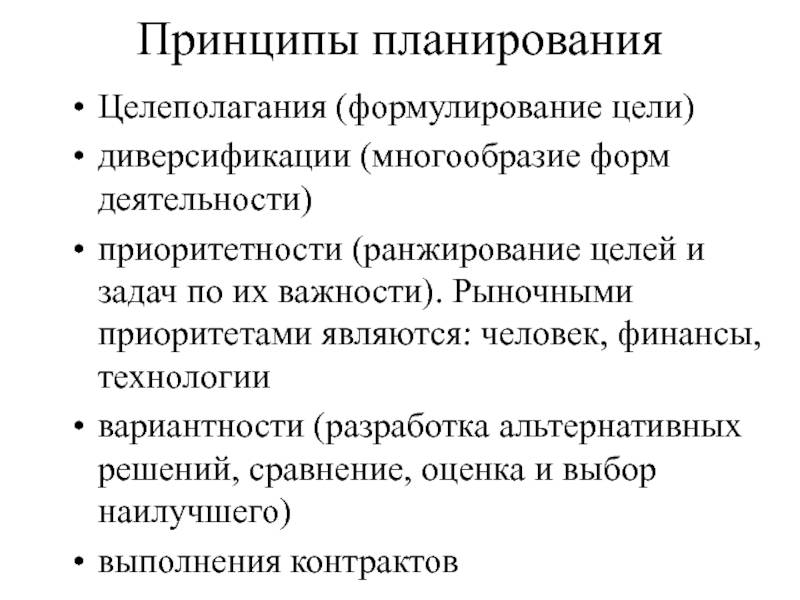

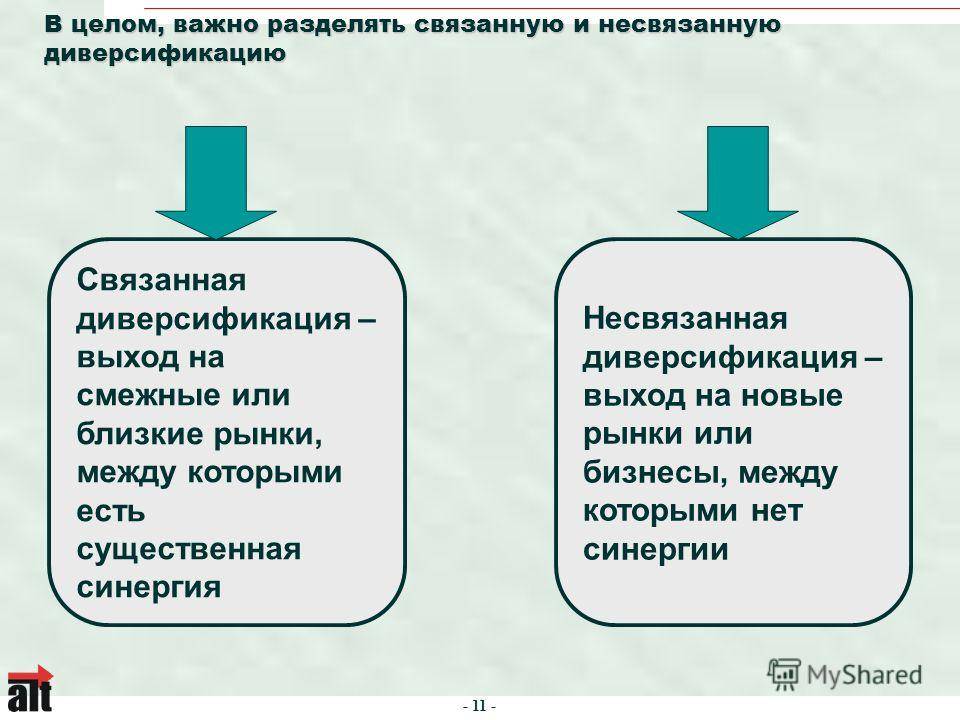

Как правильно выбрать стратегию диверсификации в бизнесе

Для правильного выбора стратегии диверсификации следует планомерно пройти следующие этапы:

- Анализ бизнеса.

- Поиск направления.

- Оценка нового бизнеса.

- Анализ портфеля.

На первом этапе детально анализируется бизнес предприятия. Особое внимание должно быть обращено на следующие моменты:

- сильные и слабые стороны компании;

- технологическая и экономическая базы;

- стабильность развития компании;

- имеющиеся в наличии свободные денежные ресурсы.

Это поможет выявить пути развития компании.

Второй этап выбора стратегии диверсификации – поиск направления – предполагает серьезное макроэкономическое исследование. По его результатам выявляются те отрасли, которые позволят компании получить наибольшую прибыль за максимально короткий промежуток времени. Однако в большинстве случаев руководство выбирает новые направления деятельности, основываясь на собственном опыте и личных предпочтениях.

Третий этап стратегии заключается в оценке нового бизнеса. На данном шаге руководство оценивает, насколько производственная линия конкурентоспособна

Здесь важно оценить общие тенденции, существующие на рынке на данный момент, их перспективы, а также возможности диверсификации ценовой политики

Наконец, последний этап – анализ портфеля. Здесь оценивается, насколько вообще запуск нового продукта целесообразен в рамках имеющегося портфеля. Для этого используются специальные матрицы. Целью этапа можно назвать оценку того, не выйдет ли новый продукт за рамки отведенного ему в портфеле места.

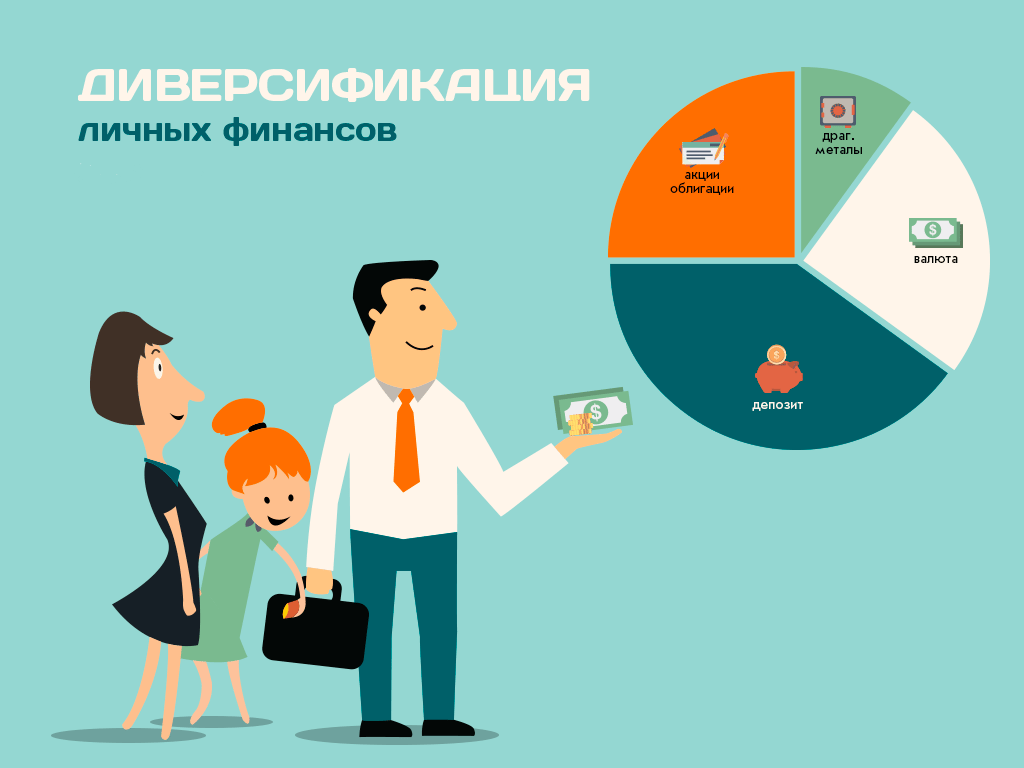

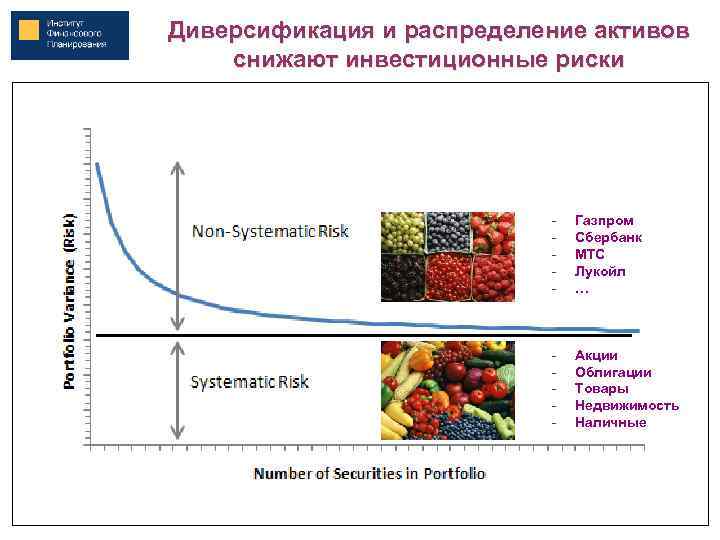

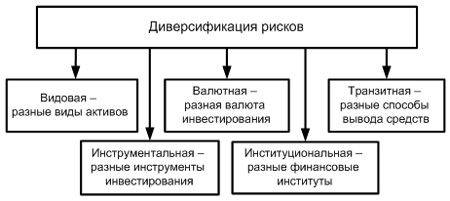

Примеры диверсификации рисков инвестора

Для начинающего инвестора лучше использовать простое разделение имеющихся средств без использования большого числа инструментов. Простой пример диверсификации — инвестиции делятся между банковским депозитом, акциями и облигациями. Все три инструмента имеют различные показатели доходности и риска.

Банковский вклад оптимально подходит для создания «подушки безопасности». Его доходность немного превышает показатели инфляции в России. Депозит должен соответствовать 4-6 месячным зарплатам. Вклады имеют низкую вероятность потери денег, так как застрахованы государством.

Методы диверсификации рисков

Причины диверсификации экономики России

В современной России большинство форм диверсификации отраслей экономики становятся очень важными. Такая ситуация вытекает из следующих причин:

- в стране происходит серьезное уменьшение возможностей для совершенствования хозяйства;

- пути развития для продолжения эффективности разных сфер хозяйственности постоянно слабеют;

- сказывается негативное влияние санкций;

- остается серьезный объем сырья.

В частности, диверсификация аграрного сектора дает возможность не ощущать зависимости от привоза продукции в страну. Благодаря таким действиям стремление западных государств задавить нашу страну санкциями остаются во многом неэффективными. Вместе с тем, пусть и проходят существенные реформы, нацеленные на преобразование хозяйства, на сегодняшний день государство фактически не предпринимает особых шагов.

Преобразования не пройдут без деятельного формирования отечественного хозяйства и слоя состоятельных жителей. Для превращения системы экономики в действенную, сначала надо повысить общий для населения уровень жизни: необходимы повышение оплаты труда, пенсий, снабжение граждан свободными рабочими местами. Реформы обязаны возникать внутри страны. Тогда эффективность преобразований значительно вырастет.

Когда нужно применять диверсификацию?

Давайте определимся, когда стоит применять диверсификацию.

Применять разделение инвестиционного портфеля на множество направлений следует с самого начала деятельности, когда вы только решили, что начнете или попробуете инвестиции. Поначалу это покажется очень трудным занятием для вас, но поймите, без этого никак и на самом деле разобраться будет легко уже через несколько раз.

Обязательно необходимо применять диверсификацию, если вы не хотите в один прекрасный момент потерять все свои сбережения, которые инвестировали целиком. Когда работаете на рынке инвестиций или форекс, нужно помнить самое главное правило, вкладывать нужно только часть денег, которая не востребованная вами в данный момент и в дальнейшем. Никогда не нужно брать кредит, о них писал здесь, не нужно продавать квартиру или машину.

Одним из вариантов является копирование портфелей успешных инвесторов, этот вариант хорошо подойдет для новичков, но нужно еще уметь находить таких инвесторов, не все показывают свои результаты работы.

Постарайтесь вливаться в тусовку, общайтесь, знакомьтесь, спрашивайте у людей, куда они инвестируют и какую прибыль получают. Куда инвестирую, сам писал здесь, а также всем доступны мои результаты и рекомендации здесь.

Чаще всего с вами поделятся информацией и посоветуют (я в том числе). Тщательно проанализируйте услышанную информацию и примите верное решение! Теперь можно сказать, что вы знаете, что значит диверсификация средств в современном мире.

Характеристика национальной экономики

Необходимо учитывать, что хозяйства отдельных стран в основном развиваются обособленно и сохраняют большую специфику. Национальная экономика – это независимый комплекс, объединяющий экономические, административные, общественные и научно-технические стороны. Она реализуется в рамках совместного хозяйственного мероприятия, который состоит из ряда элементов, поставленных в ходе постепенной работы. Среди них отмечается индустриальная составляющая, природно-ресурсная часть, научный элемент, инновационный и ряд прочих.

Формирование национальной экономики — организация и улучшение национального рынка государства, в рамках которого создаются и функционируют его отдельные элементы. Существуют общие черты мировой экономики и национальные особенности каждой страны. Это заметно на примере российской экономики, в которой продолжают формироваться новые рынки сбыта.

В большинстве моментов развитие производства энергоресурсов происходило медленнее, чем увеличение числа жителей. И постепенно величина прибыльности на каждого человека уменьшалась. Необходимо отметить, что сырьевая индустрия не в силах снабдить всю экономику и общество. Такая ситуация приводит не только к созданию социальной опасности, но и отрицательно влияет на материальном уровне.

В сфере экономики

Диверсификация экономики применяется государственными единицами, задействуются стратегические возможности, ресурсы стран и всемирных объединений. Сюда вовлечены миллионы людей, сделан упор на слаженном взаимодействии государственных учреждений, законодательстве, присутствующих системах управления.

Главное направление состоит в развитии, в первую очередь, человеческих ресурсов, становлении поколений, которые смотрят в будущее, имеют свежие идеи в сфере техники, науки, культуры.

Постоянное следование данному принципу сформирует сильное, хорошо развитое, прогрессивное государство. В нем присутствует и существенный недостаток – регулярное выполнение условий потребует огромнейших ресурсов, а настоящий успех реален, исключительно при непрекращающемся движении.

Как происходит начисление?

Виды пенсий

Пенсионные выплаты бывают двух видов: трудовые и социальные. И те, и другие в свою очередь подразделяются на подвиды.

- Социальные:

- по инвалидности;

- в связи с потерей кормильца (получают нетрудоспособные члены семьи умершего, если они при жизни являлись его иждивенцами, лицо иные лица, которые осуществляют уход за малолетними детьми умершего, в связи с чем не могут полноценно трудиться). О размере этого вида выплат вы можете прочитать здесь;

- по уходу за инвалидами или людьми престарелого возраста.

- Трудовые:

- по достижению пенсионного возраста (женщины – 55 лет, мужчины – 60 лет) при наличии не менее 5 лет трудового стажа;

- по инвалидности, если она связана с трудовой деятельностью;

- по выслуге лет (военные, полиция, государственные служащие и т.д.).

Страховая пенсия

Страховая пенсия – это ежемесячная обязательная государственная выплата денежных средств трудящимся ранее гражданам, предполагающая компенсацию заработной платы, которую они получали во время трудовой деятельности, а также компенсация получаемого дохода, если произошла утрата кормильца в семье. Страховая пенсия предполагает фиксированную выплату в определенном размере.

Страховая пенсия является обязательной к выплате для всех работающих граждан, у которых есть СНИЛС, а также страховка ОПС. Ее формированием и выплатой занимается Пенсионный фонд РФ. Подробнее о размер страховой части пенсии читайте в этой статье https://otdelkadrov.online/12981-minimalnye-razmery-pensii-po-regionam-rf

Выделяют:

- страховая пенсия по возрасту (должны соблюдаться три условия: достижение пенсионного возраста, наличие минимального стажа, пенсионных баллов в нужном количестве);

- в связи с инвалидностью (начисляется при наличии страхового стажа независимо от его размера и того, работает инвалид в настоящее время или нет);

- при потере кормильца.

Пенсия по государственному пенсионному обеспечению

Данный вид пенсионных выплат назначается в строго определенных законом случаях, к которым относятся:

- прекращение федеральной службы по выслуге лет;

- прекращение службы в связи с инвалидностью;

- выход на пенсию по выслуге лет космонавтов и лиц из числа летно-испытательных служб;

- в целях компенсации утраты здоровья тем, кто получил ее в результате военной службы, катастроф техногенного или радиационного типа, при наступлении инвалидности или потере кормильца по аналогичным основаниям.

Социальная пенсия

Социальная пенсия – это минимальный размер пенсионных выплат нетрудоспособным гражданам, которые постоянно и на законных основаниях проживают в РФ и не имеют необходимого количества пенсионных баллов или стажа для получения более высоких сумм дохода. По закону на социальную пенсию могут рассчитывать следующие граждане:

- те, кто достиг пенсионного возраста и отказался от трудовой пенсии;

- те, кто имеет право на трудовую пенсию, но не обращался за ее расчетом;

- те, кто не соответствует условиям для получения более высокого размера пенсии или не может подтвердить свой трудовой стаж;

- те, кто подал документы для получения пенсии, а затем по каким-то причинам забрал их преждевременно.

Накопительная пенсия

Накопительная часть пенсии формируется у лиц, которые родились после 1967 года, если до конца 2015 года они выбрали именно этот вид накопления трудовых сбережений для обеспечения старости. Накопительная пенсия формируется за счет взносов, уплачиваемых работодателем и дохода от их инвестирования. Всего уплачивается 22% от заработка, из которых 16% идет на страховую пенсию, а 6% — на накопительный счет.

Обратите внимание

Накопительная пенсия отличается от страховой тем, что гражданин может распоряжаться ей по своему усмотрению — например, перевести в НПФ и получать дивиденды на более выгодных условиях. Однако обратите внимание, что хороший ПФ — не тот, который предлагает самые высокие проценты, а тот, надежность которого подтверждена (к примеру, НПФ Сбербанк). Лица более старшего возраста могут формировать свои пенсионные накопления за счет добровольного ежемесячного взноса в рамках Программы государственного финансирования пенсионных накоплений

Накопительная часть пенсии может иметь место в случае, когда лица, родившиеся в 1953-1966 годах (мужчины) и 1957 – 1966 годах (женщины), начиная в 2002-2004 гг. уплачивали взносы на этот тип пенсии либо создали ее за счет материнского капитала (такой вариант возможен и в настоящее время)

Лица более старшего возраста могут формировать свои пенсионные накопления за счет добровольного ежемесячного взноса в рамках Программы государственного финансирования пенсионных накоплений. Накопительная часть пенсии может иметь место в случае, когда лица, родившиеся в 1953-1966 годах (мужчины) и 1957 – 1966 годах (женщины), начиная в 2002-2004 гг. уплачивали взносы на этот тип пенсии либо создали ее за счет материнского капитала (такой вариант возможен и в настоящее время).

Если гражданин решил отказаться от накопительной системы формирования пенсии, то ранее накопленные средства сохраняются, продолжают инвестироваться и преумножаться. Получить гражданин их сможет после достижения пенсионного возраста.

В 2014 году на накопительную часть пенсий был наложен мораторий, так как в стране наблюдалось тяжелое финансовое положение. До настоящего времени ограничения не сняты. Правительство до сих пор не решило, каким образом поступить и как провести очередную пенсионную реформу. Центробанк, а также Минфин выступают за то, чтобы каждый человек самостоятельно решал вопрос о том, в каком размере он хочет откладывать деньги на пенсию.

В настоящее время действие моратория продлено как минимум до 2019 года, но учитывая, что данная мера, начиная с 2014 года, продлялась уже не раз, не исключено, что это еще не конечная дата.

Таки образом, лица, вышедшие на пенсию после 2014 года и не успевшие забрать свои пенсионные накопления, смогут сделать это не ранее 2020 года.

Добровольное негосударственное пенсионное обеспечение

Параллельно обязательной программе пенсионного обеспечения в РФ существует еще и необязательная часть, которая формируется параллельно зарабатыванию основной пенсии после заключения соответствующего договора с негосударственным пенсионным фондом.

В этом случае гражданин делает самостоятельные личные отчисления на определенный счет. Сюда же могут отчислять средства и работодатели (корпоративная добровольная пенсия). Также в накоплении дохода велика роль инвестиционных отчислений.

Договор с негосударственным пенсионным фондом может быть заключен на различных условиях и с различным сроком исполнения.

Действуют такие негосударственные организации на основе лицензии, полученной от Банка России.

Примеры

Чтобы лучше понимать важность диверсификации, обратимся к примерам из мировой и российской практики. За положительным опытом диверсификации далеко ходить не надо

Так, одна из крупнейших брянских компаний по изготовлению и продаже продуктов питания «Фабрика Кухня» в дальнейшем расширила свой бизнес путем выхода на совершенно новый для себя рынок – недвижимости. Деятельность таких не связанных между собой отраслей показала себя с успешной стороны: кризис на рынке недвижимости компенсировался за счет роста продаж в сфере торговли продуктами питания

За положительным опытом диверсификации далеко ходить не надо. Так, одна из крупнейших брянских компаний по изготовлению и продаже продуктов питания «Фабрика Кухня» в дальнейшем расширила свой бизнес путем выхода на совершенно новый для себя рынок – недвижимости. Деятельность таких не связанных между собой отраслей показала себя с успешной стороны: кризис на рынке недвижимости компенсировался за счет роста продаж в сфере торговли продуктами питания.

Приведем также пример вертикальной диверсификации. Чешская компания Studentagency первоначально занималась автобусными перевозками только местного назначения. Однако она впоследствии расширила свою деятельность, затронув Словакию, Германию, Австрию. На сегодняшний день компания диверсифицировала свою деятельность за счет организации экскурсий и бронирования гостиниц.

Примером экспансивной стратегии является диверсификация деятельности компанией Salomon. Она первоначально занималась производством лыжных креплений, в чем являлась признанным лидером. Однако в дальнейшем она расширила свою деятельность за счет выхода на рынок обуви для лыжных гонок, а затем лыж и клюшек для гольфа. Такая наступательная стратегия позволила компании усилить свою деятельность и реализовать собственное ноу-хау.

Видео на тему

Полезно знать:

Ограничьте себя от рисков в трейдинге и инвестировании!Подключите Риск-менеджер от Gerchik & CoУзнать подробнее о сервисе

Подписка на статьи

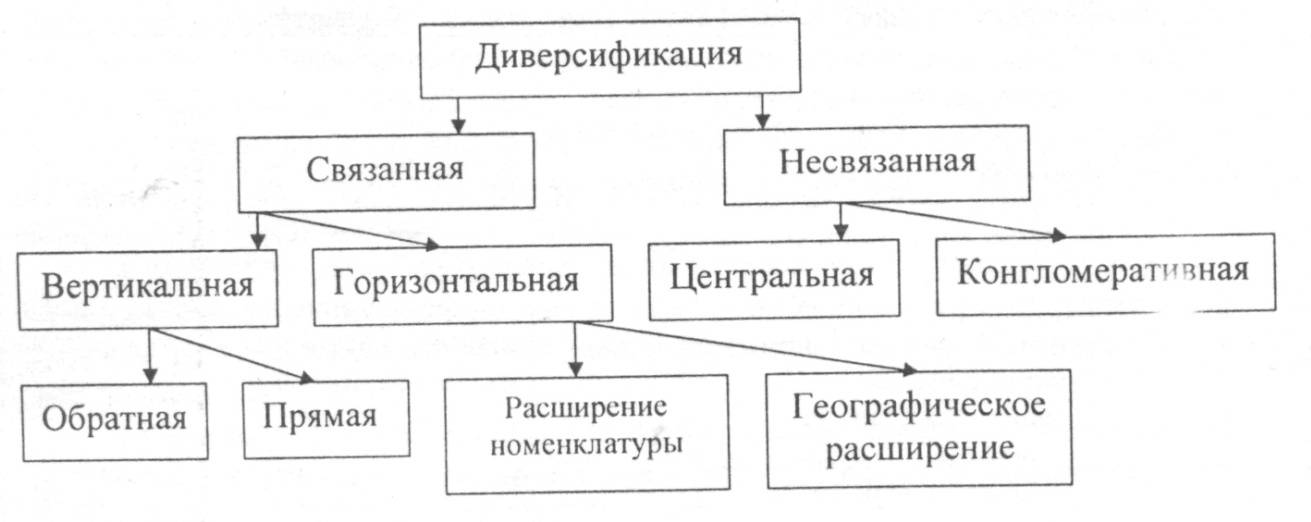

Виды

Рассмотрим, какие различают виды диверсификации.

экономики

Это глобальное понятие. Последние десятилетия наше правительство пытается диверсифицировать экономику России. Зависимость от цен на основное богатство страны, нефти и газа, привела к тому, что любые колебания на сырьевом рынке способны вызвать негативные изменения в макроэкономических показателях

Поэтому так важно развивать все отрасли экономики. Чтобы спад или нестабильность в одной из них не привели к ухудшению положения в стране в целом

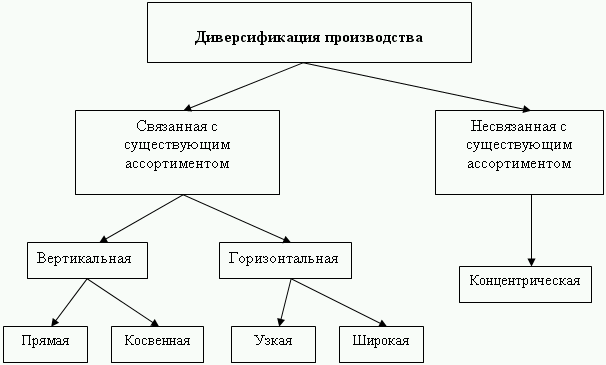

производства

Предприятия открывают новые производства, иногда никак не связанные между собой, выходят на другие рынки сбыта. Идея та же – снизить риски и защитить себя от колебаний в экономике отрасли, региона, страны.

продукции

Это расширение ассортимента выпускаемой продукции и оказываемых услуг. Осваиваются новые технологии, которые позволяют выйти на рынок с более совершенными моделями, разнообразить модификации имеющихся. Это отличный метод конкурентной борьбы.

цен

Маркетинговый прием, который позволяет охватить разные слои населения при продаже товаров, услуг. Например, скидки на опт, скидки для особых категорий покупателей (пенсионеров, студентов), повышение цен на престижные товары и пр. Это приводит к максимальному охвату населения с разным уровнем доходов и повышению объемов продаж.

образования

Некоторые стремятся получить несколько дипломов, пытаясь себя защитить от безработицы. Вопрос эффективности такого шага спорный – к знаниям на бумаге обязательно должен быть приложен опыт.

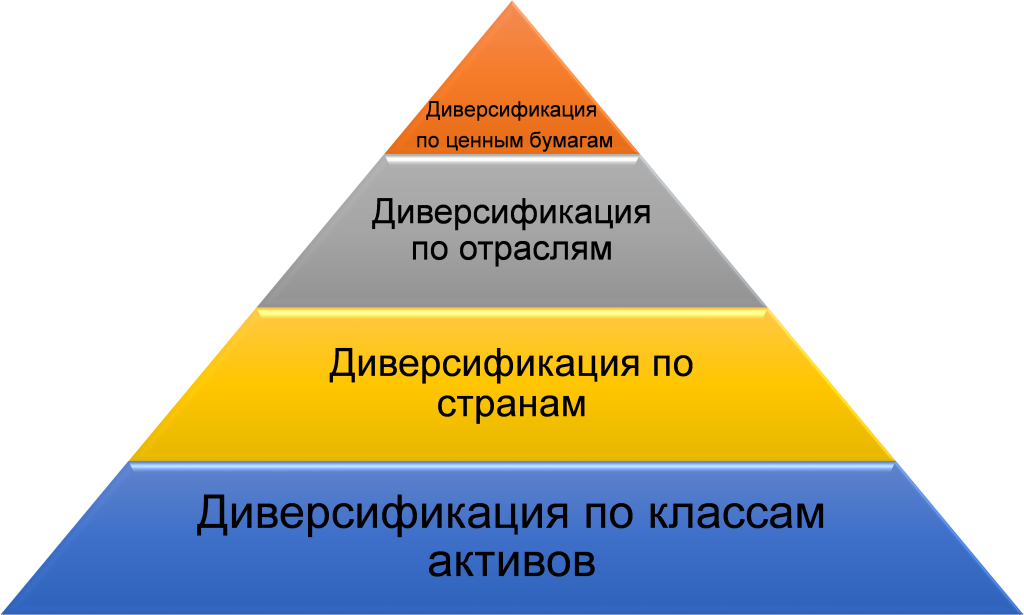

инвестиций (капитала)

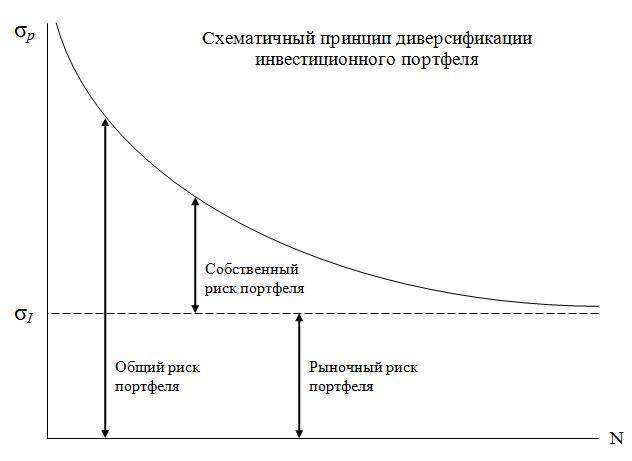

Распределение вложений по разным отраслям экономики, странам, валютам с целью минимизации рисков. Это обязательный прием для долгосрочных инвесторов, которые хотят обезопасить свой инвестиционный портфель и защитить сбережения.

рисков

Для формирования оптимального инвестпортфеля надо в первую очередь определить приемлемый уровень риска. А потом уже распределить средства по разным активам с учетом этого уровня (консервативный, умеренный и агрессивный).

Преобладание положительных явлений

Отмечая опасность рисков, все же нужно подчеркнуть преобладание позитивного влияния диверсификации бизнеса. Главное – налаживание совершенной самостоятельности положения разных отраслей. При появлении негативных явлений в рамках экономического механизма не произойдет развала общей системы национального хозяйства. Однако, с другой стороны, увеличение разных отраслей управления приводит к опасности потерять контроль над всей экономикой, что очевидно на примере современной России.

Считается, что программы диверсификации безупречно годятся для тех стран, преобразование которых плотно соединено с вывозом сырья. Ряд стран Азии и Латинской Америки вполне могут оказаться хорошим подражанием удачно реализованного комплекса реформ. Однако в России, несмотря на энергичные речи бизнесменов и государственных деятелей, в основном положение сохраняется прежним.

Проблемы с диверсификацией

Хотя диверсификация имеет ряд преимуществ, ей также присущи и некоторые недостатки. Управлять разнородным портфелем может быть несколько затруднительно, особенно если ваш портфель включает несколько десятков различных финансовых инструментов. Во-вторых, диверсификация может увеличить ваши затраты и снизить доходность инвестиций. Не все инвестиционные инструменты стоят одинаково, поэтому покупка и продажа некоторых из них может быть сопряжена с повышенными расходами — от комиссий за транзакции до брокерских комиссионных. А поскольку более высокий риск сопряжен с более высокой доходность, то покупая финансовые инструменты с меньшим уровнем риска, вы также снижаете и доходность ваших вложений.

Существуют также дополнительные типы диверсификации, и многие синтетические инвестиционные продукты были созданы для соответствия уровням допуска инвесторов к риску. Однако эти продукты могут быть очень сложными и, зачастую, не предназначены для начинающих или небольших инвесторов. Для тех, кто имеет меньший инвестиционный опыт и не имеет финансовой поддержки для участия в операциях хеджирования, облигации являются наиболее популярным способом диверсификации на фондовом рынке.

К сожалению, даже самый лучший анализ компании и ее финансовой отчетности не может гарантировать, что инвестиция не будет убыточной.

Диверсификация не предотвратит убытки, но может уменьшить влияние мошенничества и недостоверной информации на ваш портфель.

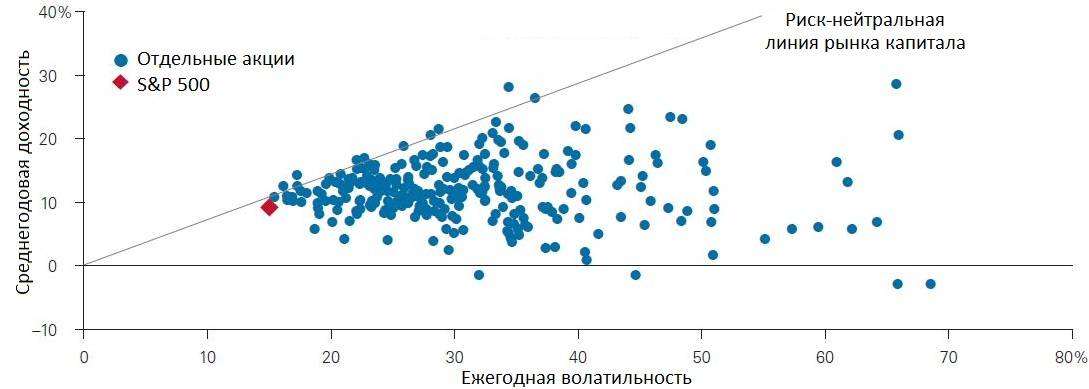

Диверсификация по акциям

Следующий важный вопрос: как правильно распределить акции в портфеле по различным критериям. Приведем наиболее распространенные методики.

– Распределение акций по отраслям. Выбираются бумаги из нескольких отраслей (минимум из двух), либо не связанных между собой напрямую, либо имеющих обратную корреляцию. Если одна отрасль находится в упадке, другие должны расти. Например, можно разделить акции примерно пополам между компаниями-экспортерами и ориентированными на внутренний рынок ритейлерами.

– Распределение акций в зависимости от капитализации компаний. Большую часть «акционного» портфеля в этом случае должны занимать бумаги крупных надежных корпораций. Меньшую часть — акции небольших, менее стабильных (но перспективных) компаний.

У этой стратегии есть более агрессивный вариант. При этом, наоборот, большая часть портфеля отводится под относительно небольшие компании. Объяснение здесь простое: небольшие компании зачастую обладают более высоким потенциалом в сравнении с крупным зрелым бизнесом. Соответственно, инвестиции в такие компании отличаются хорошими перспективами (но и более рискованны).

– Акции приобретаются в зависимости от ликвидности. В качестве критерия ликвидности различных акций можно использовать среднегодовые объемы торгов каждой бумагой. Акции с большей ликвидностью можно в любой момент довольно быстро продать по рыночным ценам. Соответственно, у таких бумаг ниже уровень волатильности. Из указанных свойств следует еще одно — бумаги с более высокой ликвидностью являются менее рискованными. Поэтому логично выделять под них большую часть портфеля.

– Диверсификация по Марковицу. Данная стратегия была предложена нобелевским лауреатом Гарри Марковицем. Идея т.н. «портфельной теории» состоит в формировании портфеля с максимальным уровнем доходности при минимальной волатильности его стоимости. Для создания такого портфеля подбираются бумаги с наличием обратной корреляции. Исходя из динамики акций, оценивается их доходность и уровень риска. А затем по специальной методике рассчитываются основные ожидаемые параметры портфеля.

– Диверсификация по Баффету. У одного из самых известных (и успешных) инвесторов планеты Уоррена Баффета свой подход к инвестированию. Он считает, что размещать инвестиции следует в акции максимум 3—5 различных компаний. По мнению Баффета, диверсификация представляет собой «защиту от невежества».

Баффет и его партнер Чарли Мангер верят в действенность концентрированного подхода, согласно которому в каждый момент число особо удачных инвестиционных идей довольно невелико. Еще один фактор — ограниченные человеческие возможности. Каждый инвестор может досконально разобраться лишь в относительно небольшом количестве компаний. Это существенно затрудняет процесс инвестирования. Поэтому целесообразно выбрать несколько наилучших идей, в которые и вкладывать все свои средства. Наибольшая доля в портфеле должна принадлежать компании, в которую инвестор верит больше всего, — считает гуру инвестирования.

Похожей точки зрения на процесс инвестирования придерживается другой известный финансист, партнер Джорджа Сороса Джим Роджерс. Аналогично Баффету, сооснователь фонда Quantum тоже является приверженцем концентрированного подхода.

Роджерс советует не опираться на известное выражение о необходимости раскладывать яйца по разным корзинам. Наоборот, считает инвестор, именно в одну корзину и нужно складывать яйца. Главное — убедиться, что эта корзина подходит для ваших целей. При этом с ней нужно очень бережно обращаться, что — совсем непросто. Для достижения успеха потребуется много проницательности и много работы. Однако при правильных действиях такой поход позволит разбогатеть — уверен мультимиллионер.