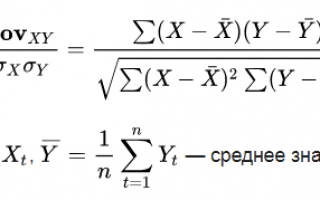

Определение корреляции.

Корреляция (англ. ‘correlation’) между двумя случайными величинами, \(R_i\) и \(R_j\), определяется как:

\( \rho(R_i,R_j) = \ {\mathrm{Cov}(R_i, R_j) \over \sigma(R_i)\sigma(R_j)} \).

Альтернативными обозначениями корреляции являются \(\textrm{Corr}(R_i,R_j) \) и \( \rho_{ij}\).

Ковариация часто представляется с использованием выражения:

\( \textrm{Cov}(R_i, R_j) = \rho(R_i,R_j) \sigma(R_i)\sigma(R_j) \)

Деление, указанное в определении, делает корреляцию чистым числом (т.е. без единицы измерения) и устанавливает границы для ее наибольшего и наименьшего возможных значений.

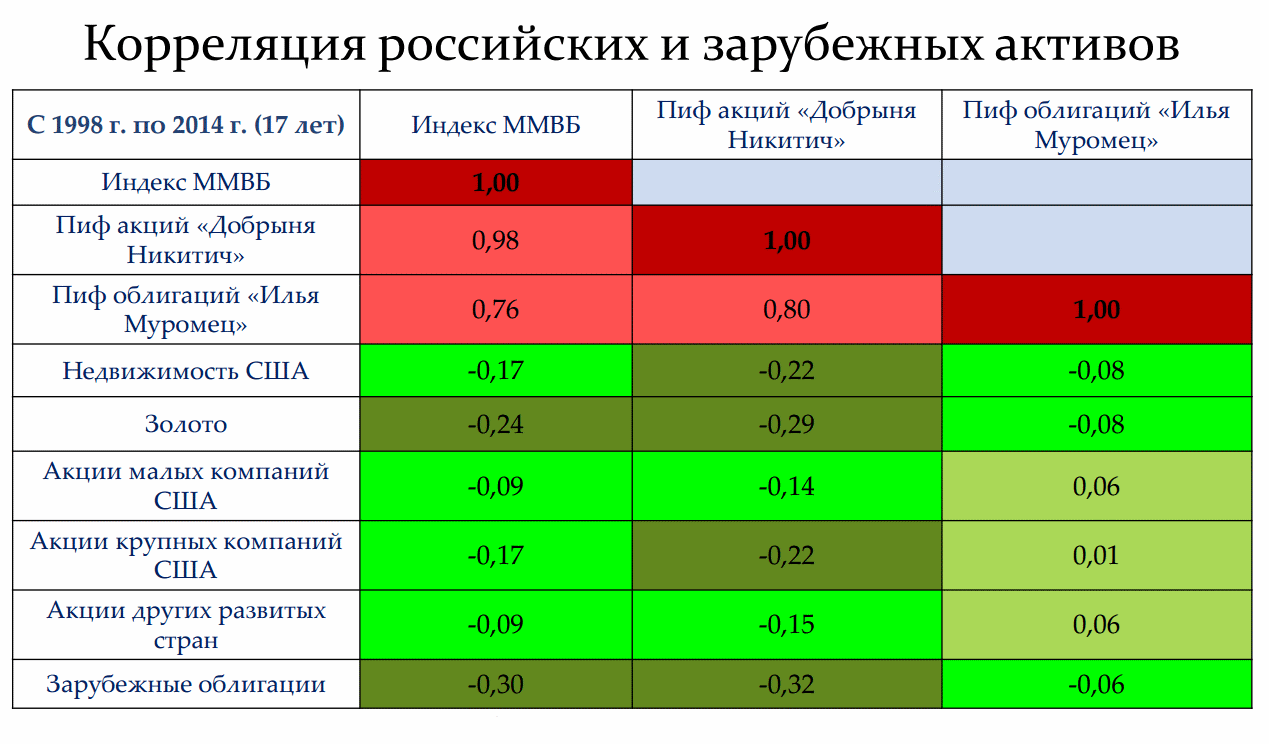

Используя приведенное выше определение, мы можем сформулировать корреляционную матрицу только на основе данных из ковариационной матрицы. В Таблице 9 показана матрица корреляции.

|

S&P 500 |

Долгосрочные корпоративные облигации США |

MSCI EAFE |

|

|---|---|---|---|

|

S&P 500 |

1.00 |

0.25 |

0.45 |

|

Долгосрочные корпоративные облигации США |

0.25 |

1.00 |

0.20 |

|

MSCI EAFE |

0.45 |

0.20 |

1.00 |

Например, ковариация между долгосрочными облигациями и MSCI EAFE составляет 38, как указано в Таблице 8. Стандартное отклонение доходности долгосрочных облигаций составляет 811/2 = 9%, а доходности MSCI EAFE — 4411/2 = 21% (см. диагональные члены в Таблице 8).

Корреляция \(\rho\)(Доходность долгосрочных облигаций, Доходность EAFE) составляет 38 / (9%) (21%) = 0.201, округленное до 0.20.

Корреляция доходности S&P 500 с самой собой равно 1: расчет представляет собой собственную ковариацию, деленную на квадрат стандартного отклонения.

Особенности выкупа акций обществом

Одним из вариантов продажи акций является возмездное их отчуждение АО. При этом существует два возможных варианта выкупа:

- Обязанность общества купить акции на основании правомочного требования акционера в установленных законом случаях.

- АО осуществляет покупку акций на добровольной основе на основании волеизъявления акционеров общества.

Обязанность общества совершить покупку акций закреплена ст. 75 закона 208-ФЗ в следующих случаях:

- принятие решения о реорганизации предприятия;

- согласие на совершение сделки, стоимость которой более половины балансовой стоимости активов общества (крупная);

- утверждение изменений в уставе, которыми были ограничены права акционеров;

- изменение статуса общества с публичного на непубличное;

- направление заявления о делистинге (прекращении торговли акциями общества на бирже ценных бумаг) по решению общего собрания.

Во всех указанных случаях акционер может потребовать выкупа лишь при условии, что он голосовал против принятия одного из указанных решений или не присутствовал при проведении голосования по данным вопросам.

Иные случаи покупки АО своих акций возможны на основании его волеизъявления, закрепленного в решении собрания. Однако такие акции (если это не связано с уменьшением уставного капитала АО) должны быть реализованы им в течение одного года с момента покупки на основании абз. 2 п. 3 ст. 72 закона 208-ФЗ.

На основании п. 3 ст. 74 закона 208-ФЗ выкупная цена акций АО не может быть ниже рыночной, но определяется в соответствии с решением компетентного исполнительного органа фирмы. Рыночная стоимость акций определяется на основании независимой оценки и фиксируется в отчете, составляемом экспертом.

См. также «МСФО№33 Прибыль на акцию — особенности применения».

Расчёт коэффициента корреляции

Рассчитать корреляцию, при желании, можно и самостоятельно. Можно заморочиться и сделать это вручную по следующей формуле:

А можно не мудрствовать лукаво и доверить расчёт обычной офисной программе типа Excel. Для этого необходимо будет сначала импортировать данные по ценам анализируемых финансовых инструментов в Excel, а затем воспользоваться стандартной функцией КОРРЕЛ (массив1,массив2).

Давайте остановимся на этом чуть подробнее. Для начала необходимо будет скачать данные из архива котировок нужных вам финансовых инструментов (взаимосвязь между которыми вы собираетесь исследовать). Это можно сделать, экспортировав данные из вашего торгового терминала или найдя архивы котировок в сети

Обратите внимание на то, чтобы котировки обоих финансовых инструментов относились к одному и тому же таймфрейму и одному и тому же периоду времени

Далее вставляем котировки по первому инструменту – в первую колонку, а по второму инструменту – во вторую колонку документа Excel. Затем выбираем функцию КОРРЕЛ (массив1,массив2) и в качестве первого массива выделяем всю первую колонку, а в качестве второго массива выбираем всю вторую колонку.

Нажимаем «ОК» и получаем искомое значение корреляции. На рисунке выше показан наглядный пример. Для простоты отображения в колонки внесены всего по три значения котировок. На самом деле, для получения достаточно точных результатов, необходимо вносить данные за гораздо больший период времени (как минимум по 50-100 котировок).

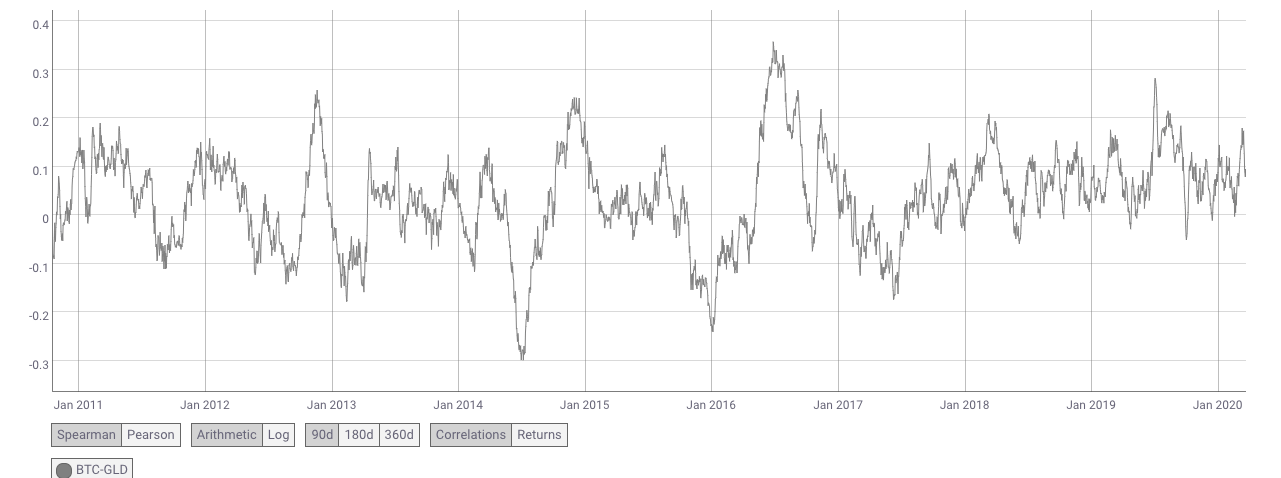

Корреляция и волатильность валют: секреты профита от Masterforex-V

На корреляцию очень сильно влияет волатильность валютных пар форекса. Подробности в основной статье Волатильность рынка: неизвестное от Masterforex-V. Так, согласно авторским подсчетам МФ,

- «амплитуда» годового тренда за последние 6 лет составила по EUR JPY = 1650 пунктов, а GBP JPY = 2566, т.е. фунт волатильнее евро примерно в 1.55 раза;

- соответственно, при одновременном и одно векторном тренде EUR JPY и GBP JPY — идет мощная волна импульса по их кроссу EUR GBP — см. шаблон №5 корреляции от Masterforex-V.

Шаблон корреляции Masterforex-V евро иены и фунта иены.

Примеры из реальных торгов закрытого форума Академии Masterforex-V:

-

При бычьем одновременном бычьем тренде EUR JPY и GBP JPY в декабре 2019 г., EUR GBP закономерно падал, т.к. GBP JPY волатильнее, чем EUR JPY примерно в 1.55 раза (соответственно, оказывается влияние и на корреляцию между данными валютами при таких трендах).

-

Наоборот, при медвежьем тренде EUR JPY и GBP JPY, их кросс EUR GBP будет расти.

-

Тренды EUR GBP являются в ТС Masterforex-V важным индикатором для среднесрочного и долгосрочного тренда индекса фунта и его валютного фьючерса на Чикагской товарной бирже. Удивлены? Оказывается, не только фьючерсы биржи оказываются влияние на тренды валютных пар (и их корреляцию), но и корреляция EUR GBP оказывает СИЛЬНОЕ влияние на фьючерс евро и фунта на крупнейших универсальных и фондовых биржах мира.

Предупреждение: каждое из перечисленных правил рассчитывается уточняется в режиме реального времени на закрытом форуме Masterforex-V, т.к. валютная пара предполагает наличие двух валют, поэтому второй фьючерс (или индекс) должны иметь противоположный вектор к фунту, иначе получится флэт.

Свойства ожидаемого значения.

Пусть \( w_i \) — любая постоянная величина (константа), а \( R_i \) — случайная величина.

1. Ожидаемое значение постоянной величины, умноженной на случайную величину, равно постоянной, умноженной на ожидаемое значение случайной величины.

\( E(w_iR_i) = w_i(R_i) \)

2. Ожидаемое значение взвешенной суммы случайных величин равно взвешенной сумме ожидаемых значений с использованием тех же весов.

\( E (w_1R_1 + w_2R_2 + \ldots + w_nR_n) \)

\(= w_1E (R_1) + w_2E(R_2) + … + w_nE(R_n) \)(формула 13)

Предположим, у нас есть случайная величина с заданным ожидаемым значением. Например, если мы умножим каждый результат на 2, ожидаемое значение случайной величины умножится также на 2. В этом смысл части 1.

Второе утверждение — это правило, которое напрямую приводит к выражению ожидаемой доходности портфеля.

Портфель с n ценными бумагами определяется весами его портфеля, \( w_1, w_2, \ldots, w_n \), которые в сумме составляют 1. Таким образом, доходность портфеля, \( R_p \), равна \( R_p = w_1R_1 + w_2R_2 + \ldots + w_nR_n \).

Теперь мы можем сформулировать следующий принцип:

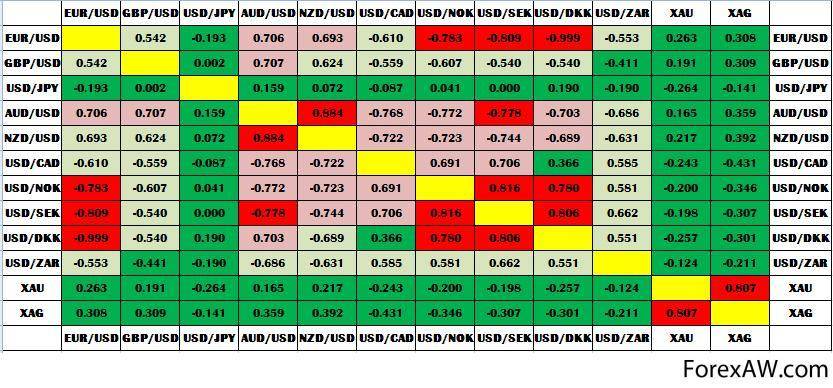

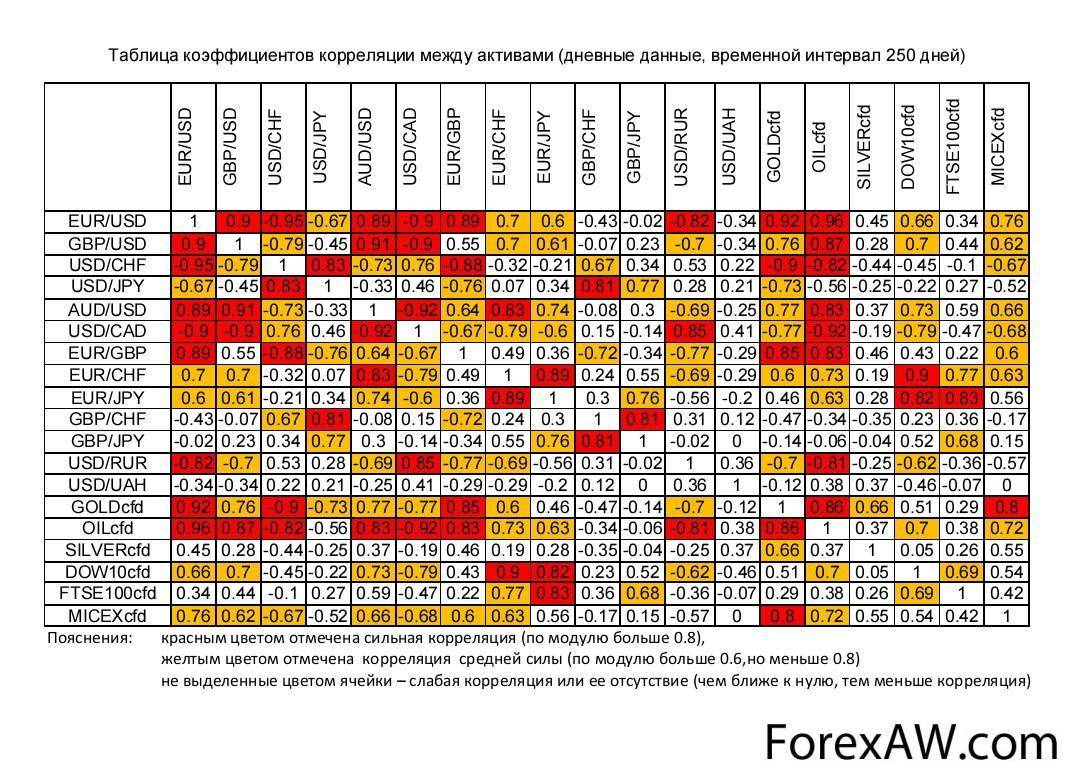

Таблица корреляции валютных пар

Самый простой способ получить корреляционную зависимость — найти актуальную таблицу корреляции валютных пар в интернете. Доступ к таким данным есть на многих информационных ресурсах. Главное, чтобы загружаемые на ресурс данные были свежими, т. е. информация была актуальной, полезной для практического применения.

В таблице наглядно показано, что связь между парами: EUR/USD и фунт-доллар приближается к значению «+1». Соответственно: любые изменения по одной паре приведут к изменениям по другой. В таблице показано, как со временем корреляционная зависимость снижается до 66%. Дело в том, что с течением времени повышается роль макроэкономических факторов, поэтому прямая связь несколько уменьшается. Но общегодовое значение корреляционной зависимости остается таким же высоким.

Если рассматривать пары: доллар-франк и EUR/USD, то между этими котировками явно прослеживается обратная взаимосвязь. Таким путем, снижение котировок франк/доллар приведет к росту курса EUR/USD, причем тенденция стабильна на протяжении любого временного интервала, следовательно, влияние дополнительных факторов на поведение валютных пар будет минимальным.

На корреляцию оказывает огромное влияние политическая ситуация в конкретной стране, цена на энергоносители, а также общий уровень развития экономики и другие важные факторы. В связи с этим для работы следует использовать только актуальные данные.

Определение корреляции

Под корреляцией понимают статистическую взаимосвязь двух или более величин. При изменении значений одной из них, происходит изменение значений всех других, имеющих подобную взаимосвязь. Это общее определение корреляции, которое можно найти в любом энциклопедическом издании.

Что касается финансовых рынков, здесь подобная взаимосвязь прослеживается регулярно как в рамках инструментов одной группы (к примеру, валютных пар Форекс), так и между ними (корреляция валют, индексов и товаров, например).

Взаимосвязь может быть двух видов. Прямая корреляция валютных пар, к примеру, указывает на то, что эти торговые инструменты имеют взаимосвязь, которая прослеживается в динамике и выражается в движении в одном направлении. То есть, если рассматривать такую связь между GBP/USD и EUR/USD, можно отметить, что эти активы вместе растут цене и вместе снижаются.

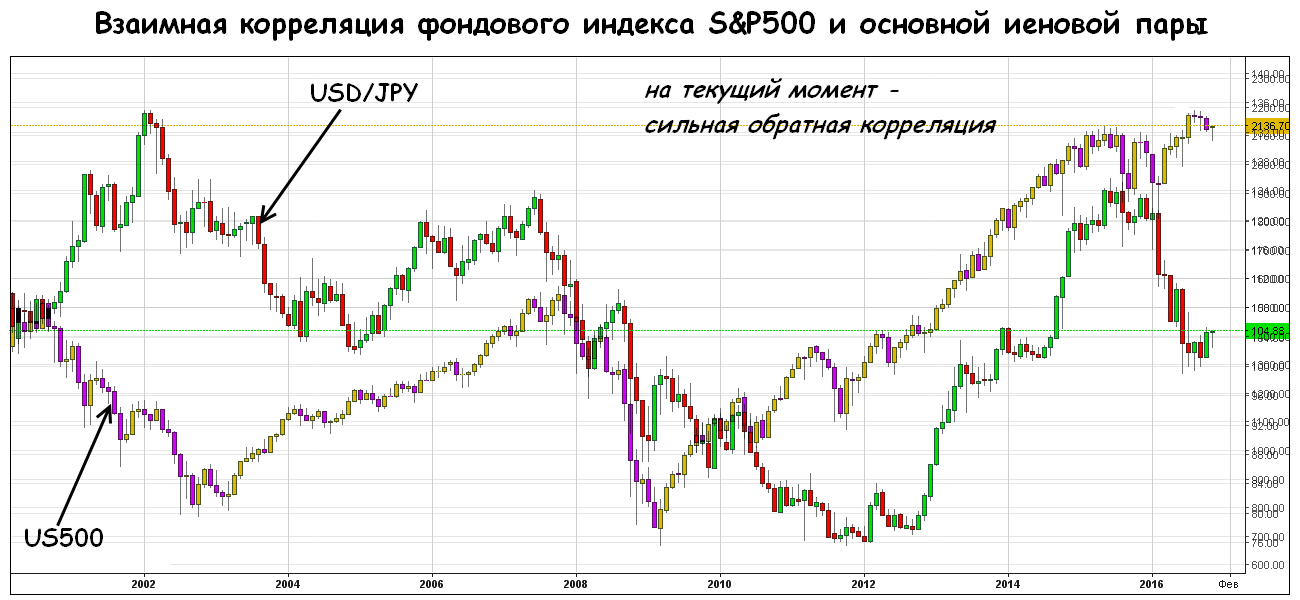

Обратная корреляция проявляется тогда, когда два или боле активов изменяются в цене в противоположных направлениях. Примером такого феномена могут служить колебания GBP/USD и USD/JPY.

Финансовая корреляция и коэффициент корреляции продукта и момента Пирсона

Существует несколько статистических показателей степени финансовой корреляции. Коэффициент корреляции продукт-момент Пирсона иногда применяется для финансовых корреляций. Однако ограничения корреляционного подхода Пирсона в финансах очевидны. Во-первых, линейные зависимости, оцениваемые с помощью коэффициента корреляции Пирсона, в финансах встречаются нечасто. Во-вторых, меры линейной корреляции — это только меры естественной зависимости, если совместное распределение переменных эллиптическое . Однако только несколько финансовых распределений, таких как многомерное нормальное распределение и многомерное t-распределение Стьюдента, являются частными случаями эллиптических распределений, для которых мера линейной корреляции может быть осмысленно интерпретирована. В-третьих, нулевой коэффициент корреляции произведение-момент Пирсона не обязательно означает независимость, потому что учитываются только два первых момента. Например, ( y 0) приведет к нулевому коэффициенту корреляции Пирсона, что, возможно, вводит в заблуждение. Поскольку подход Пирсона неудовлетворителен для моделирования финансовых корреляций, количественные аналитики разработали конкретные меры финансовой корреляции. Точная оценка корреляций требует, чтобы процесс моделирования маргиналов включал такие характеристики, как асимметрия и эксцесс . Отсутствие учета этих атрибутов может привести к серьезной ошибке оценки корреляций и ковариаций, которые имеют отрицательные смещения (до 70% от истинных значений). В практическом применении в оптимизации портфеля точная оценка ковариационной матрицы имеет первостепенное значение. Таким образом, прогнозирование с помощью моделирования Монте-Карло с гауссовой копулой и четко заданными маргинальными распределениями является эффективным.

Yзнак равноИкс2{\ displaystyle Y = X ^ {2}}

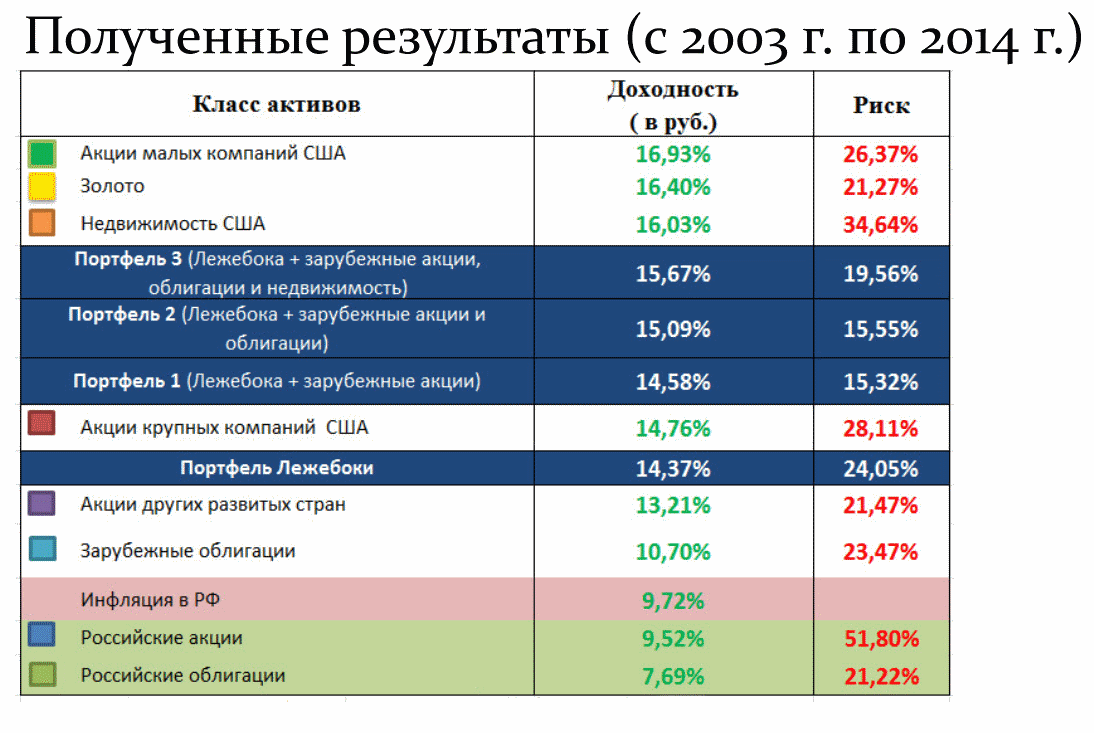

Знание корреляции активов снижает риски портфеля

Пусть, например, есть 2 актива. Для простоты представим, что их цены зависят от времени по закону синусоиды. Тогда при корреляции +1 получим полное наложение волн и открытие сделок по обоим активам будет равносильно удвоению позиций по одному из них. Корреляция -1, наоборот, означает взаимную компенсацию прибылей и убытков активов. Разумеется, удачно подобранные активы в целом не ходят вокруг одного и того же уровня, а имеют тенденцию к росту с течением времени. Кроме того, при неизбежных просадках одних активов, рост по другим позволяет минимизировать суммарный риск портфеля:

Процесс, называемый ребалансировкой портфеля, позволяет получать доход, попеременно меняя долю активов в портфеле. Наиболее просто это достигается при ярко выраженной отрицательной корреляции. Предположим, что изначально в портфеле были активы А и В с обратной корреляцией и соотношением 1:1, на общую сумму 1 млн рублей. В течение полугода актив А упал в цене на 20% и его стоимость из первоначальных 500 тыс. рублей стала 400 тыс. рублей. Актив В, наоборот, вырос на 20% и его стоимость поднялась до 600 тыс. рублей. Общая стоимость портфеля не изменилась и по-прежнему составляет 1 млн рублей. Теперь 50% актива В (300 тыс.) перекладываем в А и его стоимость теперь составляет 700 тыс., а актива В – 300 тыс.

В следующие полгода происходит противоположный процесс: активы возвращаются к своей изначальной цене. Теперь актив А вместо 700 тыс. стоит 840 тыс., а актив В вместо 300 тыс. — 240 тыс. Общая стоимость портфеля, таким образом, составила 1 млн 80 тыс. руб., т.е. его доходность за счёт ребалансировки – 8% годовых. Без ребалансировки доходность портфеля составила бы 0%. Реальные ситуации намного сложнее, т.к. корреляции большинства инструментов находятся в пределах между +0.5 и -0.5. Если рассмотреть график риск-доходность для разных соотношений двух инструментов при различных значениях корреляции, то получим следующую картину:

Как видно, чем ниже значение коэффициента корреляции инструментов, тем больше возможная доходность портфеля при одном и том же значении риска, либо тем меньше риск при одном и том же значении доходности.

Понятие корреляции

Корреляция – это взаимосвязь. В трейдинге этим термином определяется зависимость одной валютной пары от другой. Начинающие трейдеры часто даже не подозревают о том, что на этом можно заработать. Дело в том, что макроэкономические события оказывают влияние на образование стоимости каждой валюты, которая котируется на децентрализованном внебиржевом рынке. Наиболее значимыми мировыми валютами можно считать следующие:

- американский доллар (USD);

- японская йена (JPY))

- британские фунты стерлинги (GBP);

- евро (EUR).

Экономики крупных стран также взаимосвязаны. Несмотря на текущие сложности в геополитических отношениях между развитыми странами, события рано или поздно приведут к глобализации.

Иными словами, если в США публикуются новые данные по процентным ставкам, то это, как правило, влечет за собой импульсное изменение стоимости национальной валюты, что однозначно отразится на текущей цене других, менее значимых валют. Когда публикуются процентные ставки центральным банком ЕС, то это практически не оказывает реакции рынка.

Доллар США, несмотря на внутренний экономический кризис, является самой стабильной мировой валютой, поэтому любые сведения об изменениях в экономической ситуации этой страны гарантированно приведут к импульсной реакции ценового графика из-за резкого изменения торговых объемов. Следует также помнить о том, что валютные резервы большинства развитых стран хранятся именно в американских долларах.

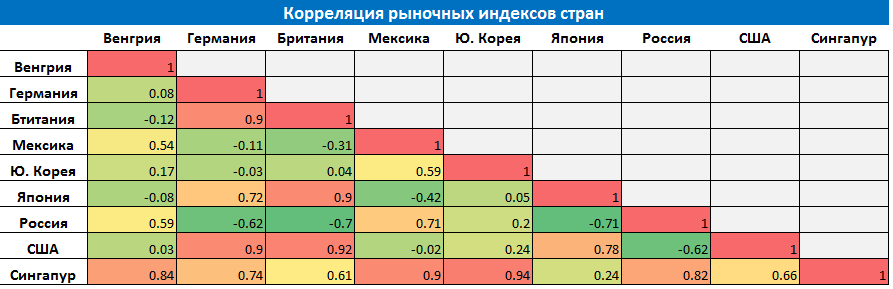

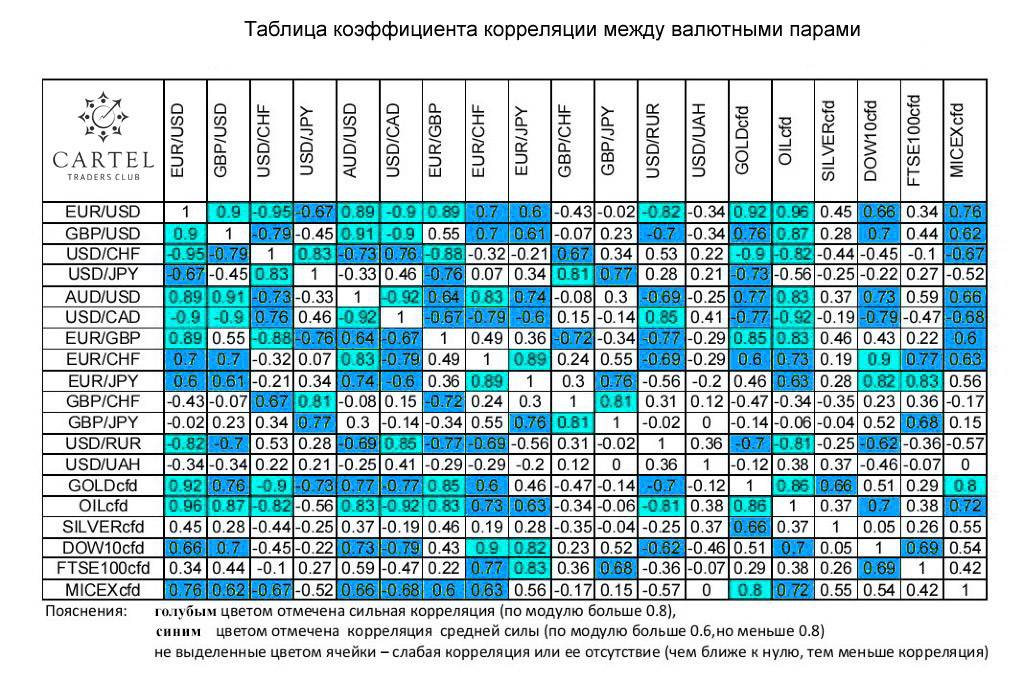

Аналитики и специалисты в области технического анализа сумели определить средний коэффициент корреляции между валютными парами. С этими данными можно ознакомиться в представленной таблице:

Числа выставлены в диапазоне от 1 до -1. Если коэффициент корреляции близок к 1, то это говорит о прямой взаимозависимости между валютными парами, то есть ценовые графики движутся практически в идентичном направлении. Это можно использовать для заработка и немного позже я расскажу как именно. Если значение взаимозависимости финансовых инструментов близко к -1, то это свидетельствует об обратной корреляции, то есть графики этих валютных пар движутся в противоположном направлении.

Следует знать, что практически все опытные трейдеры используют корреляцию для диверсификации рисков, то есть для хеджирования торговых позиций. Однако есть еще один способ заработка на обратной корреляции.

Жилье или бизнес

Существенно увеличить доход от вложений в недвижимость можно, если выбрать покупку коммерческих объектов под сдачу в аренду. Это могут быть отдельно стоящие здания, территории в торговых центрах или площади на первых этажах жилого здания. Главное преимущество такого подхода – быстрая окупаемость. Даже с учетом более высокой начальной стоимости первые реальные доходы получить можно будет через 2-3 года. Это объясняется высокой ценой аренды практически во всех районах города.

Однако такие инвестиции характеризуются высоким уровнем риска. Объекты чаще падают в цене, владельцы вынуждены регулярно составлять отчетность, обязательным будет и оформление ИП или иной юридической формы. При этом спрос на сегодня не превышает предложение в большинстве городов за исключением мегаполисов. Поэтому владелец несет риски простоя, а значит, и убытков в связи с затратами на обслуживание и налоги. Нельзя забывать и о том, что еще в 2008 году цены на коммерческую недвижимость «рухнули» и до сих пор не восстановились, хотя тенденция роста уже есть. Поэтому жилье, квартиры, в частности, более выгодны как инвестиции средств с точки зрения баланса рисков и гарантированной прибыльности.

На заметку!

Быстрее всего по статистике окупаются небольшие жилые помещения в центральных районах. Наибольший спрос на однокомнатные квартиры и студии улучшенной планировки.

Еще более рискованными и сложными будут вложения в зарубежную недвижимость. Как правило, при наличии небольшого капитала, эксперты не советуют заниматься подобным бизнесом. Предсказать окупаемость еще сложнее, труднее и правильно выплачивать налоги, контролировать оплаты.

При правильном подходе к частным инвестициям доход от вложения можно получить как от банковского вклада, так и от купленной и сданной в аренду недвижимости. В этой области действуют стандартные правила: чем выше доходность, тем больше и риски. Самый простой вариант – распределить всю сумму по застрахованным вкладам. Но наибольшую прибыль можно получить, вложив средства в коммерческие объекты.

Особенности использования корреляции

Вот пример таблицы корреляции валютных пар. Следует учитывать, что эти значения постоянно изменяются, поэтому нужно следить за актуальной информацией.

Рисунок 1. Пример таблицы корреляции валютных пар

Корреляции валютных пар на Форекс используются во время торговли для решения многих задач: заработке на разнице между первым активом и вторым, который еще не успел отреагировать на изменение финансового инструмента 1, локирования позиций с целью страхования убытков, увеличения прибыли за счет заключения сделки на связанном активе в том же или обратном направлении в зависимости от знака коэффициента.

Стоит учитывать и тот факт, что мы торгуем не валютами самими по себе, а валютными парами. Поэтому фактически корреляция остается единственным эффективным инструментом торговли сразу несколькими денежными единицами одновременно.

Очень часто новички недооценивают риски при торговле с использованием корреляции, а зря. Если мы открываем две сделки по активам, имеющим прямую корреляцию друг с другом, то и риски увеличиваются в два раза (или больше, если объем одной позиции превышает количество активов, купленных по второй).

Предположим, у нас сейчас есть две коррелирующие валюты с коэффициентом в 0,94: EUR/USD и GBP/USD. У нас есть два графика.

Рисунок 2. Позитивная корреляция

Видим, насколько графики на одном и том же таймфрейме похожи. Если открыть по одной позиции на каждую пару, то убытки только увеличатся, если сделка оказалась неправильной. Не лучший выход – открывать противоположные позиции на каждой из коррелирующих валютных пар. Ведь одна из сделок точно будет убыточной. И вероятность того, что прибыльная сможет покрыть расходы, довольно низкая, учитывая разницу в спредах, свопах и волатильности коррелирующих активов. Так что не все так идеально.

А теперь рассмотрим пары с противоположной корреляцией. Это активы EUR/USD и USD/CHF, которые настолько сильно коррелируют, что иногда коэффициент достигает -1, что является очень редким случаем, но здесь мы как раз имеем дело с ним.

Рисунок 3. Обратная корреляцция

Если мы здесь откроем противоположные сделки, то также увеличиваем риски, потому что если тренд пойдет не в том направлении, то пострадают обе позиции. В общем, для новичка безопаснее торговать только на одном активе. Собственно, это и рекомендуют опытные трейдеры начинающим.

Анализ CFA — Логнормальное распределение вероятностей

Российского фондового рынка

|

Индексы |

РТС |

ASP |

АК&М |

Интерфакс |

|

РТС |

1 |

|||

|

ASP-General |

0,992 |

1 |

||

|

АК&М |

0,997 |

0,99 |

1 |

|

|

Интерфакс |

0,992 |

0,995 |

0,995 |

1 |

Интересно

сопоставить индексы, характеризующие

развитые фондовые рынки, и индексы

российского рынка ценных бумаг, который

относится к развивающимся рынкам.

В

периоды, когда ситуация на фондовых

рынках более или менее стабильна, заметна

определенная положительная корреляция

между

этими индексами, т.е. рынки изменяются

сходным образом. Во время кризисов

положительная корреляция сохраняется.

Однако в периоды выхода

из кризисов корреляция между индексами

становится отрицательной.

Другими словами, выход из кризиса

развитых фондовых рынков

происходит за счет развивающихся рынков.

На

рис. 1.22 показано изменение индекса Доу

Джонса после октябрьского

кризиса мирового фондового рынка 1997 г.

Для сопоставления

приведена динамика индекса РТС за тот

же период времени (рис.

1.23).

Рис.

1.22. Динамика индекса Доу Джонса после

кризиса мирового фондового рынка

(октябрь

1997 г.)

Рис.

1.23. Динамика индекса РТС после кризиса

мирового фондового рынка (октябрь 1997

г.)

Выводы

1.

Финансовый рынок как часть рыночной

системы государства представляет собой

часть рынка капиталов, где осуществляются

эмиссия и купля-продажа ценных бумаг.

Основное назначение фондового рынка

состоит в том, что он позволяет

аккумулировать временно свободные

денежные ресурсы и направлять их на

развитие перспективных отраслей

экономики.

Фондовый

рынок наряду с отмеченной выше основной

функцией выполняет и ряд других задач.

Среди них необходимо отметить следующие:

обслуживание

государственного долга;

перераспределение

права собственности;

спекулятивные

операции.

Общая

структура фондового рынка представлена:

инвесторами

— лицами, имеющими временно свободные

денежные ресурсы;

эмитентами

— организациями, заинтересованными в

привлечении денежных средств для

развития производства;

инфраструктурой,

которая является связующим звеном

между инвесторами и эмитентами;

институтами,

регулирующими функционирование

фондового рынка.

2.

Реализация экономических интересов

эмитентов происходит на первичном

фондовом рынке, на котором эмитенты

осуществляют привлечение инвестиционных

средств путем выпуска и размещения

ценных бумаг.

Основное

назначение вторичного фондового рынка

состоит в поддержании ликвидного

рынка ценных бумаг, что позволяет

реализовать интересы инвесторов.

Другой задачей, которую позволяет решить

вторичный фондовый рынок, является

повышение курсовой стоимости ценных

бумаг, «раскрутка» акций эмитента.

Вторичный фондовый рынок является также

инструментом для осуществления

спекулятивной игры и получения

спекулятивной прибыли.

3.

Параметрами, характеризующими рынок

ценных бумаг, являются фондовые

индексы. Индексы представляют собой

инструмент оценки поведения рынка

ценных бумаг, который отражает

происходящие макроэкономические

процессы.

Наиболее

известными индексами являются средний

промышленный индекс Доу Джонса (США),

индекс S&P-500 (США), FTSE-100 (Великобритания),

индексы Nikkei-225 и TOPIX (Япония), DAX-30 (Германия).

Состояние российского рынка ценных

бумаг характеризуют индексы

информационного агентства НАУФОР

(индекс РТС), индекс ММВБ, индексы

агентства АК&М и некоторые другие.

Методика

использования фондовых индексов для

анализа состояния рынка ценных бумаг

предполагает изучение динамики значения

индекса за достаточно длительный

промежуток времени, сопоставление

его с динамикой других индексов и

процессами, происходящими в экономике.

Фондовые индексы рассчитываются по

различным формулам и разным данным.

Но несмотря на это, они весьма сильно

коррелируют между собой.

Выводы

Статистика и машинное обучение дали нам много пищи для размышлений.

Существуют уникальные фонды, которые не поддаются обычной кластеризации. Например, такими оказались VTBH на американские облигации, VTBB на российские корп облигации.

Фонды со сложными структурами (мировые от ФинЕкс, портфели Брауна от Тинькофф) не поддаются единой логике и разбегаются по разным группам. Предсказать от каких факторов меняются такие фонды гораздо сложнее, чем в остальных случаях.

Две стандартно используемых группировки фондов не обнаружилось: Отсутствует группа IT сектора Америки (FXIT, AKNX, MTEK). Технологические фонды не похожи друг на друга настолько, что алгоритм не смог их определить как единый класс. В 2020 вышло несколько новых IT фондов (SCIP, TECH). Возможно, они в следующем выпуске статьи облегчат алгоритму поиск себе подобных.

Нет группы на развивающиеся страны (FXCN на Китай, FXKZ на Казахстан, VTBE на всех)

Если инвестору хочется акций третьего фронтира, то ему придется проявить большую осторожность при выборе.

И последнее… Альфа, что за магия с вашими фондами?!