Облигации

Облигации — это ценные бумаги с фиксированным доходом. Ключевое слово — фиксированным.

Инвестируя в долговые бумаги, мы получаем стабильные выплаты 2 раза в год (иногда каждый квартал).

Мы заранее знаем точно, сколько мы заработаем на купонах. С точностью до копейки.

Доходность конечно ниже, чем потенциальный доход от акций. Но взамен мы получаем надежность. И гарантии (почти).

Сколько дают облигации?

В среднем — на несколько процентных пункта больше, чем депозиты в банках.

Доходность будет зависеть от эмитента (кто выпустил облигацию) и периода обращения бумаги.

На что смотреть при выборе бумаг?

На надежность. Самые надежные — это государственные бумаги ОФЗ (облигации федерального займа). Потом идут облигации российских субъектов (муниципальные). Замыкают — корпоративные бумаги (Сбербанк, Лукойл, Газпром).

Корпоративные могут отличаться по надежности как небо и земля. Сравните облигации Сбербанка (капитализация несколько десятков миллиардов долларов) или какой-нибудь, год назад открытой шарашки, с капиталом в несколько миллионов (возможно даже рублей).

Доходность. Чем надежнее эмитент, выпустивший облигации, тем ниже доходность по купонам. Соответственно, рейтинг доходности будет в обратном порядке. ОФЗ и муниципальные дают меньше прибыли, корпоративные — больше.

Срок обращения. В большинстве, действует такое правило: чем больше срок обращения облигации, тем выше доходность.

Короткие облигации (до 3-5 лет) дают меньшую прибыль, по сравнению с длинными (10-15-20 лет).

Рыночная цена. Вот здесь кроется один из главных просчетов новичков.

Подбираются бумаги надежных эмитентов. Пусть ОФЗ. И среди них выбирают облигации с самой высокой доходностью.

Например, есть короткие облигации с купоном 7,5%. С погашением через 3 года. А можно взять длинные (10 летние), но с доходностью 9%.

Купоны фиксированные. Бумаги надежные. Но во втором случае, прибыль будет на 20% больше. Что берем?

Естественно вторые? Считать то мы умеем.

Проходит 3 года. ИИС можно закрывать. Бумаги продавать. И что я вижу? Цена на мои «высокодоходные бумажки» упала на 10%. И получается, что первые низкодоходные облигации, с меньшим купоном принесли бы мне больше денег. Парадокс.

Как так?

Покупая длинные облигации мы имеем риск снижения рыночной стоимости бумаги. Из-за изменения процентных ставок в стране.

Возможна и обратная ситуация. Купленные бумаги могут увеличиться в цене.

Но опять мы имеем риск или неопределенность.

Главные риски. Снижение стоимости (у длинных облигаций). Дефолт эмитента (в основном применимо к корпоративным бумагам).

Что можно купить?

Для покупок на счете доступны активы, которые обращаются на Московской и Санкт-Петербургской бирже, а также площадке «Восход», а именно:

- акции российских компаний;

- корпоративные облигации и еврооблигации;

- государственные долговые бумаги – ОФЗ и муниципальные облигации;

- валюта;

- акции биржевых фондов – ETF от FinEx и ITI Capital;

- паи биржевых ПИФов от Сбербанка, Альфа-Капитал и ВТБ;

- опционы и фьючерсы.

Купить на ИИС валюту получится с минимальными расходами, без стандартного банковского спрэда. Однако нужно учитывать комиссию брокера – если закупаться маленькими суммами, то операция будет невыгодной. Акции и GDR российских компаний можно без проблем. А вот с зарубежными сложнее.

Владельцу счета открыт доступ на Санкт-Петербургскую биржу, где обращаются акции таких компаний, как Amazon, Boeing, Apple, IBM, Microsoft, Ford, Facebook, Cisco, CenturyLink, Disney и многие другие – почти весь индекс S&P500. А вот от покупки каких-то специфических активов, находящихся за пределом индекса, а также акций других стран, например, Германии, Италии, Японии, инвестору придется отказаться.

Также на счете нельзя купить паи ПИФов, ОФЗ-н, американские трежерис, структурные продукты и ряд более специфических активов, которые, в принципе, среднему инвестору и не очень-то и нужны.

Перечисление на ИИС дивидендов зависит от брокеров. Большинство переводят средства на индивидуальный счет, что позволяет обладателю счета тут же реинвестировать средства, другие, например, ВТБ и Открытие, перечисляют их на отдельный счет. В последнем случае есть свой плюс – эти средства можно вывести со счета и использовать по своему усмотрению. Если брокер заводит дивиденды обратно на ИИС, то они «замораживаются» к выводу вместе с остальными деньгами до истечение 3-летнего срока.

СХЕМА №5 «РЕАЛЬНАЯ»

У вас нет начального капитала.

Все что вы можете выжать из себя, это 7 000 рублей в месяц (вкладывать часть зарплаты). У вас нет надежных родственников и все что вы можете это открыть трёхлетний ИИС на себя.

Давайте попляшем от этого.

ДОХОДНОСТЬ = 11.3% (покупаем безопасные 7% ОФЗ + налоговый вычет 13% первый год).

Вот по этой схеме:

| 1 -й год | 2-й год | 3-й год | |

| ЛЬГОТА ИИС | 13% | нет | нет |

| доход | 7% | 7% | 7% |

| итог | 20% | 7% | 7% |

ПОПОЛНЕНИЕ = 84 000 рублей в год (7 000 руб х 12 месяцев). Эту же сумму будем считать наши стартовым депозитом за первый год (для простоты).

Примерный расчёт будет таким:

РЕЗУЛЬТАТЫ РАСЧЁТА:

- Стартовый депозит: 84000

- Всего инвестировано: 1344000

- Чистый доход: 2034784

- ИТОГОВЫЙ КАПИТАЛ= 3 378 784 рублей

- ДИВИДЕНДЫ (11.3%) = 381 802 рубля в год

- ПРИРОСТ = 2.51 РАЗА

| Год | Прибыль | Пополнение | Депозит |

| 1 | 9492 | 84000 | 177492 |

| 2 | 20057 | 84000 | 281549 |

| 3 | 31815 | 84000 | 397364 |

| 4 | 44902 | 84000 | 526266 |

| 5 | 59468 | 84000 | 669734 |

| 6 | 75680 | 84000 | 829414 |

| 7 | 93724 | 84000 | 1007137 |

| 8 | 113807 | 84000 | 1204944 |

| 9 | 136159 | 84000 | 1425103 |

| 10 | 161037 | 84000 | 1670139 |

| 11 | 188726 | 84000 | 1942865 |

| 12 | 219544 | 84000 | 2246409 |

| 13 | 253844 | 84000 | 2584253 |

| 14 | 292021 | 84000 | 2960273 |

| 15 | 334511 | 84000 | 3378784 |

ПРИМЕЧАНИЕ №1 Расчет очень примерный, потому что я не считал докапитализацию каждый месяц, а считал раз в год. В реальности денег будет существенно больше по итогу. Из-за сложных процентов, которые набегают друг на друга.

ПРИМЕЧАНИЕ №2. Это максимально безопасная схема. Налоговая льгота 13% и выплаты 7% по ОФЗ гарантируются государством.

А сколько можно сделать, если рисковать?

Все зависит от того, что вы покупаете на те деньги, которые вложили в ИИС.

-

ОБЛИГАЦИИ = БЕЗОПАСНО (причем государственные облиги безопаснее корпоративных), но НИЗКОДОХОДНО (5-10% годовых)

-

ETF (ИНДЕКС ОТРАСЛИ) = СРЕДНЕ ОПАСНО (проблемы будут только во время экономического кризиса), и СРЕДНЕ ДОХОДНО (в РФ около 18-20%, в США около 8% годовых).

-

АКЦИИ КОМПАНИЙ = ВЫСОКО ОПАСНО (любая отдельная компания может обанкротится) и ВЫСОКО ДОХОДНО (легко может быть больше 30-40% + 10% выплаты дивидендов).

Кроме того, имеет значение, как часто вы продаете активы. ЧЕМ РЕЖЕ – ТЕМ ЛУЧШЕ!!! Тот кто торгует часто (трейдер): каждую неделю или даже день, шансы того на успех очень низкие. Тот кто торгует очень редко (инвестор): купил и держит пару лет, шансы того выше 90%. Его ждет успех!

В предыдущих примерах я использовал ОБЛИГАЦИИ под 7% годовых. Это безопасно, но низко доходно. Вы можете покупать разные активы на фондовом рынке. Давайте представим, что вы купилии АКЦИИ некой компании или ETF (ИНДЕКС целой отрасли).

Предположим, что там средняя доходность равна 20% годовых. Учтите, что вам это не гарантируют.

Итак, вы кладете 7 000 рублей на свой ИИС каждый месяц для того что купить акции под 20% годовых. В год вы покупаете их на 84 000 рублей.

| 1 -й год | 2-й год | 3-й год | |

| ЛЬГОТА ИИС | 13% | нет | нет |

| доход | 20% | 20% | 20% |

| итог | 33% | 20% | 20% |

ИТОГО = 73% за три года или 24.3% годовых (33 + 20 + 20 и разделить на три года)

РЕЗУЛЬТАТЫ РАСЧЁТА:

- Стартовый депозит: 84000

- Всего инвестировано: 1344000

- Чистый доход: 9535960

- ИТОГОВЫЙ КАПИТАЛ = 10 879 960 рублей

- ДИВИДЕНДЫ = 2 643 830 рублей в год

- ПРИРОСТ = 8.09 РАЗ

| Год | Прибыль | Пополнение | Депозит |

| 1 | 20412 | 84000 | 188412 |

| 2 | 45784 | 84000 | 318196 |

| 3 | 77322 | 84000 | 479518 |

| 4 | 116523 | 84000 | 680041 |

| 5 | 165250 | 84000 | 929290 |

| 6 | 225818 | 84000 | 1239108 |

| 7 | 301103 | 84000 | 1624211 |

| 8 | 394683 | 84000 | 2102895 |

| 9 | 511003 | 84000 | 2697898 |

| 10 | 655589 | 84000 | 3437487 |

| 11 | 835309 | 84000 | 4356797 |

| 12 | 1058702 | 84000 | 5499498 |

| 13 | 1336378 | 84000 | 6919876 |

| 14 | 1681530 | 84000 | 8685406 |

| 15 | 2110554 | 84000 | 10879960 |

ПРИМЕЧАНИЕ №1. Это примерные цифры. Я не учел отсутствие 13% после прохождения депозита в 400 000 рублей. И я не учел докапитализацию каждый месяц (в этой схемы она раз в год, а реальности она раз в месяц). Поэтому цифры не точные, но дают примерные ориентиры.

ПРИМЕЧАНИЕ №2. Все зависит от состояния экономики вокруг вас. Если она в порядке, то индексы растут и акции становятся дороже. Если начинается кризист, война, терракты и прочие гадости, то акции падают в цене и вместо красивых цифр можно получить дырки от бублика. Особенно если вы купилии акции отдельных компаний и потом продали их

в «яме».

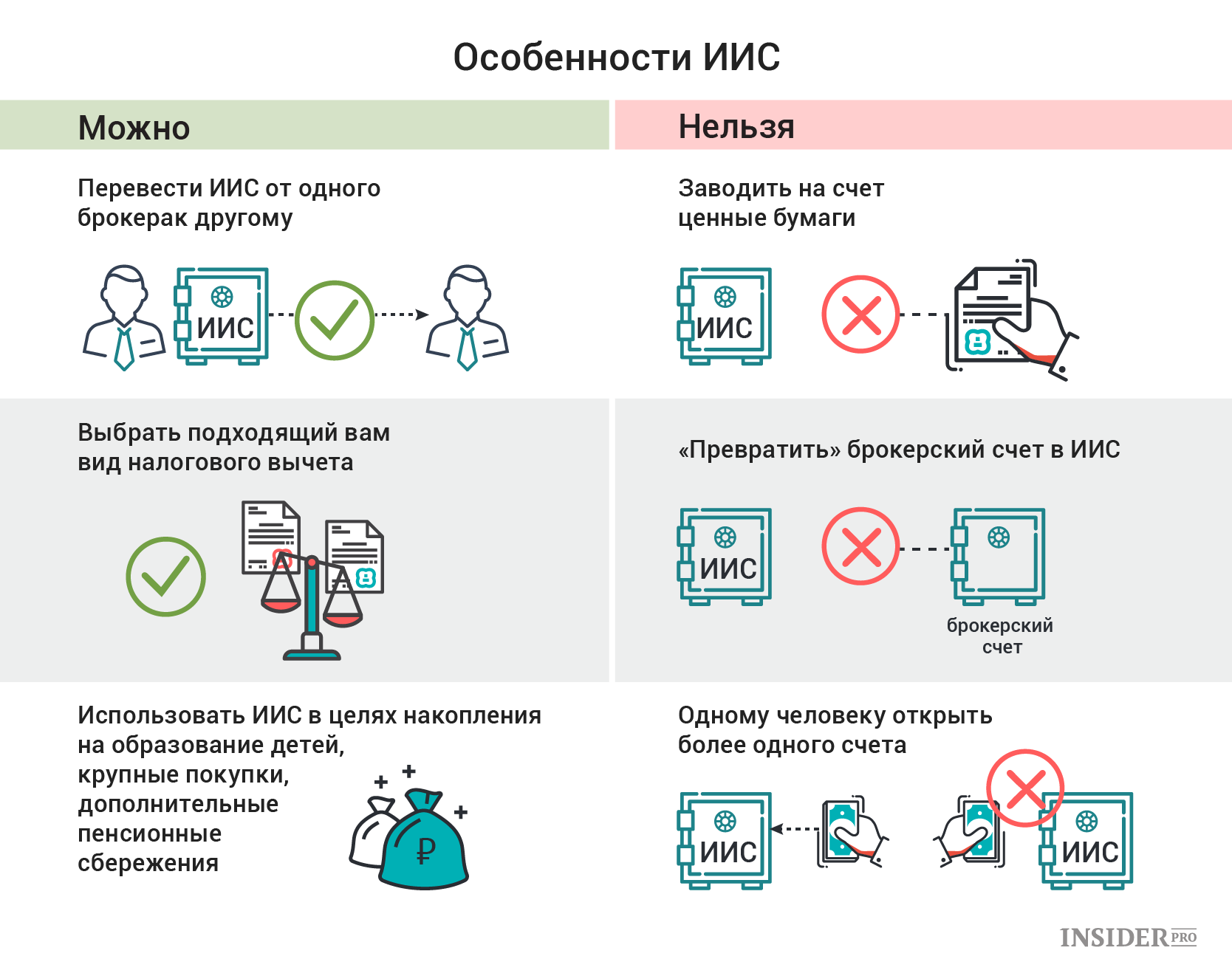

Можно ли перевести ИИС к другому брокеру

Потребность в срочном переводе финансов возникает, если участник рынка неудачно выбрал брокера с точки зрения тарифов. Хотя могут быть и другие причины, чтобы резко прервать текущую сделку и искать более надежную организацию.

Тогда нужно ориентироваться на следующий алгоритм действий:

- Открыть ИИС у новой компании, в которую планируете ступать. Перед этим обязательно запросите реквизиты счета.

- Оповестите текущего брокера про то, что желаете перевести ИИС и получите аналогичные реквизиты.

- В обеих компаниях стоит узнать номер депозитарного соглашения, документы по обслуживанию и соглашения с НРД.

- Подать неторговое поручение на передачу и прием активов в обе компании, а затем дождаться результатов.

В такой схеме на перевод выделяется месяц, сохраняя «стаж» ИИС, поэтому прежний период в 3 года заново отсчитывать не нужно. Порой трейдеры жаловались, что перенос активов происходил не совсем корректно. Но за 1-3 месяцев все возвращалось в норму. Перевод тянулся несколько дней или недель, а сама услуга иногда оказывалась платной.

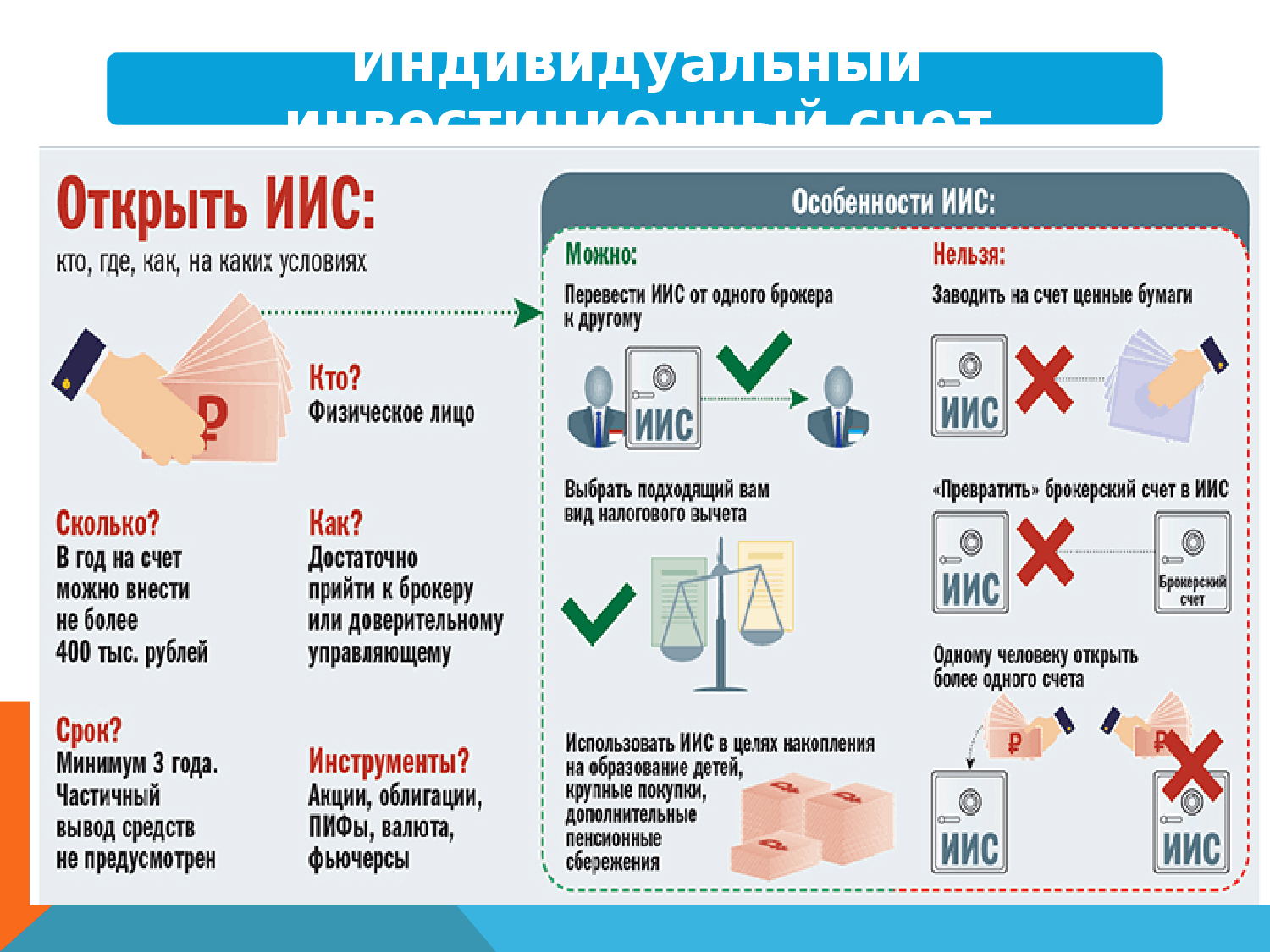

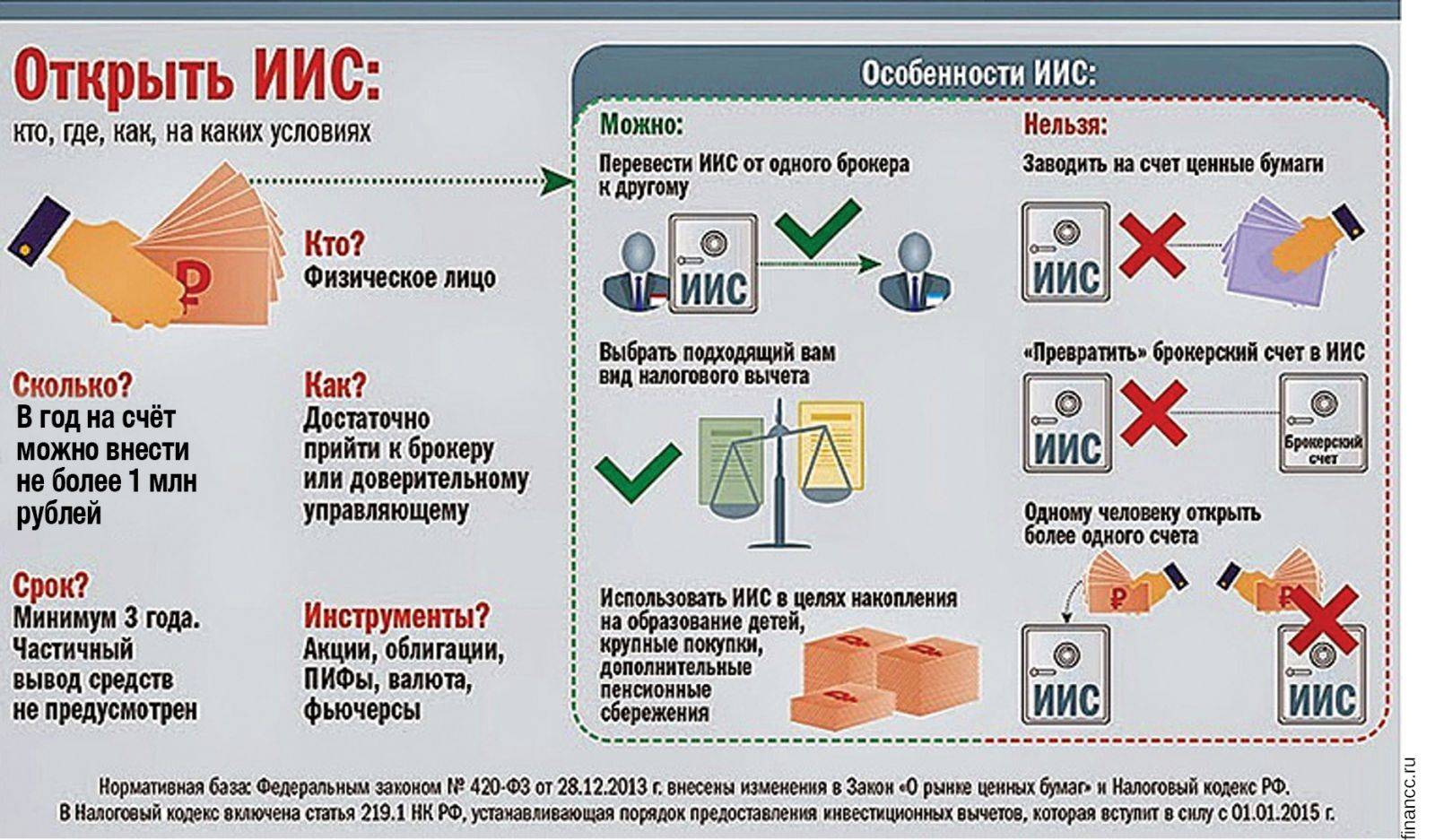

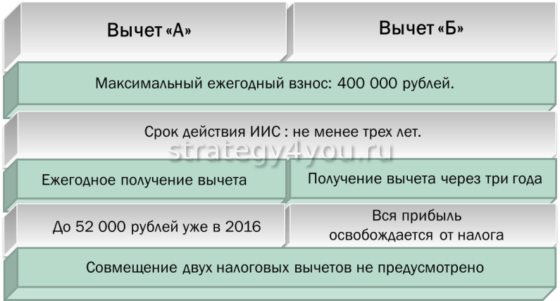

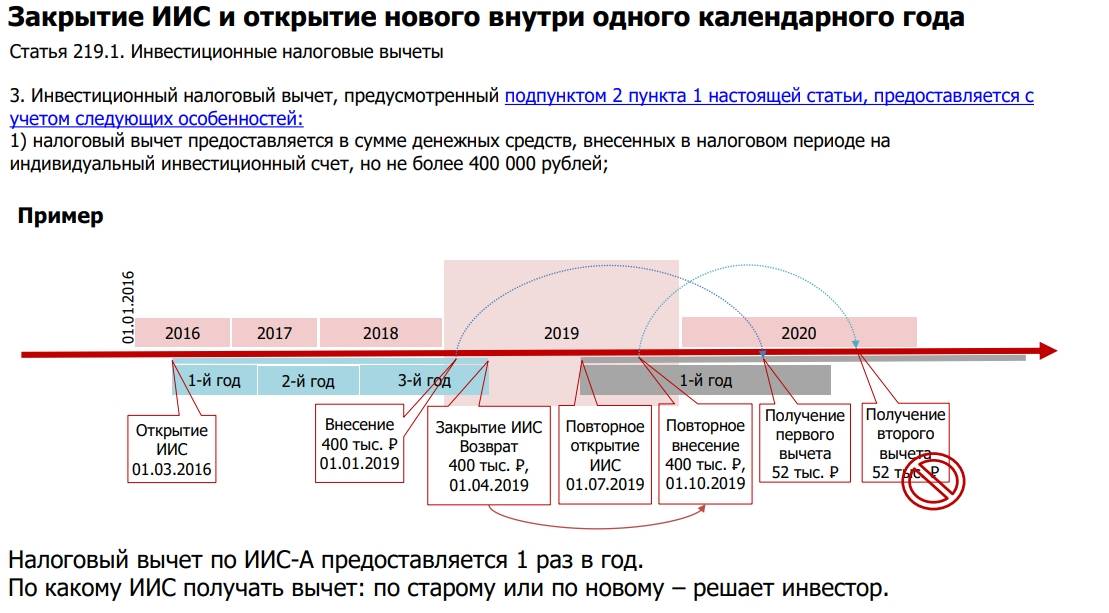

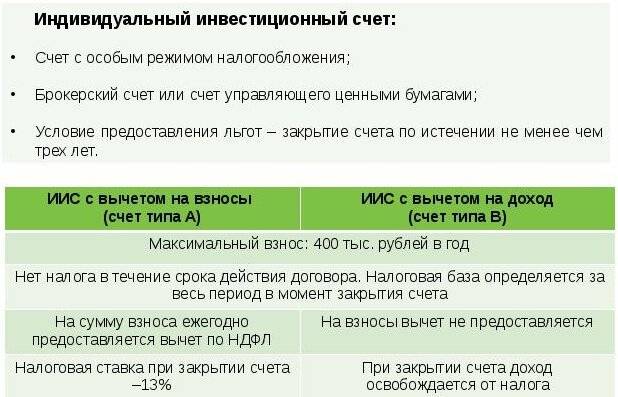

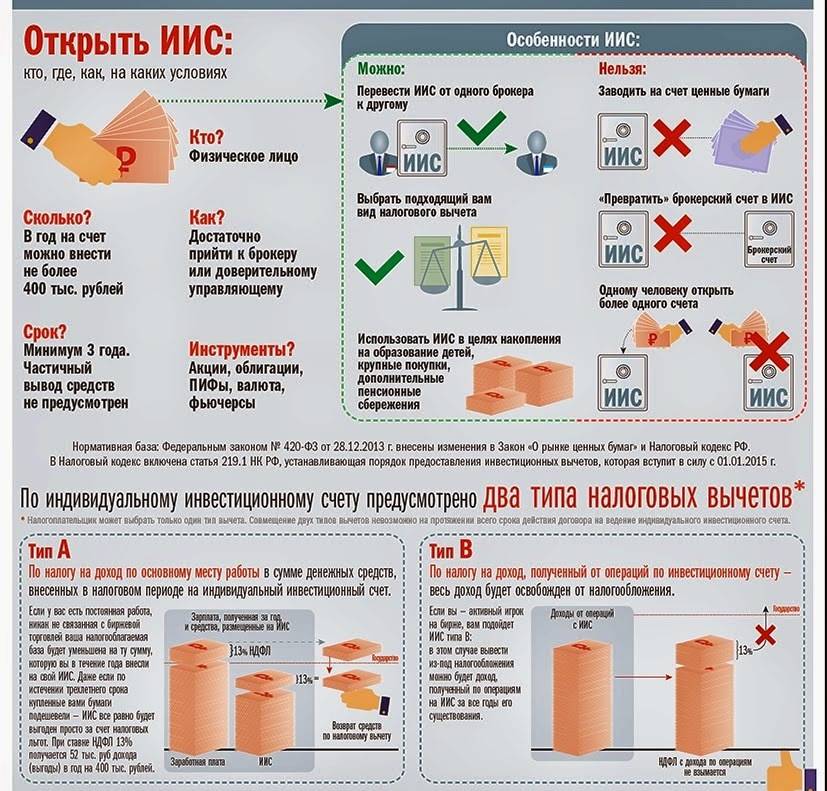

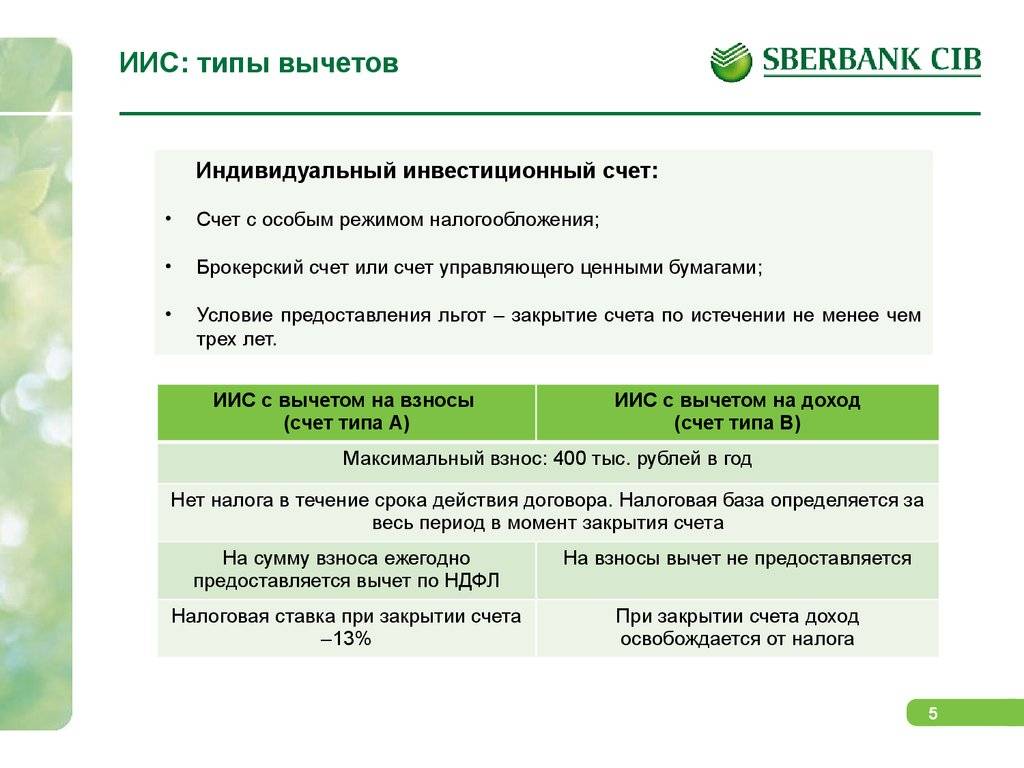

Что такое ИИС и их классификация

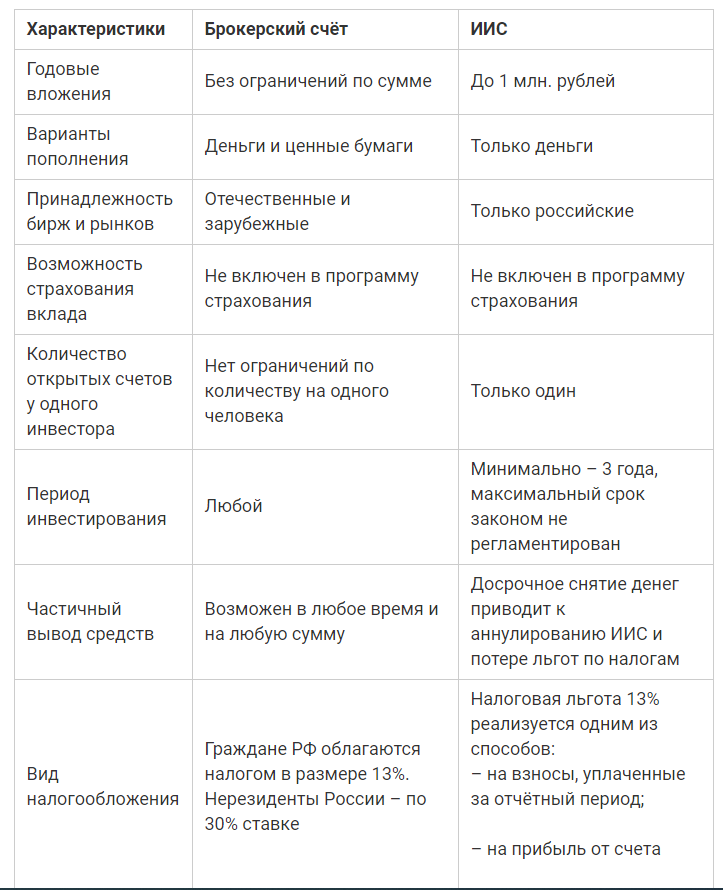

Под термином ИИС зашифровано название «индивидуальный инвестиционный счет». Он является аналогом привычного брокерского счета, хотя на практике владельцу с его помощью можно получить гораздо больше преимуществ.

Данный инструмент бывает 2 видов:

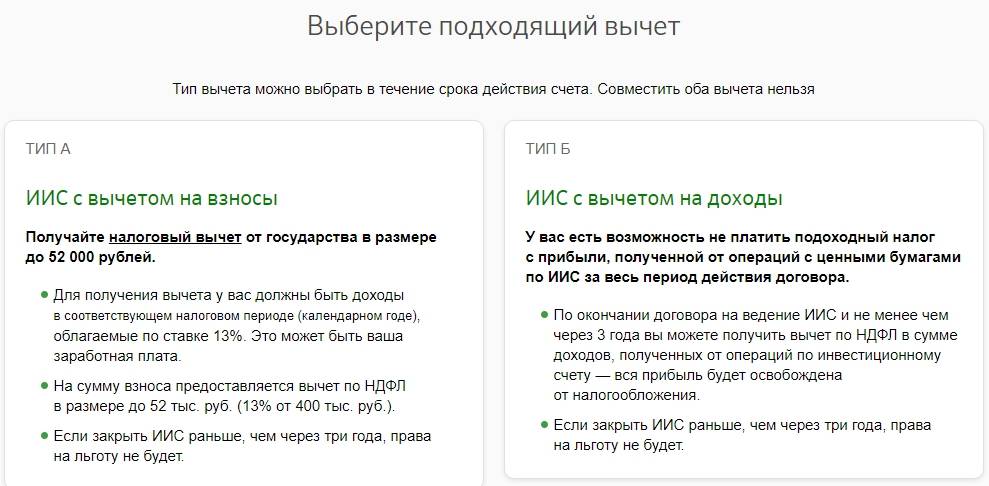

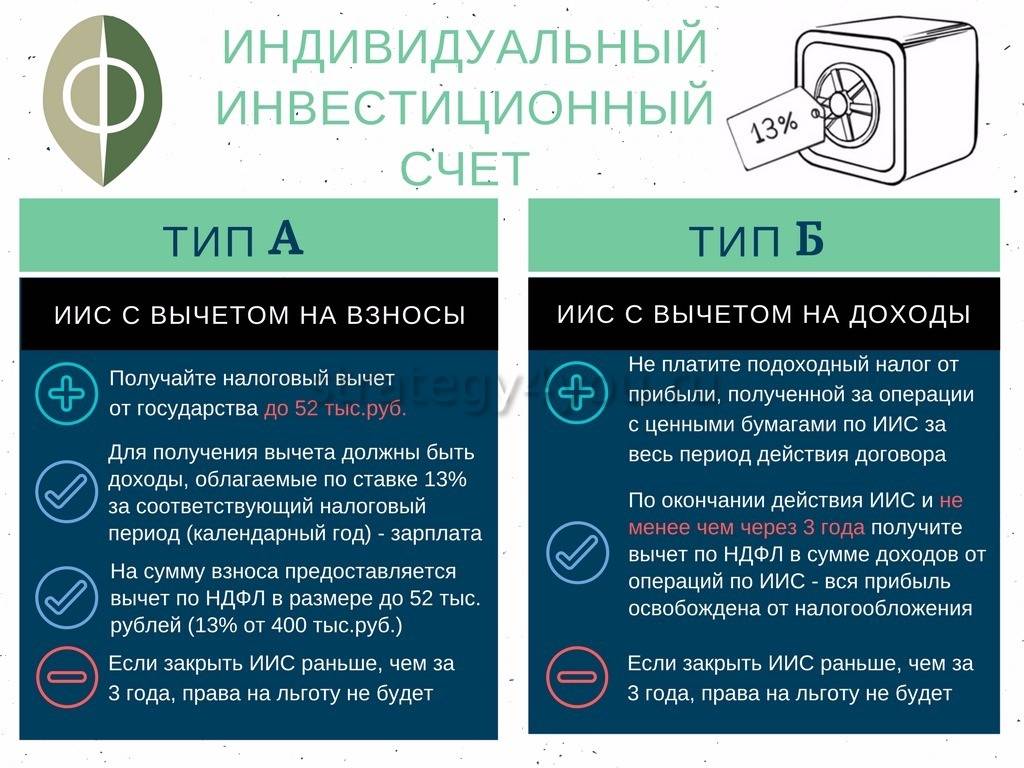

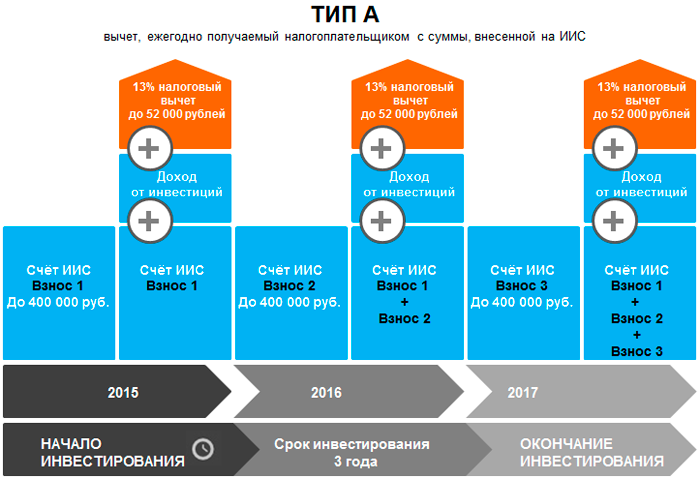

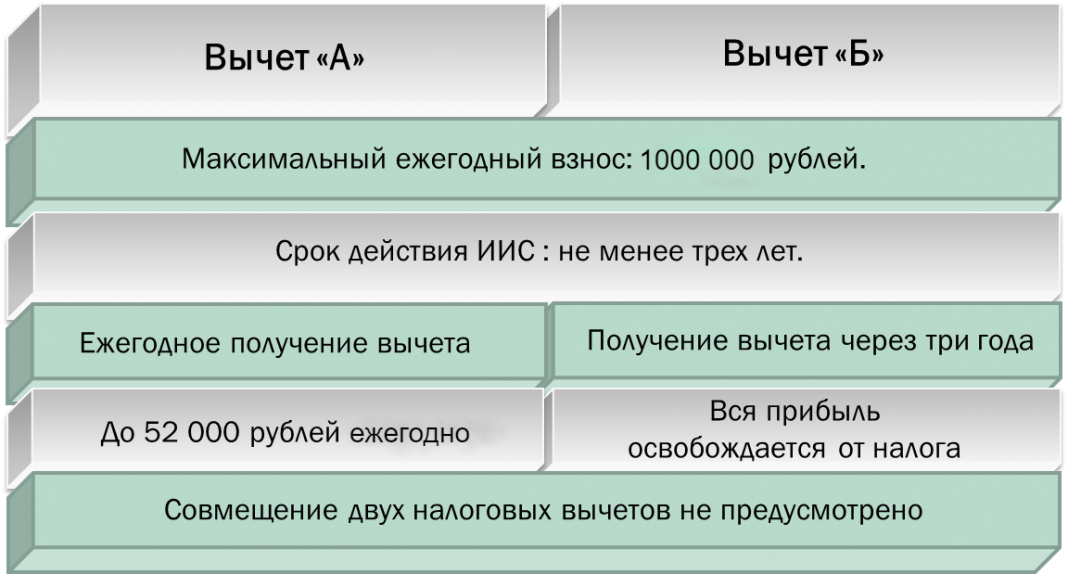

- тип А — где в течение года можно вкладывать на сумму до 1 млн. руб. и иметь налоговый вычет — компенсацию 13% НДФЛ;

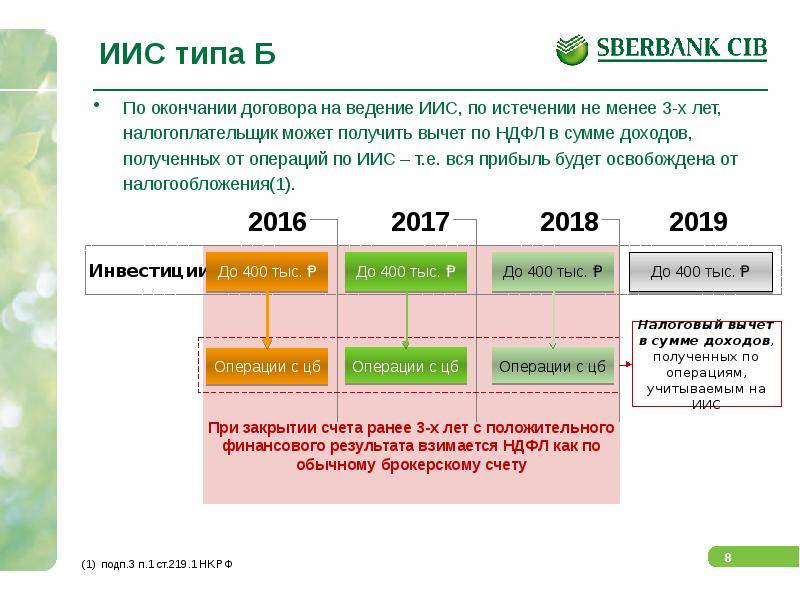

- тип В — вариант без налогов, зато с профитом благодаря торговле важными бумагами, что пригодится активным трейдерам.

Закрыть его допускается и раньше положенной даты, но тогда хозяин не получит ни налоговый вычет, ни освобождение от уплаты НДФЛ с накопленного дохода. Комбинировать особенности обоих типов ИИС нельзя.

Цели открытия счета тоже могут быть разными:

Цели открытия счета тоже могут быть разными:

- замена банковскому депозиту;

- источник пассивного дохода;

- сохранность собственного капитала;

- стабильная прибыль от инвестиций;

- бонус к основному брокерскому счету.

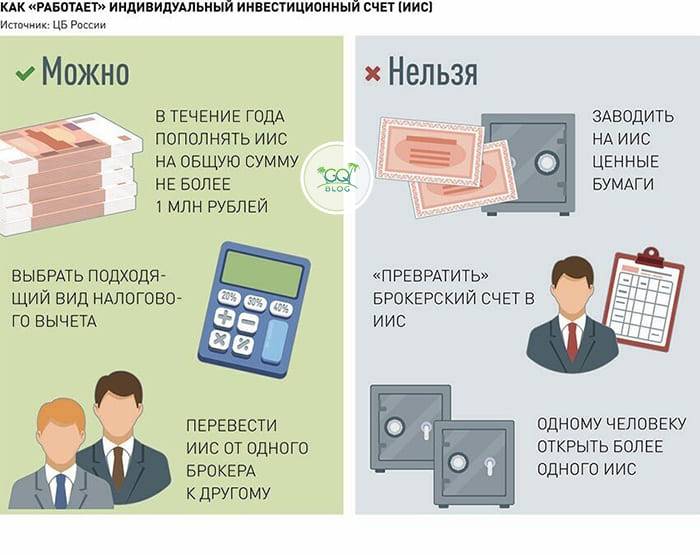

Практично, что никто не контролирует и не ограничивает хозяина ИИС в операциях на фондовом рынке, поэтому допускается приобретать и продавать акции, как и прочие трейдеры.

Заодно можно использовать тактику «Buy&hold»: приобрести бумаги проверенных организаций после создания счета и продать их во время закрытия ИИС.

Навигация по записям

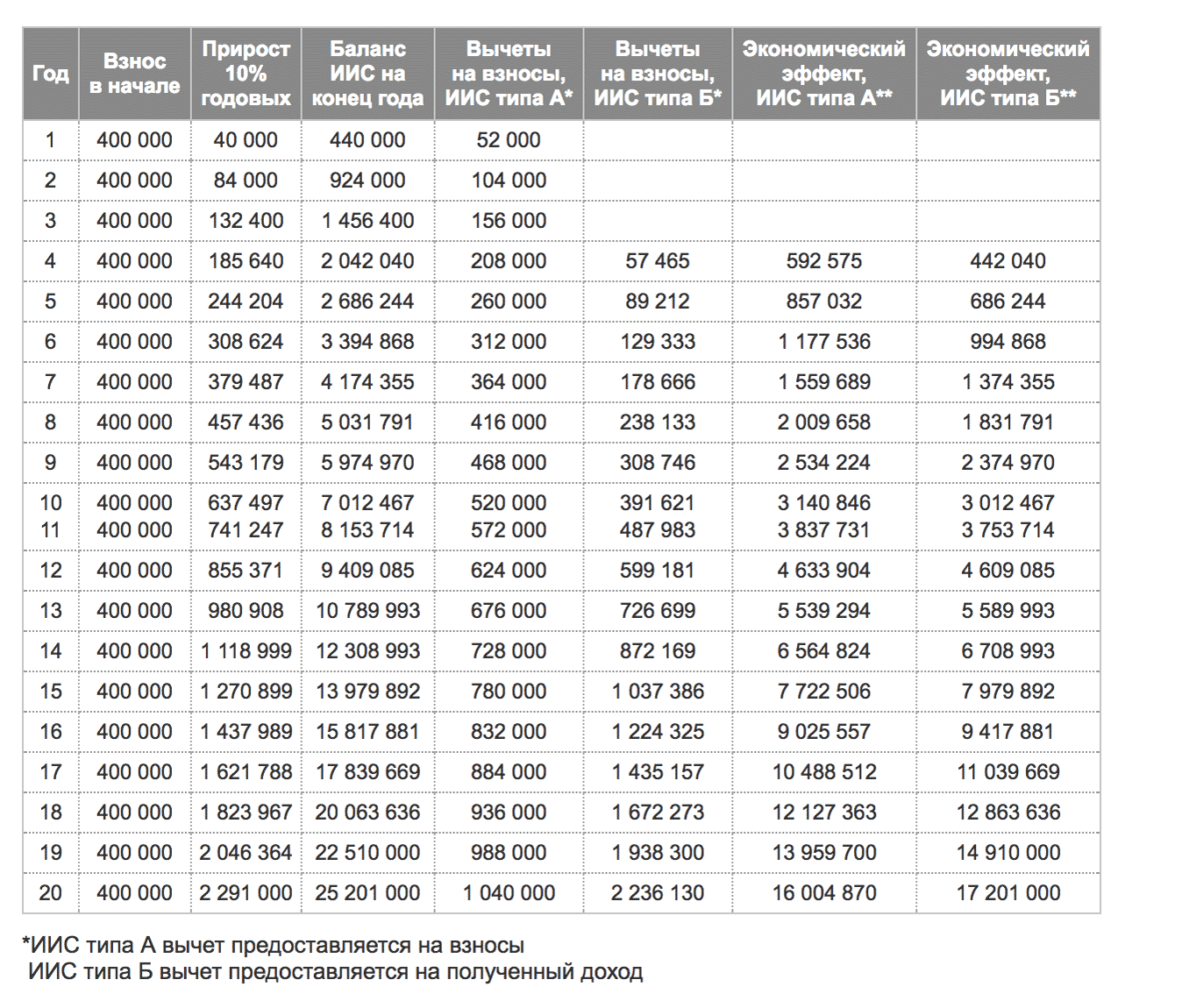

Стратегия 1: если есть накопления

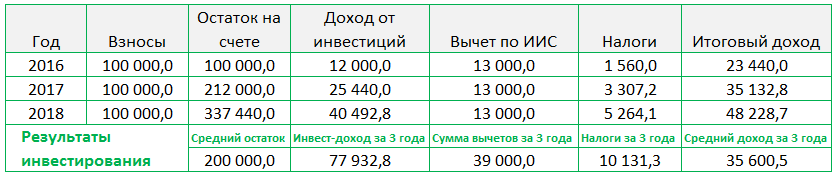

Чтобы заработать на ИИС, необязательно даже торговать: со внесенных денег можно получить вычет 13%. Главное — официально работать, платить с зарплаты НДФЛ и иметь накопления до 400 тысяч в год.

Если вносить раз в год на ИИС, к примеру, 100 тысяч, можно каждый год получать по 13 тысяч вычета — 6,89% годовых за три года. И это без торговли ценными бумагами.

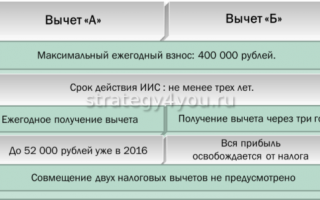

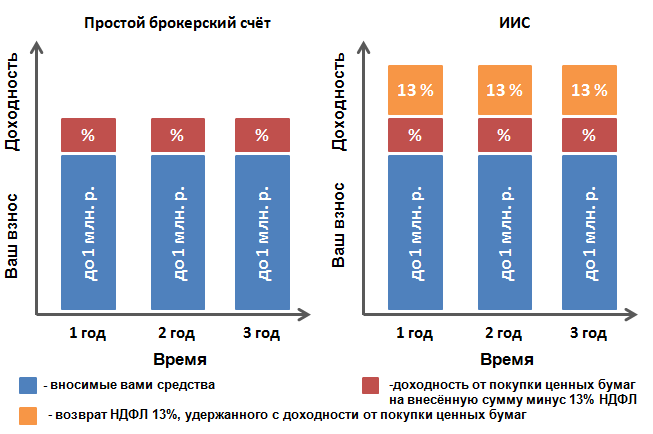

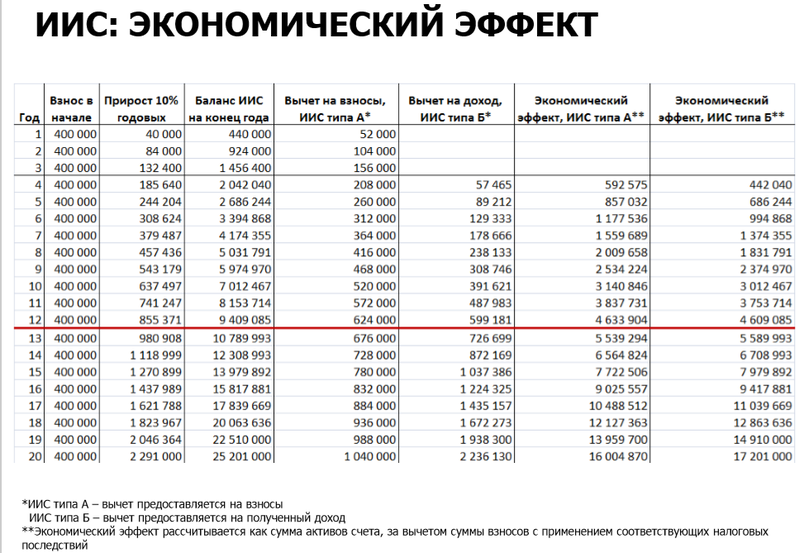

Слева показана доходность при вычете на взносы, справа — при вычете на доходы по ценным бумагам

Слева показана доходность при вычете на взносы, справа — при вычете на доходы по ценным бумагам

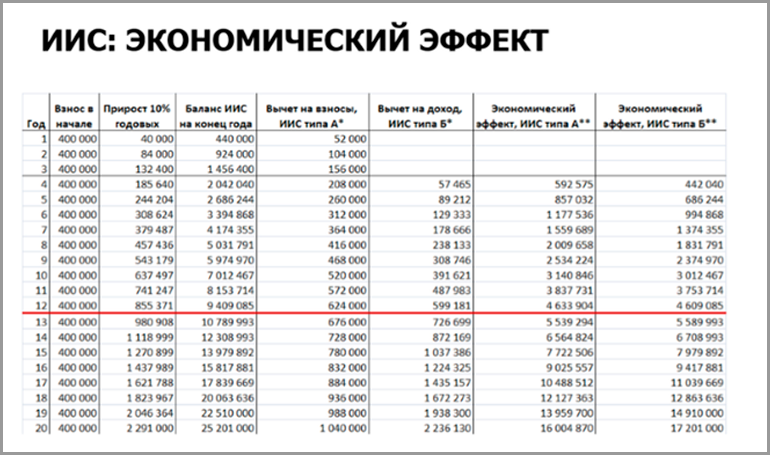

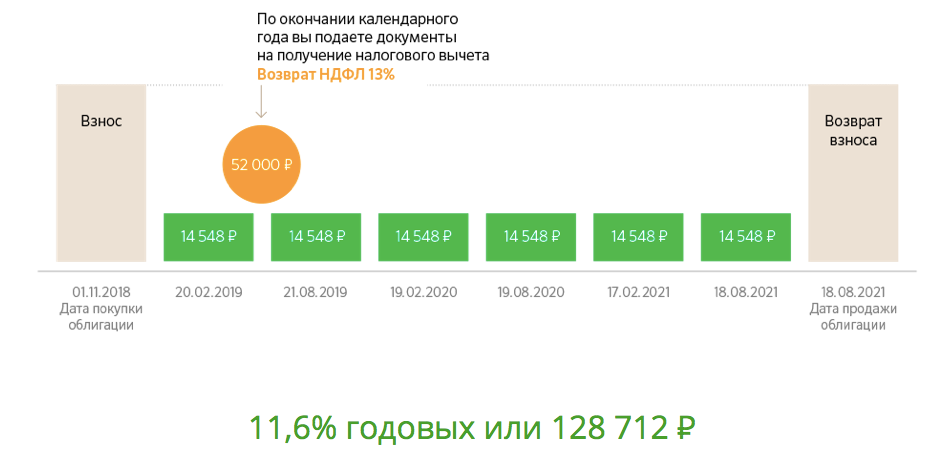

На ИИС можно заработать больше и с минимальными рисками. Пусть деньги не просто лежат на счете, а работают. Например, можно купить один из самых низкорисковых инструментов на фондовом рынке — облигации федерального займа (ОФЗ). По надежности они сравнимы с банковским вкладом. Так кроме вычета за использование ИИС можно получать еще и доход по облигациям.

Доход по облигациям называется купонами — их платят с определенной периодичностью, например раз в полгода. У каждой ОФЗ есть свой срок погашения — дата, когда облигацию выкупят и вы получите назад ее первоначальную стоимость.

По закону РФ, с доходов по ценным бумагам нужно платить налог. Но купоны ОФЗ налогом не облагается. Налог нужно платить, только если вы решите продать ОФЗ раньше срока ее погашения и стоимость продажи будет выше стоимости покупки. Но практически всегда выгоднее держать облигации до погашения и не продавать раньше срока, чтобы не терять деньги на процентах и комиссии брокеру.

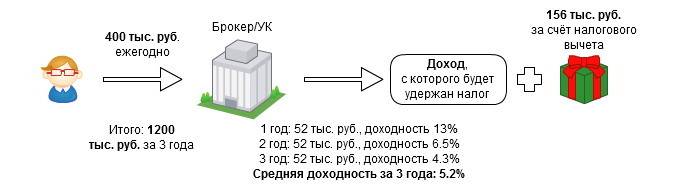

Например, если открыть счет в декабре, можно купить ОФЗ 25083 с доходностью 8% годовых и датой погашения 15 декабря 2021 года — как раз к моменту закрытия ИИС. В этом случае можно заработать 89 611 Р — это 14,99% годовых, но при условии, что ОФЗ всегда будут по нынешней цене.

ОФЗ не облагаются налогом, поэтому вычет на взносы выгоднее

ОФЗ не облагаются налогом, поэтому вычет на взносы выгоднее

На самом деле доходность может быть еще больше. В расчетах мы не учитываем периодичность выплат купонного дохода. Эти деньги можно реинвестировать в покупку новых бумаг.

Можно не ограничиваться покупкой гособлигаций и вложить деньги в акции российских и иностранных компаний, корпоративные облигации или ETF. Доход по ним может быть больше, чем по облигациям Минфина, но и риски выше.

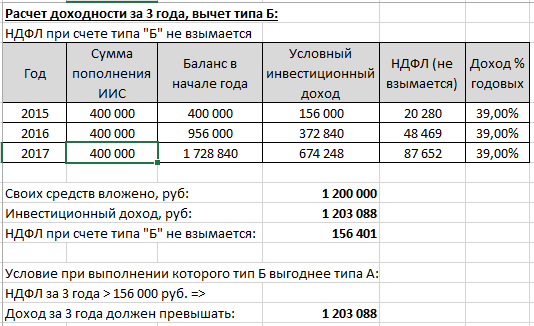

При закрытии ИИС-А доход от акций и ETF облагается налогом, поэтому при продаже этих бумаг придется заплатить 13% налога. При закрытии ИИС-Б налог не берут вовсе.

Если повезет и каждый год портфель ценных бумаг будет приносить 10%, за 3 года ваш доход может вырасти до 15,77% годовых.

Доходы от акций облагаются налогом — вычет на доходы может принести 10% годовых, но при малых суммах инвестирования вычет на взносы все равно выгоднее

Доходы от акций облагаются налогом — вычет на доходы может принести 10% годовых, но при малых суммах инвестирования вычет на взносы все равно выгоднее

Резюмирую

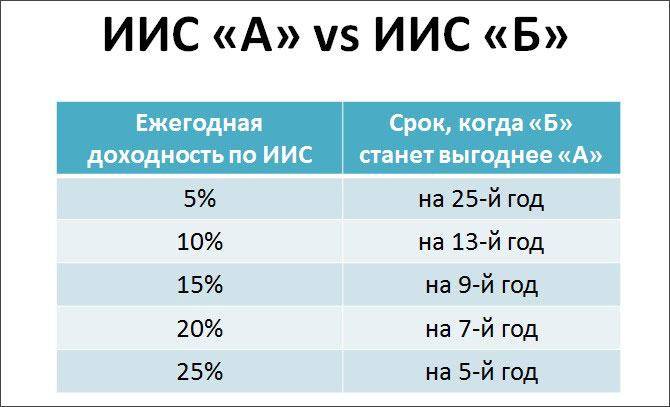

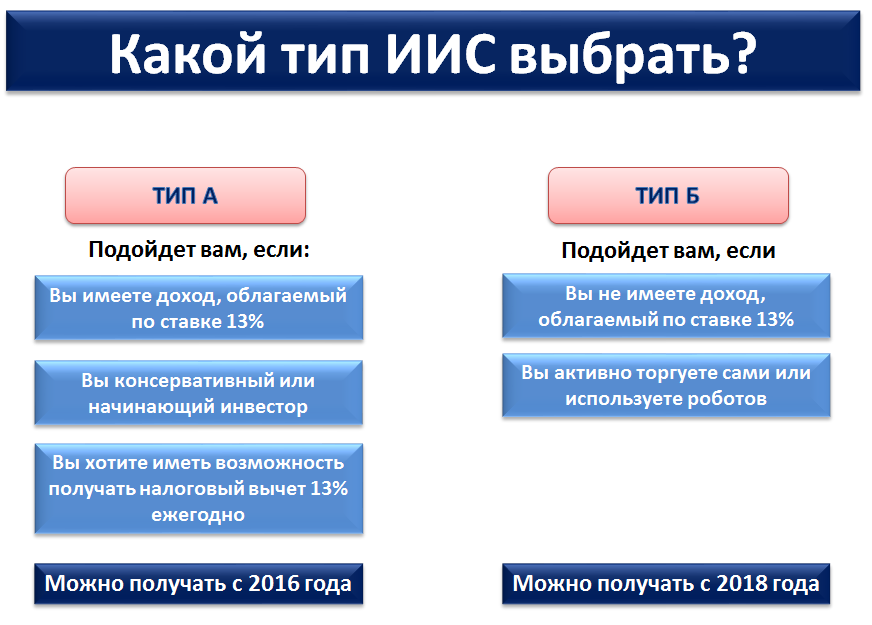

Если вы не имеете права на налоговые вычеты, используйте ИИС типа Б, особенно если планируете инвестировать на срок значительно больше трех лет.

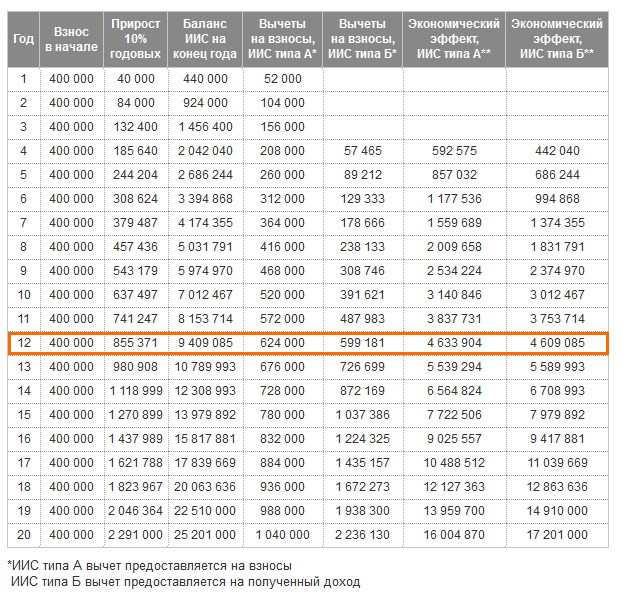

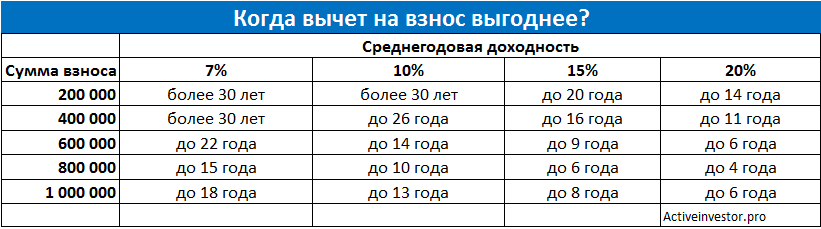

Вычет типа А — на взнос — предпочтительнее, если вы ежегодно вкладываете не больше 400 тысяч рублей и не планируете удерживать ИИС более 13 лет.

Если вы готовы вкладывать на ИИС от 400 тысяч до 1 млн рублей ежегодно и на срок больше трех лет, то имеет смысл произвести дополнительные расчеты. Отталкиваться при этом нужно от текущей экономической конъюнктуры и состояния рынков. Может оказаться, что, если вы будете использовать акции и ETF, коррелирующие с индексами, спустя 3—4 года инвестирования ИИС типа Б станет для вас более выгодным вариантом. И с каждым годом эта выгода будет становиться только весомее.

ИИС с вычетом на взнос и на доход подразумевают разный подход к инвестированию. Нужно определиться с типом вычета изначально.

Многие инвесторы используют ИИС консервативно: покупают ОФЗ и держат их до погашения. Если у вас вычет типа А, то этот вариант полностью оправдан. Если у вас ИИС типа Б, то размещать на нем облигации и другие консервативные инструменты неэффективно. Это попросту нивелирует преимущества ИИС типа Б, где лучше делать ставку на рост — например покупать акции компаний технологичных секторов, чья прибыль растет год от года. Также можно действовать спекулятивно: продавать бумаги перед дивидендной отсечкой и выкупать обратно после нее.

Если вы создаете портфель из диверсифицированных инструментов, параллельное использование брокерского счета и ИИС абсолютно оправданно. Это помогает дополнительно сбалансировать активы.

Если у вас уже открыт ИИС типа А, можно ежегодно заводить на него не более 400 тысяч и держать в консервативных инструментах. Остаток суммы сверх этих 400 тысяч лучше вложить через брокерский счет.

Если у вас ИИС с вычетом на доход, поступать надо ровно наоборот. Максимальную сумму в год — до 1 млн рублей — кладем на ИИС, делая ставку на растущие акции. Брокерский счет используем для размещения облигаций, золота и других консервативных инструментов.

Где лучше и выгоднее открыть ИИС

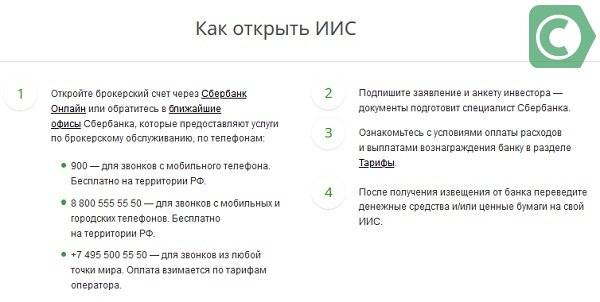

Для того, чтобы открыть счет индивидуальный инвестиционный счет, от инвестора понадобится самый минимум документов:

- личный паспорт;

- заявление на открытие счета;

- анкета, в которой нужно будет указать источник происхождения средств (можно указать просто зарплату), а также подтвердить, что у вас больше нигде не открыт другой инвестиционный счет (ИИС).

Многие брокеры, в том числе Открытие, БКС, Сбербанк, Тинькофф, предлагают открытие счета онлайн, если инвестор является клиентом банка либо имеет зарегистрированную учетную запись на сайте gosuslugi.ru.

Открыть ИИС лучше и выгоднее у проверенных брокеров:

- Сбербанк

- БКС

- Брокер Открытие

- Финам

- Тинькофф

Однако будьте внимательны! Некоторые брокеры, аффилированные с банками, предлагают вместо открытия ИИС подписать договор доверительного управления. И вместо того, чтобы самостоятельно инвестировать, инвестор передает деньги сторонней компании, которая будет управлять вложениями.

Что такое ИИС

Государство хочет, чтобы вы взяли свои сбережения и вложили их в экономику страны через фондовую биржу. Тем, кто на это решится, оно предоставит налоговые льготы. Эти льготы реализуются через ИИС — индивидуальные инвестиционные счета.

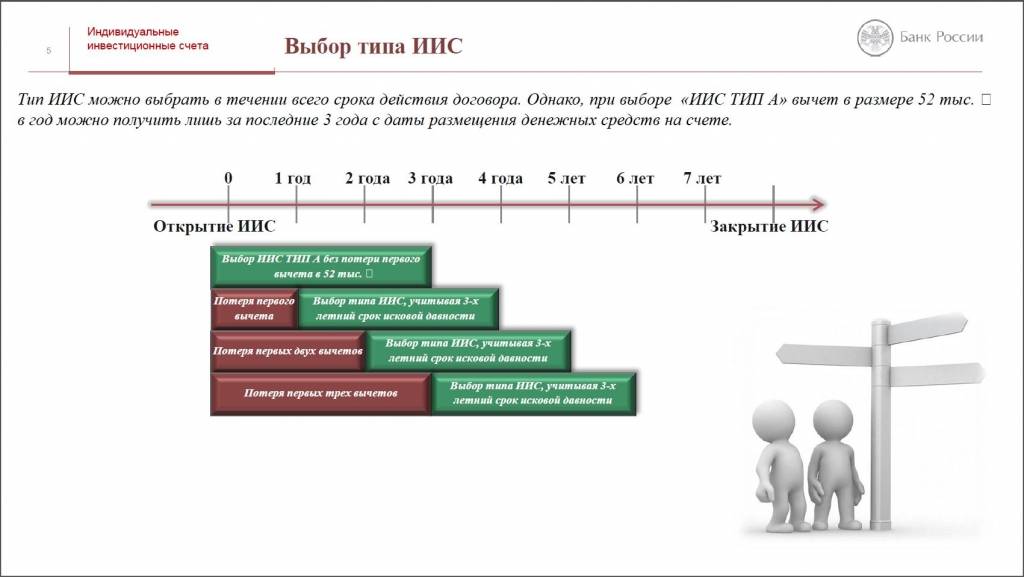

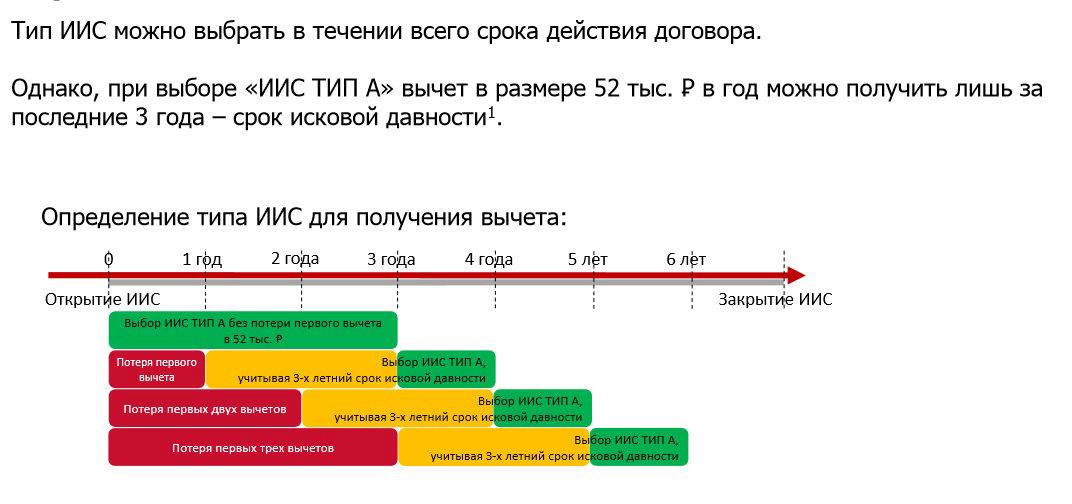

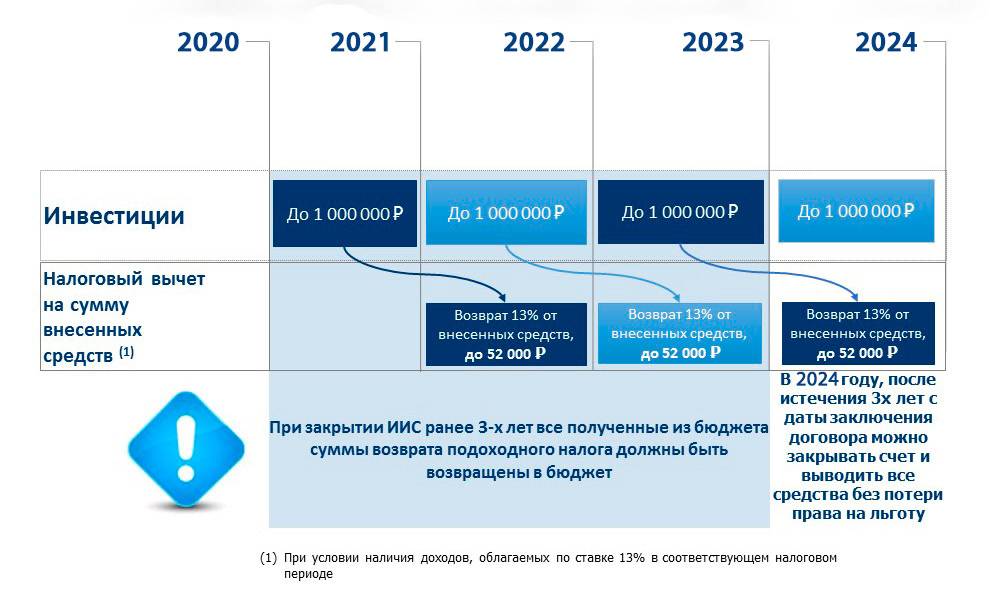

У ИИС есть ограничение: ваши деньги должны работать на них не менее трех лет. ИИС нельзя закрывать раньше, чем через три года с момента открытия, иначе налоговые льготы сгорят, а уже полученные вычеты придется вернуть. Поэтому все стратегии, которые я привожу в статье, рассчитаны на трехлетний период.

Есть два типа налоговых льгот для счетов ИИС:

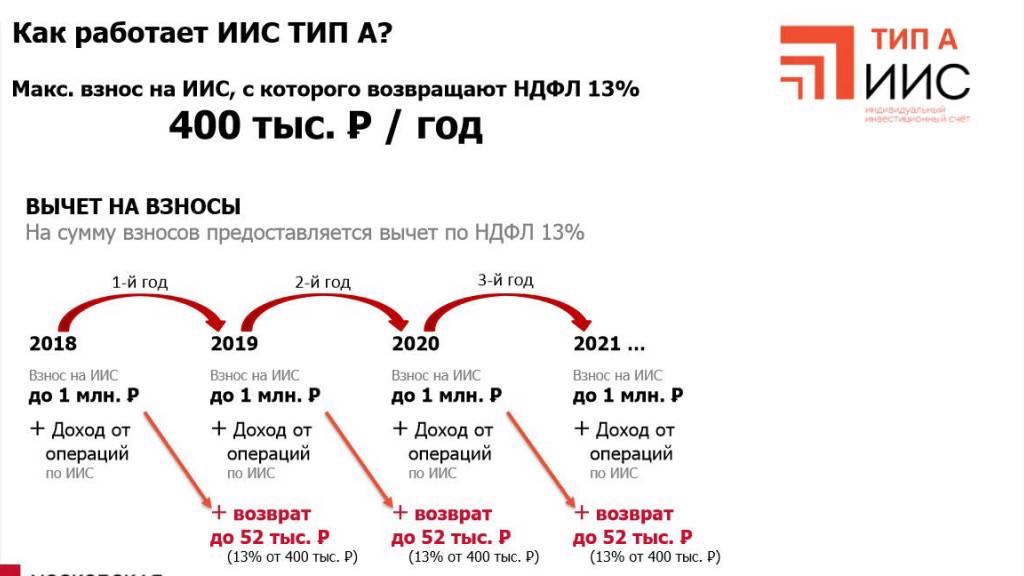

- ИИС типа А позволяет получить налоговый вычет на сумму внесенных средств, но не более 400 000 Р в год. Зная сумму внесенных средств, вы можете посчитать сумму налога, которую вам вернут.

- ИИС типа Б дает налоговый вычет на доходы от инвестиций. Доход зависит от того, во что вы вложите и как будете работать с ценными бумагами.

ИИС типа Б больше подходит опытным инвесторам, которые уверены, что получат доход со своих инвестиций. С этого дохода налог им платить не придется.

Новичкам больше подходит ИИС типа А: можно просто открыть счет, внести деньги и вообще не проводить никаких операций на бирже, а потом получить налоговый вычет. За счет налогового вычета гарантированная доходность может составить 8,14% — это выше, чем процент по всем банковским вкладам в РФ на момент написания статьи.

Как обезопасить портфель накануне кризиса

Для чего был придуман ИИС

Наше государство одалживает деньги через облигации для создания профицитного (положительного) бюджета , выполнения инфраструктурных проектов, от которых потом будет отдача.

Соответственно, эти деньги хорошо бы взять у граждан своей страны.

Почему именно у жителей нашей страны?

Разберемся с ключевой ставкой

В данном примере нам важно понимать, что ключевая ставка влияет на максимальные проценты по депозитам и облигациям. Чем выше ставка — тем больше вы будете получать денег

Чем выше ставка — тем больше вы будете получать денег.

Размер ставки вы можете посмотреть на сайте ЦБ https://cbr.ru/hd_base/keyrate/.

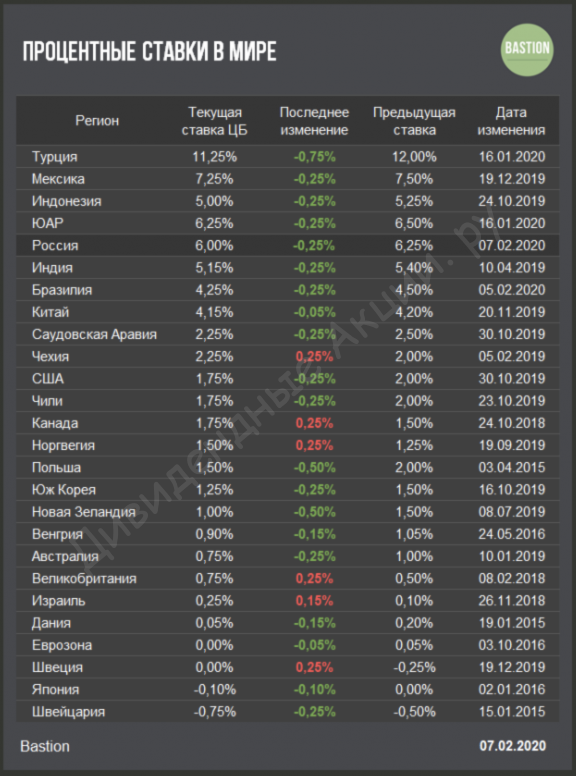

Ставки в мире

Как мы видим, сейчас в мире есть даже отрицательные ставки! Т.е люди платят банкам, несмотря на инфляцию, просто чтобы сохранить свои средства! Даже не преумножить! В развитых странах около 2%.

Инвесторы (в том числе крупные инвестиционные фонды) стараются выбрать страну, где эта ставка максимальная, а риск дефолта этой страны был бы на низком уровне.

В нашей стране, как и в других развивающихся, ставка на порядок выше, чем в развитых.

Поэтому доля нерезидентов в государственных облигациях достаточно высока. ( 34% по состоянию на январь 2020 года )

Курсовые разницы

Но при изменении курса валюты той страны, в которую вы решили вложиться, сильно меняется и ваша доходность!

Пример:Вы гражданин США. У вас есть 1000$ и вы хотите купить российские облигации. Курс доллара 50 рублей.

1 облигация стоит — 100 рублей

Доходность годовых 10% в рублях.Вы покупаете — 1000$*50/100= 500 облигаций.

Ваша прогнозируемая доходность за год: 500*(100*10%)= 5000 рублейВ валюте своей страны (долларах) = 5000/50=100$

В стране, где вы купили облигации, девальвация. Курс доллара вырос до 100 рублей.

Ваша прогнозируемая доходность за год: 500*(100*10%)=5000 рублейВ валюте свой страны (долларах) = 5000/100=50$

Более того, ваша 1000$ стала = 500 облигаций*100 рублей/ 100 (курс доллара) = 500$

Вывод: Вы не только получили доходность в 2 раза меньше, чем вы планировали, но и потеряли половину своих средств!

Основное правило на бирже

Если что-то продают — это падает в цене.

Если что-то покупают — это растет.

Наши облигации номинированы в рублях (торгуются). Соответственно, если кто-то их покупает — наш рубль укрепляется.

Если же их массово продают — это и дефицит бюджета, и ослабление рубля.

Это и является основной причиной, почему нашему государству выгодно, чтобы госдолг выкупали мы с вами!

Возможные негативные последствия для государства при большой доле нерезидентов в облигациях

- Отсутствие стабильности в привлечении денежных средств.

- Риски ослабления рубля.

- Заморозка инфраструктурных проектов.

Именно для этого государство разрабатывает такие механизмы как ИИС, стараясь привлечь «длинные» деньги.

3 года, конечно, длинными деньгами не назовешь. Но инициативы уже пошли дальше — ИПС (индивидуальный пенсионный счет) https://www.banki.ru/news/lenta/?id=10892051. Тут уже планируется несколько десятков лет.

UPDATE: новый налог на проценты по вкладам точно также заставляет людей покупать ОФЗ. Пока непонятно, будут ли облагаться налогом ОФЗ, но, по крайней мере, можно будет получить вычет на доходы.

Открывать или не открывать ИИС?

С точки зрения государства: люди в основном заводят ИИС, чтобы получать налоговые вычеты в размере 13%. Это плохо, потому что инвесторы забирают налоги, которые сами же заплатили, а они должны быть в бюджете РФ. Такая ситуация уже не нравится Минфину и ЦБ, поэтому льготы могут отменить.

С точки зрения инвестора: ИИС — это гуд, потому что можно гарантированно получить 52 тысячи, если положить на ИИС 400 тысяч рублей. Это 13% годовых, что не может себе позволить ни один банк. Если вдруг закрыть ИИС банки потребуют вернуть деньги, полученные от государства или заплатить подоходный налог, если вы выбрали тип вычета Б.