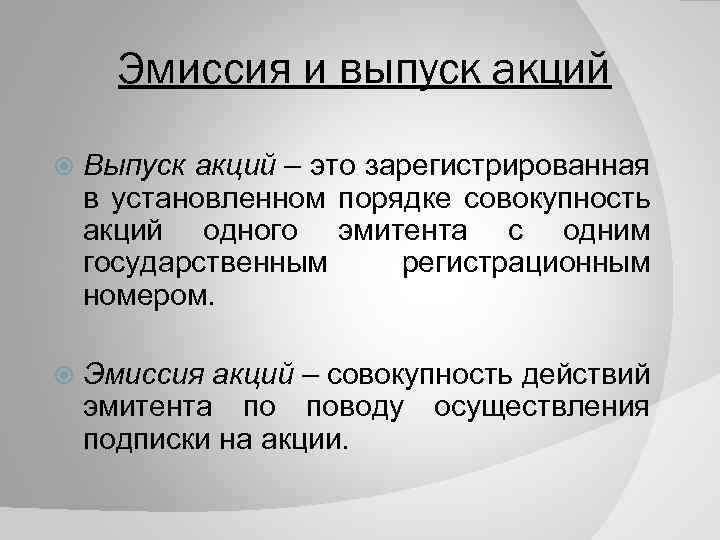

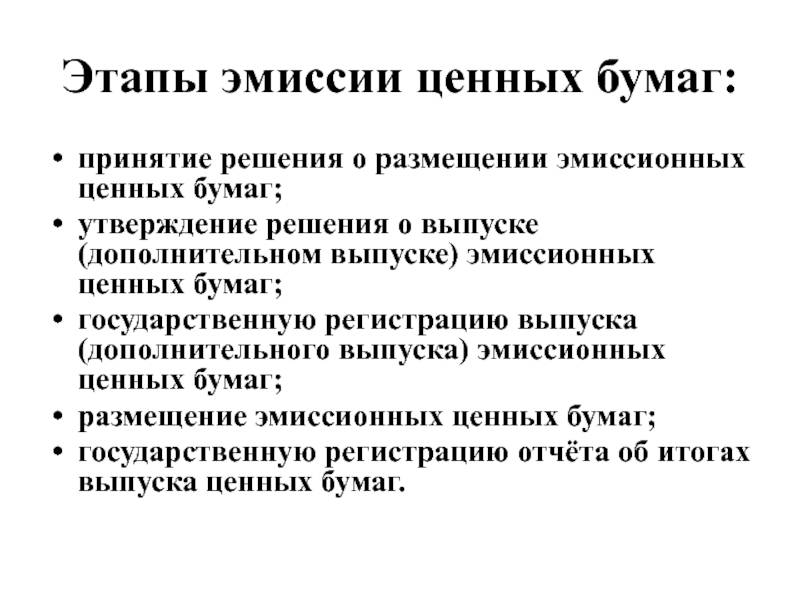

Процедура (этапы) эмиссии ценных бумаг

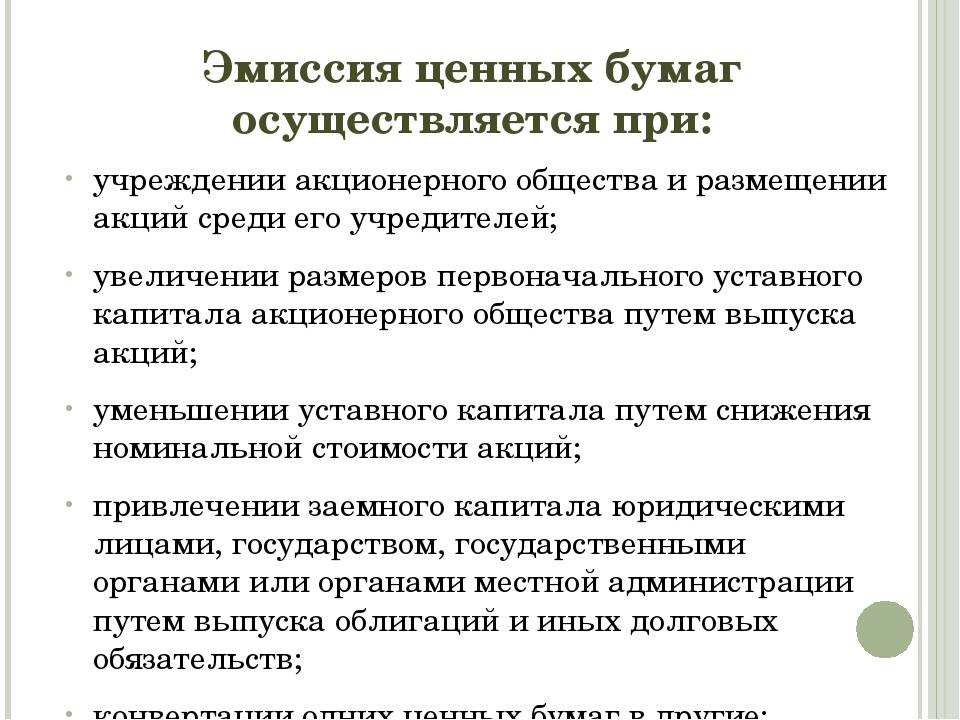

Порядок эмиссии акций, который регламентирует действующее законодательство, включает следующие стадии:

- Совет директоров (общее собрание) общества принимает решение, касающееся выпуска акций.

- Выпуск акций регистрируется.

- Изготавливаются сертификаты акций.

- Осуществляется размещение акций.

- Регистрируется итоговый отчет об эмиссии.

Если распространение акций осуществляется по открытой подписке либо число лиц, между которыми они распространяются, более 500 или (и) номинальная стоимость выпуска более 50,0 тыс. МРОТ, то проспект эмиссии необходимо регистрировать в ФСФР. В подобном случае стандарты эмиссии ценных бумаг дополняются нижеперечисленными этапами:

- Подготавливается проспект эмиссии акций, после чего проводится его регистрация.

- Раскрывается (публикуется) вся информация, которую содержит проспект эмиссии.

- Раскрывается информация, которую содержит итоговый отчет об эмиссии акций компании.

Закон, регламентирующий операции на рынке обращения ценных бумаг, установил общие правила проведения эмиссии акций. Чтобы осуществить регистрацию эмиссии акций, необходимо предоставление:

- регистрационного заявления;

- проспекта эмиссии акций;

- решения о проведении выпуска акций (принимается собранием акционеров либо советом директоров);

- копий уставных документов.

Когда регистрация выпуска акций проведена, ему присваивают регистрационный номер. Регистрацию осуществляют в течение 30-ти дней. Уполномоченный орган имеет право отказаться зарегистрировать выпуск акций. Это возможно в нижеперечисленных случаях:

- Если эмитентом нарушены требования законодательства РФ, регламентирующего операции с акциями, например, когда в документах присутствуют сведения, позволяющие утверждать, что условия эмиссии акций и их обращения противоречат законодательству РФ.

- При несоответствии регистрационных документов, а также состава сведений, которые в них содержатся, законодательству, регламентирующему операции с акциями.

- Если в решение, касающееся проведения эмиссии акций, в проспект эмиссии и иные документы, послужившие основанием для регистрации ценных бумаг, внесены сведения, являющиеся недостоверными, или сведения, которые не соответствуют действительности.

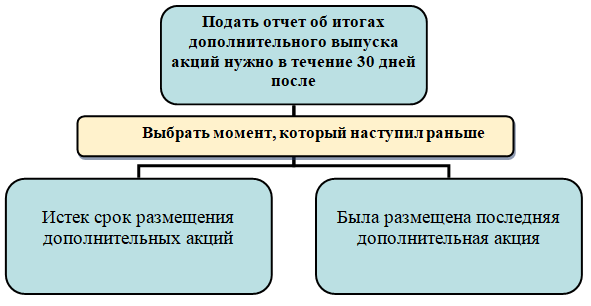

По завершении размещения акций общество должно представить итоговый отчет в орган регистрации, причем не позднее 30-ти дней после окончания размещения. В течение 2-х недель регистрирующий орган рассматривает итоговый отчет. Если отсутствуют какие-либо нарушения, то проводится его регистрация.

После того, как отчет зарегистрирован, процедура эмиссии акций считается полностью завершенной. Законодательством, регламентирующим сделки с акциями, запрещено совершать какие-либо операции с этими ценными бумагами до того, как итоговый отчет об их выпуске не будет зарегистрирован.

Если эмитент нарушил процедуру эмиссии акций, то он несет административную ответственность (уплачивает штраф). Должностные лица должны будут уплатить 40–50 МРОТ, ИП и юридические лица — 400–500 МРОТ. Если уполномоченный орган отказал в регистрации выпуска акций, то есть возможность обжаловать принятое решение в суде. Также по иску ФСФР либо ее отделений выпуск акций суд может признать недействительным.

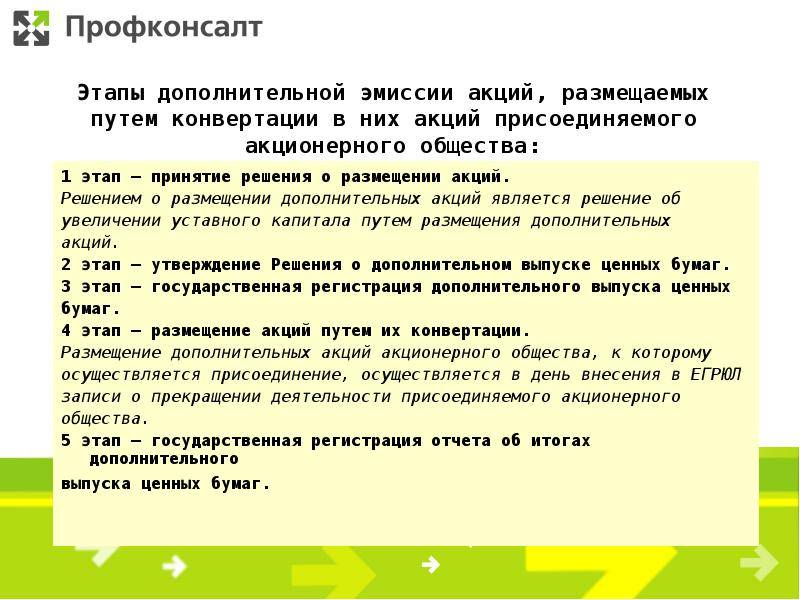

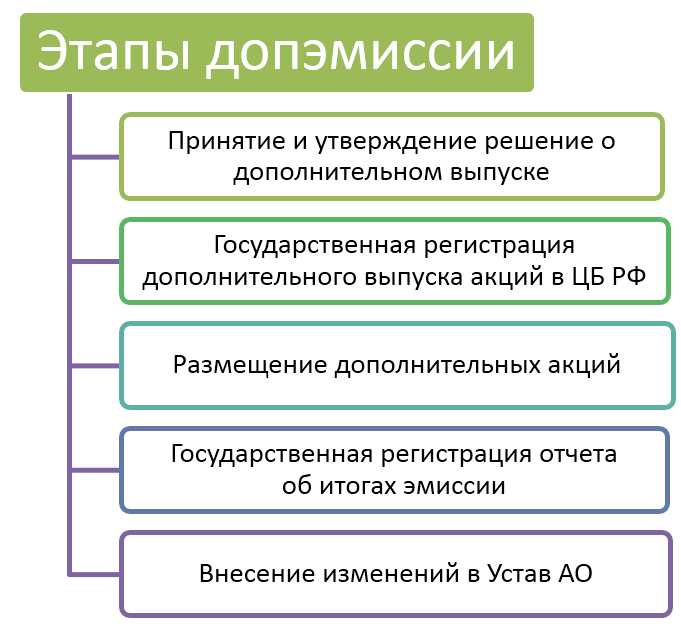

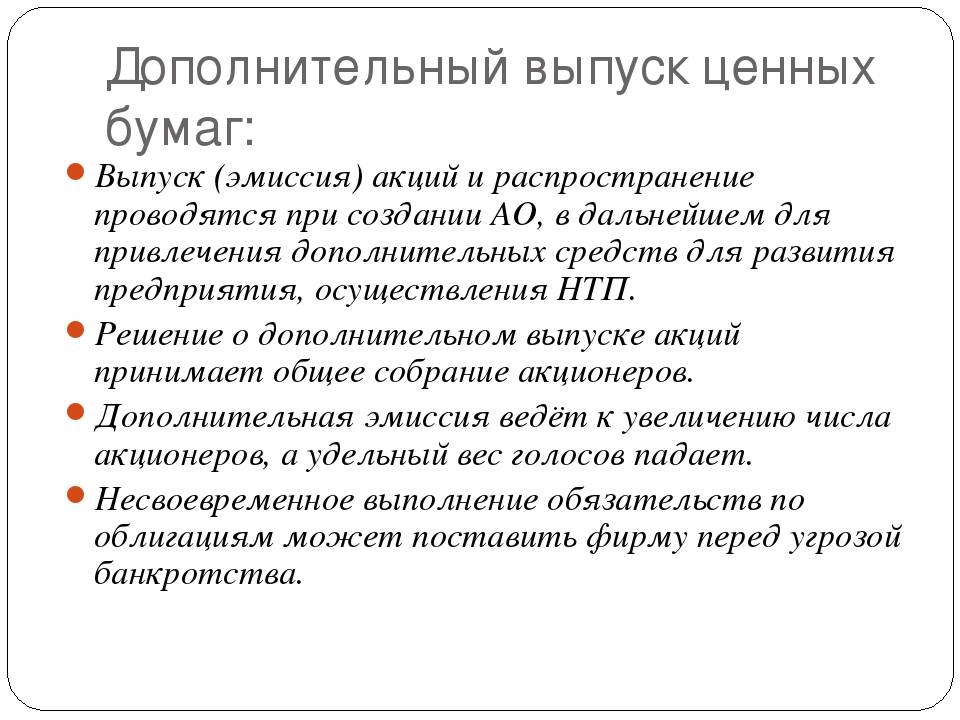

Процедура выпуска дополнительных акций

Рассмотрим каждый этап дополнительного выпуска акций подробно.

Этап 1: проверка положений устава

Допакции могут быть выпущены только в пределах количества объявленных акций, закрепленного в уставе (п. 3 ст. 28 закона об АО). Поэтому процедура эмиссии дополнительных акций начинается с ревизии этого документа. Если в нем отсутствует положение об объявленных акциях, необходимо первоначально внести соответствующие правки. Решение об этом принимает общее собрание акционеров большинством в ¾ голосов.

Полный и бесплатный доступ к системе на 2 дня.

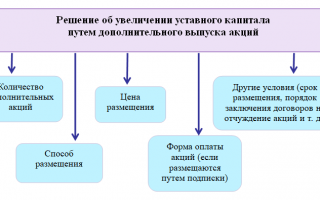

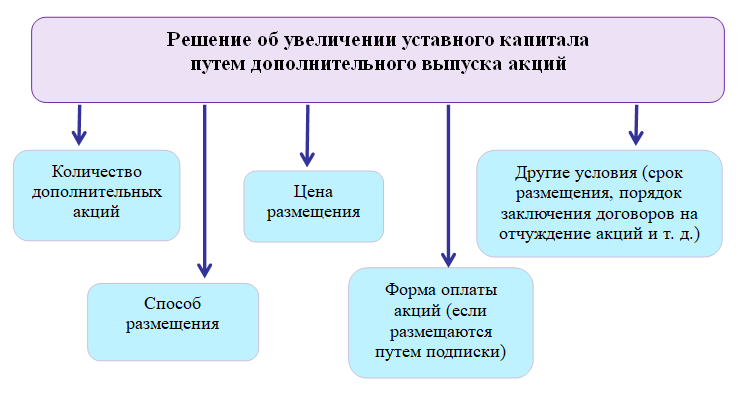

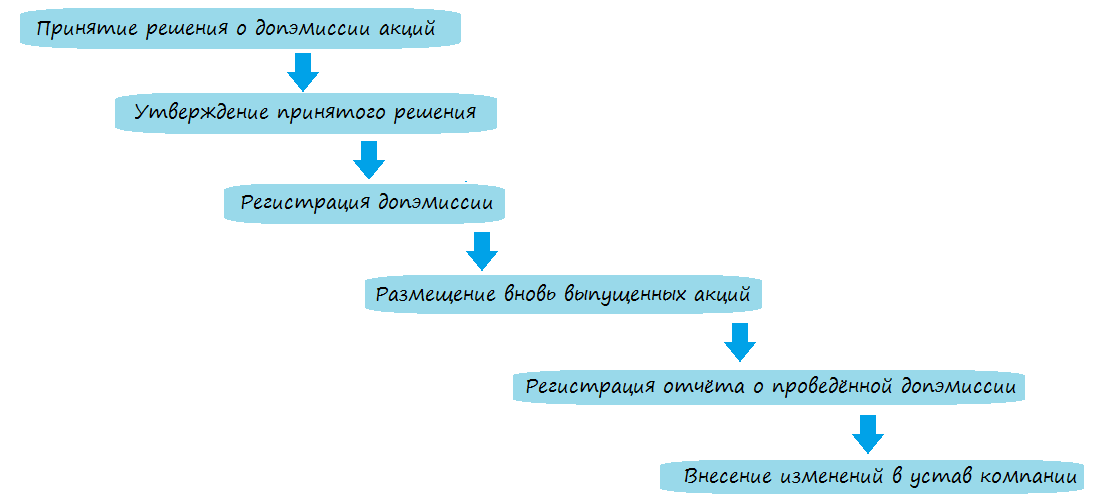

Этап 2: принятие решения об увеличении уставного капитала путем выпуска акций

По общему правилу такое решение принимает общее собрание акционеров по предложению совета директоров большинством голосов (п. 2 ст. 28, пп. 2, 3 ст. 49 закона об АО). Уставом компании право принять такое решение может быть закреплено за советом директоров. Принять его члены совета должны единогласно.

Обратите внимание! Решение о размещении допакций может быть принято одновременно с правками в устав, о которых мы рассказали выше (п. 3 ст

28 закона об АО).

Этап 3: утверждение решения о дополнительном выпуске

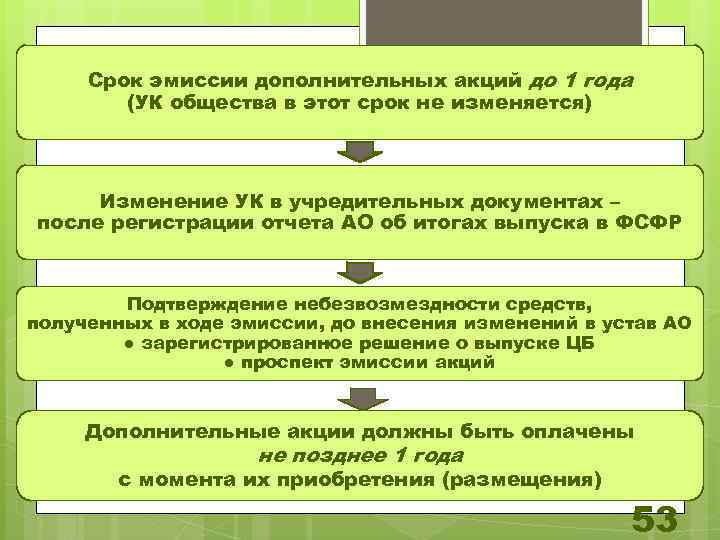

Важно! Решение о допвыпуске бумаг должно быть утверждено в течение полугода с момента принятия решения об их размещении (п. 3.3 положения Банка России «О стандартах эмиссии ценных бумаг…» от 11.08.2014 № 428-П, далее — положение № 428-П)

Подписывает решение генеральный директор компании, а утверждает совет директоров (пп. 3.2, 3.6 положения № 428-П). Для последующей госрегистрации выпуска ценных бумаг решение нужно оформить в трех экземплярах.

Этап 4: госрегистрация дополнительного выпуска

Регистрация дополнительных эмиссий акций производится Банком России и его территориальными органами. Госрегистрация допвыпуска акций, размещаемых путем подписки, как правило, сопровождается регистрацией проспекта акций. Исключения можно найти в п. 1 ст. 22 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ (далее — закон № 39-ФЗ).

Например, не нужно регистрировать проспект акций, если сумма привлекаемых путем выпуска допакций денежных средств в течение календарного года не превышает 1 млрд руб.

Список документов, необходимых для регистрации дополнительного выпуска акций и проспекта акций, приведен в пп. 5.2, 5.3 положения № 428-П. Срок регистрации составит 20 дней, если регистрация проспекта акций не требуется, и 30 дней, если она нужна (пп. 5.8.1, 5.8.2 положения № 428-П). В госрегистрации может быть отказано по основаниям, перечисленным в ст. 21 закона № 39-ФЗ.

Важно! Если госрегистрация сопровождается регистрацией проспекта акций, компания должна раскрывать информацию на каждом этапе эмиссии допакций (п. 1.5 положения № 428-П)

Правила раскрытия информации установлены ст. 30 закона № 39-ФЗ, положением Банка России «О раскрытии информации эмитентами…» от 30.12.2014 № 454-П.

Этап 5: размещение бумаг

После того как дополнительный выпуск акций зарегистрирован, компания может начать непосредственное размещение акций. То есть совершать сделки по продаже акций и вносить приходные записи по лицевым счетам в реестре владельцев акций.

Важно! При размещении допакций должны быть соблюдены права акционеров на преимущественное право приобретения акций (ст. 40 закона «Об АО»)

Этап 6: госрегистрация отчета

Комплект необходимых документов можно посмотреть в п. 8.10 положения № 428-П. У регоргана есть 14 дней на принятие решения о госрегистрации отчета либо отказе в регистрации. Основания для отказа в регистрации перечислены в п. 8.16 положения № 428-П.

Этап 7: внесение правок в устав

Изменения об увеличении уставного капитала вносят в устав компании на основании (п. 2 ст. 12 закона об АО):

- решения, о котором мы рассказали в разделе «Этап 2»;

- отчета об итогах допвыпуска акций, прошедшего госрегистрацию.

Какое-либо отдельное решение принимать не надо. О регистрации изменений читайте в нашей статье.

***

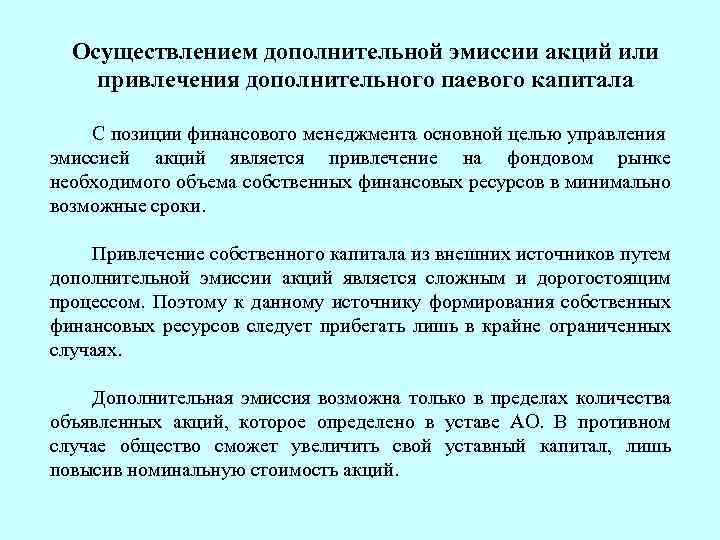

Итак, дополнительная эмиссия акций увеличивает собственный капитал юрлица, однако не всегда приносит компании деньги

Потому важно выбрать оптимальный способ размещения ценных бумаг. Порядок выпуска дополнительных акций представлен в нашей статье

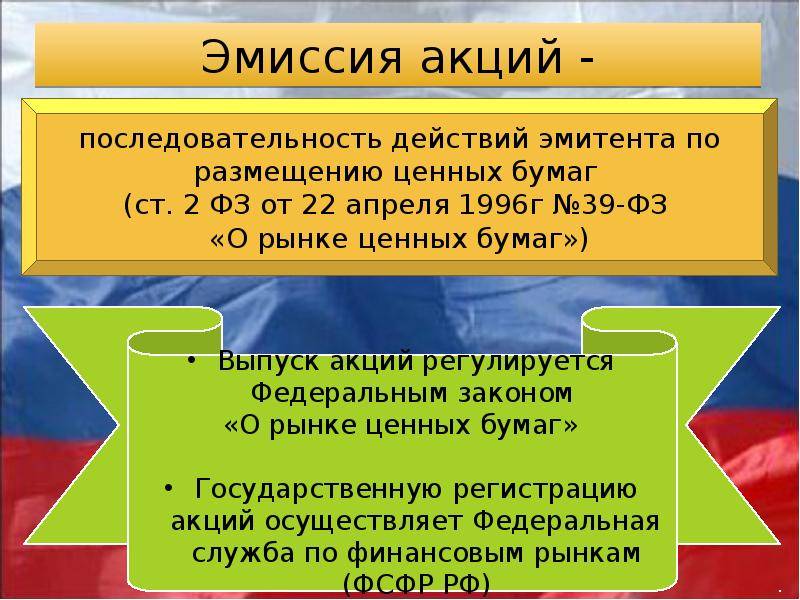

Процедура эмиссии

Акция – денежный эквивалент, поэтому регистрация – государственная с присвоением регистрационного номера.

Принятие решения об эмиссии

Это первый этап. Решение об эмиссии принимается и утверждается только собственниками акционерного общества.

Решение – не просто устное согласие. Это документ (составляется в 3 экземплярах), где указаны:

- эмитент;

- общие характеристики акций.

Если регистрация пройдет успешно, на каждом экземпляре будет проставлен регистрационный номер.

Приготовление проспекта ценных бумаг

Когда владельцы компании решают распространять акции по открытой либо закрытой подписке, где количество участников больше 500 человек, для регистрации подготавливают проспект.

Это многостраничный документ, где, согласно стандарту эмиссии, размещены:

- уставные сведения об эмитенте;

- отчет финансово-хозяйственной деятельности за 3 последних года;

- финансовое состояние предприятия в динамике;

- характеристика ценных бумаг и т.д.

По этому документу государство оценивает:

- состояние компании;

- перспективы на рынке;

- соответствие ценных бумаг критериям выпуска.

Обратите внимание: по закону инвесторы должны ознакомиться с реальным положением дел в компании. Поэтому перед распространением акций сначала в свободном доступе публикуется проспект

Государственная регистрация

Подготовленные документы подаются на регистрацию в Федеральную службу по финансовым рынкам (для РФ). По закону на рассмотрение отводится:

- 20 дней с даты получения документов – в общем случае;

- 30 дней – когда есть проспект.

При обнаружении ошибок в регистрации отказывают. Если все в порядке – выпуску присваивают государственный номер.

Подбираем трубы

Здесь надо правильно рассчитать нужное количество. Примите к сведению уклон и количество поворотов.

Правильно определив, вы сможете взять их в нужном изготовлении, они отличаются по углу поворота и это значительно облегчит ведение работы:

Диаметр любых труб из разных материалов (стали, полипропилена, металлопластика) должен быть от 32 мм.

При выборе труб следует обратить внимание, чтобы материал их изготовления был пищевым, а не техническим

Проверьте это обязательно;

Нам надо делать подвод труб к помещению, траншеи от скважины и до фундамента здания должны быть глубиной не менее метра

Важно, чтобы уровень укладки труб в траншею был ниже промерзания грунта в вашей области. Нужно предусмотреть надежную защиту, укрыв трубопровод утеплителем (см. Как утеплить скважину правильно). Для этого применяют минеральную вату.

Еще лучше, если для обогрева вы еще уложите специальный электрический кабель, который обеспечит обогрев и не даст промерзнуть трубе;

Доступен и наземный вариант прокладки труб

В этом случае мероприятия по утеплению наружного водопровода нужно провести обязательно. Прокладка труб производится прямо по грунту, или в предварительное углубление. Параллельно прокладывается обогревающий электрокабель, но в этом варианте он уже должен быть обязательно

Для этого применяют минеральную вату.

Еще лучше, если для обогрева вы еще уложите специальный электрический кабель, который обеспечит обогрев и не даст промерзнуть трубе;

Доступен и наземный вариант прокладки труб. В этом случае мероприятия по утеплению наружного водопровода нужно провести обязательно. Прокладка труб производится прямо по грунту, или в предварительное углубление. Параллельно прокладывается обогревающий электрокабель, но в этом варианте он уже должен быть обязательно.

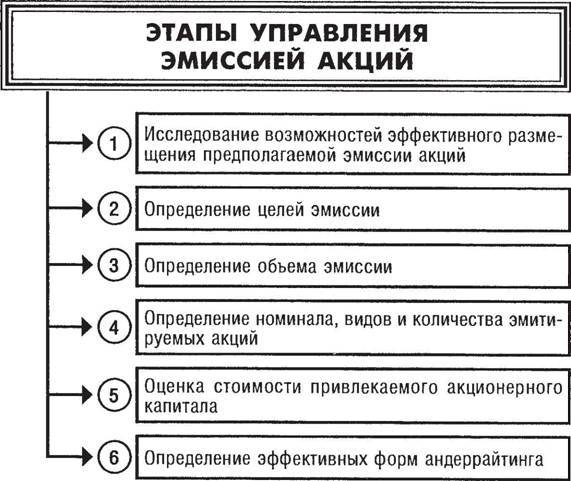

Принятие и утверждение решения о выпуске

На этапе принятия решения проводится анализ состояния компании, а также перспективного развития. Обычно данные действия входят в компетенции совета директоров. На общее собрание вопрос об эмиссии выводится в случае превышения определенных ограничений, установленных государством (сумма, тип сообщества, условия размещения).

Второй этап — утверждение решения — также подлежит согласованию в совете директоров. Только в особенно сложных ситуациях он выносится на рассмотрение общим собранием акционеров. Этап включает более подробные исследования ситуации и аналитику. Идея выпуска обрастает конкретикой: показатели, условия и так далее.

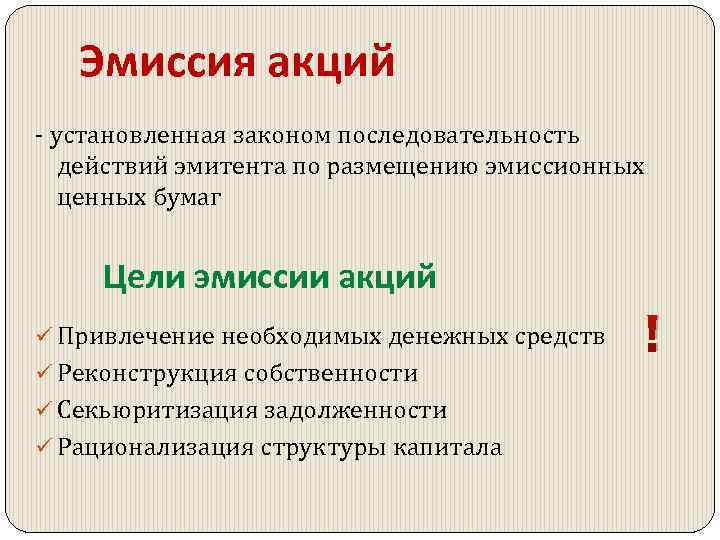

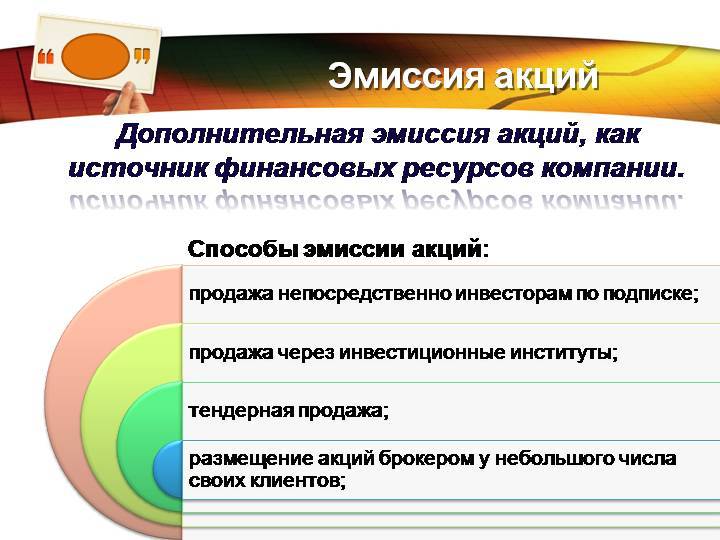

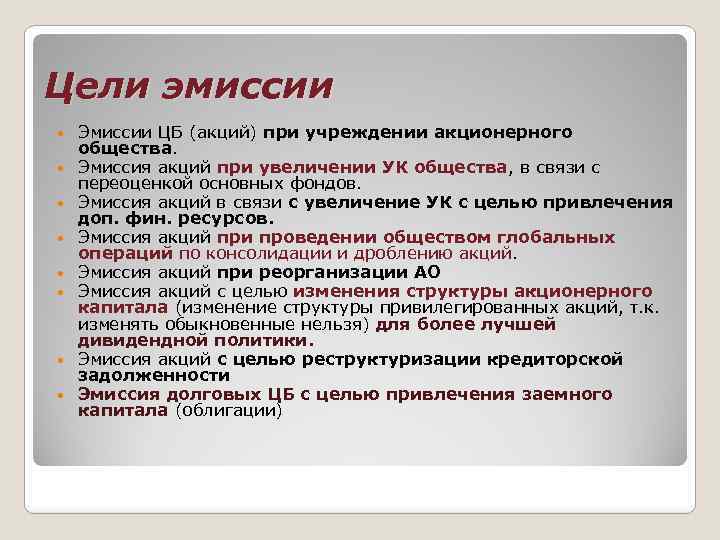

Цели выпуска акций

Выпуск акций (=эмиссия акций) выгоден для акционерных обществ из-за возможности привлечения сторонних денежных средств. Он позволяет увеличить уставной капитал или создать первичный при учреждении акционерного общества. В целом, эмиссия акций – это дополнительный источник финансирования. Цели эмиссии могут быть разными, но их объединяет общая задача: увеличение прибыли предприятия.

Кроме перечисленных целей, эмиссия акций дает возможность:

- Выполнить консолидацию либо дробление акций, выпущенных ранее

- Провести реорганизацию компании или преобразовать предприятие любой формы собственности в акционерное общество

- Изменить объем прав, которые были предоставлены акциями, выпущенными ранее

- Увеличить собственный капитал за счет привлечения инвестиционных вложений. Общая стоимость акций свидетельствует об уровне капитализации эмитента

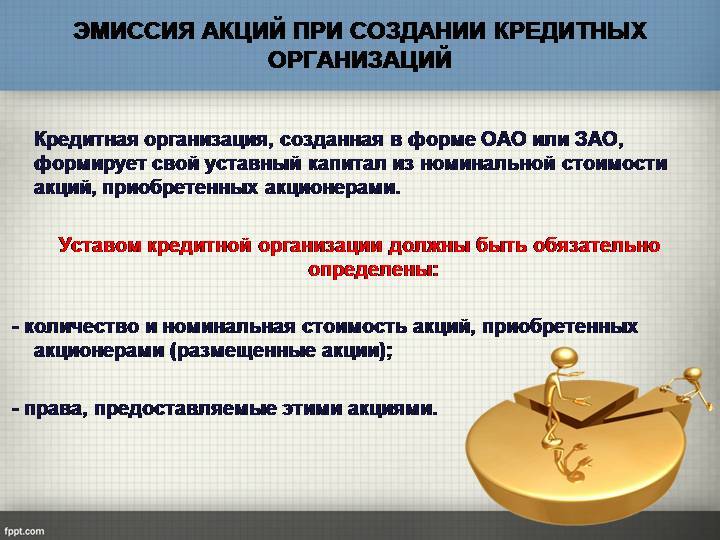

Выпуск акций акционерным обществом при его учреждении

Вопросы эмиссии акций акционерного общества, то есть их выпуска и последующего размещения на рынке, регулируются следующими нормативными документами:

- Гражданский кодекс (далее — ГК) — положения главы 4 (общие вопросы);

- закон «Об АО» от 26.12.1995 № 208-ФЗ (далее — Закон), закрепляющий общие положения о выпуске акций;

- Положение о стандартах эмиссии ценных бумаг № 428-П (далее — Положение), утвержденное Банком России 11.08.2014 и содержащее особенности реализации процедуры в конкретных случаях (будь то учреждение АО, последующая эмиссия акций с распределением между акционерами, путем размещения у сторонних лиц в результате их продажи и др.).

В силу п. 1 ст. 25 Закона совокупность номинальных стоимостей всех акций общества составляет его УК. Вследствие чего при учреждении общества помимо прочих должен быть решен и вопрос о выпуске акций данной организации.

На основании главы 12 Положения вопрос о выпуске (размещении) акций решается на основании договора о создании АО (если оно создается несколькими лицами) или на основе решения об учреждении (при создании предприятия одним лицом). В зависимости от количества учредителей акции распределяются между ними либо остаются в руках единственного учредителя.

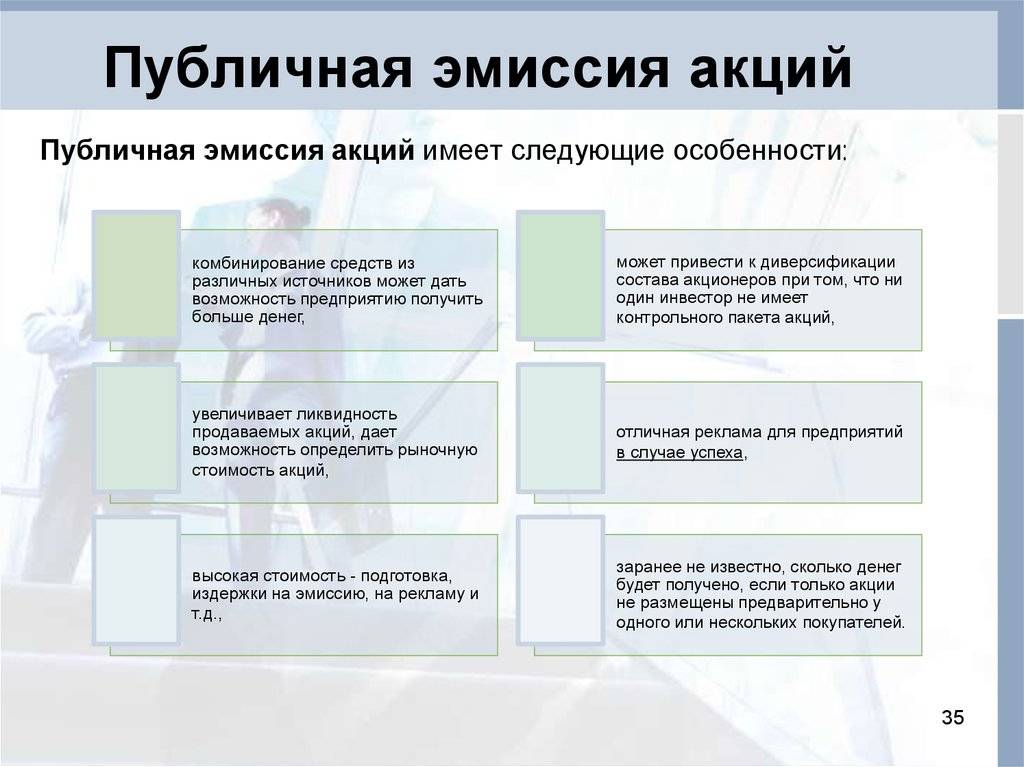

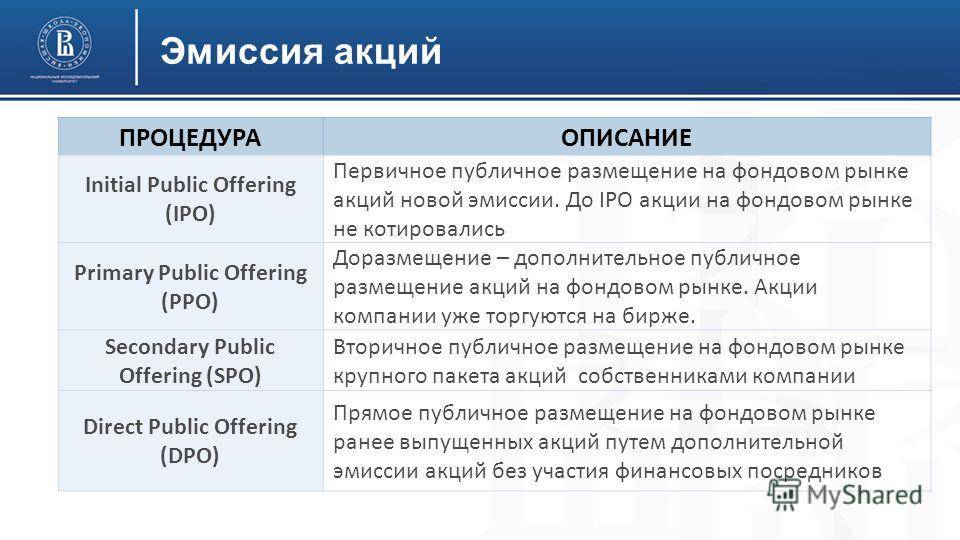

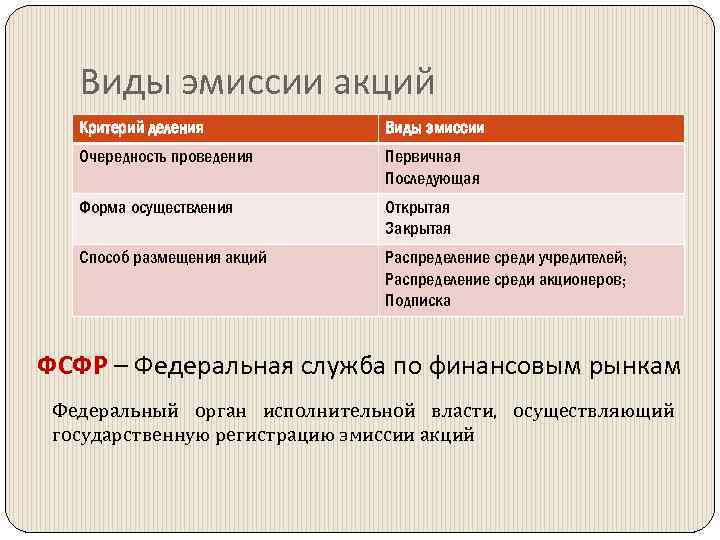

Типы эмиссии

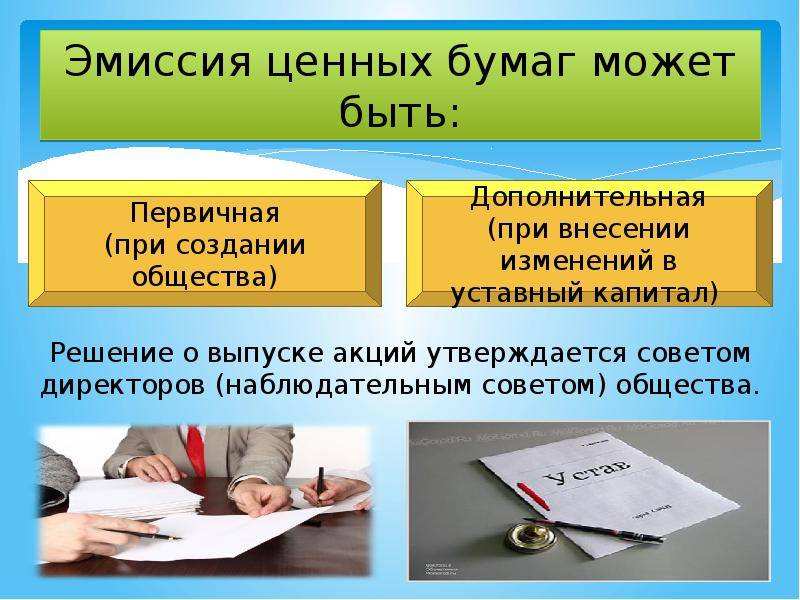

Выделяют:

- Первичное размещение среди акционеров.

- Публичное размещение для выкупа неограниченному количеству желающих. Используют международный термин IPO (Initial Public Offering).

- SPO (Secondary Public Offering). Размещение ценных бумаг публичное, но это не дополнительный выпуск, а имущество акционеров (часто непосредственных создателей компании).

- Вторичное размещение дополнительного выпуска. Здесь выделяют:

- доразмещение (Follow-on) – на рынок «выбрасывается» дополнительная партия;

- частное размещение (Private Placement) для определенного круга лиц.

Что такое SPO

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

SPO – это аббревиатура от Secondary Public Offering. На русский язык это переводится как вторичное публичное размещение. Этим термином обозначают ситуацию, когда владельцы большого пакета акций компаний продают собственность

Обратите внимание, чтобы такую сделку можно было назвать SPO, должно выполняться два условия:

- бумаги уже прошли листинг на бирже;

- речь идет об увеличении количества акций, находящихся в свободном обращении (free-float), а не о договорной сделке с крупным инвестором и смене конечного бенефициара.

К такому шагу прибегают при необходимости получить свободные средства или просто при желании выйти из этого актива. Сама компания выгодоприобретателем при продаже не является. За счет роста free-float достигаются следующие результаты:

- повышается ликвидность актива;

- снижается волатильность его котировок;

- уменьшается риск скачкообразного изменения цены, вызванного действиями крупных инвесторов (например, шорт сквиза).

Негативное влияние на котировки SPO может оказать, если рынок заподозрит, что инсайдер спешит избавиться от токсичного актива, который скоро обесценится. Но такое случается редко, на зарубежных рынках это стандартная процедура. Например, ее несколько раз проходил Microsoft (MSFT).

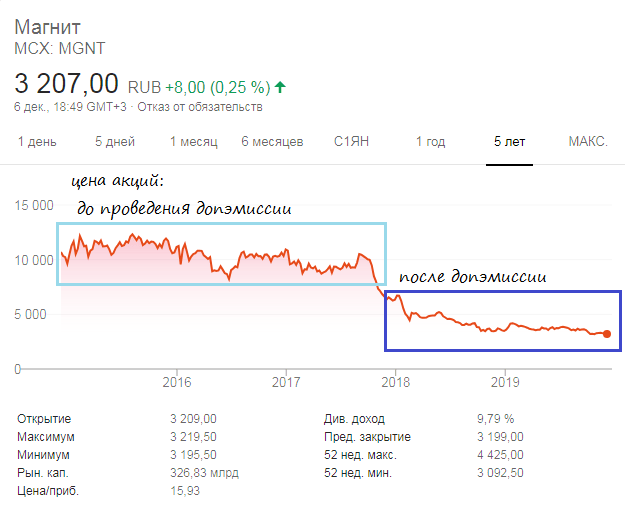

В России к SPO часто прибегает государство, чтобы снизить долю своего участия в той или иной компании. В качестве примера из жизни частных фирм можно привести продажу Виктором Рашниковым 3% акций компании ММК в 2017 г. Ниже приведен график котировок, показывающий реакцию рынка на эту новость:

В качестве подведения промежуточных итогов выделим три ключевые характеристики SPO:

- уставной капитал компании не растет;

- общее количество акций не увеличивается, а доля прибыли, приходящаяся на каждую из них, не падает;

- не требуется одобрения других акционеров и менеджмента компании.

При проведении этой процедуры не задействованы регуляторы. Но, как и в случае с IPO, привлекаются банки-андеррайтеры. Это обусловлено тем, что одномоментный выброс на биржу большого количества бумаг способен обрушить их цену.

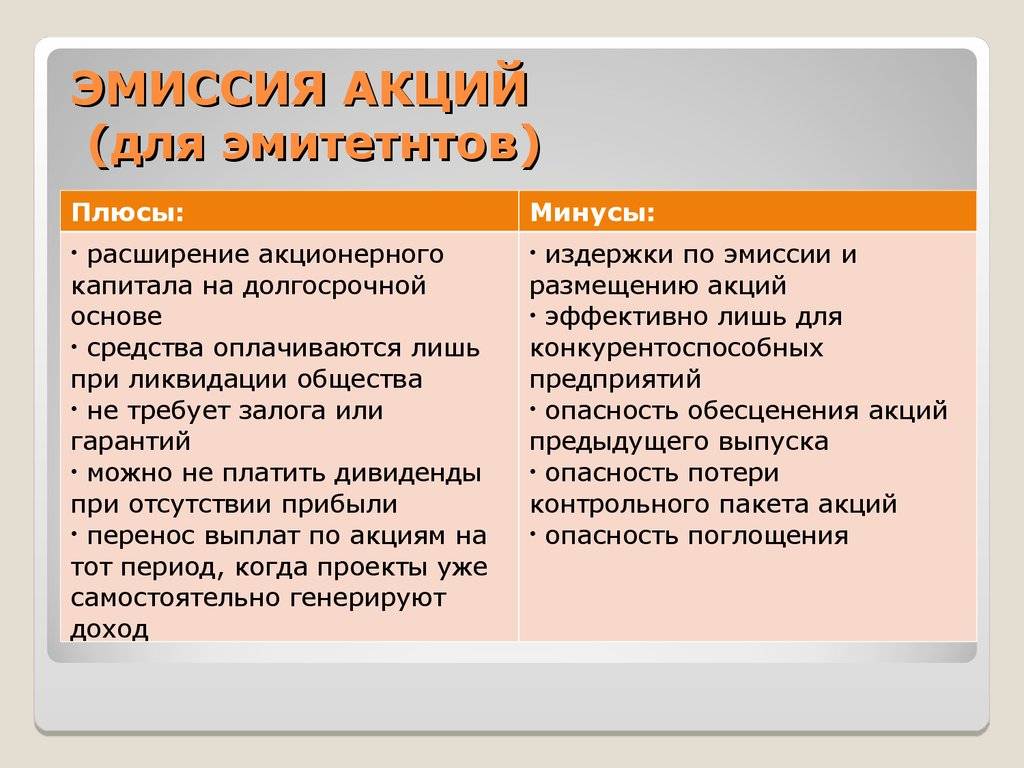

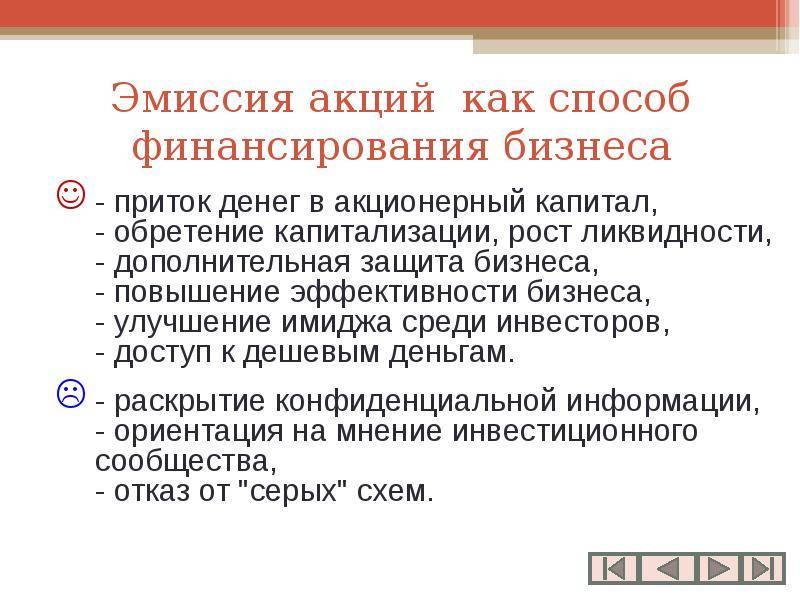

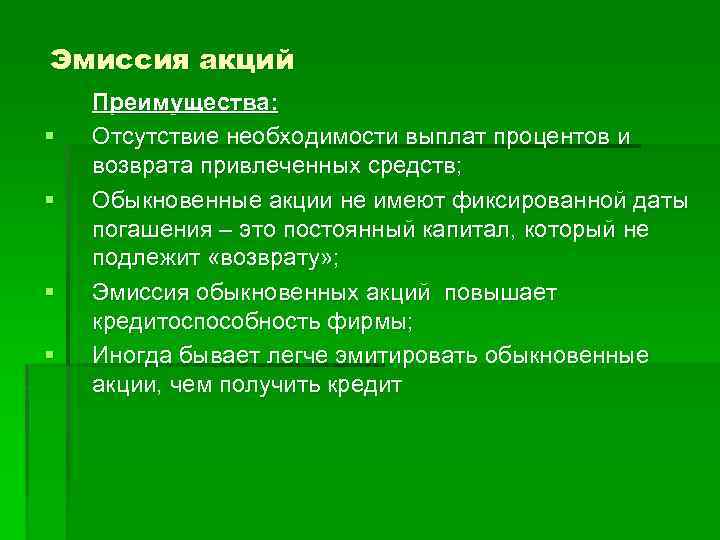

Преимущества и недостатки выпуска акций компанией

Процедура эмиссии на само предприятие окажет влияние как положительного, так и отрицательного характера. Преимущества эмиссии:

- Общество привлекает дополнительные средства для развития своей деятельности, при этом отсутствуют обязательства по обратному выкупу бумаг.

- У эмитента нет строгих обязательств по выплате дивидендов держателям обыкновенных акций. Если финансовое положение компании нестабильно, то дивиденды не начисляются.

- Участие АО в торгах позволяет получить адекватную оценку стоимости компании. Без участия в биржевой торговле возникают трудности при продаже бизнеса или его доли.

- Эмиссия связана с повышением престижа компании. После выхода на фондовый рынок общество становится узнаваемым и популярным.

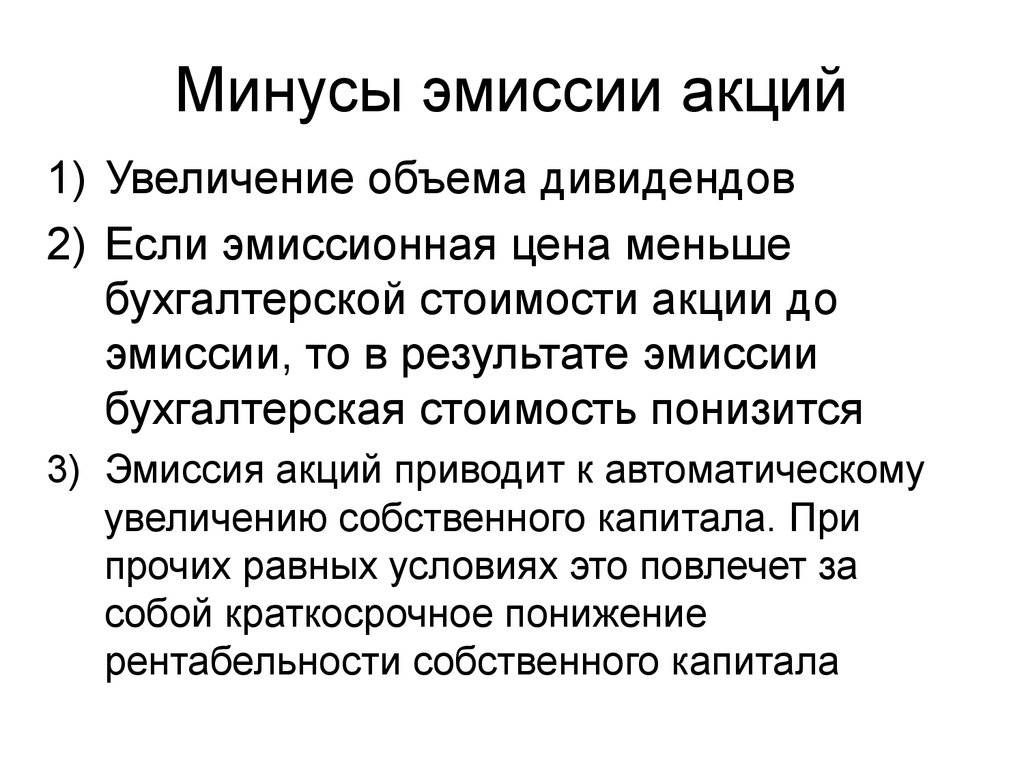

Недостатки эмиссии:

- Доступ к управлению активами компании получают посторонние люди.

- Компания-эмитент не может оказывать влияние на акционеров, заставлять их продать свои бумаги.

- Компания обязана выплачивать дивиденды по привилегированной линейке акций независимо от состояния финансовых дел предприятия.

- Процедура требует значительных расходов, направленных на выпуск и регистрацию ценных бумаг, привлечение андеррайтера и др.

Таким образом, эмиссия позволяет компании на выгодных условиях привлекать средства инвесторов. Акционирование позволяет компании зарекомендовать себя как финансово устойчивое предприятие с перспективой дальнейшего успешного развития. Как и любой процесс, эмиссия имеет свои достоинства и слабые стороны, которые необходимо учитывать руководству компании перед принятием решения о выпуске ценных бумаг.

Преимущества и недостатки выпуска акций компанией

Ценные бумаги выпускают, чтобы получить дополнительный капитал.

Преимущества:

- На этапе организации планируется необходимый капитал для старта, затем, с довыпуском, закладываются поступления для развития.

- Привлеченные средства для эмитента не облагаются налогом.

- Финансы от продажи акций – не заемные средства. Нет уплаты процентов за кредит, контроля со стороны сторонних организаций.

- В первичную стоимость ценных бумаг обычно закладывают издержки по выпуску и процент прибыли, сразу же зарабатывая на продаже.

- С помощью пакета акций можно привлечь нужных людей в совет директоров, получая государственное лобби.

Недостатков немного:

- Длительный путь эмиссии.

- Государство законодательно регулирует каждый шаг. При обнаружении неточностей в регистрации эмиссии откажут, обязав эмитента возместить ущерб акционерам.

Как учитывать дополнительные акции

В бухгалтерских данных изменения в УК отражаются на момент их госрегистрации, а не на дату решения о выпуске акций.

Основные проводки будут такими:

- Дт 51, 50, 10 и др. Кт 75 – получены финансовые средства, имущество в счет оплаты дополнительных акций.

- Дт 75 Кт 80 – отражено увеличение УК на дату гос. регистрации.

Эти проводки имеют место, если акции оплачены ценой, равной их номинальной стоимости.

Если цена акций превышает номинальную стоимость, эмиссионный доход отражается проводкойДт 75 Кт 83-1. Дополнительный выпуск акций не оказывает влияния на налоговую базу по налогу на прибыль, «упрощенному» налогу.

Стоимость имущества, внесенного за акции, при этом можно учесть в расходах по налогу на прибыль. Стоимость имущества, которым они оплачивались, равна подтвержденным документально расходам по покупке, приобретению – для граждан либо иностранных организаций. Кроме того, имущество должен оценить независимый эксперт. В расходы по прибыли безопаснее взять меньшую сумму.

Если имущество вносится российским юрлицом, оно оценивается по остаточной стоимости в налоговом учете (ст. 277 п. 1 п.п. 2 НК РФ). Если в счет оплаты акций вносится имущество, то НДС по нему нужно восстановить и, соответственно, принять к вычету другой стороной (ст. 251 НК РФ, п.1-3.1).

Тезисно

- Акции выпускают дополнительно с целью увеличения уставного капитала, привлечения инвестиций. Чаще всего размещение акций происходит через механизм открытой или закрытой подписки на акции. Ограниченному или неограниченному кругу лиц предоставляется возможность приобретения акций за деньги или после оплаты имуществом.

- Общий порядок дополнительного выпуска и распространения акций включает в себя регистрационные процедуры в ЦБ РФ. Он изложен в «Стандартах эмиссии ценных бумаг» ЦБ РФ и в ФЗ «Об АО».

- В бухгалтерском учете дополнительный выпуск отражается после госрегистрации изменений устава на счетах 75, 80, 83.

- Дополнительное размещение акций не ведет к увеличению налоговой базы по налогу на прибыль. В то же время внесенное за акции имущество покупатель при определенных условиях может учесть в расходах.

Эмиссия: привилегированных акций, дополнительная и другие формы

Эмиссии могут отличаться по типу акций – ценные бумаги могут быть обычными, конвертируемыми, привилегированными и т.д. Все они выпускаются только посредством эмиссии, со своими правилами и условиями.

Эмиссии могут отличаться по типу акций – ценные бумаги могут быть обычными, конвертируемыми, привилегированными и т.д. Все они выпускаются только посредством эмиссии, со своими правилами и условиями.

Так, законодательство РФ предполагает ограничение выпуска – общий суммарный их объем и номинальная цена не могут быть больше 25% уставного капитала (после того, как он увеличился благодаря эмиссии). Если этот порог превышен, это серьезное нарушение и обычно карается по нормам уголовного права.

Эмиссия может быть первичной/дополнительной. Первичная – это когда впервые формируется уставной капитал и выпускается определенное число акций. Дополнительная – проводится в случае необходимости привлечения дополнительных финансов из внешних источников.

Чаще всего данный инструмент используют страховые компании, банки, иные финансовые организации, работающие исключительно в рамках действующего законодательства и ощущающие на себе применение законодательных норм для увеличения капитала, даже когда нет реальной экономической необходимости.

Например, повторная эмиссия акций коммерческим банком может осуществляться не из-за необходимости в привлечении средств или по желанию акционеров, а по решению государства, повысившего нормы по уставному капиталу.

Закон налагает немало ограничений на эмиссию акций, требует четкого соблюдения установленных норм и правил.

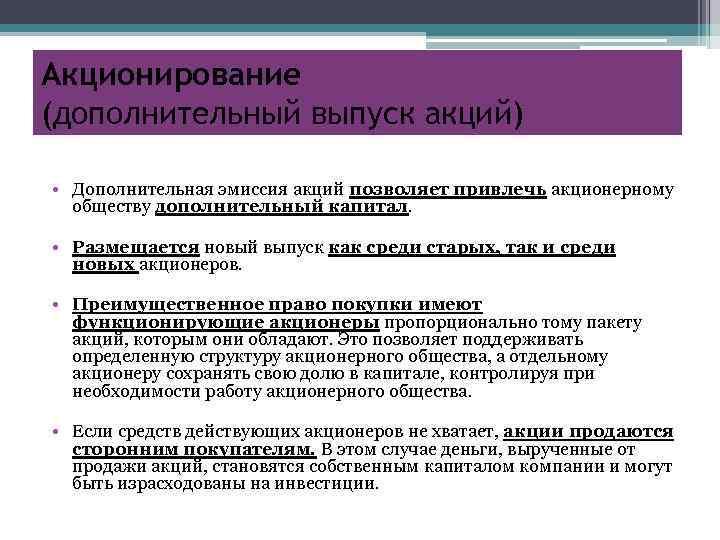

Как размещаются дополнительные акции

Увеличение уставного капитала, как правило, имеет целью дальнейшее развитие АО: привлечение инвесторов, расширение числа владельцев, реформирование организационной, экономической структуры.

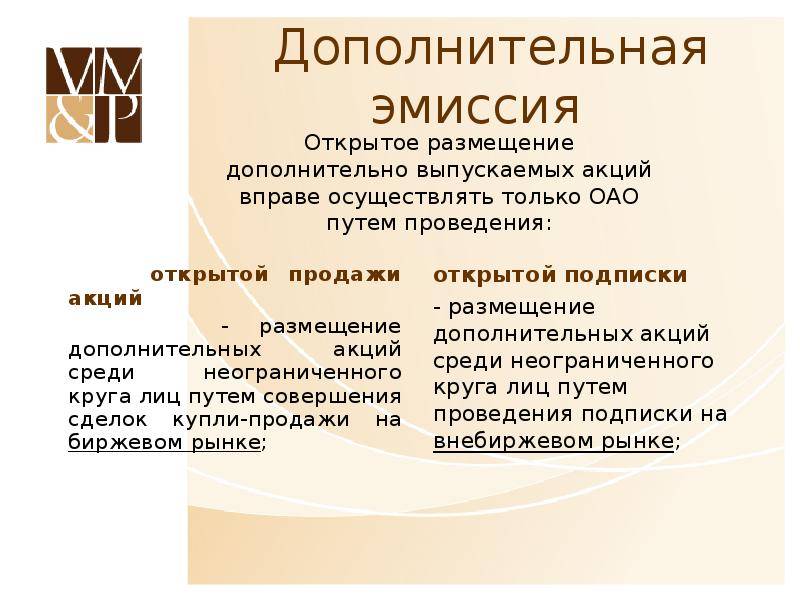

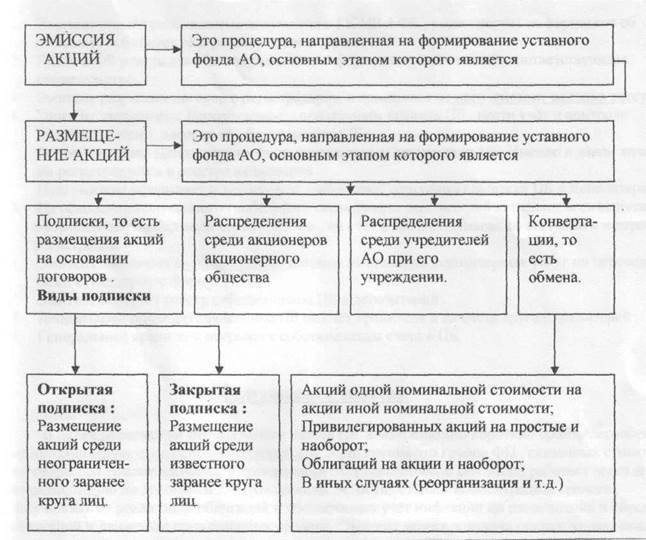

Переход права собственности на акции или их размещение может происходить несколькими способами: распределением среди акционеров, конвертацией в ценные бумаги, открытой или закрытой подпиской на акции (ст. 39 ФЗ-208 от 26/12/95 «Об АО»).

На заметку! Конвертация осуществляется с учетом ограничений ст. 32 п. 3 ФЗ «Об АО» и гл. 45 п. 3 Стандартов эмиссии ЦБ РФ №428-п от 11/08/14. Порядок конвертации привилегированных акций должен быть прописан в Уставе.

Один из самых популярных способов размещения с целью увеличения УК – подписка. Речь идет о покупке дополнительных акций инвесторами посредством заключения договора купли-продажи.

Круг лиц, имеющих право купить акции, может являться:

- заранее ограниченным;

- неограниченным.

Соответственно имеет место открытая и закрытая подписка.

Публичные АО имеют право осуществлять подписку как в закрытом режиме, так и в открытом, тогда как непубличные – только закрытого типа.

Принцип действия

Фильтр с обратным осмосом – это система, в которой главную функцию по очистке выполняет полупроницаемая мембрана. Диаметр пор не превышает 0,0001 микрона, а это меньше, чем размеры практически всех загрязнений в воде.

Молекулы H2O свободно проникают через мембрану, а примеси задерживаются.

На мембрану и неочищенную воду воздействует давление от 6 до 12 атмосфер, которое превышает осмотическое. Благодаря этому вода с солями (концентрированная среда) проходит через мембрану в менее концентрированный раствор. Так возникает явление обратного осмоса.

избавляют от таких загрязнений:

- Железо;

- Аммиак;

- Нитраты, нитриты;

- Фториды;

- Сульфаты;

- Кремний;

- Натрий;

- Алюминий;

- Связанный остаточный хлор;

- Соли кальция, магния.

Справка. После очистки снижается жесткость воды, устраняется неприятный запах. Системы обратного осмоса пропускают хлор, также им вреден контакт с крупными частицами: песком, ржавчиной, грязью.

Чтобы мембрана не засорилась, вода проходит предварительную очистку на механическом фильтре. Потом поступает на угольный картридж, где задерживается хлор и органические вещества.

Последний этап предварительной очистки – фильтрация мульти-химических соединений и угольной пыли от предыдущего картриджа.

Только после этого вода поступает в блок с мембраной. Затем очищенная жидкость проходит через угольный пост-фильтр, где устраняются запахи. Питьевая жидкость накапливается в баке, а концентрат с загрязнениями спускается в канализацию.

Главный конкурент осмотических систем – проточные фильтры. Это установка из 3-7 последовательно соединенных модулей с наполнителями, которые задерживают разные загрязнения.

Фильтры поэтапно очищают воду от крупных примесей, минеральных и органических веществ, растворенных газов, микроорганизмов. Эффективность очистки достигает 95-98%, а это меньше, чем у систем обратного осмоса.

Организация

В большинстве случаев при выпуске акций привлекаются профессиональные участники фондового рынка, так называемые андеррайтеры. За определённое вознаграждение они берут на себя обязательства по эмиссии и размещению ценных бумаг фирмы-эмитента. Андеррайтером обслуживаются все этапы эмиссии: основание, выбор показателей, сбор необходимого пакета документов, регистрация в государственных органах, размещение между инвесторами и т. д.

Существует три вероятных варианта обязательств при помещении эмиссии, один из которых берёт на себя андеррайтер:

- У эмитента выкупается полная эмиссия и помещается по рыночной стоимости. Риски вероятности недоразмещения эмиссии в полном объёме лежат на андеррайтере или посреднике.

- Андеррайтером приобретается только недоразмещённая часть эмиссии (фактическая или фиксированная). В такой ситуации риски касаются только этой части.

- Андеррайтером исполняются все посреднические функции и принимаются обязательства оказания помощи по помещению эмиссии, однако, за недоразмещение эмиссии ответственность на себя он не берёт. Полные риски ложатся на эмитента.

Методы расчета доходности инвестиций

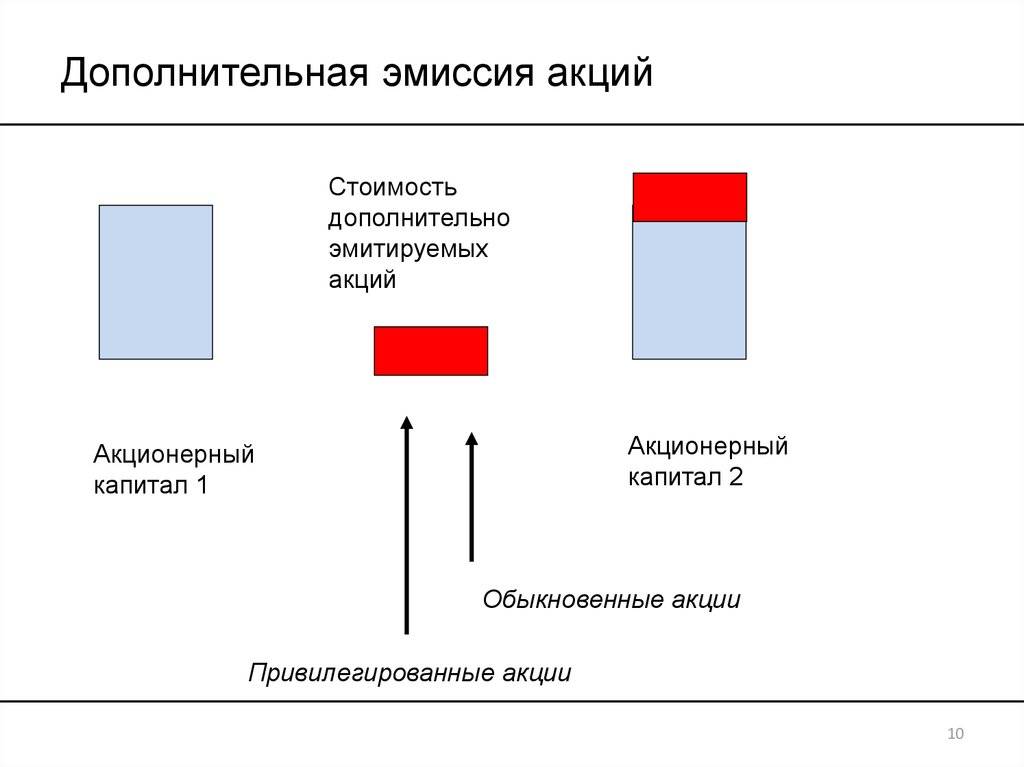

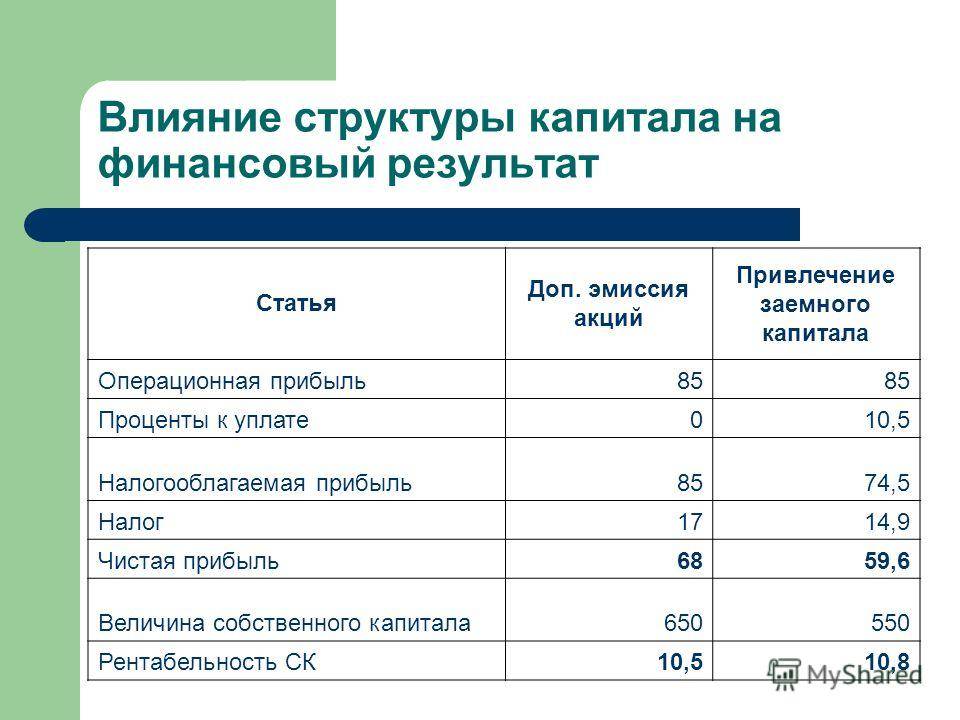

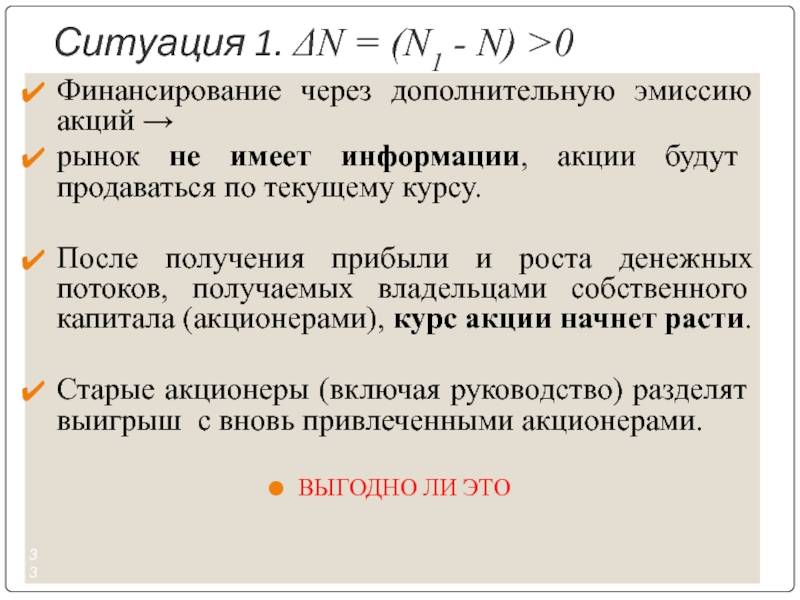

В случае, когда компания решает провести дополнительную эмиссию акций или выкуп, меняются два положения: число акций и число акционеров. То есть, каждый акционер уже будет владеть меньшей (большей) долей уставного капитала, а все решения по развитию компании будет принимать большее (меньшее) число людей.

В случае, когда компания решает провести дополнительную эмиссию акций или выкуп, меняются два положения: число акций и число акционеров. То есть, каждый акционер уже будет владеть меньшей (большей) долей уставного капитала, а все решения по развитию компании будет принимать большее (меньшее) число людей.

Так, если изначально компания выпустила 100% акций в количестве 1000 штук, а потом довыпустила еще 1000 штук, то сначала владелец 50 акций имел 5%, а потом 2.5%. Пропорционально уменьшаются прибыль и имущество эмитента. Когда же речь идет о больших долях (25% и 50%, например), то тут уже появляется и разница в плане принятия решений касательно работы компании.

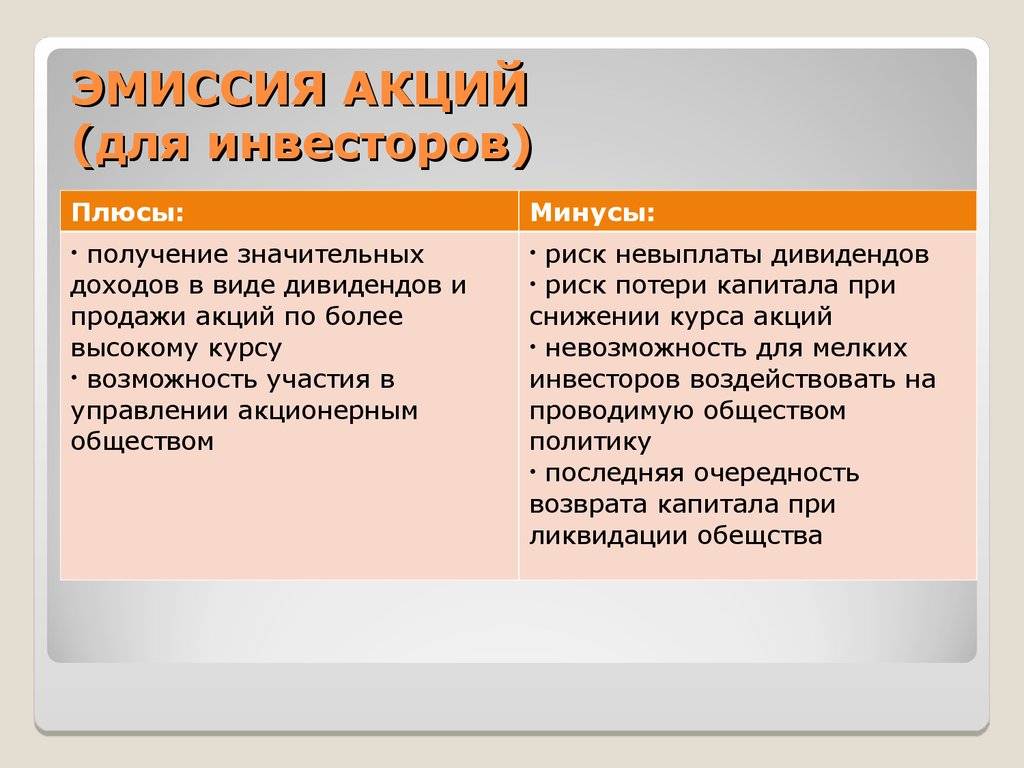

У всех действующих держателей акций есть право на преимущественную покупку дополнительно эмитированных акций, чтобы оставить долю в процентном отображении неизменной. Если акционер игнорирует предложение или отказывается от него, эмитент продает акции всем инвесторам на свободном рынке.

Самый важный фактор в проведении дополнительной эмиссии – это цена размещения. По ст. 77 закона РФ «Об акционерных обществах» в ситуации, когда цена размещения ценных бумаг определяется советом директоров, она должна считаться по рыночной стоимости. Для определения ее можно привлечь независимого оценщика

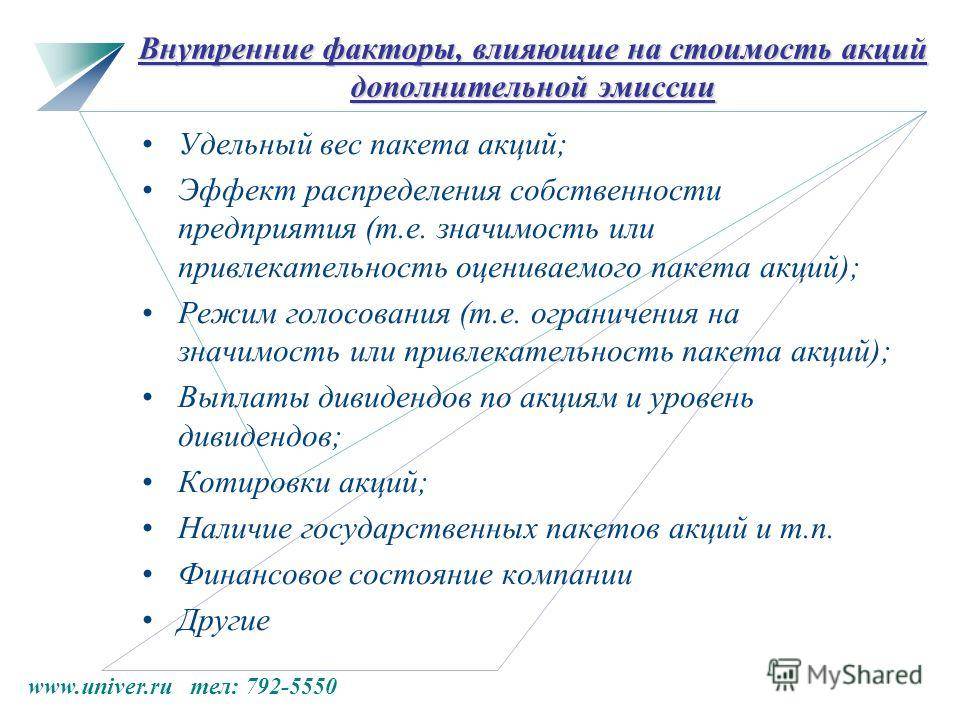

Для регулярно публикуемых цен в печати они должны приниматься во внимание

То есть, в процессе дополнительной эмиссии совет директоров эмитента получает карт-бланш касательно цены акций. Но определяемая рыночная стоимость не может быть ниже совокупных: номинала акций, балансовой стоимости ценной бумаги и ее цены на вторичном рынке.

Стоимость допэмиссии должна быть выше балансовой стоимости и незначительно меньше цен на вторичном рынке. Так не удастся допустить размытия и получится уменьшить влияние дополнительной эмиссии на вторичный рынок.

Для оценки влияния дополнительной эмиссии на доход, нужно посчитать такие показатели: срок окупаемости P/E и прибыль на акцию EPS. Чтобы найти P/E, нужно поделить капитализацию на прибыль (так можно узнать, за какой срок окупится акция). EPS – всю прибыль компании нужно поделить на число всех акций и узнать, какая сумма причитается держателю. Остальные показатели считаются по дополнительным условиям по ценным бумагам.