Депозиты или облигации – что выгодней в 2020 году

И по банковскому депозиту, и по облигациям выплачиваются проценты. Поэтому для инвестора покупка долговой бумаги или открытие счета в банке является по своей сути одним и тем же процессом. Он по этим вложениям вправе ожидать регулярного дохода. Только в том случае, когда инвестор купит облигацию, он сразу предоставит кредит какой-либо компании. Если же разместит деньги на депозите, то сделает это через посредника. Ведь понятно, что банк не станет просто так держать деньги на своих счетах. Он их даст в долг другим гражданам или компаниям, но под более высокий процент, чем тот, который выплачивает вкладчику.

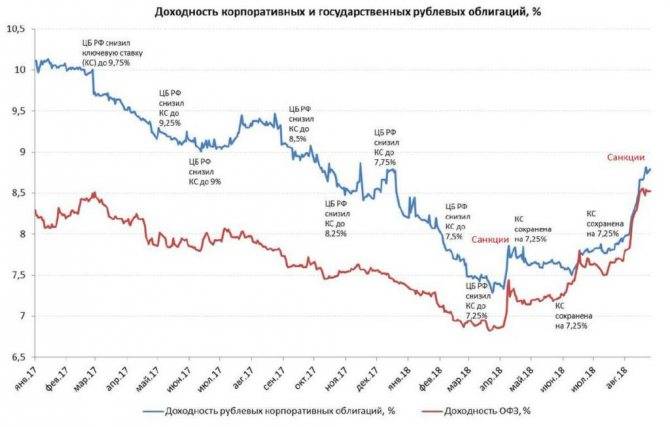

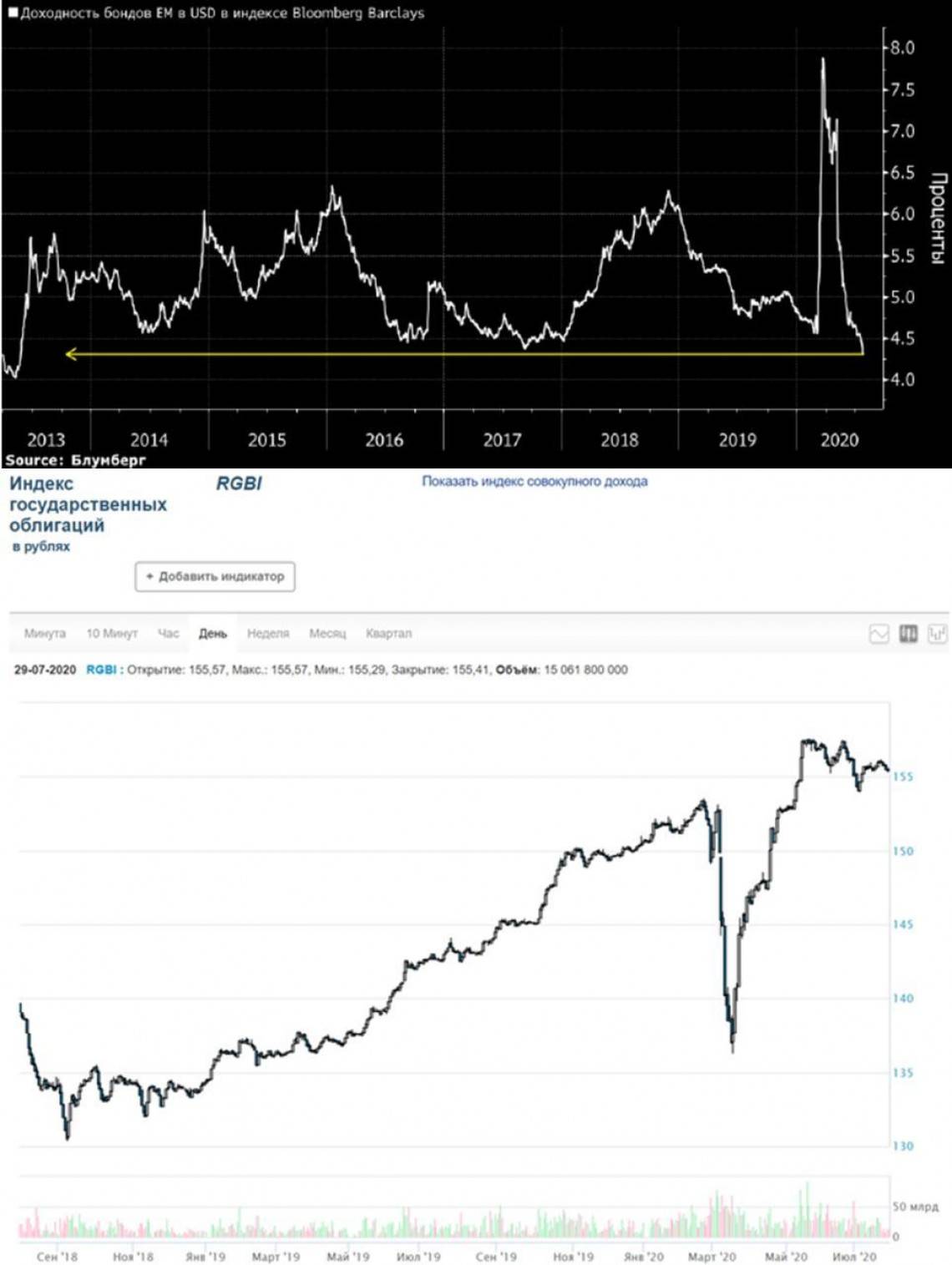

В последние годы ставка по депозитам постоянно снижается, а доходность облигаций остается достаточно высокой. По мнению экспертов, процентные выплаты в рублях по облигациям на 1–2,5 п. п. выше, чем по срочным банковским депозитам. Если же сравнивать облигации с вкладами, с которых можно снимать часть средств или, наоборот, пополнять их, то калькулятор доходности показывает еще большую разницу – до 4 п. п.

Например, открывая вклад в Сбербанке на 3 года, можно получить максимум 6,81% годовых, и это при размере депозита от 700 тысяч рублей, с учетом запрета на досрочное снятие средств и капитализации процентов. Купив трехгодичные облигации этого же банка, можно получить доход на уровне 9,71%. Продать портфель или какую-то его часть можно без потери начисленного купона и в любой момент.

Сейчас на 2020 году выгодно купить облигации с более длинными сроками погашения, поскольку банковские ставки будут, скорее всего, снижаться. А как известно, доходность долговых бумаг сильно зависит от ставки Центрального Банка. Но следует помнить, что инвестиции в облигации, в отличие от депозитов, не защищены государством. Если ЦБ отзовет лицензию у какого-либо банка, то Агентство по страхованию вкладов вернет владельцу депозита до 1,4 млн рублей, а у держателей бумаг такой возможности нет.

Рисками при вложениях в облигации можно управлять с помощью широко диверсифицированного инвестиционного портфеля. Так как высокодоходные корпоративные и муниципальные бумаги несколько проигрывают депозитам по уровню риска, не стоит оставлять без внимания те активы, гарантом которых является само государство.

Речь идет об облигациях федерального займа (ОФЗ). По уровню риска они даже надежнее вкладов. Поэтому когда нужно распределить капитал между несколькими видами ценных бумаг, чтобы собрать портфель с хорошим ежемесячным доходом и минимальным риском, лучше покупать облигации, эмитируемые государством, наряду с корпоративными бондами крупнейших компаний.

Облигации по сравнению с банковским депозитом имеют такие преимущества:

- Высокая доходность. При сопоставимых сроках инвестирования долговые ценные бумаги могут принести намного большую прибыль, чем самые привлекательные депозитные ставки. Конечно, все зависит от надежности эмитента и риска дефолта по облигациям, но во многих случаях бумаги банка имеют более высокую доходность к погашению, чем ставки по депозиту в этом же банке.

- Ликвидность. Облигации можно оперативно купить или продать по среднерыночной стоимости с сохранением процентов, накопленных за период владения ими. Забрать свои деньги и закрыть банковский вклад без потери процентов не получится.

- Широкий выбор. Существует множество видов облигаций. Следовательно, инвестор имеет возможность собрать собственный инвестиционный портфель, оптимальный по степени доходности и риска.

Из минусов можно отметить то, что облигации – довольно сложный инвестиционный инструмент. Чтобы разобраться в нем, понадобятся определенные знания и практика. Кроме того, частное лицо не может самостоятельно участвовать в торгах на бирже. Ему для этого понадобится посредник – брокер, с которым следует заключить договор на оказание услуг.

Облигации являются хорошим финансовым инструментом, позволяющим не только сохранить денежные средства, но и получить умеренный пассивный доход при относительно невысоких рисках. Но следует учитывать, что все риски ложатся исключительно на инвестора, даже если он торгует на бирже через брокера.

Опубликовано:

Добавить комментарий

Вам понравится

Что такое облигации федерального займа?

Облигации федерального займа (или ОФЗ) – рублевые облигации, создаваемые Министерством финансов РФ. Они считаются одним из самых неуязвимых инструментов на отечественном рынке финансов. Особенность облигаций – выпускаются они в качестве документов и хранятся централизовано. Каждая бумага имеет специальные сертификаты, которые хранятся в Министерстве финансов или депозитарии (профессиональный участник рынка, который предоставляет услуги по хранению ценных бумаг).

Суть этого способа инвестирования заключается в следующем: приобретая ценные бумаги, вы занимаете деньги государству на определенное время. Их покупка необходима правительству преимущественно для регулирования неучтенных в бюджете расходов. В течение всего этого срока вы будете зарабатывать купонную прибыль, а когда время подойдет к концу, вам вернется начальная стоимость ценной бумаги.

Давайте рассмотрим весь процесс по порядку.

Государством выпускаются ценные бумаги номиналом в тысячу рублей. После этого правительство назначает по ним купон выгодой в 8% годовых. Ценные бумаги поступают на биржу, где отпускаются не по указанной цене (номинальной), а по рыночной стоимости. В зависимости от ситуации на рынке, вы можете приобрести государственные облигации федерального займа как дешевле ее изначальной стоимости, так и дороже.

Теперь вы являетесь инвестором и имеете право получать доход размером в 8% годовых. Когда наступит время погашения, вы продаете облигацию обратно по ее номинальной стоимости (тысяча рублей). Таким образом, вы зарабатываете на погашении или продаже (в случае, если приобрели по более низкой стоимости). Так рынок и формирует дополнительную доходность ценных бумаг.

Посмотрите полезное видео о том что такое облигаций федерального займа:

Что же выбрать

Чем больше доход – тем лучше. И в этом плане вопрос о том, что лучше – ОФЗ или корпоративные облигации – даже не встает. Компании платят более щедро, чем государство. Но оно, государство, надежнее всех. Поэтому нам надо выбирать золотую середину – а посоветовать можно вот что:

- В гособлигации рекомендую вложить не менее 50% своего портфеля.

- В ценные бумаги голубых фишек – не менее 30%.

- В компании 2 эшелона можно вложить 15%.

- И совсем немного – 5% – в компании 3 эшелона.

Давайте рассмотрим 2 практических примера.

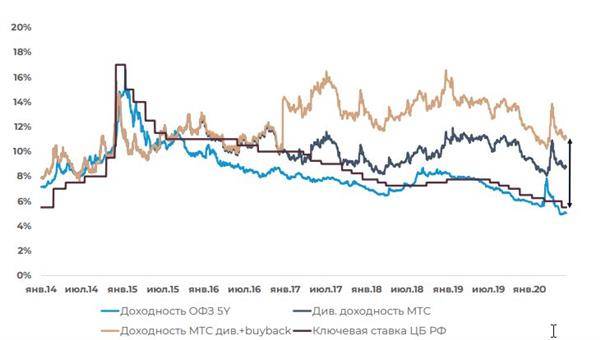

ОФЗ или облигации Сбербанка

Доходность по 5-летним облигациям Сбербанка 8,8%. Это выше, чем по ОФЗ. А надежность компании – высочайшая, т.е. почти такая же, как по гособлигациям. Следовательно, в Сбербанк тоже можно вложиться (но половину портфеля оставим в ОФЗ).

ОФЗ или облигации ВТБ

ВТБ – еще одна голубая фишка. Правда, доходность 6,95%. По некоторым гособлигациям купон 7-8% годовых. И ОФЗ к тому же надежнее. Следовательно, на сегодняшний день ВТБ даже не рассматриваем – ждем, когда банк станет «щедрее».

Как купить и снять ОФЗ?

Процесс покупки и продажи крайне прост. Сегодня можно открыть брокерский счет на московской бирже и приобрести ОФЗ практически через любого российского брокера. Для этого достаточно:

- Обратиться в банк. Облигациями занимается Сбербанк, ВТБ и Почта Банк;

- Подать заявление на открытие брокерского счета или ИИС;

- Пополнить баланс;

- Приобрести необходимые облигации или сразу вложить средства в ПИФы.

Преимущество паевых фондов в том, что вы приобретаете сразу целый пакет различных облигаций. За счет этого минимизируете риски и стабилизируете прибыль.

Процесс снятия также прост. Для этого достаточно дождаться периода для вывода средств с ИИС. Либо запросить вывод средств у брокера.

Способы обустройства скважины без кессона при помощи адаптера

Варианты установки адаптера для скважины:

- Заказать монтаж системы водоснабжения под ключ у компании, профессионально занимающейся бурением и обустройством скважин. Достоинство – гарантия качественного выполнения работы и на все оборудование. Недостаток – дорого.

- Купить адаптер и прочие устройства на воду самостоятельно и оплатить компании только монтажные работы. Достоинство – экономия на оборудовании. Недостатки – затраты времени на поиск, доставку устройств, возможные ошибки при подборе, гарантия только на монтажные работы.

- Выполнить установку всего необходимого оборудования полностью своими руками (обязательно наличие опыта строительных и сантехнических работ). Достоинство – самый дешевый вариант. Недостатки – затраты сил и времени на земляные работы и монтаж, велик риск допустить ошибки.

Скважина в ограниченном пространстве.

обсуждение

Евро Гособлигации

Гособлигации выпускаются в валюте для выхода на международную фондовую биржу. Они значительно отличаются от привычных ОФЗ, рассчитанных на профессиональных и непрофессиональных инвесторов одновременно.

Их основные особенности:

- Валюта – доллар США.

- Номинальная стоимость – 100 000, 200 000 USD.

- Доходность – купонные выплаты и разница цен покупки-продажи.

Валютные облигации являются дорогостоящими и недоступны при малых стартовых вложениях. Однако прибыль существенно выше ставок по валютным вкладам.

Если анализировать доходность еврооблигаций ОФЗ в российском денежном эквиваленте – долларовые 4,5% выгоднее рублевых 7-9%.

Где купить

Частные инвесторы могут купить облигации федерального займа:

- На МосБирже. Для этого надо открыть брокерский счет (делается за 10 минут онлайн) и перевести на него деньги. В торговом терминале, доступ к которому вам даст брокер, выберите ОФЗ для покупки. Через пару нажатий кнопок ваш портфель пополнится гособлигациями. Полученные купоны и погашаемая в конце срока номинальная стоимость могут поступать на брокерский счет или на указанный в договоре банковский счет. Далее уже вам решать, что с ними делать: потратить на какие-то цели или реинвестировать в покупку новых ценных бумаг.

- В банке. Это касается покупки народных облигаций. Сегодня их имеют право продавать: Сбербанк, Промсвязьбанк, ВТБ и Почта Банк. Например, в Сбербанке это можно сделать в отделении банка или через Сбербанк Онлайн. Открываете брокерский счет, устанавливаете приложение для онлайн-торговли “Сбербанк Инвестор” и покупаете народные облигации.

Заработать на гособлигациях можно так же, как на любых других. За счет продажи дороже, чем купили, и на получении купонов (несколько раз в год). Но я бы не рассматривала ОФЗ в качестве спекулятивного инструмента. Не тот доход. Он всего на 1 – 2 % выше банковского депозита, а рыночная стоимость иногда выше номинала. Самый оптимальный вариант – это дождаться погашения.

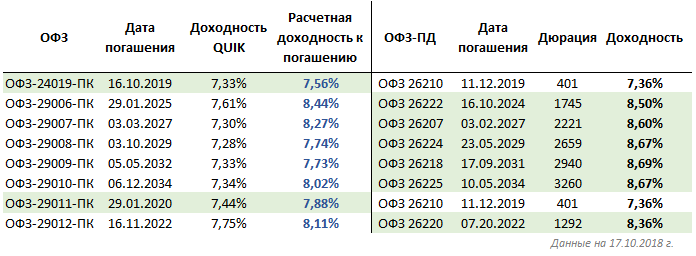

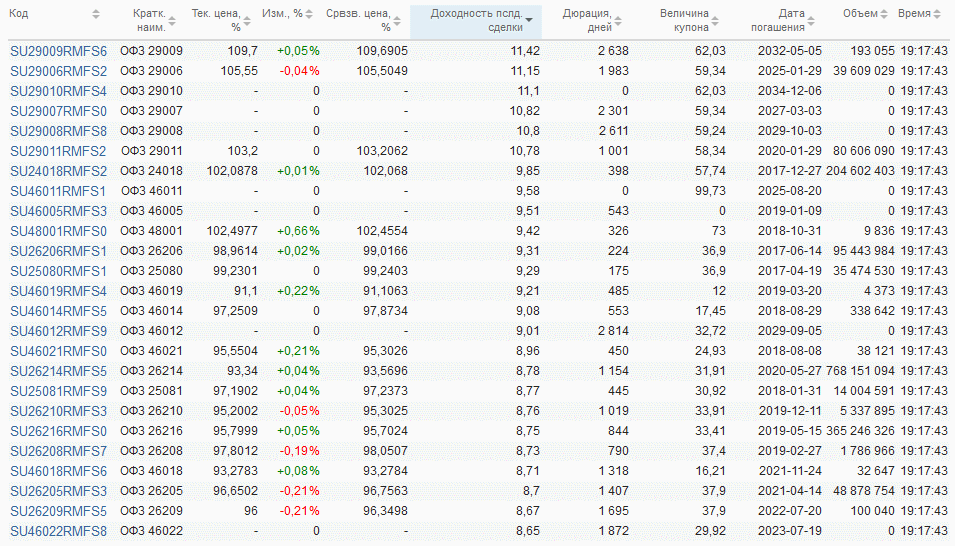

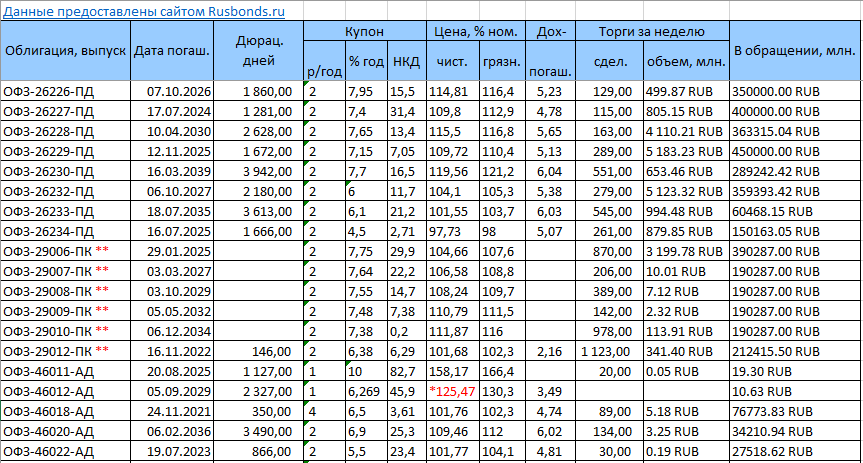

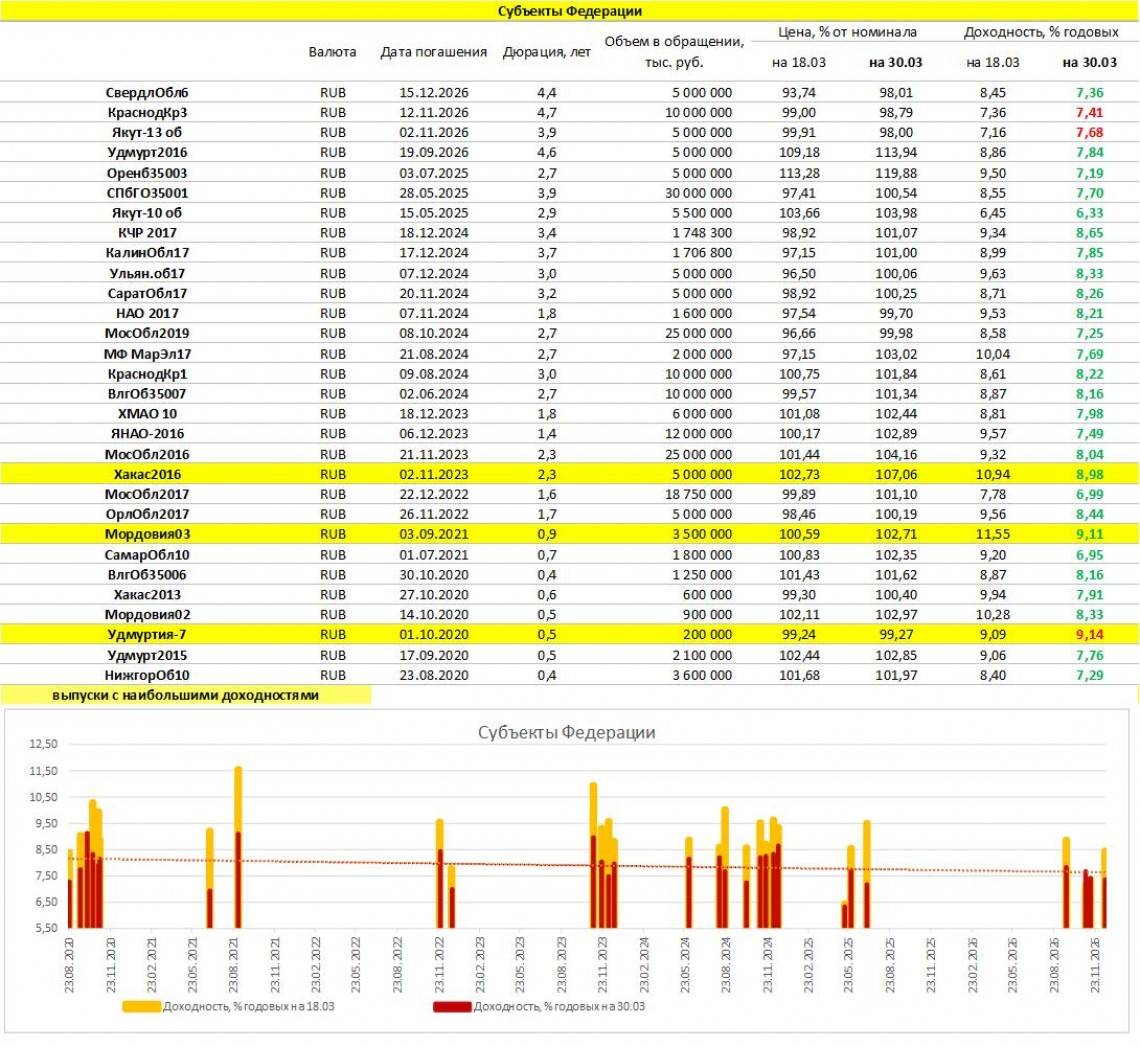

Посмотреть список облигаций и текущие котировки можно непосредственно на Московской бирже. Кроме этого, инвесторы пользуются удобными сервисами-агрегаторами, например, rusbonds.ru. Там, установив фильтр, можно проанализировать такие важные параметры, как дата погашения, размер купона, цена и доходность к погашению в одной таблице.

Навигация по записям

Где купить облигации в РФ

ОФЗ-н не обращаются на фондовом рынке.

Единственный способ, как их купить, — обращение в один из 4 банков, уполномоченных Минфином России:

Единственный способ, как их купить, — обращение в один из 4 банков, уполномоченных Минфином России:

- Сбербанк;

- ВТБ;

- ПСБ;

- Почта Банк.

При этом нужно помнить, что доступен этот вид вложения денег не во всех отделениях. Например, в Сбербанке произвести операции с ОФЗ-н можно только в тех офисах, где есть зона Премьер. В Москве найти такую будет достаточно просто; сделать это в маленьком городе или в селе — сложнее, поэтому нельзя говорить о полной доступности такого инструмента для населения.

Несмотря на то что эти облигации изначально были ориентированы на тех, кто не хочет самостоятельно разбираться с ведением брокерского счета, покупка четвертого выпуска доступна и в онлайн-режиме.

Для покупки ОФЗ-н, как и для приобретения любых ценных бумаг, требуется брокерский счет. Он будет открыт при первом обращении в банк, уполномоченным на продажу этого актива. В дальнейшем человек может самостоятельно пополнять его с помощью своей пластиковой карты. Производить операции можно в программе, предлагаемой выбранном брокером. Примером таковых могут служить Сбербанк-Инвестор и ВТБ — Мои инвестиции.

Для покупки ОФЗ-н, как и для приобретения любых ценных бумаг, требуется брокерский счет. Он будет открыт при первом обращении в банк, уполномоченным на продажу этого актива. В дальнейшем человек может самостоятельно пополнять его с помощью своей пластиковой карты. Производить операции можно в программе, предлагаемой выбранном брокером. Примером таковых могут служить Сбербанк-Инвестор и ВТБ — Мои инвестиции.

При желании для повторной покупки можно снова обратиться в тот офис банка, где был открыт счет. Сбербанк поддерживает подачу заявок на приобретение ОФЗ-н по телефону. Для идентификации клиента используются коды, выданные ему при открытии брокерского счета.

Все остальные государственные облигации могут быть приобретены только на фондовом рынке. В качестве посредника может выступать любой брокер.

Доходность

Для частного инвестора доходность облигаций на бирже никогда не будет равна купонной доходности. Дело в том, что ставка на рынке постоянно изменяется, а вслед за ними меняется и цена облигаций. О влиянии цены на доходность я рассказывал в первой статье цикла.

Узнать текущую цену и доходность можно на бирже. Для этого смотрим на цены и доходности предыдущих сделок или имеющихся заявок. Грубо говоря, на каких условиях сейчас торгуются облигации по факту, а не на бумаге.

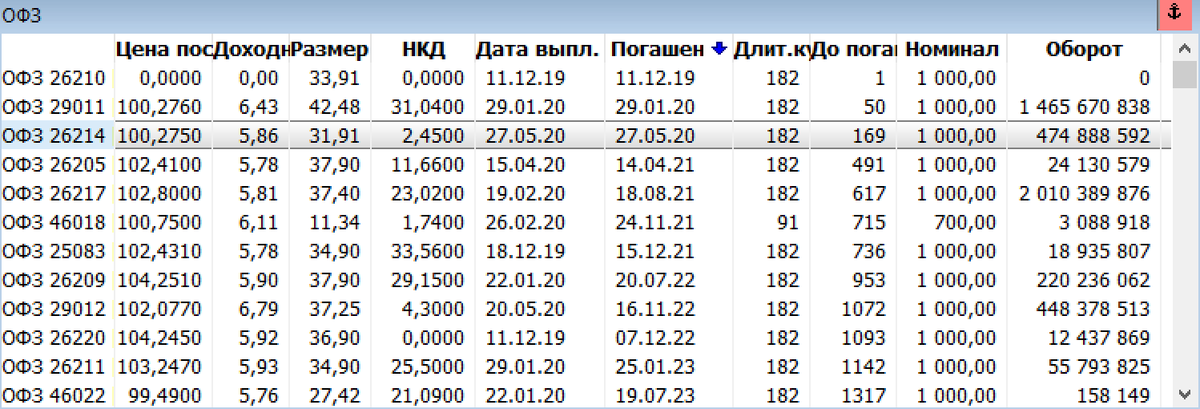

В моем биржевом терминале QUIK есть таблица с двадцатью лучшими заявками на покупку и продажу. Красные строки — продажа, зеленые — покупка:

На картинке цена лучшего предложения на продажу — 100,80%. Рассчитанная биржей доходность по такой цене составляет 11,21%. Это значит, что покупка и удержание этих облигаций до погашения по оферте принесет 11,21% годовых.

Доходность облигаций, рассчитываемая биржей

В статье «Дать денег Минфину» для простоты изложения я рассчитывал так называемую простую доходность. По аналогии со вкладом — это доходность вклада без капитализации процентов.

Но Московская биржа рассчитывает так называемую эффективную доходность. Эффективная доходность — это доходность с учетом реинвестирования купонов по той же ставке, по которой были сделаны первоначальные инвестиции. Продолжая аналогию с вкладом, это вклад с капитализацией процентов. Доходность с капитализацией больше.

Расчет эффективной доходности строится на ряде допущений. Например, что вы сможете реинвестировать купоны под ту же ставку. На практике это не всегда осуществимо: ставка может измениться, ваши купонные выплаты при небольшом пакете могут не быть кратны цене облигаций для покупки.

Также эффективная доходность считается относительно предлагаемой на бирже цены, а не номинальной. Если помните, облигации Тинькофф-банка при выпуске имели доходность 11,7%, а сейчас мы видим доходность 11,21%. Куда делись 0,49%? Чтобы это понять, нужно смотреть на цену, по которой эту облигацию продают: 100,80% номинала. То есть облигацию номиналом 1000 рублей продают за 1008 рублей. Эта переплата снижает эффективную доходность.

Если хотите не переплачивать и повысить доходность, нужно будет купить облигации по заниженной цене, но для этого должны быть какие-то веские причины — например резкое изменение ставок в экономике. Об этом читайте в разделе «Рыночный риск».

Так или иначе, биржа рассчитывает именно эффективную доходность, и это нужно учитывать при оценке.

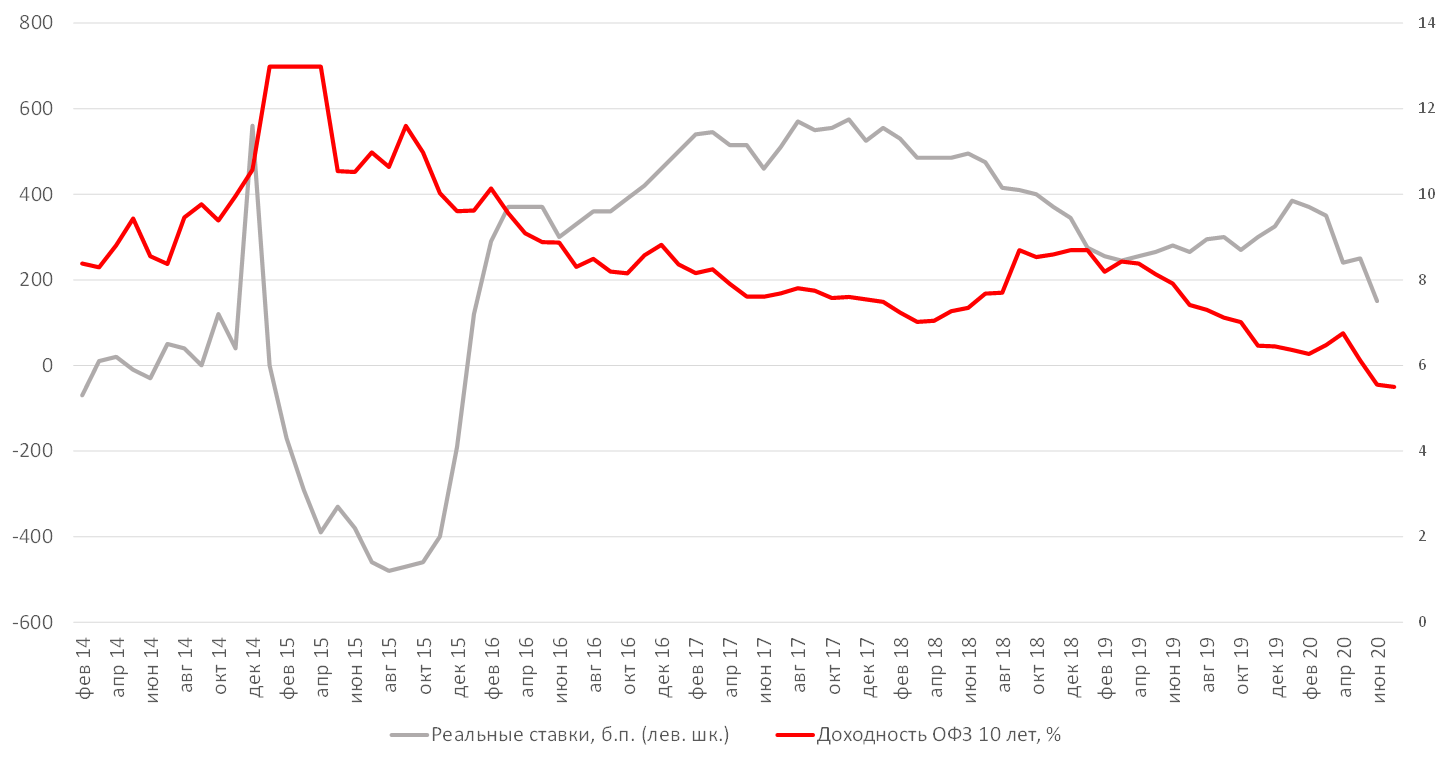

Узнав доходность выпуска облигаций по цене на бирже, нам нужно как-то оценить: хорошая ли это доходность и стоит ли покупать такие облигации. Обычно в этом случае облигации сравнивают с государственными.

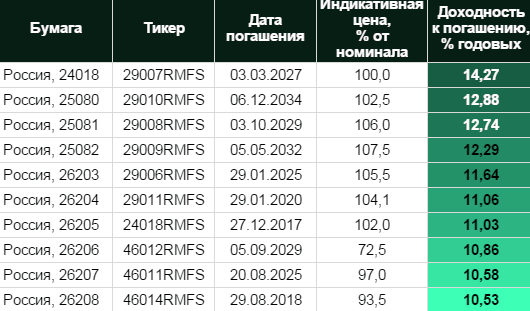

Нам для сравнения подойдет выпуск ОФЗ 25081 с фиксированным купоном и погашением в январе 2018 года. Текущая доходность этого выпуска ОФЗ составляет 8,8% — это ниже, чем у Тинькофф БО-7. Получается, облигации Тинькофф-банка выгоднее, чем облигации Минфина.

Разница в доходности между Минфином и Тинькофф-банком объясняется разным кредитным риском. У Тинькофф-банка риск выше.

Как выбрать ОФЗ для покупки

В среде инвесторов ОФЗ – облигации федерального займа – считаются сверхнадежным активом, что вполне резонно. Ведь эти бумаги являются долговым обязательством государства, а если точнее – Минфина. Их держатель получает прибыль в виде процентов, которые обычно выплачиваются каждые полгода. Хотя доходность гособлигации РФ 2020 года небольшая, купонная выплата все же превышает банковский депозит, чем она и выгоднее. ОФЗ могут купить все желающие, включая профессиональных участников фондового рынка и физических лиц.

Облигации федерального займа по типу купонных выплат делятся на:

- Бумаги с постоянным купоном. Они имеют обозначение ОФЗ-ПД. Величина купона этих облигаций постоянна на протяжении всего периода их обращения.

- С фиксированным купоном – ОФЗ-ФД. Их доходность может меняться, но всегда известна заранее. Например, первые годы после выпуска процент по купону может составлять 7% от номинальной стоимости, а затем эмитент имеет возможность уменьшить его до 5%.

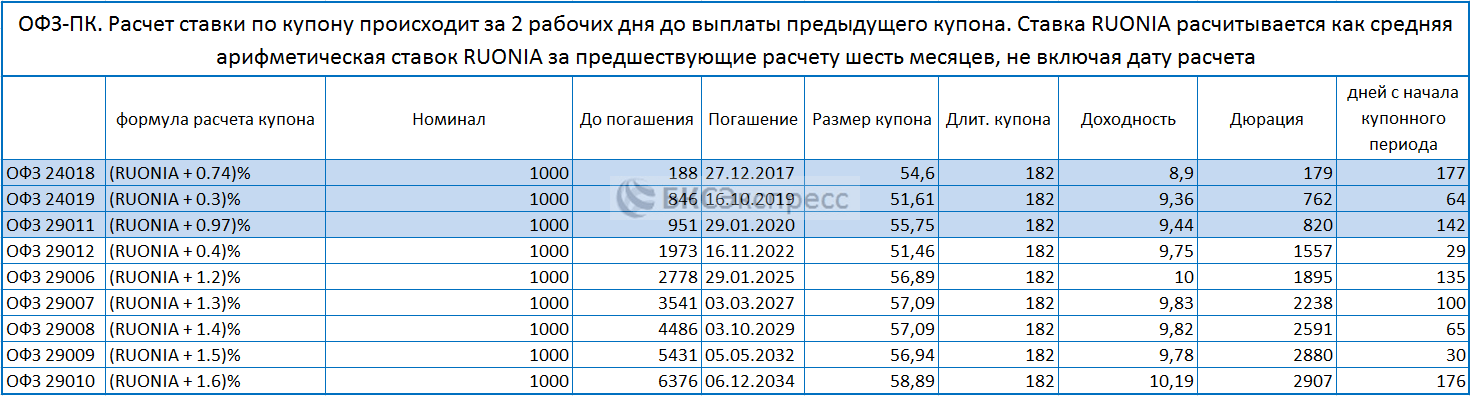

- С переменным купоном. Выплаты по облигациям ОФЗ-ПК привязаны к определенной процентной ставке, например RUONIA (ставка по межбанковским однодневным кредитам) или официальным показателям инфляции. Доходность в этом случае рассчитывается как сумма ставки RUONIA и какой-то купонной ставки. Поэтому по таким ОФЗ известно только значение текущего купона, а каждое следующее определяется исходя из средней величины RUONIA за последние полгода. Следовательно, если ставки на финансовом рынке растут, то и купонная доходность растет. Если же ставки падают, то и доходность снижается.

По номиналу ОФЗ делятся на два вида:

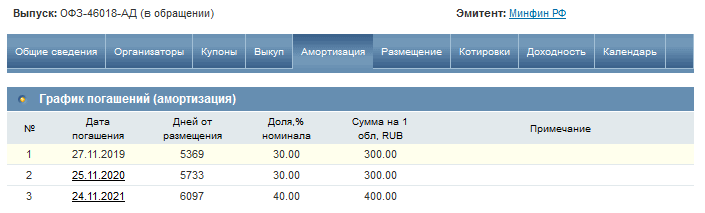

- С амортизацией номинала – ОФЗ-АД. Номинальная стоимость этих бумаг погашается частями, а не за один раз. График выплат известен заранее. Номинал может погашаться равными или неравными частями. Периоды между выплатами могут быть одинаковыми или разными. Такие ОФЗ лучше покупать, когда есть необходимость в постепенном возвращении капитала.

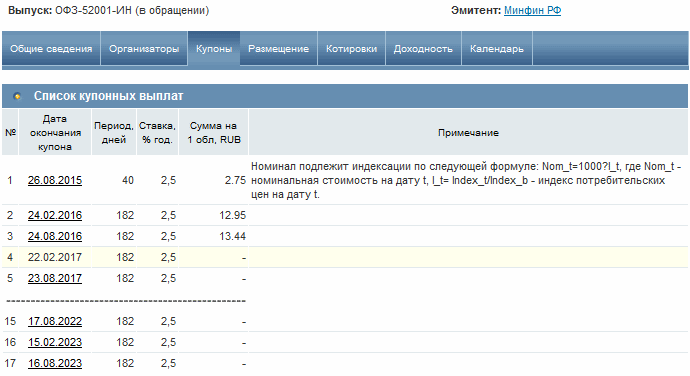

- С индексацией номинала – ОФЗ-ИН. Сейчас выбирать облигации данного вида можно из двух выпусков: ОФЗ 52001-ИН и ОФЗ 52002-ИН. Они имеют доходность 2,5%.

В условиях роста инфляции лучше всего купить ОФЗ с индексацией номинала, ведь эти облигации выпускаются именно с целью защиты инвестора от данного явления. Индексация номинала производится ежедневно. Его значения публикуются на сайте Минфина на месяц вперед. Здесь можно узнать и величину текущего купона. Доход от индексации и купоны налогом не облагаются.

Облигации с постоянным купоном, с точки зрения инвестирования, представляют большую привлекательность при снижении ключевой ставки Центрального Банка и последующем движении ставки RUONIA за ней больше 1% в год. В том случае, когда темпы снижения не превышают 1%, рекомендуем вложить деньги в бумаги с плавающим купоном.

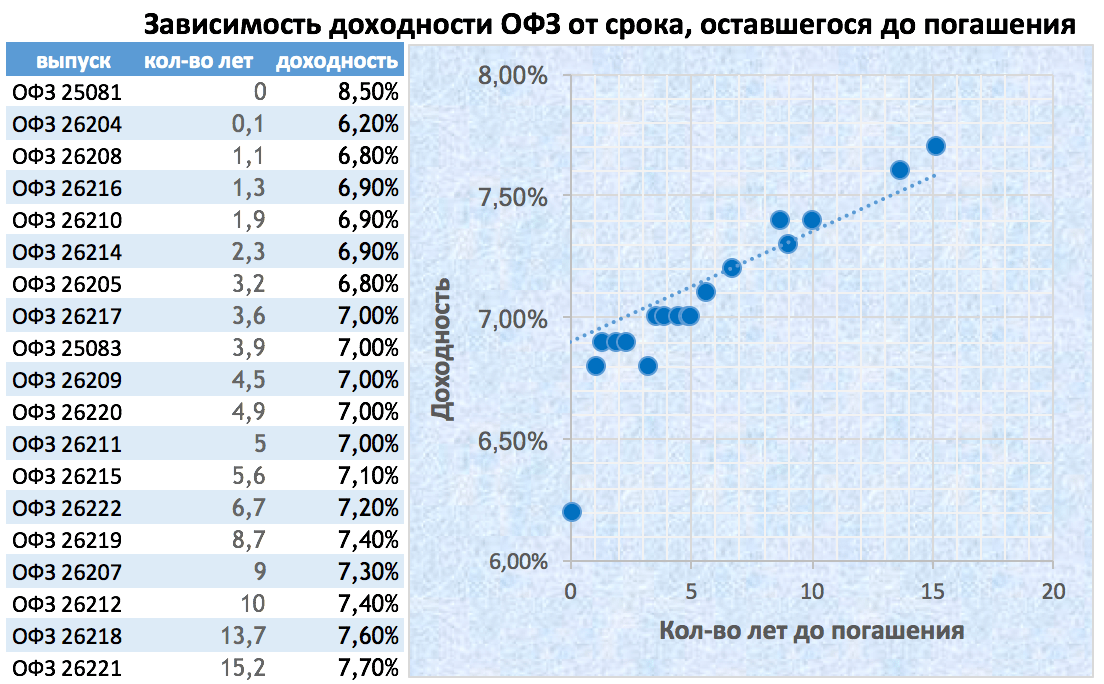

Это связано с тем, что облигации торгуются на бирже по определенной стоимости, выраженной в процентах от номинала. Например, одну и ту же бумагу можно купить за 99% (990 рублей) или за 102% (1020 рублей). Такие колебания цены зависят от срока погашения. Стоимость ОФЗ, до выкупа которых остается менее года, практически не меняется. Диапазон ценовых колебаний у более длинных выпусков может быть достаточно широким.

Если инвестор намерен держать бумаги с высоким купонным доходом до погашения, то изменение их стоимости для него не имеет большого значения: эмитент в лице Минфина выплатит номинал держателю ОФЗ в любом случае. Кроме того, заработок инвестора будет равняться доходности к погашению, зафиксированной на момент покупки.

Если же приобрести облигацию со сроком погашения 10 лет, а продать ее через год или два, то есть риск потерять часть дохода. Ведь из-за котировочных колебаний стоимость ОФЗ на момент продажи может быть намного меньше изначальной. Следует отметить, что опытные инвесторы за счет разницы в цене могут получать дополнительный доход, но такие спекуляции невозможны без специальных знаний и навыков.

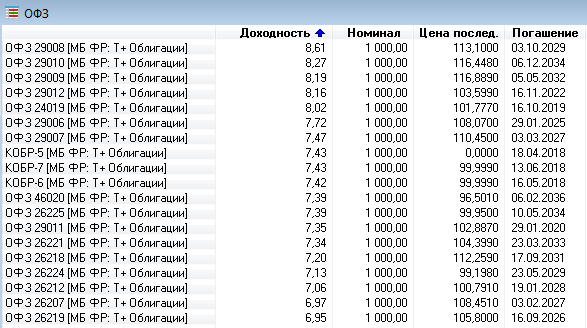

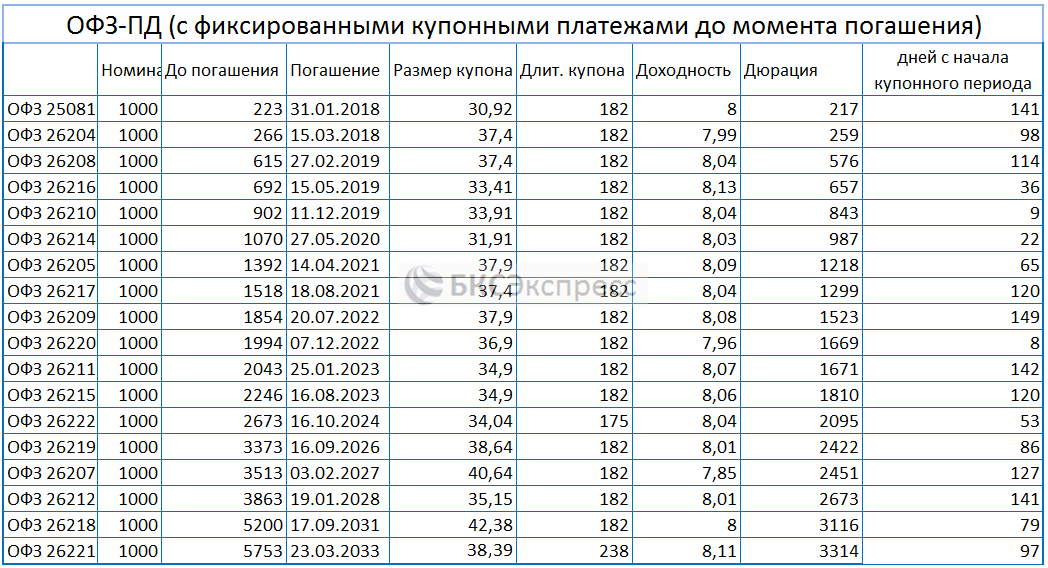

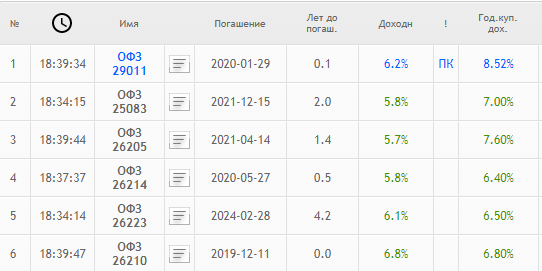

Начинающим инвесторам лучше выбирать облигации среди первых выпусков:

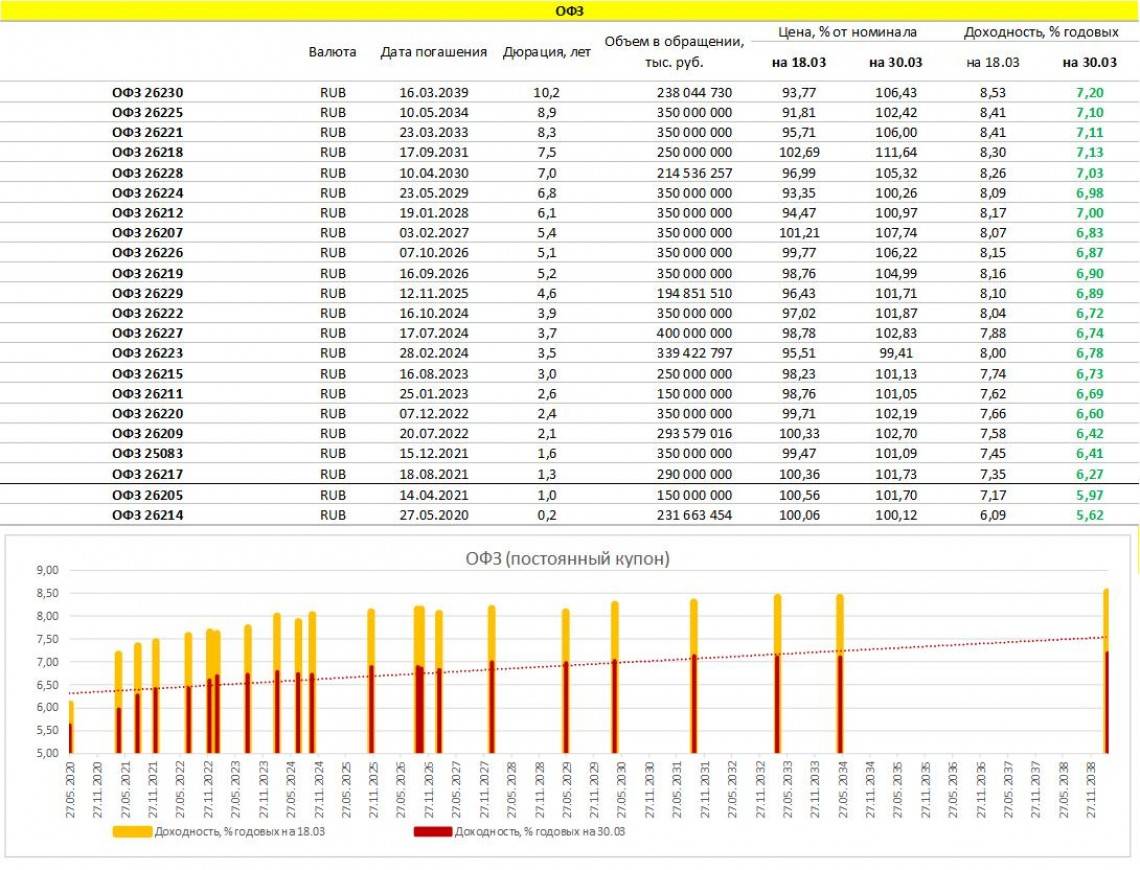

- ОФЗ 26205 и 26214 подойдут тем, кто хочет временно разместить свои деньги под проценты, чтобы сохранить их;

- ОФЗ 26209 и 26220 – хороший вариант для вложения средств на 3 года;

- ОФЗ 25083 интересны тем, у кого есть желание получать максимальный доход при минимальном риске.

Виды ОФЗ

Тонкости закрепления спиннинга на лодке

При ловле троллингом рыболовам приходится освобождать руки для полноценного управления транспортным средством без вынимания приманки. Иногда они пытаются удерживать бланк ногами, что не совсем удобно и может привести к потере недешевой снасти при случайном контакте с донными препятствиями или чрезвычайно мощной поклевкой. Более опытные троллингисты отдают предпочтение специально разработанным креплениям, позволяющим снизить нагрузку на руку и надежно зафиксировать бланк.

Эти элементы могут быть и магазинными, и самодельными. Если отдать предпочтение первому варианту, то придется заплатить за него определенную сумму, а также правильно установить на лодке. Многие народные умельцы изготовляют крепления самостоятельно, снижая все расходы до минимума.

Но независимо от типа держателя, он должен хорошо справляться со своими обязанностями и надежно удерживать бланк при перемещении лодки или катера, не занимая много места. Также он должен быть комфортным и подходить для разных моделей удилищ.

Троллинговая ловля рыбы — это очень интересное, стремительно набирающее популярность направление современной рыбалки

Чтобы постичь все его прелести и получить от этого максимальное удовольствие, важно правильно выбирать спиннинговое удилище, а также учитывать советы опытных рыбаков по поводу дальнейших действий. Ответственный подход и соблюдение ключевых аспектов позволит превратить очередной выезд на водоем в незабываемое занятие с трофейным исходом

Что такое ОФЗ?

Если говорить простым языком, то облигация федерального займа – это документ, посредством которого вы даете заем. Государство таким образом может покрыть долговые обязательства перед другими заемщиками. А также решить насущные проблемы, после чего гарантирует вам выплату средств с процентами. Существуют различные виды ОФЗ.

Стоит ли вкладываться: мнение экспертов

Облигации федерального займа – это тот инструмент, который обязательно должны использовать как обыкновенные физические лица, так и опытные инвесторы. Первые могут получать приемлемую доходность при безоговорочном уровне надежности, а вторые могут извлекать дополнительную выгоду из высокой ликвидности и возможности использовать эти бумаги как обеспечение торговых позиций.

Преимущества перед другими ценными бумагами

Повторюсь, что долговые бумаги федерального займа – самый надежный инструмент на рынке. Они обладают суперликвидностью для нашей биржи, по ним предусмотрены налоговые льготы, в отличие, например, от дивидендных акций или высокодоходных облигаций. Кроме этого, государственные бонды федерального займа имеют низкий входной финансовый порог, ведь 1 облигацию можно купить за сумму около 1000 руб.

Как за 7 дней полюбить спорт и перейти на правильное питание: личный опыт

«Спящие депозиты» или какова судьба невостребованных банковских вкладов?

22. 10. 2020

Виды облигаций федерального займа

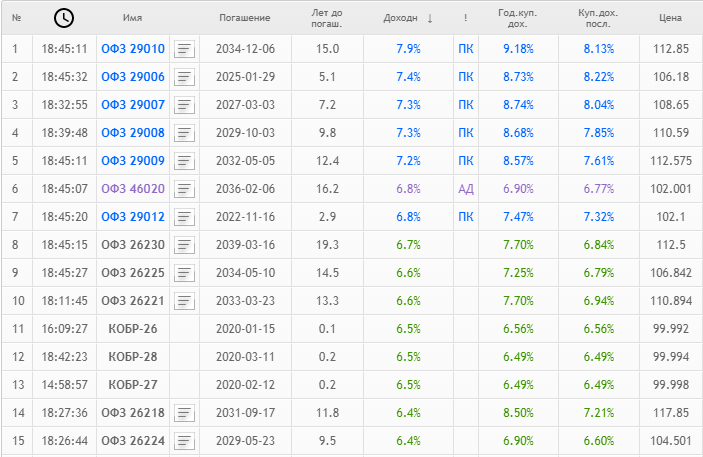

Для более детального понимания принципа работы государственных облигаций целесообразно представить некоторую классификацию. Например, по сроку действия гос. облигации можно подразделять на долгосрочные, со средним сроком и краткосрочные — в настоящий момент на рынке имеются ОФЗ с обращением вплоть до 2036 года (ОФЗ-46020-АД). Однако более интересна классификация по принципу выплаты купонного дохода ОФЗ, согласно которой можно выделить следующие виды:

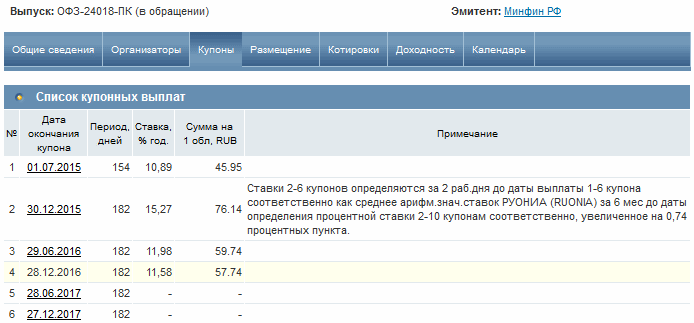

Облигации с переменным купоном (ОФЗ-ПК). Были выпущены 14 июня 1996 года в соответствии с Генеральными условиями выпуска и обращения облигаций федерального займа. Доход выплачивается раз в полугодие (известно только значение ближайшего к выплате купона), а показатель купонной ставки привязан к некоторой изменяющейся величине — например к инфляции или к ставке RUONIA, которую можно понимать как взвешенную ставку однодневных рублевых кредитов 35 банков и посмотреть на сайте http://www.ruonia.ru/

Облигации с постоянным доходом (ОФЗ-ПД). Появляются в 1998 году и предусматривают фиксацию купонных выплат на весь период обращения. На сегодня предусматривают выплату постоянной суммы раз в полгода, т.е. каждые 182 дня в течение срока обращения

В 1999 году начался выпуск облигаций с фиксированным купоном (ОФЗ-ФК или ОФЗ-ФД). По сути это была новация, которая сначала выдавалась владельцам краткосрочных облигаций, поскольку выплаты последних в кризис 1998 года оказались просто заморожены. Несмотря на название, ставка купона по таким облигациям может меняться, но изменение известно заранее — к примеру, несколько лет выплаты установлены в размере 9%, а затем станут 7%. В данный момент такие выпуски потеснены облигациями с амортизацией долга

На сегодня заметное распространение получили облигации с амортизацией долга (ОФЗ-АД), по которым сумма основной задолженности погашается периодически и известна заранее. Первый выпуск состоялся в 2002 году. Отличие таких облигаций от предыдущих в том, что гашение по ним как правило начинается не сразу — например для ОФЗ-46018-АД, выпущенной в 2005 году, дата начала погашения — ноябрь 2019 года. Такие бумаги предназначены для пенсионных фондов, срок их обращения может доходить до 30 лет

В прошлом году начался выпуск облигаций с индексируемым номиналом (ОФЗ-ИН). По ним стоимость ценной бумаги ежемесячно индексируется на индекс потребительских цен в России; пока что выпущено только две облигации данного типа

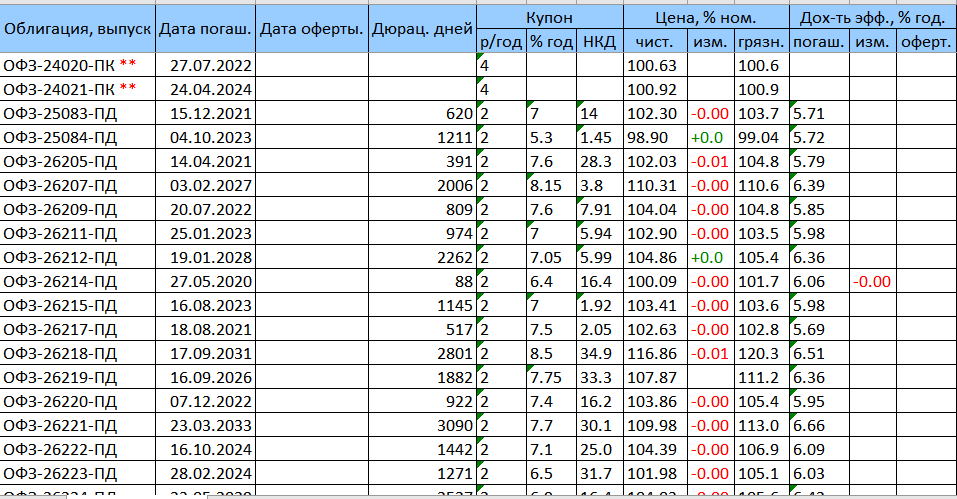

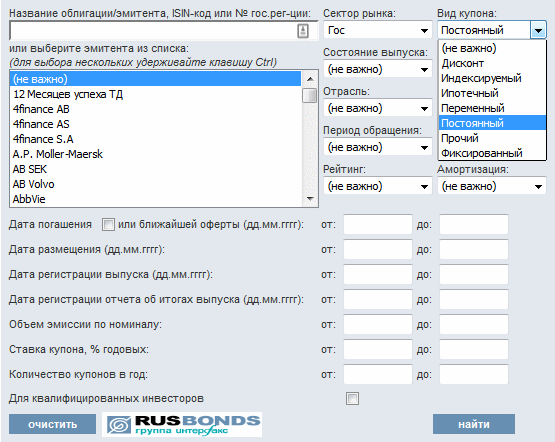

Найти каждую из типов облигаций (как и график купонных выплат, для чего потребуется бесплатная регистрация) можно на сайте rusbonds.ru, кликнув там в меню «Поиск облигаций». В результате будет примерно следующее окно:

В секторе рынка нужно выставить «Гос» и варьировать вид купона, причем существует и множество тонких настроек. Так, если не выбирать вид купона, а выставить лишь наличие амортизации, то в результатах поиска будут отражены только облигации федерального займа вида ОФЗ-АД. В этом же окне можно определить вид облигации, введя ее код с сайта Московской биржи в верхнюю строку поиска.

Облигации или депозиты: что выбрать

Разобравшись с ОФЗ и их видами, следует провести сравнение с банковскими депозитами, так как большинство новичков отдают предпочтение именно им.

Первая причина, по которой выбираю депозиты – это минимальные риски. Государство страхует вклады до 1,5 млн. рублей, поэтому даже в случае банкротства банка, вы все равно свободно заберете свои средства. С облигациями все сложнее. Если компания объявит о банкротстве, либо в государстве возникнут серьезные проблемы, то все ваши облигации обнулятся.

Депозиты имеют еще одну особенность – это фиксированный процент

Неважно что происходит у банка и как он закрывает год – вы в любом случае получите оговоренный процент годовых

Несомненный плюс депозита – возможность частичного снятия и пополнения без потери процентов. Если вы решите отказаться от использования облигаций, то весь потенциальный доход аннулируется

Это важное отличие, которое для многих становится ключевым

Важно понимать, что каждый способ инвестирования имеет свои преимущества и недостатки, однако следует детально рассматривать каждый вариант. Например, далеко не все депозиты могут принести даже 7% годовых, в то время как практически любая облигация приносит минимум 7,5%

Необходимо рассматривать каждое предложение индивидуально, чтобы подобрать наиболее выгодное на текущий момент времени. Если ситуация в стране стабильная, санкций в ближайшее время не намечается, то рекомендуется приобретать народные облигации, которые будут фиксироваться государством.

В заключение

Кому же будут интересны и выгодны вложения в народные облигации?

Даже с учетом очень хороших комиссий, взимаемых банками-посредниками, народные ОЗФ способны давать чуть большую доходность, чем банковские депозиты. А штрафные санкции, в виде досрочной продажи, будут удерживать людей от таких невыгодных для себя поступков.

В первую очередь данный вид инвестиций подойдет для людей, имеющих в своем распоряжении не очень большие суммы, до 100 000 рублей. Главным достоинством будет именно простота, когда можно приобрести ценные бумаги без открытия брокерского счета.

Однако это простота имеет более низкую доходность, которую будет иметь инвестор. Потратив чуть больше времени для получения возможности входа на фондовый рынок, можно значительно увеличить общую прибыль от своих вложений. Речь идет о росте прибыли на 20-30% по сравнение с народными облигациями. И тут как раз есть повод задуматься.