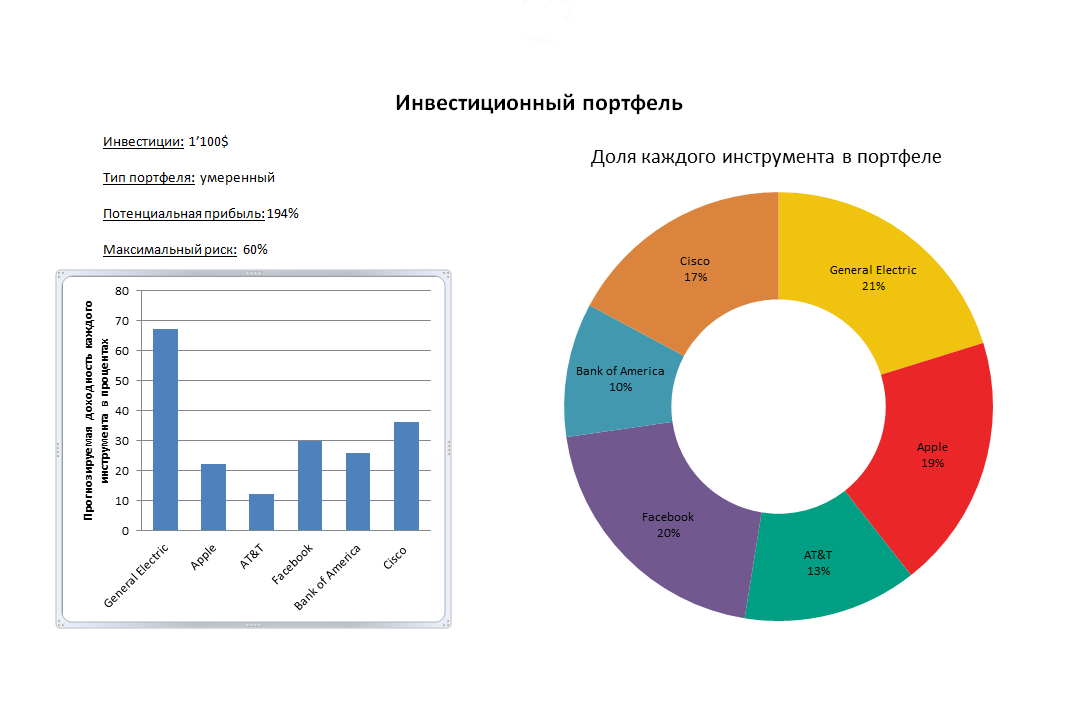

Недостатки сегментации портфеля

Предположим, были созданы два сегмента инвестиционного портфеля – А и В. У каждого из сегментов будут свои параметры риска и доходности.

Инвестору необходимо понимать, что имея подобную ситуацию в своем портфеле, он ежегодно жертвует доходностью и, скорее всего, получает лишний рыночный риск в суммарном портфеле. Всё это происходит по причине отсутствия ребалансировки между сегментами. То есть глобальный портфель не ребалансируется.

Современная теория портфеля позволяет использовать низкую корреляцию для снижения риска и повышения доходности. Но для этого активы с низкой корреляцией должны участвовать в процессе ребалансировки, чего не происходит в случае сегментации.

Спросите себя, готовы ли вы осознанно жертвовать лишними процентами доходности ежегодно, если есть возможность получить больше?

Какие риски портфельного инвестирования?

Инвестор должен ясно понимать, что риск и доходность инвестиционного портфеля – это связующие звенья одной цепи. Потенциальное увеличение доходности влечет за собой увеличение риска, и наоборот.

Риски могут определяться факторами, не подвластными инвестору в момент выбора объектов инвестирования. Подобные риски относятся к изменениям ситуации во внешнеэкономической деятельности, их принято называть систематическими.

Систематические риски делятся на:

- политический риск – угроза негативного воздействия на рынок из-за смены правительства, войны и т.д.;

- экологический риск инвестиционного портфеля подразумевает под собой возможные убытки в случае природных катастроф или ухудшения экологической обстановки;

- инфляционный риск возникает в случае высокой инфляции, которая обесценит капитал инвестора;

- валютный риск может возникнуть по причине политических и экономических факторов, которые складываются в стране;

- изменение процентной ставки – это риск, при котором происходит снижение или повышение процентной ставки центрального банка страны, влекущее за собой изменения на рынке инфляций.

Суммарный риск инвестиционного портфеля складывается из всех вышеперечисленных. Для инвестора важна оценка не только отдельно взятых ценных бумаг, но и общий уровень риска на фондовом рынке и в экономике.

Помимо систематических рисков, на которые инвестор влиять не может, есть и несистематические риски, которые вызваны ошибками в управлении портфелем. Причиной этих рисков может быть непрофессиональная оценка инструментов инвестиционного портфеля в момент выбора инвестиционной политики, нерациональная структура инвестируемых средств. Повысив эффективность управления инвестиционной деятельности, можно избежать негативных последствий.

Несистематические риски делятся на:

- кредитный риск наступает в случае несоблюдения обязательств заемщиком или поручителями;

- отраслевой риск может быть связан с изменениями в определенной отрасли экономики;

- деловой риск связан с ошибками в управлении компаниями, в которые вложены деньги.

Управление портфелем проектов

Управление портфелем проектов (РРМ) — это создание надежной системы, которая позволяет эффективно руководить проектами в рамках заданной стратегии, соблюдая при этом ценности компании.

Другими словами, этот процесс помогает расставить приоритеты и понять, какие из проектов окажут наиболее благотворное влияние на развитие бизнеса.

Руководя портфелем, не забывайте оценивать действенность проектов на каждом этапе их реализации.

Перед каждым из этапов задавайте следующие вопросы:

- Все ли проекты соответствуют общему назначению портфеля?

- Получает ли компания преимущества от их выполнения?

- Остались ли прежними сроки реализации проектов?

- Приведет ли успешное завершение всех проектов к заданной цели?

Если ответ хотя бы на один из этих вопросов «нет», потребуются оперативные действия, чтобы исправить ситуацию.

Управление проектами и управление портфелем проектов: PM vs PPM

Хорошая стратегия — первостепенный, играющий ключевую роль компонент для развития и роста бизнеса. Но не единственный.

Реализовать даже самую гениальную стратегию невозможно без инструментов ежедневного планирования. Они поддерживают и помогают поэтапно реализовывать идею, отображают актуальную картину и дают полное понимание ситуации.

Управление проектами и управление портфелем проектов — две стороны одной медали для ведения бизнеса.

Так в чем же разница между управлением проектами и управлением портфелем проектов?

Опытный специалист в области управления бизнесом Роберт Буттрик сказал

Управление проектами — это грамотное их выполнение, а управление портфелем — это правильно подобранные проекты

.

В обоих случаях менеджеры определяют сроки, ведут бюджеты, оценивают риски и контролируют загруженность каждого из работников.

Главное различие заключается в том, что задача менеджера портфеля проектов шире и глобальнее: выбрать и запустить наиболее рентабельные для предприятия проекты.

А вот менеджер проектов сосредоточен на максимально эффективной реализации каждого из них.

Иначе говоря, управление портфелем — это контроль общей картины из выбранных проектов, ведущих к достижению главных целей компании, а управление проектом — успешное завершение конкретного проекта или нескольких в заданный срок.

Программа для управления портфелем проектов

Работа в многочисленной команде подразумевает нескончаемый поток мыслей, идей и стратегий развития. Каждый работник предлагает различные проекты, варианты их реализации. Это приводит к конкуренции за ресурсы и средства, которые, как известно, не безграничны.

Не утонуть в водовороте планов и предложений, оптимизировать процесс выбора и постоянно держать руку на пульсе поможет функционал онлайн диаграммы Ганта для управления проектами GanttPRO.

С помощью сервиса теперь можно создавать и руководить портфелями проектов. Доступная и интуитивная система управления позволит:

- Управлять выбранными проектами одновременно.

- Следить за их статусом и обновлениями.

- Оставлять комментарии, прикреплять файлы к задачам сразу из нескольких проектов.

- Управлять трудовыми ресурсами, финансами, сроками выполнения.

Делайте все это, не переключаясь с одного проекта на другой.

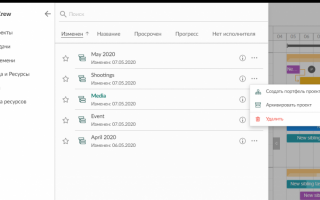

Как управлять портфелем проектов в GanttPRO

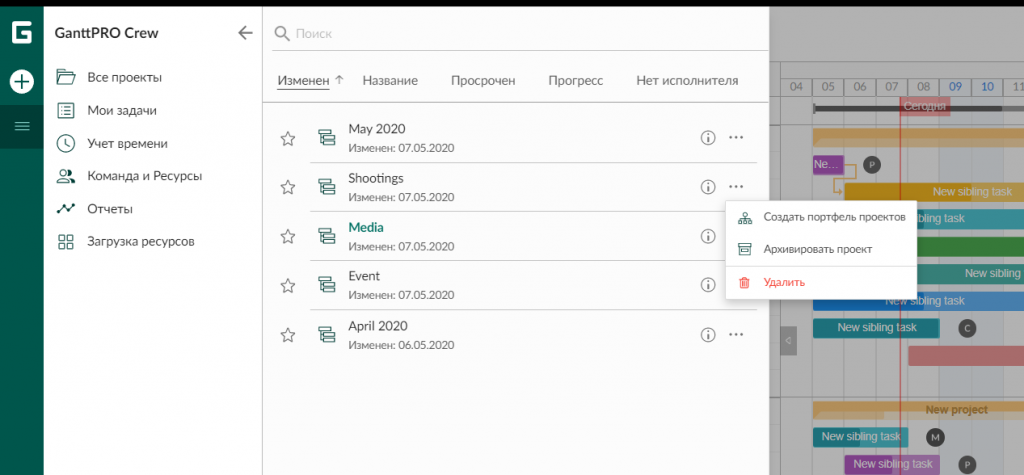

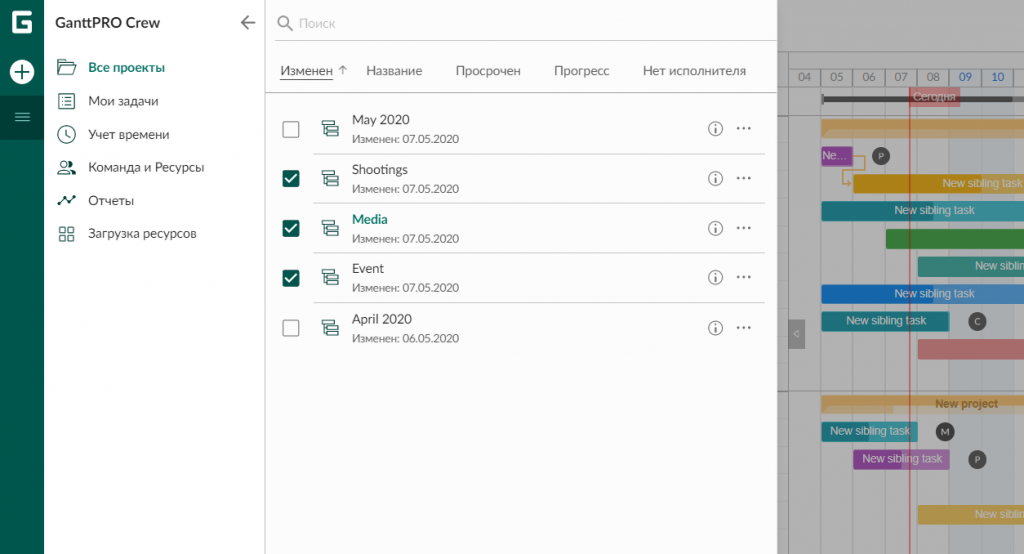

Создать портфель можно двумя способами:

1. На панели слева выбрать «Все проекты», справа от каждого нажать на три точки и выбрать опцию «Создать портфель проектов».

2. Нажать «+» внутри белого круга на левой боковой панели, кликнуть на «Создать портфель проектов» и добавить столько проектов, сколько потребуется.

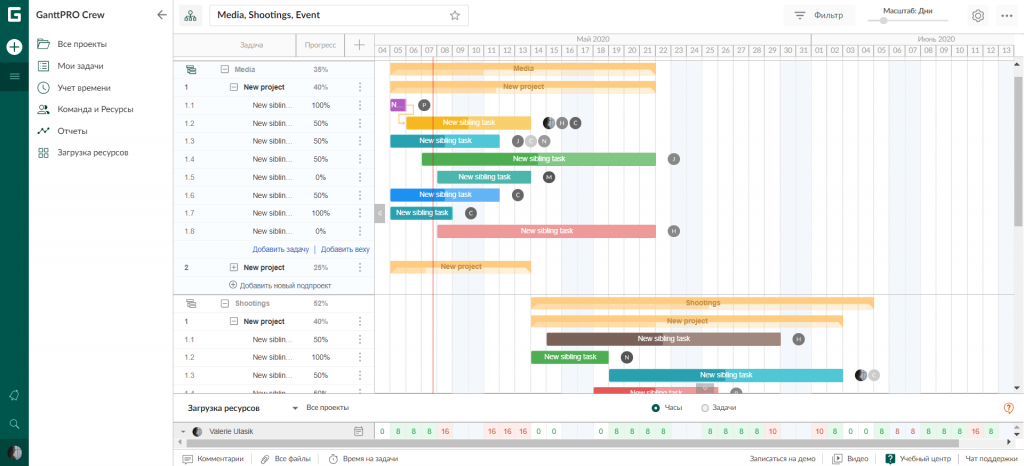

Вот и все, ваш портфель готов. Далее работа продолжается в привычном режиме. Все проекты в портфеле отображаются в том же виде, что и по отдельности.

Название портфеля состоит из названий всех выбранных проектов, перечисленных через запятую. В любой момент вы можете переименовать его.

Кроме того, если вы решите удалить проект из портфеля, он не пропадет из списка доступных проектов компании. Полное удаление портфеля также сохранит каждый проект по отдельности.

Так просто, буквально в несколько кликов, перед вами открывается возможность оптимизировать рабочие процессы в компании. Управляйте проектами, создавая портфели, ставьте новые цели и достигайте их вместе с GanttPRO.

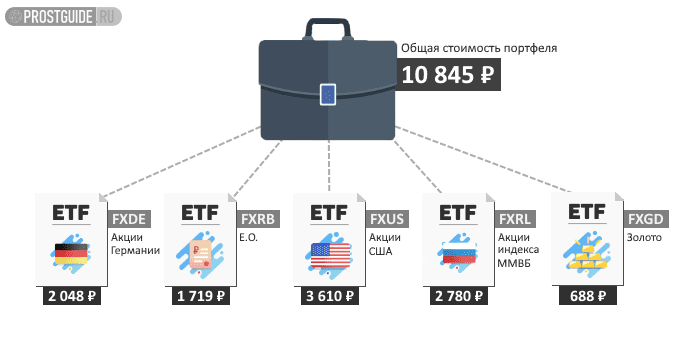

Составляем оптимизированный портфель

Для этого будем отталкиваться от секторальной структуры S&P 500, которая нас устраивает, но применим равновесную методику к каждому сектору, где это дает результат.

Чтобы проверить эффективность такого подхода, возьмем секторальные пропорции S&P 500 по состоянию на 2009 год, которые я приводил выше. Недостающие 4% отдадим отрасли Telecommunications, которая в то время являлась самостоятельным сектором. Сделаем это через ETF iShares Telecommunications (IYZ).

Составим первый портфель, который близко повторяет структуру S&P 500 и взвешен по капитализации. Он нам понадобится для сравнения результатов. Надо отметить, что добавление 4% Telecommunications несколько изменило динамику портфеля, в итоге он немного превосходит S&P 500.

![Как составить инвестиционный портфель[решено,2020]](https://mulino58.ru/wp-content/uploads/a/6/f/a6fbd22b46df98e80d92afcfa8723024.jpg)

Структура портфеля, взвешенного по капитализации

| Сектор | ETF | % в 2009 |

|---|---|---|

| IT | VGT | 18% |

| Health Care | VHT | 15,1% |

| Energy | VDE | 13% |

| Consumer Staples | VDC | 12,8% |

| Financials | VFH | 10,8% |

| Industrials | VIS | 9,7% |

| Consumer Discretionary | VCR | 8,9% |

| Utilities | VPU | 4,3% |

| Telecommunications | IYZ (iShares) | 4% |

| Materials | VAW | 3,4% |

IT

ETF

VGT

% в 2009

18%

Health Care

ETF

VHT

% в 2009

15,1%

Energy

ETF

VDE

% в 2009

13%

Consumer Staples

ETF

VDC

% в 2009

12,8%

Financials

ETF

VFH

% в 2009

10,8%

Industrials

ETF

VIS

% в 2009

9,7%

Consumer Discretionary

ETF

VCR

% в 2009

8,9%

Utilities

ETF

VPU

% в 2009

4,3%

Telecommunications

ETF

IYZ (iShares)

% в 2009

4%

Materials

ETF

VAW

% в 2009

3,4%

Теперь составляем наш оптимизированный портфель. Пропорции секторов остаются теми же, только используем равновесный ETF для Health Care, Financials, Consumer Staples, Industrials, Materials. Отметил изменения цветом.

Заменили часть ETF на равновесные

| Сектор | ETF | % в 2009 |

|---|---|---|

| IT | VGT | 18% |

| Health Care | RYH | 15,1% |

| Energy | VDE | 13% |

| Consumer Staples | RHS | 12,8% |

| Financials | RYF | 10,8% |

| Industrials | RGI | 9,7% |

| Consumer Discretionary | VCR | 8,9% |

| Utilities | VPU | 4,3% |

| Telecommunications | IYZ (iShares) | 4% |

| Materials | RTM | 3,4% |

IT

ETF

VGT

% в 2009

18%

Health Care

ETF

RYH

% в 2009

15,1%

Energy

ETF

VDE

% в 2009

13%

Consumer Staples

ETF

RHS

% в 2009

12,8%

Financials

ETF

RYF

% в 2009

10,8%

Industrials

ETF

RGI

% в 2009

9,7%

Consumer Discretionary

ETF

VCR

% в 2009

8,9%

Utilities

ETF

VPU

% в 2009

4,3%

Telecommunications

ETF

IYZ (iShares)

% в 2009

4%

Materials

ETF

RTM

% в 2009

3,4%

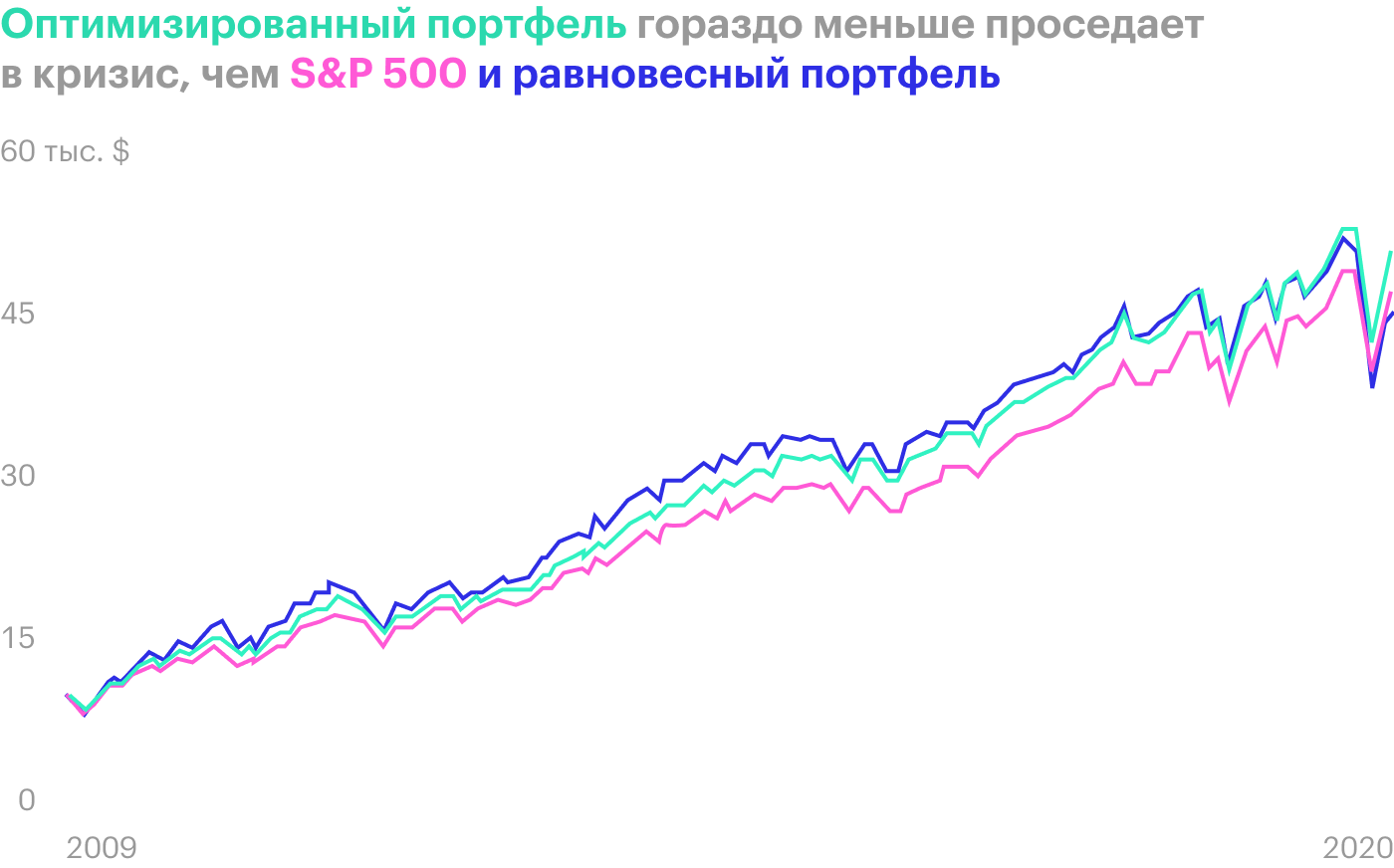

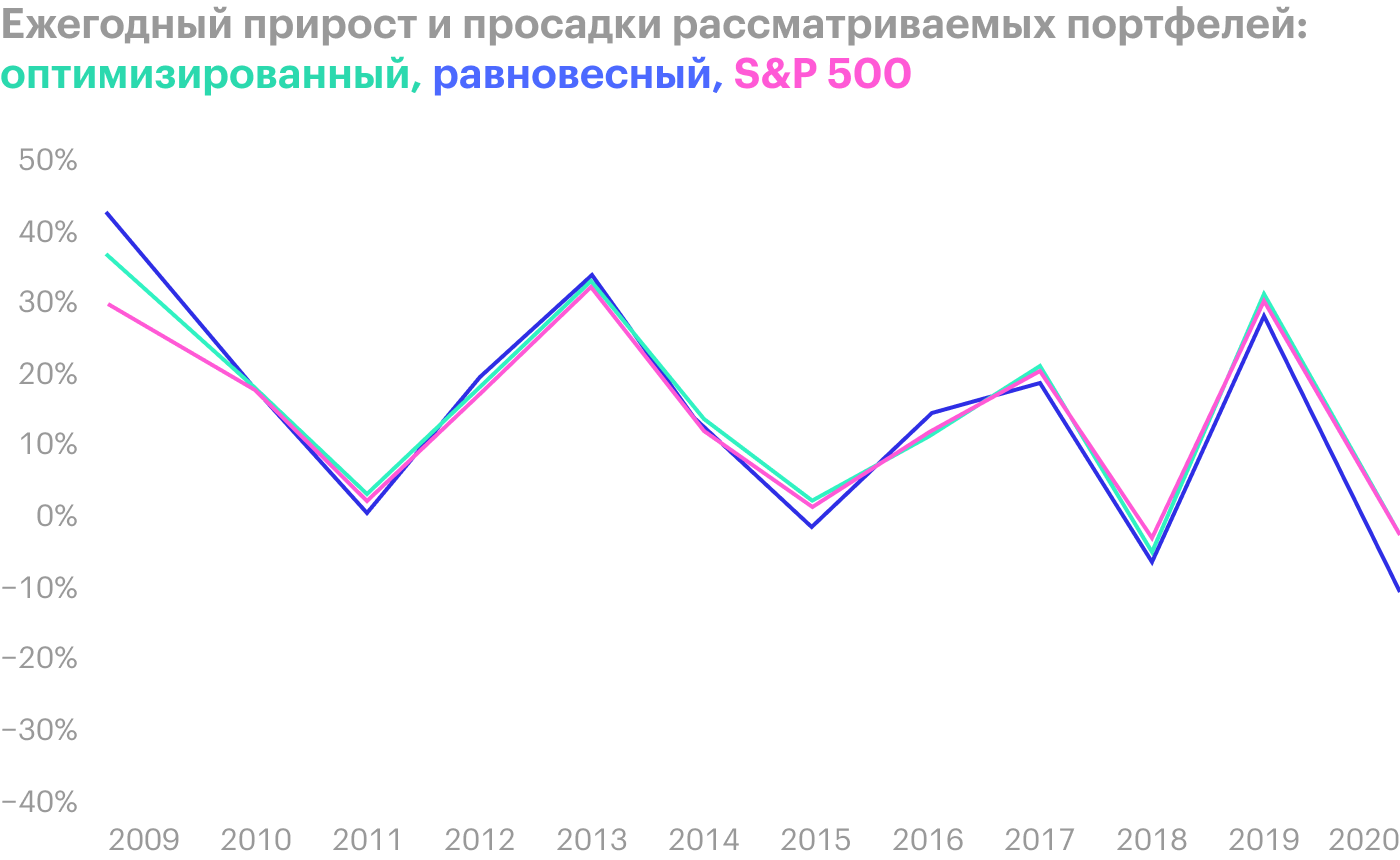

Вот что получилось, если бы мы в январе 2009 года вложили по 10 000 $ в два портфеля: близкий к S&P 500 и оптимизированный. Расчет приводится без реинвестирования дивидендов и влияния инфляции. Также для сравнения добавим равновесный индекс ETF RSP, который хорошо растет на дистанции от 10 лет, но волатильность которого нас не устраивала.

Сравнение S&P 500, равновесного индекса и оптимизированного подхода

| Портфель | Итог | В год | Лучший год | Худший год | Волатильность |

|---|---|---|---|---|---|

| Оптимизированный портфель | 48 648 $ | 14,86% | 38,22% | −5,9% | 15,14% |

| S&P 500, по капитализации | 44 885 $ | 14,06% | 33,47% | −4,21% | 14,98% |

| ETF RSP, равновесный | 43 579 $ | 13,76% | 44,64% | −12,08% | 17,14% |

Оптимизированный портфель

Итог

48 648 $

В год

14,86%

Лучший год

38,22%

Худший год

−5,9%

Волатильность

15,14%

S&P 500, по капитализации

Итог

44 885 $

В год

14,06%

Лучший год

33,47%

Худший год

−4,21%

Волатильность

14,98%

ETF RSP, равновесный

Итог

43 579 $

В год

13,76%

Лучший год

44,64%

Худший год

−12,08%

Волатильность

17,14%

Оптимизированный портфель принес на 3763 $ больше, чем копирующий S&P 500. Простая замена пяти указанных секторов на равновесные аналоги дала нам 0,8% среднегодового прироста.

Как видно из графиков, оптимизированный портфель — это консенсус между обычным и равновесным индексами. Он дает все преимущества последнего на растущем рынке, а на падающем ведет себя похоже на S&P 500.

Мартовскую просадку 2020 года оптимизированный портфель пережил так же, как S&P 500. В остальных случаях он занимает лучшую или среднюю позицию среди оппонентов

Мартовскую просадку 2020 года оптимизированный портфель пережил так же, как S&P 500. В остальных случаях он занимает лучшую или среднюю позицию среди оппонентов

Мартовскую просадку 2020 года оптимизированный портфель пережил так же, как S&P 500. В остальных случаях он занимает лучшую или среднюю позицию среди оппонентов

Мартовскую просадку 2020 года оптимизированный портфель пережил так же, как S&P 500. В остальных случаях он занимает лучшую или среднюю позицию среди оппонентов

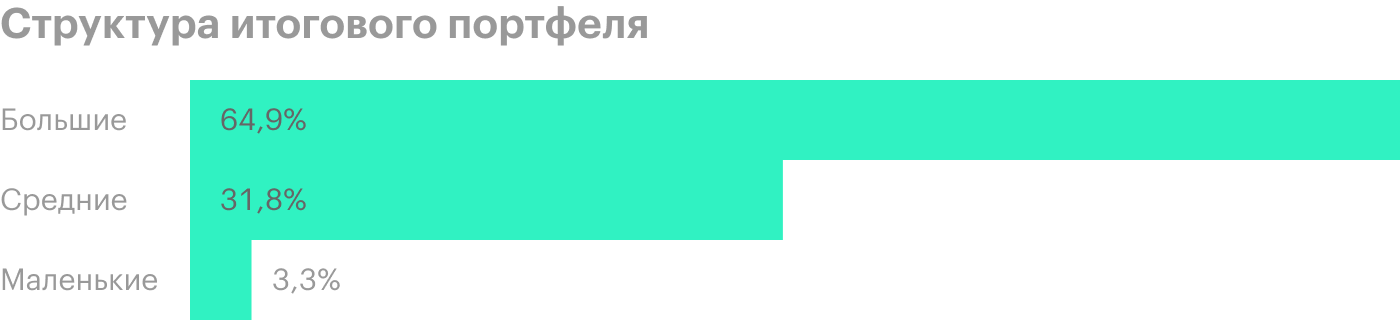

Найденный нами баланс подтверждает и структура портфеля: компании средней капитализации получают достаточный вес, чтобы иметь влияние — чего не хватает в S&P 500, — но не занимают более половины, как в случае с RSP, и портфель не становится капризным во время спада

Найденный нами баланс подтверждает и структура портфеля: компании средней капитализации получают достаточный вес, чтобы иметь влияние — чего не хватает в S&P 500, — но не занимают более половины, как в случае с RSP, и портфель не становится капризным во время спада

Найденный нами баланс подтверждает и структура портфеля: компании средней капитализации получают достаточный вес, чтобы иметь влияние — чего не хватает в S&P 500, — но не занимают более половины, как в случае с RSP, и портфель не становится капризным во время спада

Найденный нами баланс подтверждает и структура портфеля: компании средней капитализации получают достаточный вес, чтобы иметь влияние — чего не хватает в S&P 500, — но не занимают более половины, как в случае с RSP, и портфель не становится капризным во время спада

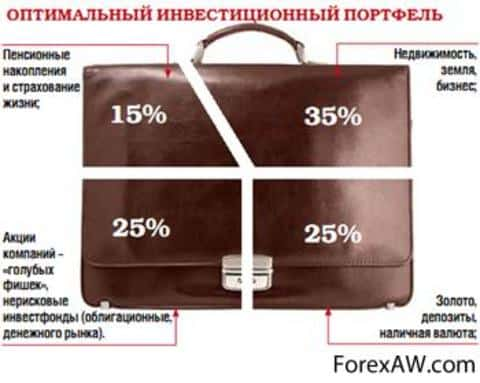

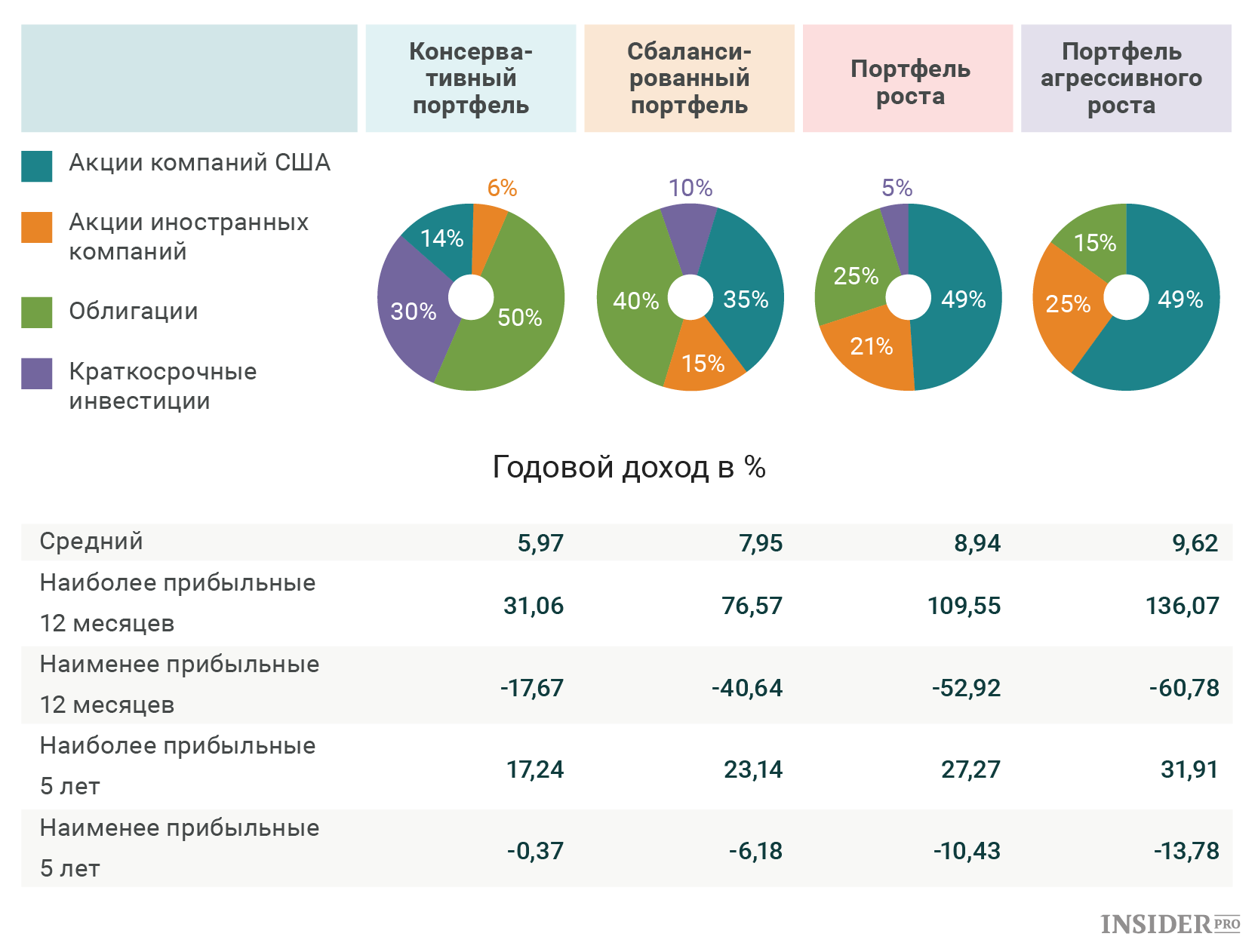

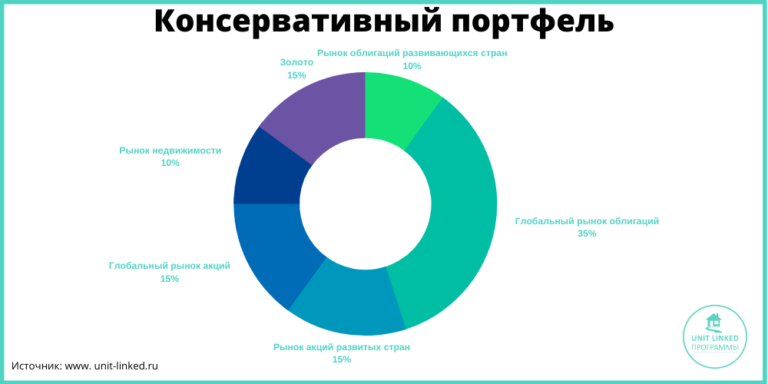

Составляем консервативный портфель

Предлагаем следующие пропорции:

- 55% – облигации;

- 25% – акции;

- 20% – денежные средства.

Внесем конкретику в каждый из пунктов.

55% – облигации

Вкладывая деньги в облигации, инвестор, по сути, дает в долг государству или компании. В результате он становится кредитором. После окончания срока обращения ценной бумаги инвестор получает ее номинал плюс проценты.

К инструментам с низким риском относятся бонды надежных государств. Оценку им дают международные рейтинговые агентства, среди которых на слуху Moody’s, S&P, Fitch. Выставляемые ими рейтинги публикуются на портале tradingseconomics.com. В качестве надежного варианта можно предложить следующее распределение: 45% – в американские трежерис, 10% – в бонды других государств со стабильно работающими экономиками.

При выборе облигаций желательно обращать внимание на платежный баланс эмитента, его рейтинги, а также на доходность и срок погашения бумаг. Слишком длинные облигации – сомнительный выбор, поскольку в перспективе могут появиться предложения с более высокой доходностью

Бонды удобно фильтровать в Thomson Reuters, Bloomberg и других известных терминалах.

25% – акции

Покупка акций – это приобретение доли компании. Можно выбрать такие ценные бумаги самостоятельно или купить долю в уже сформированном портфеле из акций (вложиться в ETF).

В чем преимущество ETF? К примеру, вы верите в «зеленую» энергетику и решили выбирать акции компаний этой сферы самостоятельно. Однако только за одну акцию приглянувшейся компании, возможно, придется заплатить несколько тысяч долларов. Отсюда трудности с вложением небольшого капитала. Также стоит учесть затраты времени. А еще через некоторое время нужно будет распродавать портфель, избавляясь по отдельности от ранее приобретенных акций. Вложение в ETF – безболезненное решение всех этих вопросов.

20% – денежные средства

У инвесторов всегда возникают сложности с выбором оптимального момента для входа в рынок. Ждать порой приходится месяцы и годы. Чтобы не мешкая воспользоваться подходящим моментом для инвестирования, имеет смысл порядка 20% держать на счете, с которого в любой момент можно перевести деньги.

Варианты размещения средств:

- На балансе у брокера. В этом случае удастся максимально оперативно отреагировать на изменение рыночной конъюнктуры, не нужно будет тратить время на перечисление денег брокеру. В США брокерские счета обычно застрахованы. На остаток средств могут начисляться проценты: к примеру, в случае размещения денег у Interactive Brokers на остаток будет капать 1,68%.

- На банковском вкладе. В России разместить средства в долларах предлагает, например, дочка американского Ситибанка, в евро – дочерние структуры ЮниКредита (Италия) и Райффайзенбанка (Австрия). Если все-таки предпочитаете рублевый вклад, надежнее всего его открывать в крупном госбанке, например, Сбербанке или ВТБ. Такой подход объясняется просто. В случае финансовых проблем ЦБ РФ предоставит столпам банковского сектора рублевую своп-линию. Точно так же из США помогут Ситибанку с долларами, а дочкам европейских банков – из Европы с евро.