Что такое ETF?

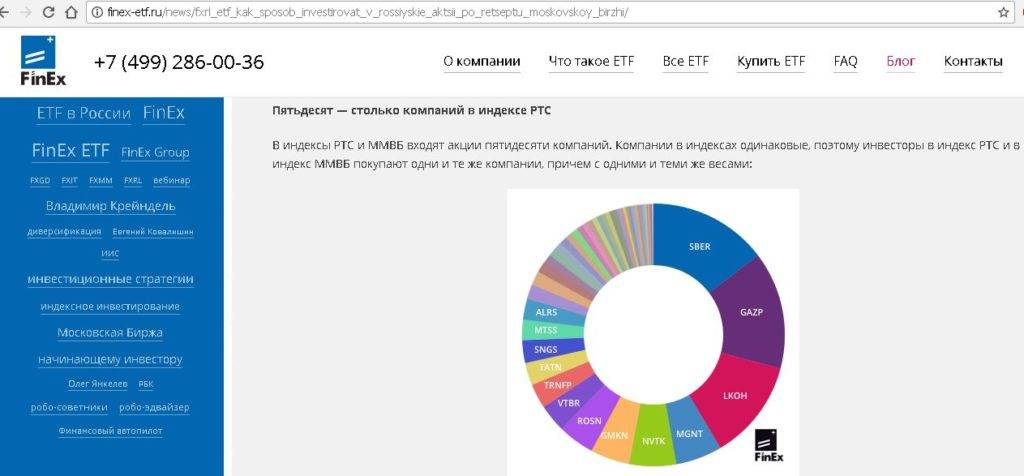

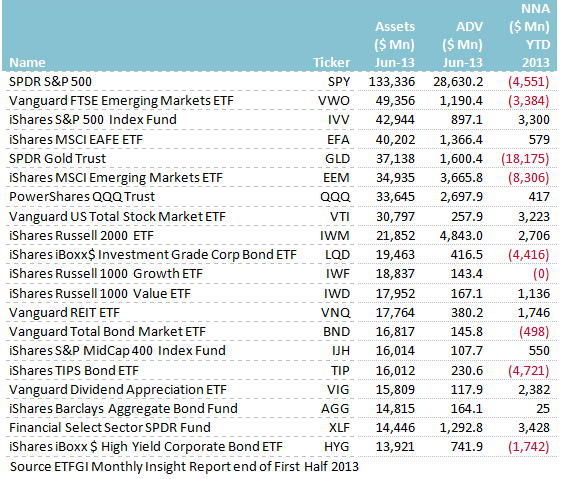

Exchange Traded Funds – акции фондов, торгующиеся на бирже. Это портфели ценных бумаг. Бывает, они ориентированы на отраслевые или на основные фондовые индексы той или иной страны. В мире насчитывается более 4000 таких фондов, а их капитализация около 3 трлн. долларов. ETF не виртуальный инструмент и не дериватив. Это четкая привязка к набору бумаг, который указан в инвестиционной декларации. Все эти бумаги обязательно покупаются или продаются по мере поступления заявок (чаще покупаются, конечно).

Акции ETF фонда – это упаковка, которую выпускает компания-провайдер. В этом продукте портфель из бумаг. Есть первичный рынок, где компания собирает необходимые пакеты, есть вторичный (биржа), где любые желающие могут приобрести ETF. Следовательно, если количество акций на бирже заканчивается, провайдер докупает еще необходимое количество ценных бумаг и под их обеспечение выпускает еще акции ETF. Все это происходит в течение 1-2 дней. Частные инвесторы покупают паи на вторичном рынке уже у сторонних продавцов (маркет-мейкеров, брокеров, других трейдеров и др.). Ликвидность такого инструмента, напрямую связана с ликвидностью тех активов, в которые он инвестирует. Крупный покупатель ETF, по сути, является крупным покупателем соответствующих активов, только об этом никто не знает. Собственником бумаг выступает ETF – провайдер. Львиная доля вложений ETF фондов – это самые популярные инструменты в мире. На основе 6 индексов более половины всех фондов. Никто не стесняется делать еще один фонд, например, на индекс S&P500, который по сути ничего оригинального не несет. Есть спрос на подобные инвестиции и компании конкурируют за клиента, предлагая очень низкие комиссии от 0,05% в год. У ETF, размещенных на Московской бирже, от 0,45% в год. Такая цифра все равно намного ниже затрат на инвестиции в индексные пифы. Там все начинает от 1,5% годовых и ликвидность, если покупать через биржу, почти отсутствует. Как показывает мировая практика, на биржах торгуются преимущественно фонды пассивного управления, доля активно управляемых фондов в структуре ETF, как правило, не превышает 1% от общего числа фондов. На Московской бирже торги акциями ETF фондов производятся в основном режиме и режиме переговорных сделок (РПС). Контроль цен между стоимостью ETF и реальной стоимостью бумаг (индекса), осуществляет уполномоченный участник. Например, при снижении цен паев, компания начинает их скупать и продавать уже в виде реальных бумаг, которые входят в фонд. С одной стороны цена выравнивается за счет спроса , с другой профучастник зарабатывает на арбитраже.

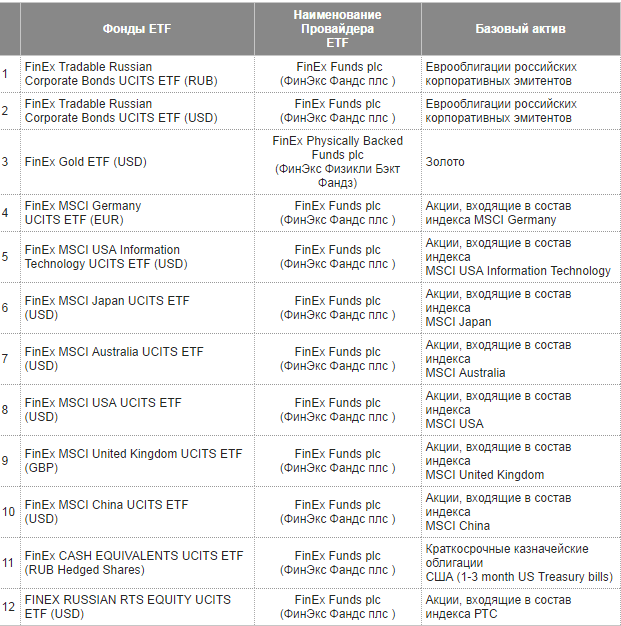

Дополнительно нужно сказать, что в индустрии есть компании производители (провайдеры) ETF. В нашем случае это FinEx Funds Plc, но также есть и индексные провайдеры, которые дают платформу для повторения индексов. Это происходит на платной основе. Компания FinEx пользуется услугами MSCI и Barclays.

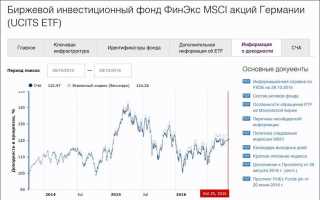

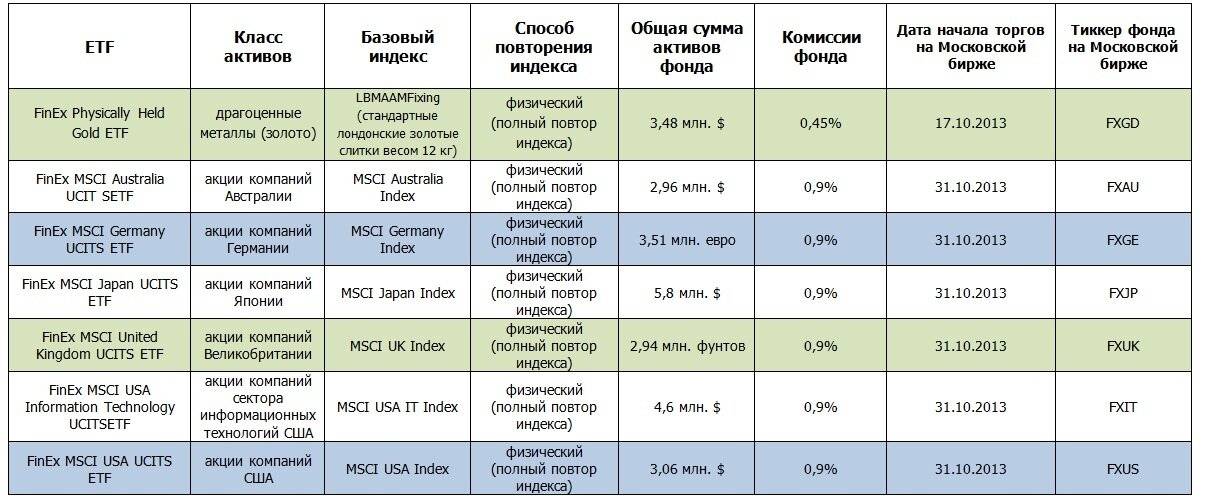

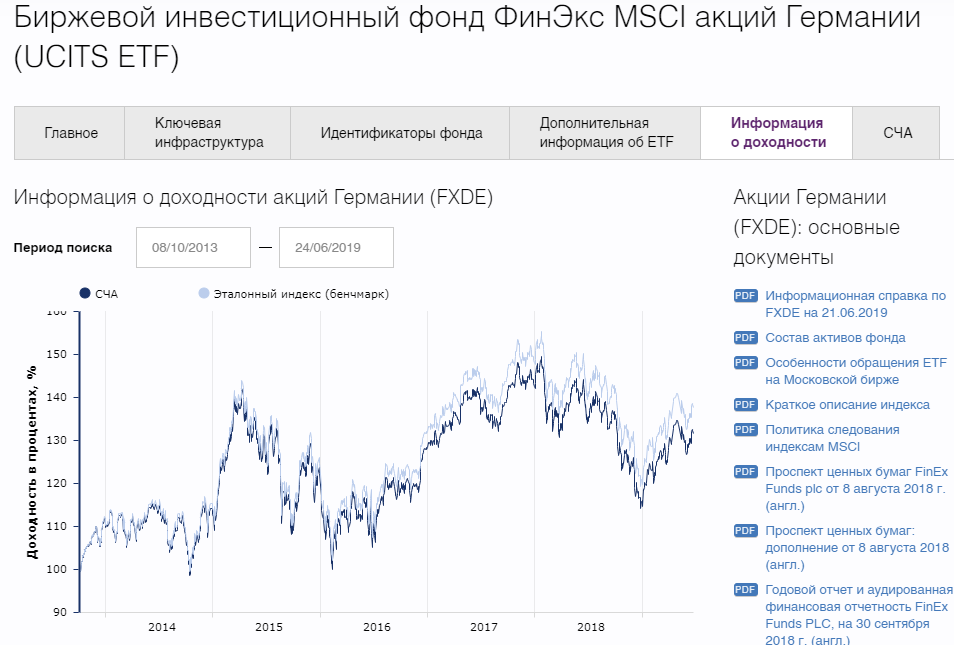

Акции Германии. FinEx MSCI Germany UCITS ETF (FXDE)

Фонд инвестирует в акции крупных немецких компаний: Sap, Siemens, BAYER, BASF, Allianz, Daimler, Adidas, BMW, Volkswagen, Deutsche Tekekom. Ориентируется на индекс MSCI Daily TR Net Germany USD Index (всего 57 составляющих).

Отмечу, что индекс покрывает 85% немецкого фондового рынка. Фонд номинирован в евро (дополнительная защита от девальвации рубля).

За год инструмент вырос на 4,73%, за пять лет – на 83,72%, за десять лет – на 58,02%. На начало октября одна бумага стоила 25,77 евро. Комиссия инвестора составляет 0,90%. Купить «немецкий» ETF на МБ можно через любого российского брокера (минимальная покупка начинается с одной акции).

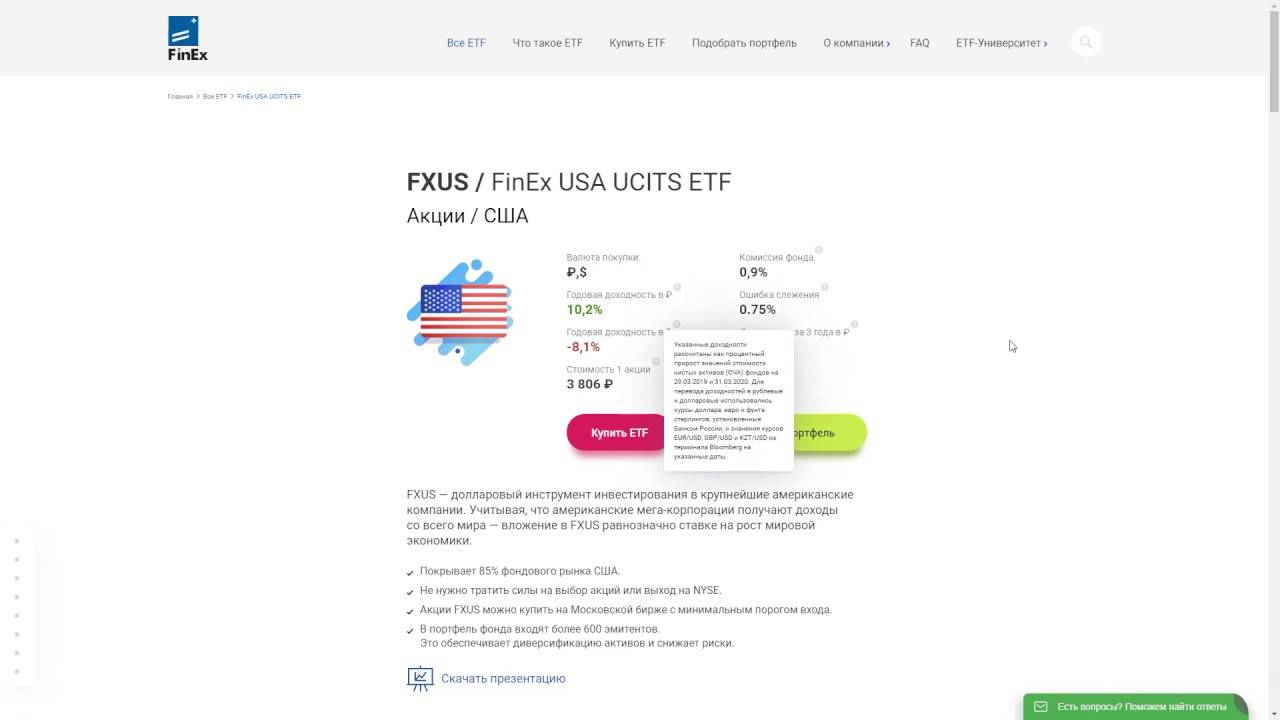

Акции США. FinEx MSCI USA UCITS ETF (FXUS)

Фонд через Московскую Биржу инвестирует в акции крупнейших американских компаний с максимальной диверсификацией. Он ориентируется на индекс MSCI Daily TR Net USA USD Index, который покрывает 85% фондового рынка США. В портфель входит более 600 ценных бумаг таких эмитентов как Apple, Microsoft, Exxon Mobile, Amazon, Johnson&Johnson, Facebook, General Electric, Alphabet. Отмечу, что с 2012 рынок США вырос более чем на 65%.

За год пай фонда подорожал на 9,26%, за пять лет – на 100,57%, за десять лет – на 87,38%. На начало октября одна бумага оценивалась в $37,81. Комиссия инвестора: 0,9%.

FinEx Funds Plc

Компания является частью более крупного холдинга, имеющего регистрацию в Ирландии. Глобальное название структуры FinEx Group. Владеют ей три иностранных гражданина. Российское подразделение называется ООО «УК «ФинЭкс Плюс», является членом СРО НАУФОР с 17.09.2014 года, генеральный директор Евгений Ковалишин. Большую часть средств в компанию после кризиса 2008 года, инвестировал бывший замминистра финансов Андрей Вавилов. Ковалишин и еще один управляющий партнер, Олег Янкелев, оба с самого начала и по сей день являются совладельцами управляющей компании. По словам Ковалишина, менеджменту принадлежит контрольная доля.

Сочетание стратегии хедж-фондов и ETF дает правильную структуру портфеля, говорит Ковалишин. Кроме того, по его словам, на решение выпустить ETF «для всех» повлияло изменение законодательства в 2009 году. Фискальные власти тогда разрешили кросс-листинг бумаг иностранных эмитентов на российской бирже, чтобы допустить на отечественный рынок белорусские облигации. Ковалишин утверждает, что он увидел уникальную возможность выпустить на российский рынок ETF, который тоже по своей сути является иностранной ценной бумагой (прим. редакции из интервью forbes)

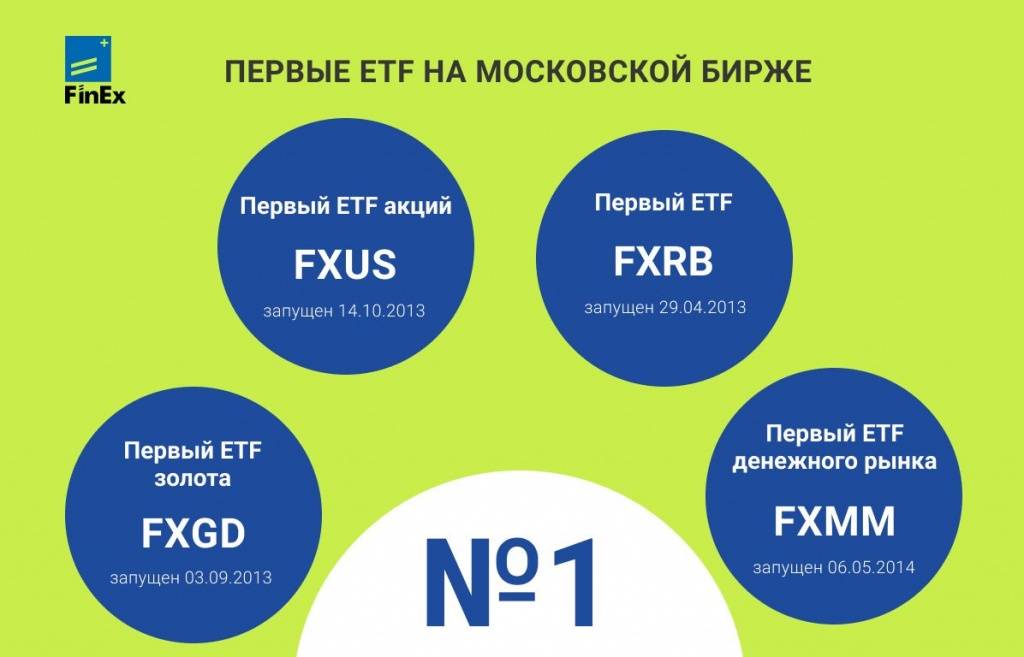

Основная компания группы FinEx Funds Plc – является зонтичной инвестиционной компанией с ответственностью, разделенной между субфондами, и с переменным капиталом. Учреждена 29 октября 2009 года. За ее деятельностью следит Ирландский центробанк. FinEx Group управляет активами более чем на $1,2 млрд из них около 7,4 млрд руб, приходится на РФ. Ирландия – один из основных глобальных центров создания ETF, на который приходится около трети всех европейских фондов. FinEx ETF специализируется на инвестициях и работе с инвесторами на развивающихся рынках. Бумаги фондов, торгующиеся на Мосбирже, уже прошли листинг и продаются на Ирландской (ISE) или Лондонской бирже (LSE). Первым ETF, запущенными в России, стали акции фонда на физический металл (золото) – FinEx Physically Held Gold ETF. Запуск торгов состоялся 17 октября 2013г. Самый крупный ETF — российских евробондов, индекс для этого фонда по заказу FinEx специально разработал Barclays, купивший ранее индексную службу обанкротившегося Lehman Brothers. К этому индексу кроме долларового ETF выпущен номинированный в рублях близнец, состоящий из тех же бумаг, но хеджированных валютным форвардом (обязательством на покупку валюты через определенное время по определенному курсу).

На сегодняшний день, очевидно, что компания имеет долгосрочный и серьезный настрой. Сразу заметно, что подход не российский. FinEx, несмотря на непростое продвижение ETF на отечественном финансовом рынке, не унывает, а постепенно наращивает мощности. Она уже имеет 5 дата-центров, которые находятся в Англии. Есть основные, есть резервные и это при том, что тех нагрузок, которые несут брокеры, а про биржу вообще молчим, у компании не предвидится. Помимо этого, стоит сказать, что FinEx, сотрудничает и получает услуги только у известных международных участников финансовой индустрии.

| Организация | Функция | Деятельность |

| FinEx Funds PLC | Эмитент | Зонтичная инвестиционная компания, выпускает и погашает паи ETF индексных и страновых фондов |

| FinEx Physically Backed Funds PLC | Эмитент | Зонтичная инвестиционная компания, выпускает и погашает паи товарных ETF |

| FinEx Capital Management LLP | Инвестиционный менеджер | Управление активами фондов |

| Irisch Central Bank | Финансовый регулятор | Выносит решение об одобрении проспекта эмиссии, мониторинг деятельности фонда |

| Bank of New York Mellon Trust | Кастодиан, управляющий залогом, администратор | Обеспечивает учет и хранение активов фонда. По сути депозитарий |

| Barclays Bank PLC | Суб-кастодиан | Организует учет и хранение физического золота в слитках |

| Barclays, Virtu, Открытие, ФИНАМ | Маркет-мейкеры | Поддерживают двусторонние котировки паев |

| ISE, LSE, Euronext, MOEX | Биржи | Проведение торгов ETF |

| MSCI, Barclays | Индексные провайдеры | Дают возможность копирования соответствующих индексов |

| PricewaterhouseCoopers | Аудитор | Оценка и проверка адекватности финансовой отчетности компании |

| Computershare Investor Services (Ireland) Limited | Регистратор | Учет бумаг выпущенных фондом |

| Майкл Бойс Том Мюррей Саймон Лур | Директора |

По каким формулам рассчитать?

Доходность по облигациям можно считать разными методами. Можно говорить только о купонном доходе или об общей доходности с учетом роста тела. А что делать, если надо рассчитать доход к оферте или к моменту продажи?

Текущая

Текущая доходность бондов определяет отношение процентной ставки регулярных выплат к цене приобретения облигации. Формула очень простая и выглядит так:

r = где:

- С – годовая ставка купона;

- Р – цена приобретения облигации в процентах от номинала.

Это первоначальная стандартная формула, костяк, на который далее можно набрасывать разные элементы учета.

Текущая доходность этой облигации составляет 7,88 % годовых. Иначе можно сказать, что 72,5 руб. годового дохода при цене покупки в 920 руб. обеспечивают инвестора 7,88 % годового дохода.

К погашению или продаже

Этот вид доходности ориентирован на величину годовой прибыли, которой инвестор будет обеспечен за конкретный период владения. Общая формула выглядит так:

r =*100%, где:

- N – номинал;

- Р – рыночная цена бонда;

- С – купоны за период владения;

- D – количество дней владения.

Я не буду брать ДЦБ с длинными периодами, чтобы не усложнять расчеты. Возьму ОФЗ 26205 с погашением в 2021 году. Номинал, как обычно, 1000 руб. Годовая ставка купона 7,6 %, выплаты 2 раза в год. До конца обращения в течение 720 дней будет произведено еще 4 выплаты по 38 руб. Актуальная цена облигации 1011,7 руб. Теперь можно посчитать доходность облигации к погашению.

((1000 – 1011,7) + 152) / 1011,7 *365/720 =0,0703*100% = 7,03 %.

Т.е. если инвестор будет держать конкретно эту облигацию до погашения, то его доходность составит 7,03 % годовых. Как видно из этого примера, доходность оказалась ниже ставки купона, так как рыночная цена бондов выше номинала.

Бывают случаи, когда необходимо рассчитать доходность облигации к продаже. Тогда заменяют номинал и рыночную цену в формуле на цены продажи и покупки долговых расписок.

Эффективная

Эффективная доходность облигаций учитывает реинвестирование купонных выплат и амортизацию займа. В основном рекомендуется проводить все проводки и расчеты в Excel. Используя эту программу, находят точные цифры внутренней нормы доходности облигации.

Однако я покажу, как это сделать, имея под рукой листок и ручку. Формула расчета:

r = , где:

- N – номинал;

- Р – рыночная стоимость тела облигации;

- n – кол-во периодов до погашения;

- С – величина купона.

Использую характеристики той же облигации ОФЗ 26205. Еще раз уточню, что погашение инструмента в 2021 году, номинал 1000 руб., годовая ставка купона 7,6 %, выплаты 2 раза в год. До конца обращения в течение 720 дней будет произведено еще 4 выплаты по 38 руб.

r = ((-11,7)/4 + 38) / 1005,85 = 0,03487, или 3,487 % доходности за полгода.

Т.е. годовая эффективная доходность облигации будет примерно 6,974 %.

Еще?

Конечно, это не исчерпывающий список методов расчета доходности облигаций. Формул множество, но все они – модифицированные варианты базовых расчетов, которые я привел. Во многом они зависят от свойств облигаций, налогов, регулярности выплат и т.д.

А для получения более точных результатов можно использовать компьютерный софт, где есть уже готовые формулы расчета с трудоемкими вычислениями.

Как определить годовую доходность?

Доходность можно определять за конкретные периоды, опираясь на данные о выплатах или общую доходность к погашению, продаже. Но чтобы сравнивать разные по характеристикам облигации, обычно все данные в бухгалтерском учете приводятся к годовой доходности.

Для этого можно использовать стандартные математические способы. Например, инвестор ожидает получить 5 % прибыли за 182 дня и 15 % за 547 дней. Применяю формулу: в первом случае 365 дней / 182 * 0,05 = 0,1, или 10 %. Во втором случае 365 дней / 547 * 0,15 = 0,1 или 10 %.

В обоих случаях приведение к общему мультипликатору показало, что годовая доходность одинакова и равна 10 %.

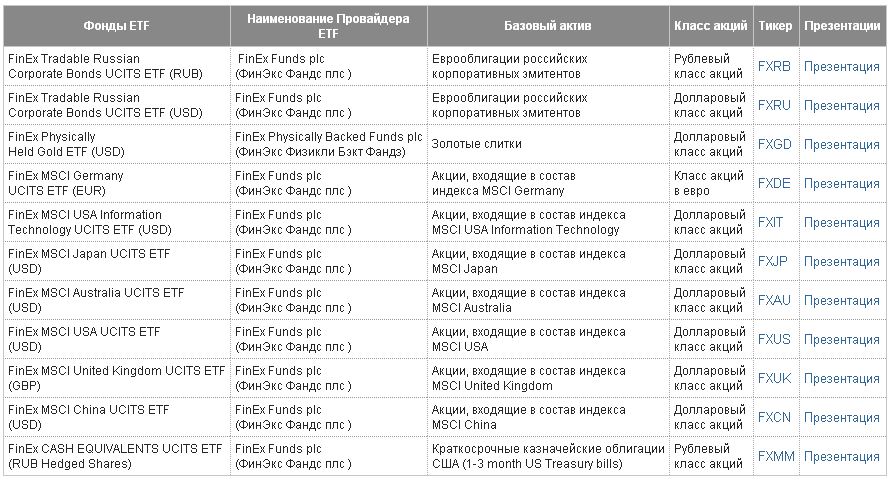

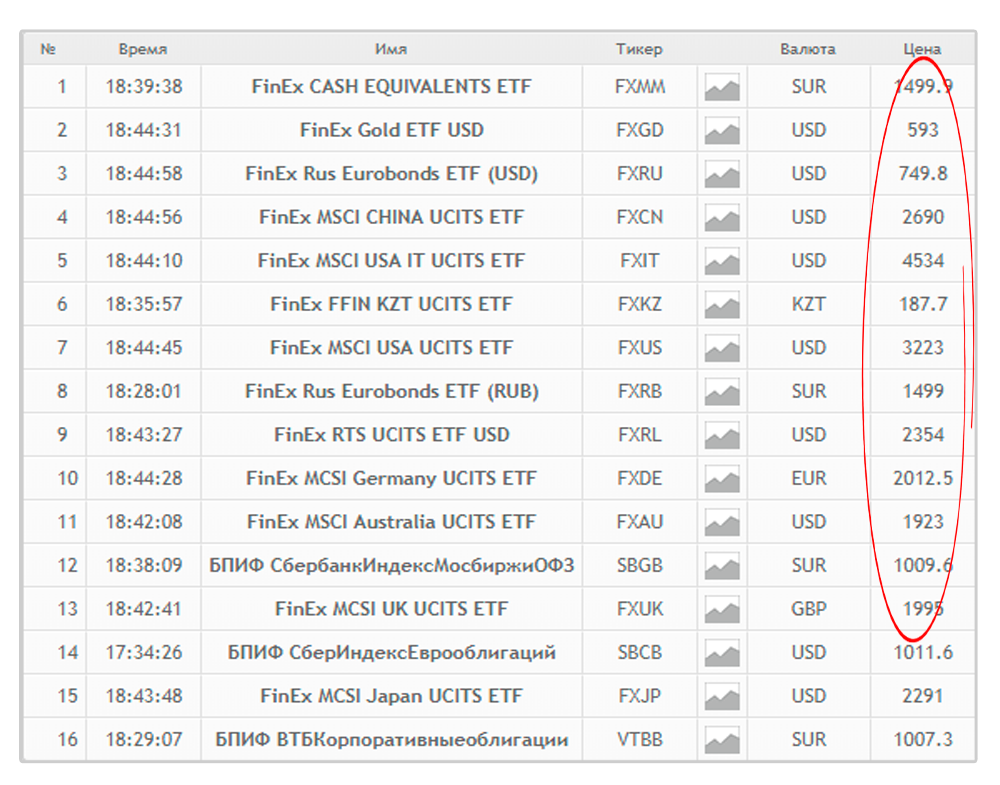

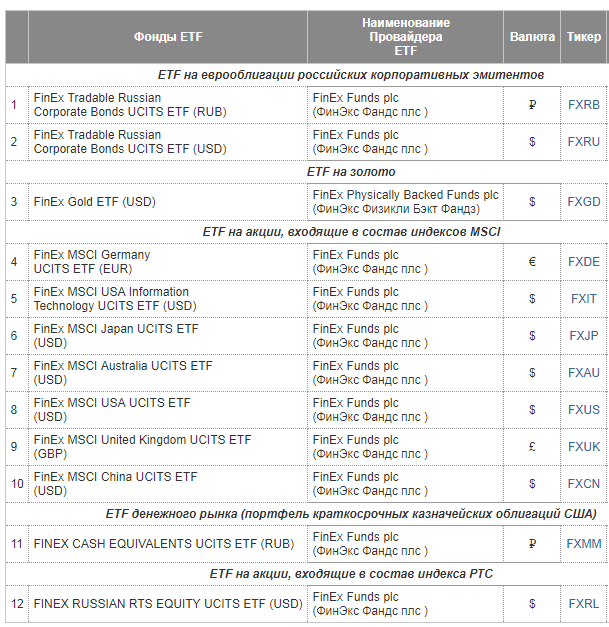

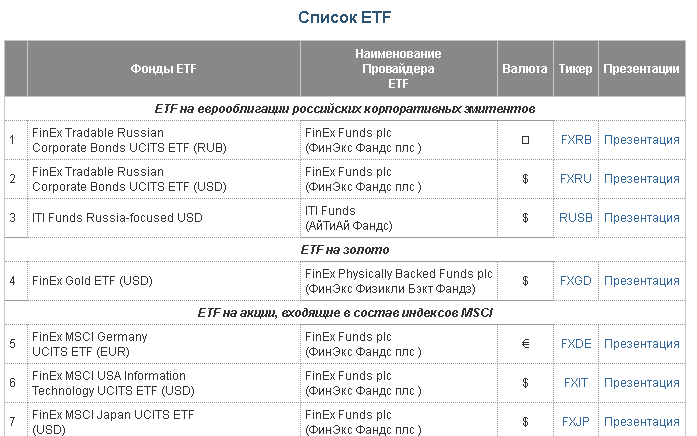

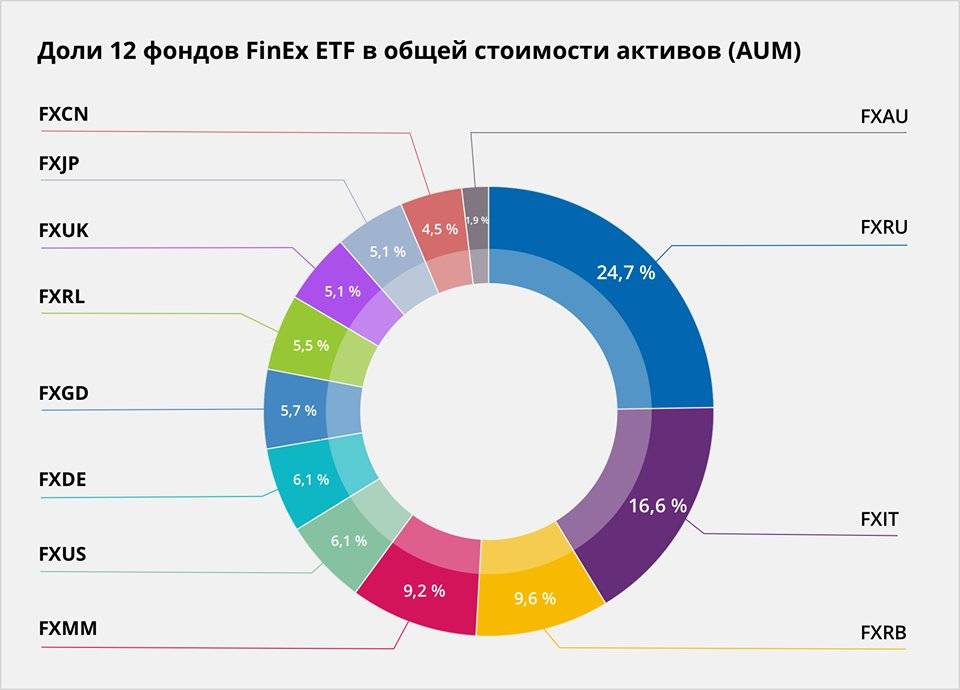

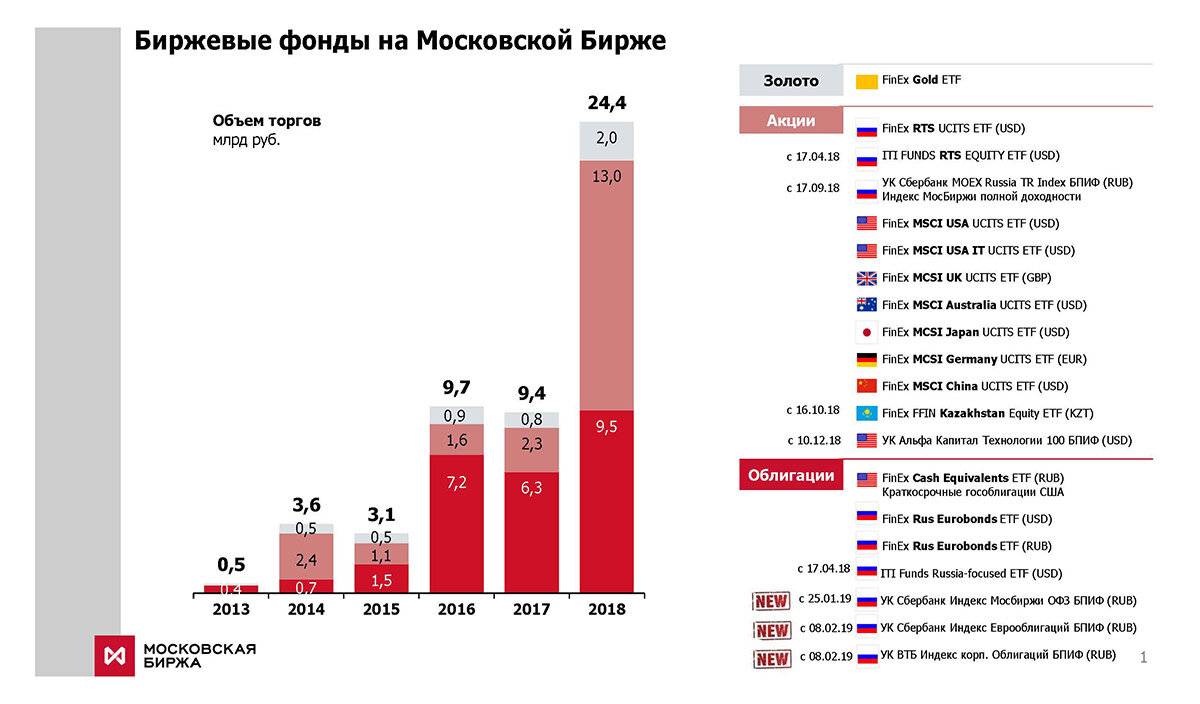

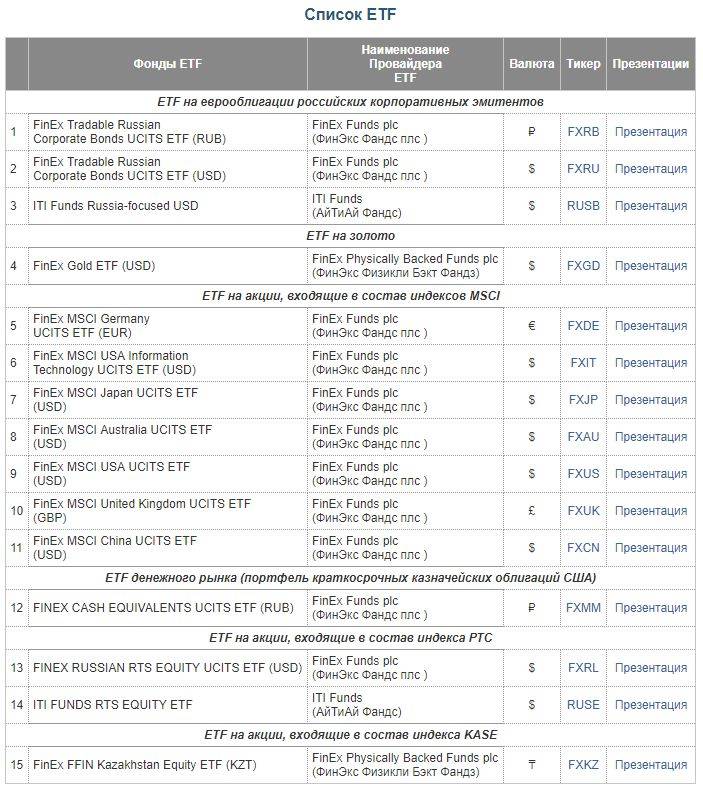

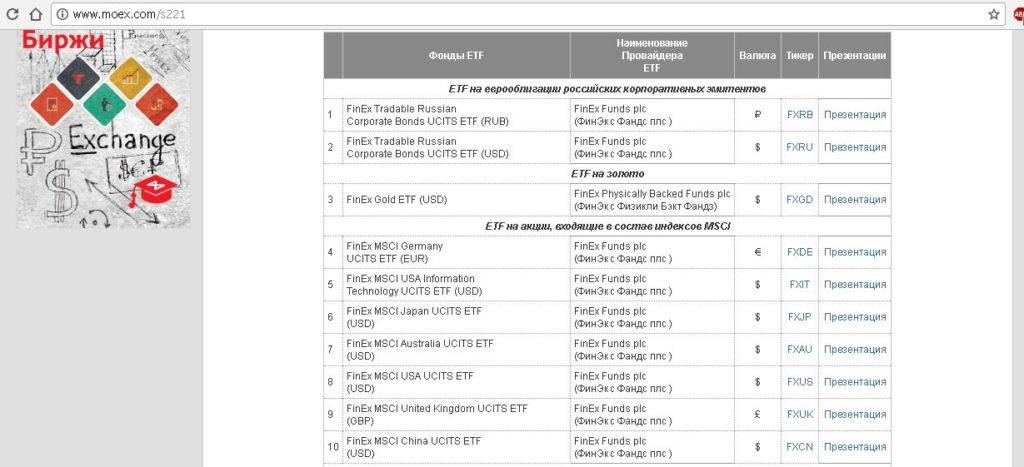

Список ETF от FinEx доступных на Московской бирже.

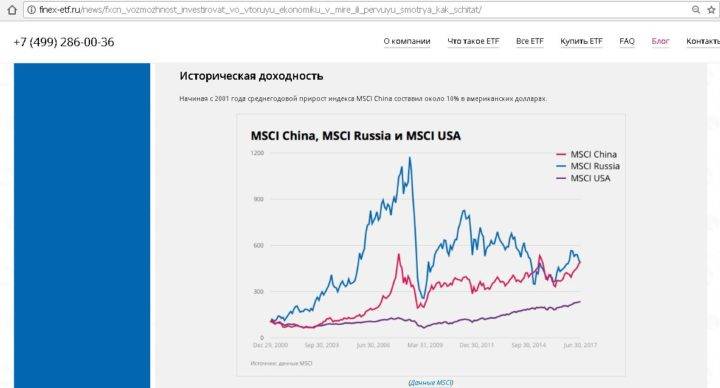

Сами по себе ETF появились более 30 лет назад в США и завоевали большую популярность среди инвесторов.

Объяснение этому очень простое, в составе одного пая может быть несколько сотен отборных компаний, которые позволяют широко диверсифицировать портфель инвестора, при этом взимается совсем небольшая плата за управление этим фондом т.к. чаще всего они являются пассивно управляемыми, а значит отпадает потребность в большом штате специалистов, аналитиков. Как правило, на развитых рынках комиссия не достигает более 0,5% в год.

Вот и сейчас у российских инвесторов есть отличная возможность вложить свои средства в экономику США, России, Китая, Германии, Австралии, в рублях или валюте, и при этом не обязательно иметь внушительный капитал – стоимость одного ETF от 1500 руб.

ETF от компании FinEX

Биржевые фонды ETF являются наилучшим инструментом инвестора, сочетая в себе широкую диверсификацию качественных активов, ликвидность, многообразие и низкие комиссии управляющей компании. Большинство управляющих компаний таких фондов являются американскими и торгуются на американских биржах, что в случае российских инвесторов предполагает прямой или опосредованный доступ к ним.

Тем не менее на сегодня есть одна российская компания, которая в состоянии предложить подобный продукт — FinEX. Управляющая компания FinEX единственная, кто сумел пройти все необходимые процедуры и несмотря на свою молодость представляет действительно интересный продукт на российском рынке. Пока что компании примерно два с половиной года — на Московской бирже она находится с апреля 2013.

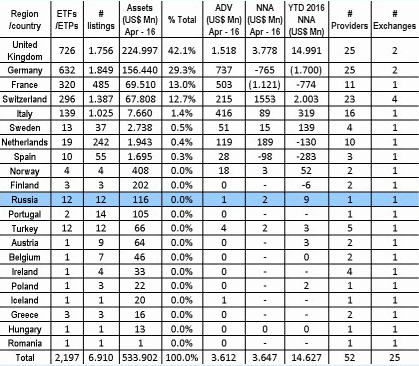

Из таблицы выше видно, что по объему активов российские биржевые фонды (представленные именно единственной компанией FinEX) на начало 2016 года занимают 11 место, опережая такие европейские страны, как Австрия или Ирландия (хотя среди общего объема европейских ETF российские объемы пока что не набирают даже десятую долю процента). По сравнению с другими российскими управляющими компаниями FinEX занимает 5 место. Структура компании достаточно сложна, однако в ней соблюдены все нужные формальности.

Так, сами продукты FinEX выпускает ирландская FinEx Funds Plc. под регулированием банка Ирландии, а управление фондами осуществляет британская FinEx Capital Management LLP с лицензией FCA. Взаимодействие с правовым полем России происходит через ООО «УК ФИНЭКС ПЛЮС», которая по нашему законодательству имеет лицензию ФСФР на управление ценными бумагами. Следовательно, даже отзыв лицензии у компании ФИНЭКС ПЛЮС не должен препятствовать обороту паев компании на иностранных биржах.

Другой интересный момент в том, что в соответствии со структурой биржевых фондов российская компания имеет статус уполномоченного участника, которого нет в системе ПИФов и взаимных фондов. Это сделано потому, что биржевые фонды создавались в первую очередь как биржевой инструмент, паи которого инвестор может купить, минуя управляющую компанию: или через брокера у других владельцев паев (т.е. на вторичном рынке), либо у уполномоченного участника (но не через УК). Поэтому и в Европе паи покупаются у FinEx Funds Plc., но не через FinEx Capital Management LLP.

Очень важным оказывается вопрос с выбором банка-кастодиана, у которого должны храниться приобретенные инвесторами активы фондов. Например, компания Investors Trust (на данный момент единственная доступная россиянам страховая компания по английскому методу, которая позволяет использовать ряд ETF вместо более дорогих взаимных или зеркальных фондов) анонсирует сразу три всемирно известных банка в качестве своих кастодианов: J.P.Morgan, Credit Suisse и Brown Brothers Harriman & Co. При этом кастодианом (= депозитарием, хранящим активы инвесторов) компании FinEX является Bank of New York Mellon, крупнейший банк-кастодиан в мире на сегодняшний день:

Кстати, разница между кастодианом и депозитарием незначительная — главным образом в том, что кастодианы работают с крупными суммами и по желанию клиента могут формировать более подробные специализированные отчеты, в том числе по сумме чистых активов фонда (т.е. являются «расширенными» депозитариями). Таким образом, в них достигается сегрегация активов инвесторов, которые находятся отдельно от активов и средств управляющей компании. Аудитором FinEX является одна из крупнейших аудиторских компаний «большой четверки» — PricewaterhouseCoopers. На ресурсе habrahabr.ru взаимодействия внутри фонда представлены в следующем виде:

Имея ирландско-британские правовые корни, ETF от компании FinEX торгуются на Ирландской и Лондонской (а также на Амстердамской) биржах. В России торговля идет на Московской бирже. Одной из основных проблем пока что является малая капитализация фондов — по этому параметру разрыв с крупными мировыми ETF достигает просто колоссальных значений.

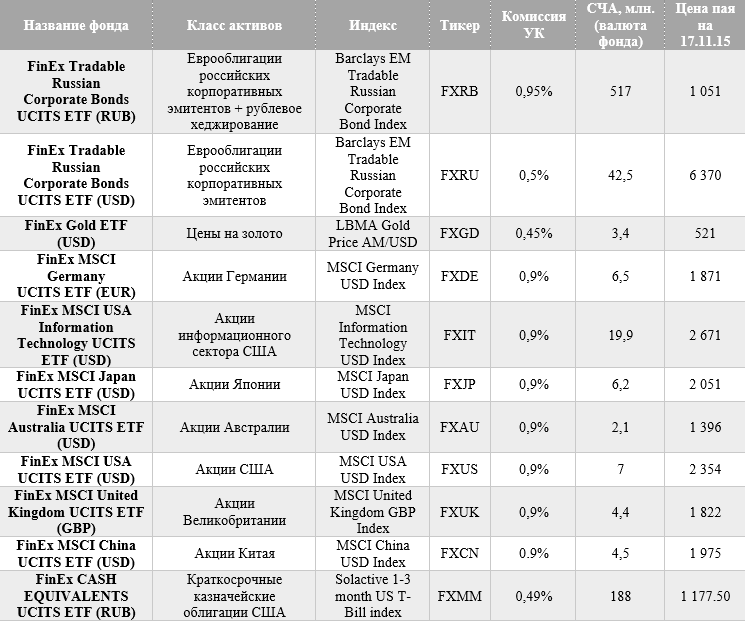

Следовательно, невелик и доход с оборота фондов, который должен покрывать сложную структуру управления компании. Хотя FinEX удалось существенно понизить комиссии по сравнению с индексными ПИФами (подробную информацию по каждому фонду можно найти на finexetf.ru), относительно лидеров ETF-индустрии они еще относительно высоки:

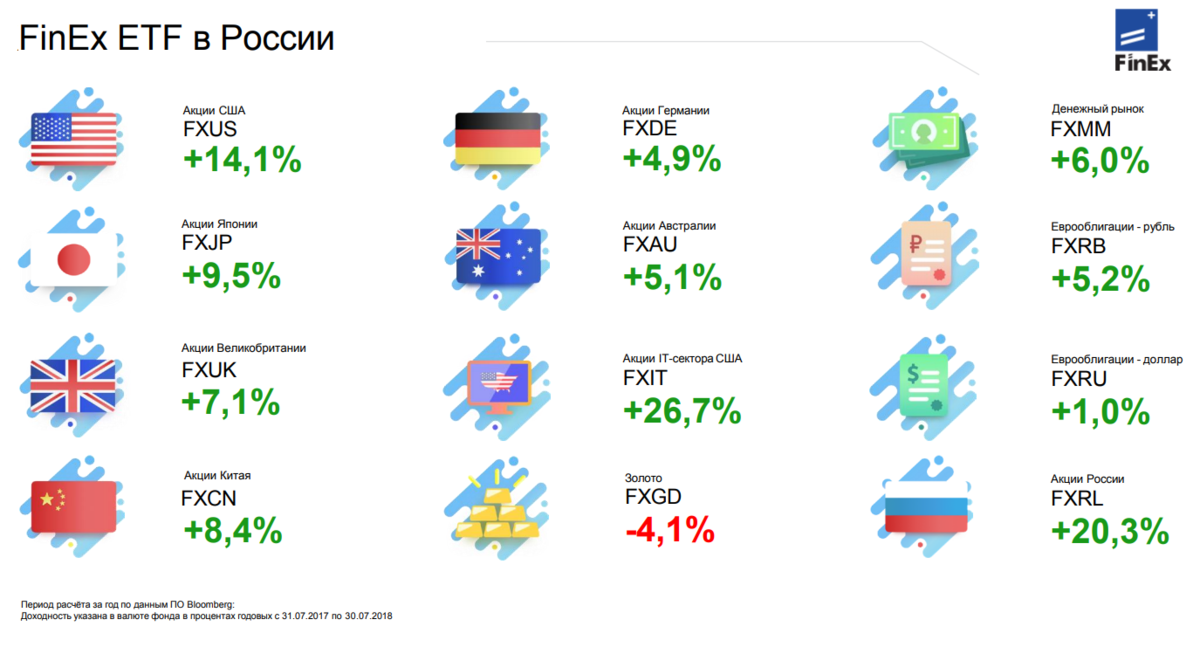

Актуальный список фондов компании смотрите на https://finex-etf.ru/products/

В большинстве случае комиссия составляет 0.9%. Тем не менее, три фонда имеют только 0.5%, что уже близко к крупным американским ETF — и в несколько раз лучше паевых российских фондов со средними комиссиями в 2-4% и выше. Все представленные биржевые фонды компании относятся к индексным, т.е. повторяют динамику какого-либо индекса рынка. Ликвидность фондов поддерживают маркетмейкеры Goldenberg Hehmeyer, Jane Street Financial Limited и Bluefin Europe LLP, доступ на Московскую биржу они получают с помощью брокеров «Открытие» и Финам.

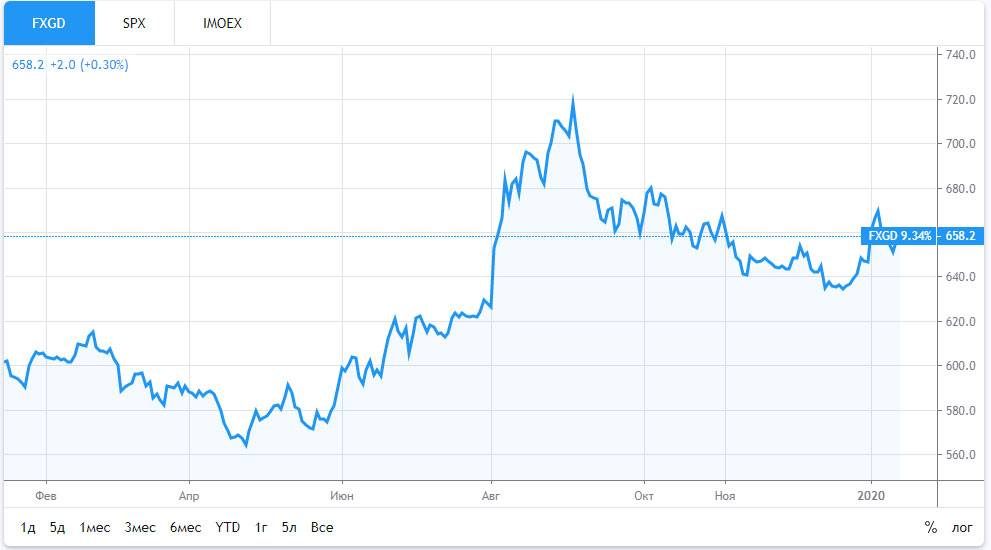

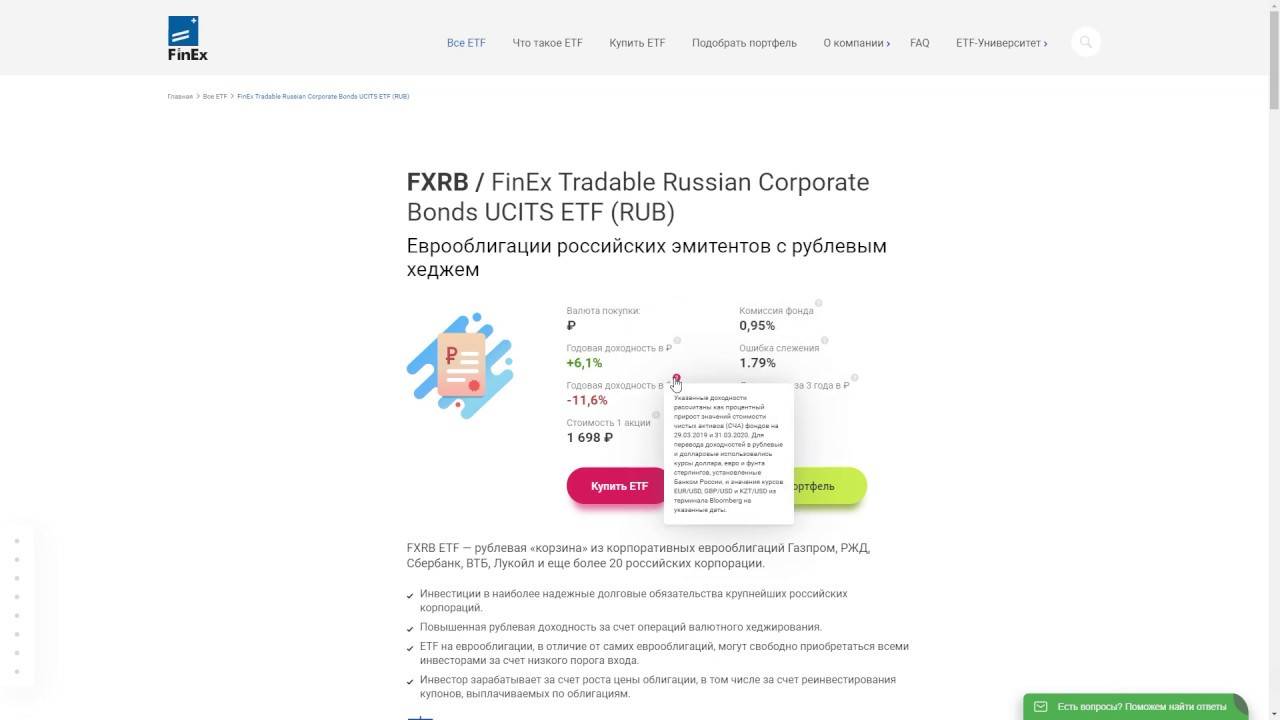

Золото. FinEx Gold ETF (FXGD)

Наконец-то и у нас появился полноценный золотой фонд. Стоимость активов FinEx Gold ETF на 100% привязана к цене на золото. Покупку акций фонда можно использовать как альтернативу обезличенным металлическим счетам. Одна акция FXGD эквивалентна 0,22 г золота. Он номинирован в долларах США и копирует индекс LBMA Gold Price AM/USD. Комиссия для инвестора составляет всего 0,45% в год.

Спред при покупке золота на бирже через ETF в 16 раз меньше спреда по ОМС в золоте в крупных российских банках. Купить или продать FinEx Gold ETF можно через любого российского брокера на Московской Бирже.

За три года паи упали в цене на 4,27%, за десять лет – выросли на 119,94%. На начало октября один пай FinEx Gold ETF оценивалась в $9,01 (минимальная покупка — один пай).