Как это работает

Однодневные облигации — это дисконтные облигации. У них нет купона, но они размещаются по цене ниже номинала, а погашение происходит по номиналу. Это и дает доход.

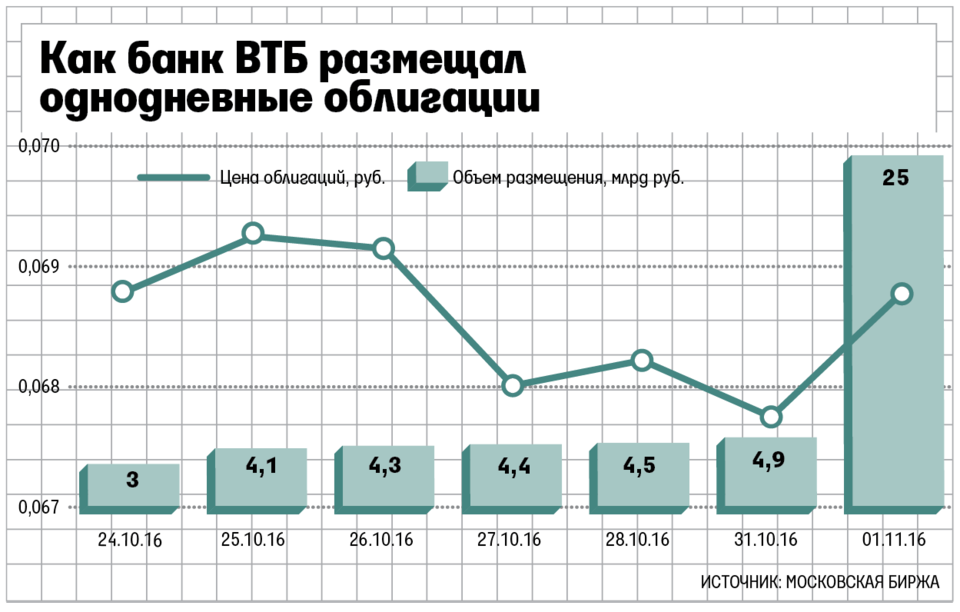

Например, облигация ВТБ КС-3-233 размещалась за 99,9812% номинала, или 999,812 Р. При погашении на следующий день выплата составила 1000 Р. Доход инвестора в идеальном случае — 19 копеек с одной облигации за день. Это немного, но лучше, чем ноль.

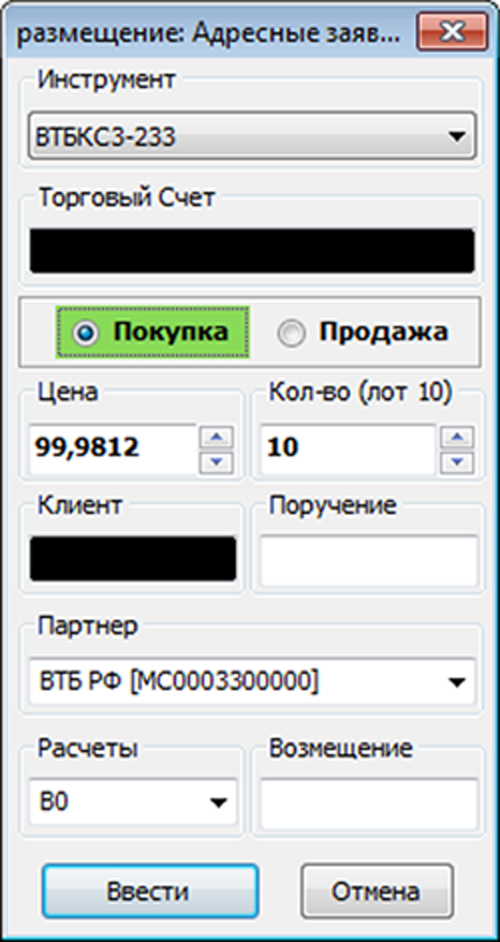

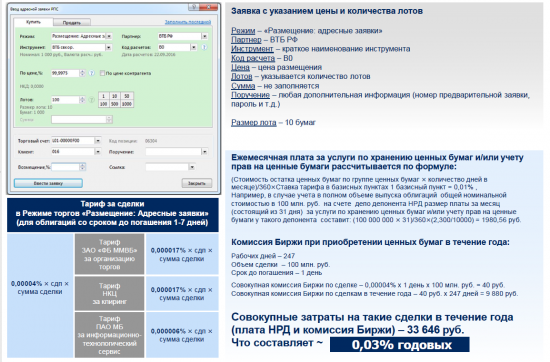

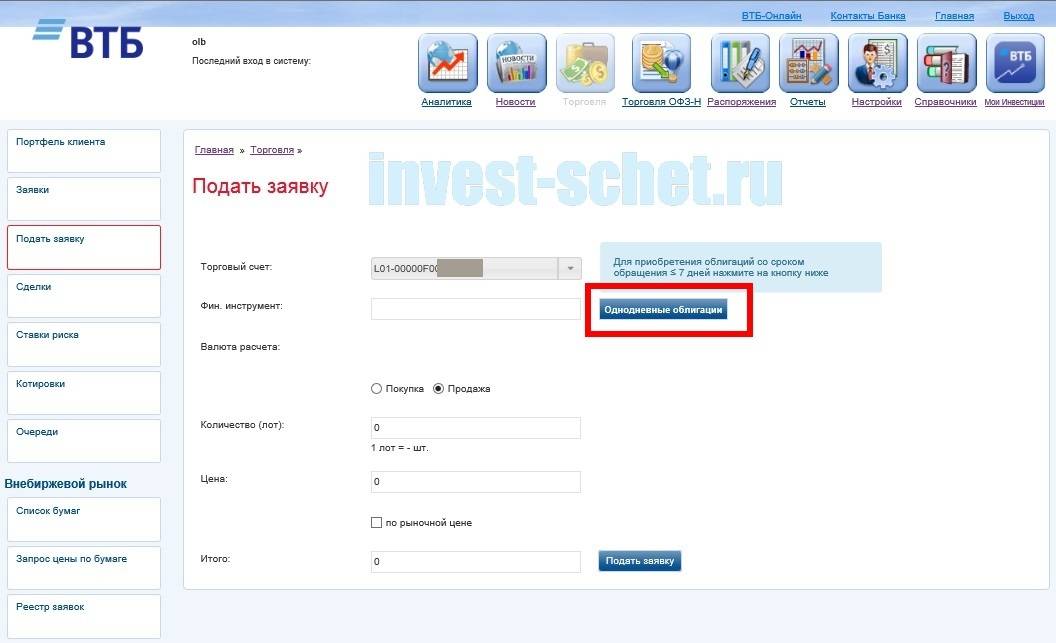

Такие облигации можно купить у эмитента при размещении в режиме адресных заявок. Это можно сделать через торговый терминал, например QUIK, или позвонив брокеру. В одном лоте 10 облигаций.

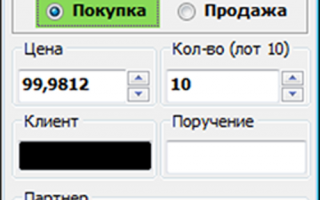

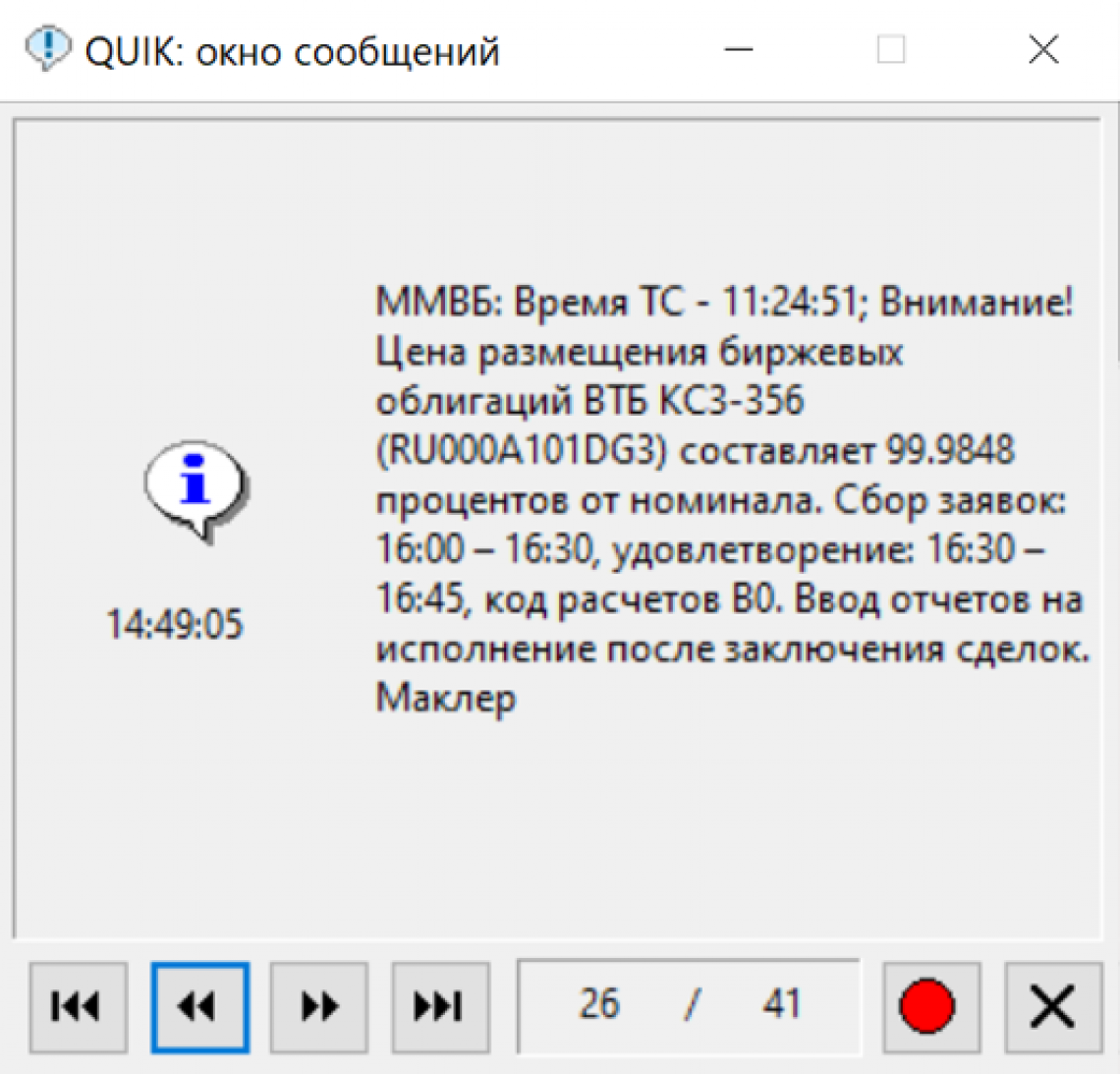

Так выглядит покупка однодневных облигаций в режиме адресных заявок. Скриншот торгового терминала QUIK

Так выглядит покупка однодневных облигаций в режиме адресных заявок. Скриншот торгового терминала QUIK

Заявки принимаются с 16:00 до 16:30 с понедельника по четверг и с 15:00 до 15:30 в пятницу. Облигации появляются на счете в течение 15 минут после того, как закончится сбор заявок.

Погашение происходит автоматически на следующий день в 12:00, и деньги поступают на счет.

Если облигация размещена в пятницу, то ее погасят в понедельник. Дисконт у таких бумаг чуть больше, чем у обычных, так что можно заработать больше.

Как работает рынок однодневных облигаций

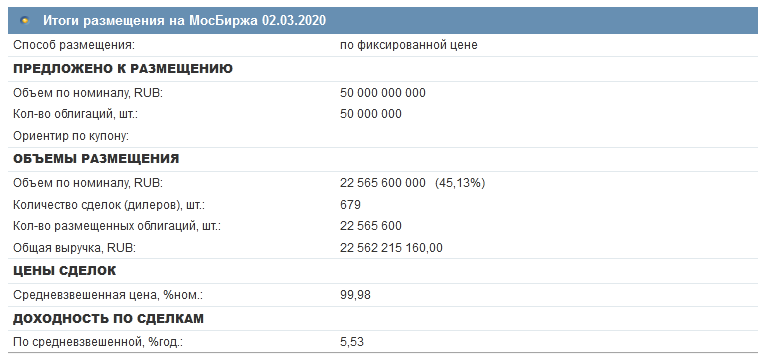

По состоянию на апрель 2019 года объем бондов овернайт находится на уровне 75 млрд рублей ежедневно. В первые дни торгов, в 2016 году, эта сумма была меньше в 3 раза, а спрос на бумаги находился на уровне 6 млрд рублей. Соответственно, интерес к облигациям за 3 года вырос троекратно.

Данные бумаги не имеют купонного дохода, прибыль по ним инвестор получает из-за разницы цен покупки и продажи. Ежедневно ВТБ объявляет рыночную цену бонда и объем эмиссии, при этом стоимость покупки бумаги немного ниже номинала. При погашении облигации инвестор получает полную номинальную стоимость – 1000 рублей. Данный тип доходности по бонду называется дисконтным.

После объявления объема эмиссии и рыночной цены бумаги в 10–11 утра по Москве банк приступает к приему заявок на покупку облигаций с 16:00 до 16:45. Этот график актуален с понедельника по четверг, в пятницу прием заявок осуществляется с 15:00 до 15:45. Временем погашения облигации является 12:00 следующего дня, и средства в размере номинальной стоимости в 1000 рублей за бумагу зачисляются на брокерский счет инвестора. Самым выгодным моментом приобретения однодневной облигации является пятница, так как прибыль от бумаги начисляется и за выходные дни, но спрос в это время намного выше.

Если переводить доход от ценных бумаг овернайт в процентное соотношение, то он получится даже ниже вклада в том же банке ВТБ: порядка 6–6,5%, да и комиссия с налогом снижает эту прибыль. Если необходимо использовать свободный капитал на короткий срок, то других альтернатив практически нет, ведь основная масса банковских вкладов срочная, а накопительные счета не дадут такой прибыли на коротком промежутке времени. Приобрести эти ценные бумаги можно не только напрямую у эмитента, но и у других брокеров, однако стоит заранее поинтересоваться о такой возможности.

13.04.2019

Недостатки однодневных облигаций

Среди минусов, характерных для подобных бумаг, стоит отметить:

- меньшая по сравнению с другими облигациями и большинством депозитов доходность

- необходимость уплаты налога на прибыль (удерживает брокер как налоговый агент)

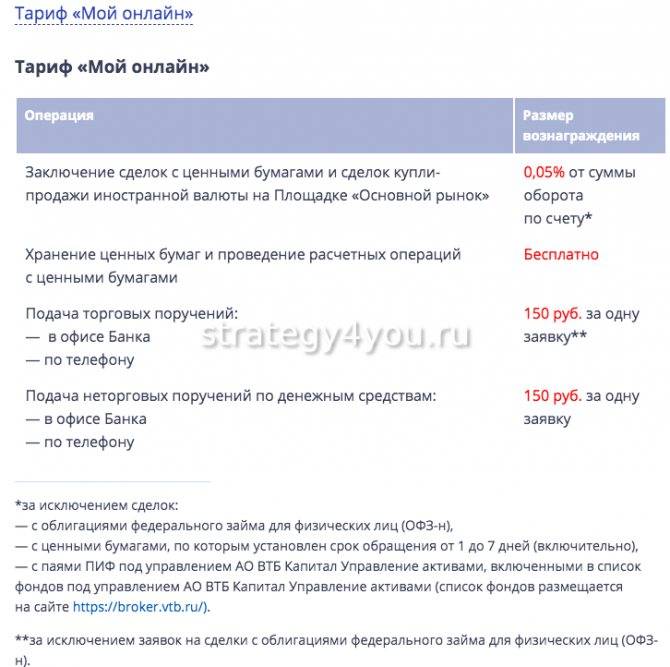

- из-за комиссий лучше всего пользоваться инструментом через брокера ВТБ. Впрочем, он же оказывается наилучшим вариантом и при покупке валюты

При возможности не стоит выводить средства с брокерского счета на карту, поскольку в этом случае брокер сразу удержит налог на прибыль. Кстати, не только с поставленной на вывод суммы, а как общий результат по всем сделкам на счете. Лучше пользоваться деньгами в течение года, обеспечивая накопление капитала по принципу сложного процента. При малых суммах эффект от рассмотренных облигаций вряд ли будет заметен, но миллионные капиталы могут дать за месяцы более ощутимую экономию.

История появления

Впервые однодневные долговые бумаги на рынке появились в ноябре 2016 г. Эмитировал их банк ВТБ. Наблюдательным советом общий лимит на выпуск этих бумаг установлен пять триллионов рублей и рассчитан на несколько размещений. Производиться они будут ежедневно, при этом должны быть обеспечены удобства при расчете. В конце 2019 года ежедневный объем составлял 75 млрд. рублей.

Пресс-служба ВТБ представляет однодневные биржевые облигации как новый продукт для российского фондового рынка, ориентированный на самых разных инвесторов, и рассчитанный для краткосрочных вложений (1-3 дня) свободных средств на счетах клиентов.

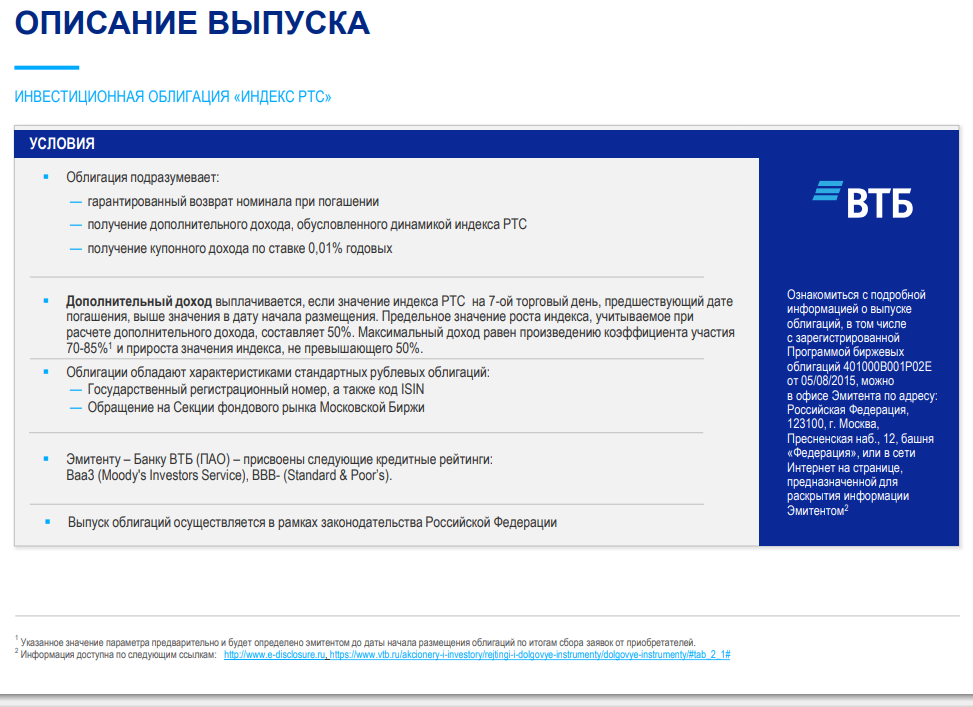

ОСНОВНЫЕ ВИДЫ ИНВЕСТИЦИОННЫХ ОБЛИГАЦИЙ:

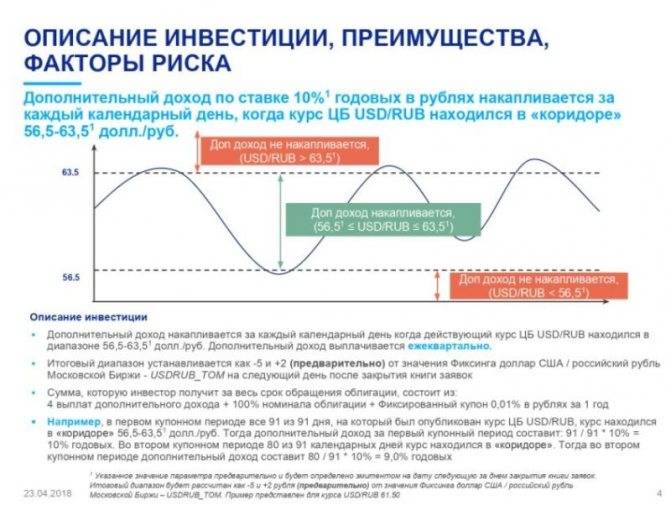

1. Участие в динамике базового актива. Инвестиционная облигация обеспечивает инвестору доход в зависимости от роста или снижения базового актива. Участие инвестора в изменении цены базового актива может быть больше или меньше 100% (коэффициент участия), т.е. если актив вырастет на 1%, то доход инвестора может увеличиться больше или меньше, чем на 1% — в зависимости от коэффициента участия. Этот доход в таких облигациях обычно выплачивается в конце срока обращения. Продукт подходит инвесторам, которые хотят инвестировать в рост актива, но не готовы рисковать вложенными средствами.

Пример: инвестиционная облигация на участие в росте индекса Московской Биржи с коэффициентом участия 110%. Если на момент погашения облигации индекс покажет положительную динамику, инвестору будет выплачен доход, равный: прирост индекса МосБиржи х Коэффициент участия (110%). Если индекс вырастет на 10%, то доход составит 10% * 110% = 11%.

2. Накопительный коридор. Инвестиционная облигация обеспечивает инвестору доход за каждый день нахождения актива в заранее определенном диапазоне. По облигации обычно выплачивается накопленный дополнительный доход на регулярной основе. Продукт подходит инвесторам, не уверенным в росте или падении рынка, так как позволяет зарабатывать повышенный доход даже в периоды затишья на рынке.

Пример: инвестиционная облигация выплачивает доход по ставке 9% годовых за каждый день, когда золото находится в диапазоне +/-150 USD от зафиксированной при размещении цены: если цена золота в день размещения была равна 1650 долл, то диапазон составит 1500-1800 долларов. Если цена золота не вышла за пределы коридора ни разу за год, инвестор получает 9%

3. Облигации с «эффектом памяти» купона. Инвестиционная облигация обеспечивает инвестору доход в случае, если базовый актив находится выше определенного барьера – это называется «Условие выплаты». Зачастую базовым активом в таких облигациях выступает корзина акций, а наблюдение условия выплаты происходит по худшей акции в корзине. Особенностью облигации является «эффект памяти» купона — в случае если условие выплаты дохода не было соблюдено, то доход не пропадает и может быть выплачен в одну из следующих дат выплаты дохода при соблюдении условия выплаты в эту дату. Если условие выплаты выполняется, то дополнительный доход носит регулярный характер

Продукт подходит инвесторам, которые хотят участвовать в росте рынка, но для которых важно получение регулярного дохода.

Пример:

Как видно в данных примерах, доход по инвестиционной облигации может быть выше, чем по обычным облигациям.

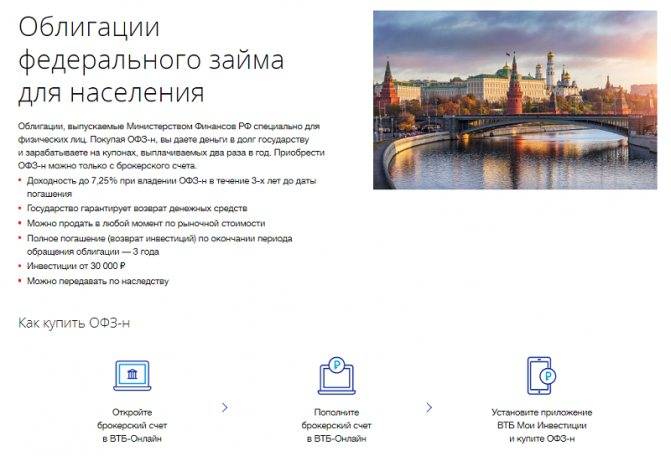

Условия приобретение ОФЗ

Банк предлагает частным клиентам следующие условия:

- ежегодная доходность – 8% в год;

- купонный период – 3 месяца;

- срок обращения инвестированных средств – 1 год;

- номинальная стоимость одного купона – 1000 рублей;

- реализовать облигации можно посредством вторичных торгов.

Это интересно: Как поменять рубли на доллары в Сбербанке: все способы

В соответствии с изменениями в налоговом законодательстве, все владельцы ценных бумаг должны уплачивать с полученного дохода налог по ставке 13%. Это налог на доход физического лица, он должен самостоятельно обратиться в ФНС и подать соответствующее заявление.

ВТБ 24 выпускает свои облигации

Банк выпускает свои выгодные, поддерживаемые государством облигации. Это особые бумаги, подтверждающие факт вложения средств. Среди основных характеристик и условий обращения бумаг можно отметить:

- Время обращения – 3 года;

- Общая периодичность выплаты купонов – каждые полгода;

- Высокий уровень доходности при сравнении со стандартными депозитами;

- Возможность выкупа облигаций до их погашения, но на особых условиях;

- Автоматическое погашение бумаг по полном истечении времени;

- Стоимость размещения устанавливается самим эмитентом;

- Право на предъявление облигаций ОФЗ-н к выкупу.

Вот основные правила ее начисления:

| до 50 тысяч | примерно 1,5% |

| 50-300 тысяч | около 1% |

| больше 300 тысяч | 0,5% |

Что касается уровня доходности ценных бумаг к полному погашению, то он может время от времени меняться в прямой зависимости от присутствующих рыночных факторов. В среднем уровень доходности составляет 8,5% годовых.

Вечные облигации и облигации с амортизацией

ВВЕДЕНИЕ

Существуют и такие облигации, номинальная стоимость по которым не выплачивается, или те, обязательства по которым гасятся не в конце срока, а постепенно на протяжении всего периода обращения. О таких “нестандартных” облигациях вы узнаете в этой статье.

ОБЛИГАЦИИ «БЕЗ СРОКА ГОДНОСТИ»

Облигации, которые не предусматривают погашения номинальной стоимости в определенный срок, называются бессрочными (или “вечными”). По таким долговым бумагам, как и по обычным облигациям, регулярно выплачивается купон (процентный доход). При этом эмитент не обязан выплачивать держателю облигации сумму вложений (номинал), потому, что нет даты погашения. Такую облигацию возможно только продать другому инвестору и получить вложенные ранее активы по текущей рыночной цене.

В большинстве случаев “вечные” облигации предусматривают возможность принудительного выкупа по желанию эмитента через определенный срок (опцион на покупку). Обычно, это достаточно долгий срок, более 10 лет.

ВЫСОКИЙ РИСК – ВЫШЕ ДОХОДНОСТЬ

Длинные облигации сильнее реагируют на изменение ставки ЦБ или корпоративные новости. Соответственно, риск повышения процентной ставки для таких облигаций выше, чем для бумаг со сроком погашения через 2-5 лет: в случае повышения процентной ставки цена снизится, и при необходимости продажи придется закрывать сделку с убытком. В то же время выгода от снижения процентных ставок тоже будет выше – цена облигации вырастет сильнее, чем у коротких облигаций.

С другой стороны, длинные облигации дают более высокую доходность: чем больше риск, которому подвержена бумага, тем ниже цена и выше доходность. Поэтому если вы вкладываете деньги на долгий срок, и уверены, что они не понадобятся вам завтра, вечные облигации – хороший инструмент рентной доходности.

ОБЛИГАЦИИ С АМОРТИЗАЦИЕЙ

Амортизация облигации подразумевает частичный поэтапный возврат номинальной стоимости инвестору вместе с выплатой купона на протяжении всего срока обращения. При этом купонная выплата с каждым годом будет снижаться, так как будет уменьшаться номинал, на который она начисляется.

ПРИМЕР

Есть амортизационная облигация с показателем амортизации 200 руб. в год, со сроком погашения через 5 лет и купоном 13%. Номинальная стоимость облигации составляет 1 000 руб.

Итоговая доходность такой облигации составит:

(130+104+78+52+26)/1000/5=7,8%

БЫСТРЫЙ ВОЗВРАТ – ВОЗМОЖНОСТЬ ДОПОЛНИТЕЛЬНЫХ ИНВЕСТИЦИЙ

Амортизационные облигации размещаются, как правило, с более высокой ставкой. Покупка такой облигации — возможность для инвестора вложить деньги в высокодоходный инструмент, и при этом реинвестировать возвращающиеся средства в другие активы.

Это особенно выгодно, когда ожидается рост процентных ставок — возвращающийся номинал можно вложить в более доходные облигации.

Теперь вы знаете о том, что помимо классических облигаций со сроком погашения, есть бессрочные и амортизационные облигации, и в зависимости от вашей терпимости к риску и желаемой доходности, можете принять инвестиционное решение об их добавлении в свой портфель.

Что это такое

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Однодневные облигации – это ценные бумаги, выпускаемые эмитентом сроком на один день, и дающие владельцу право на получение заранее известной прибыли к моменту погашения. Такой срок в финансовом мире называется «овернайт», дословный перевод – «через ночь». Как и любая другая облигация, однодневный бонд обладает номинальной стоимостью, доходностью и рыночной ценой. Но для чего эмитенту, в данном случае банку ВТБ, применять столь неэффективные, на первый взгляд, бумаги?

На самом деле банки стараются использовать максимально всю имеющуюся ликвидность, и даже за один день эмитент успевает заработать на предоставленных инвесторами деньгах. Это могут быть и депозиты Центробанку, и выдача коротких кредитов другим финансовым организациям, в том числе зарубежным, спекулятивные операции и т. д. Какой именно способ использования привлеченных денег применяет ВТБ, неизвестно, однако если данные ценные бумаги обращаются ежедневно уже на протяжении 3 лет, то эксперимент можно назвать успешным.

Стоит добавить, что Центральный Банк России использует операции овернайт для стабилизации курса рубля, распределяя излишнюю ликвидность, а ВТБ вполне может помогать ему в этом при достаточном уровне объема торгов. Ведь если не «впитывать» излишнюю денежную массу на рынке, то это может оказать давление на валюту.

Стратегии использования однодневных облигаций

Самая очевидная стратегия – «парковка» средств на ночь. Особенно эффективно работает в период с пятницы по понедельник. По выходным фондовая биржа не работает, и торговать с другими инструментами не получится.

Кроме того, можно размещать в однодневные бонды свою избыточную ликвидность, пока думаете, чего еще прикупить. Чтобы деньги не лежали мертвым грузом на счете.

Можно использовать и тип вычета А на ИИС. Но если ваша цель – просто получить налоговый вычет на сумму взноса, то проще и эффективнее использовать другие консервативные инструменты, которые не нужно реинвестировать буквально каждый день. Например, есть немало облигаций с доходностью выше депозита. Или можно собрать портфель из недооцененных акций, особенно, если вы планируете инвестировать на несколько лет и готовы ждать.

А вот еще интересная статья: Так ли надежны инвестиции в ОФЗ, как все представляют, или Немного о рисках ОФЗ

Кроме того, если хотите зарабатывать на межбанковских ставках, то используйте ОФЗ с привязкой к значению РУОНИА – это эффективней, чем однодневные облигации, и не так заморочено. Купил – и держи себе.

Таким образом, однодневные облигации ВТБ – это очень интересный инструмент, позволяющий зарабатывать ночью или на выходных, но использовать его надо умеючи. Иначе можно переплатить лишнюю комиссию или «погрязнуть» в исчислении налогооблагаемой базы. Есть разные стратегии использования таких бондов – эффективнее всего «парковать» средства на пару-тройку дней, пока ищите лучшее применение деньгам. На этом всё, удачи, и да пребудут с вами деньги!

Облигации ВТБ 24 стоимость

Купить ценные продукты есть возможность посредством открытия брокерского депозита или специального депо. Для этой цели достаточно просто обратиться в финансового учреждение и провести там оформление.

Если у Вас остались вопросы или есть жалобы — сообщите нам

Задать вопрос

Оставить жалобу

Если иметь специальный брокерский счет или депо, облигации ВТБ 24 для физических лиц приобретаются двумя способами. Это может быть дистанционное приобретение бумаг посредством интернет, то есть используя персональный кабинет официального инвестора. Также можно подать официальное поручение на проведение финансовой сделки в самом офисе, оказывающего стандартных услуг по инвестированию.

Это основано на том, что уровень доходности по вложениям на порядок выше, чем в самых крупных компаниях. Банк предоставляет гарантию по возврату

При этом не принимается во внимание уплаченная комиссия, а также условия и правила выкупа. Средства при необходимости можно вернуть когда угодно

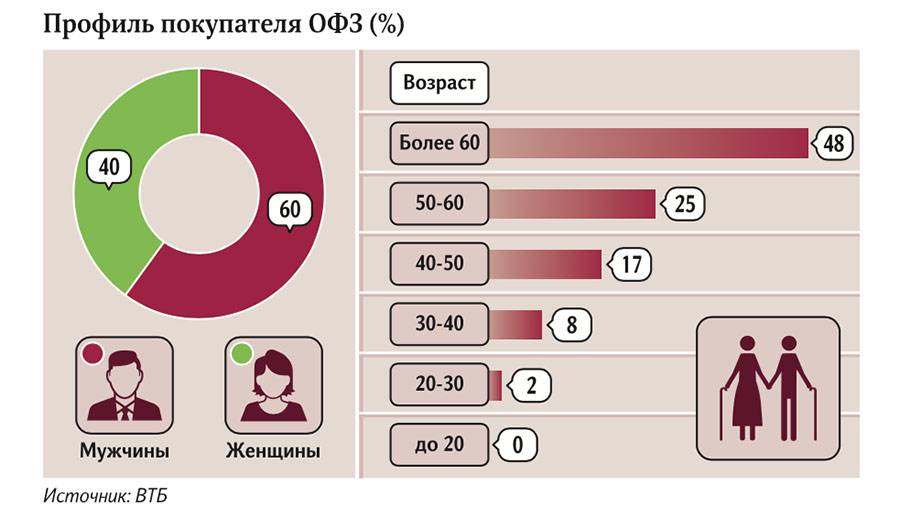

На данный момент специалисты отметили, что средний объем заявки на народные облигации федерального займа в ВТБ 24, не опускаются ниже показателя в 300 тысяч, а еще более часто составляют один миллион рублей. Нередко отмечаются и более сниженные заявки, что говорит о том, что все большее количество инвесторов появляется среди россиян со средним уровнем достатка, а также среди тех, кто не владеет серьезными познаниями современного финансового рынка.

Главным преимуществом современных государственных облигаций является простота их приобретения. Облигации можно купить в любом рядом расположенном отделении банка ВТБ 24. Достаточно просто открыть личный брокерский счет или депо. После его открытия потребуется средства на счет и подать официальное поручение на приобретение ценных бумаг.

Как работают однодневные облигации

Если верить данным на конец 2019 года, объём однодневок находилась на уровне 75 милрд. рублей каждый день. В первые дни торговли в 2016 году, эта сумма была меньше раза в 3, а сам спрос на бумаги не превышал отметку в 6 млрд. рублей. Соответственно, мы видим, что конечный спрос на однодневные облигации за 3 года вырос почти в 3 раза. Стоит сказать, что данные бумаги не обладают купонным доходом, а прибыль по ним инвестор получает только от разницы цен покупки и продажи. Каждый день ВБТ объявляет всем рыночную цену бонда и объём эмиссии, и при этом стоимость покупки бумаги будет немного ниже номинала.

При погашении облигаций инвестор получает полную номинальную стоимость – это в среднем 1000 рублей. Этот тип доходности принято называть дисконтным. После того, как объявляется объём эмиссии и рыночной цены самой бумаги где-то в 10 утра по МСК, банк приступает к приёму заявок от инвесторов на покупку облигаций с 16:00 до 16:45 по Москве. Этот график будет актуальным с понедельника по четверг, а в пятницу приём заявок будет осуществляться только с 15:00 по 15:45.

Читать – ICO криптовалюты

Временем для погашения облигаций будет 12:00 следующего торгового дня, и средства в размере 1000 рублей за бумагу будут начислены на брокерский счёт инвестора. Самым выгодным инвестиционным днём для того, чтобы купить однодневную облигацию, будет пятница. Суть в том, что прибыль от бумаги будет начисляться и за прошедшие выходные дни, но стоит учесть, что все знают об этом факторе, потому спрос будет выше.

С другой стороны, не стоит забывать и о брокерском вознаграждении за оказание услуг, но нужно заметить, что у самого ВТБ комиссия на данный инструмент значительно ниже, чем у других организаций. Кроме того, нужно учитывать, что с инвестора будет удержан и налог в лице НДФЛ, а именно, 13%. Если переводит доход от ценных бумаг overnight в процентный эквивалент, то он получится даже многим ниже, нежели по тому же банковскому вкладу. Прибыль не превысит 7%, а это ещё стоит учесть тот факт, что комиссии и налог дополнительно снизят ваш доход.

Читать – Обучение трейдингу

Если нужно использовать свободный капитал на короткий срок, то, как мне кажется, однодневные облигации в этом вопросе являются прекрасными инструментами. Суть в том, что основная часть банковских вкладов являются преимущественно срочными, а накопительные счета вовсе не дадут подобной прибыли на короткой дистанции. Приобретать однодневные облигации ВТБ можно не только прямым образом у эмитента, но и у многих других брокеров.

Инвестируем в облигации — гид для новичков

Итак, вы решили собрать портфель облигаций. Что делать и с чего начать, как выбирать?

ОСНОВЫ

, облигации приносят фиксированный доход, поэтому, по сути, ваш выбор сводится всего к 2–3 параметрам:

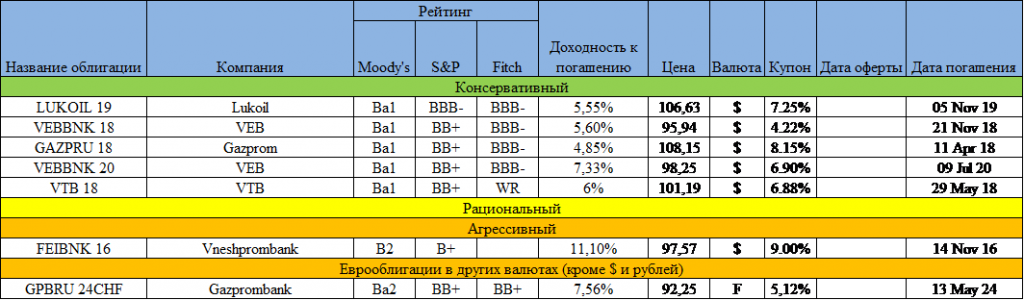

- выбирая облигации какого заемщика покупать, вы выбираете свой уровень риска и доход. Существуют разные классы заемщиков. Более низкое кредитное качество компенсируется более высокой доходностью для инвестора;

- исходя из срока погашения, вы определяете чувствительность рыночной стоимости ваших облигаций к процентной ставке ЦБ РФ (или ФРС/ЕЦБ для еврооблигаций);

Напомним: если ЦБ РФ снижает ставки, стоимость облигаций на рынке растет / если повышает, стоимость падает. Тем не менее, додержав их до погашения, вы получаете 100% номинала;

- вы выбираете валюту (и если это не рубли, то можете зарабатывать или терять на колебаниях курса)

ШАГ 1 — ВЫБИРАЕМ УРОВЕНЬ НАДЕЖНОСТИ И СРОК

Чтобы не теоретизировать, проще всего классифицировать облигации по доходу:

ОФЗ максимально надежны, приносят чуть больше Ключевой ставки ЦБ РФ, и остается выбрать только срок;

Посмотреть Ключевую ставку ЦБ РФ можно на сайте Центрального Банка или просто в Google — это очень распространенный запрос.

- облигации регионов на 0.3–0.5% доходнее;

- облигации крупных компаний как правило приносят доходность на уровне ключевой ставки ЦБ РФ + 0.5–1.5% и за 3–5 лет вероятность их дефолта не более 3%;

- все, что более доходно, уже несет в себе риск невозврата капитала на уровне 15–40% за 3–5 лет (это просто статистика рейтинговых агентств).

Соответственно, если вы не готовы к риску, разумно купить десяток бумаг из государственных или корпоративных. А если хотите получать 10% годовых и выше, то нужно сразу так рассчитать свои вложения, чтобы дефолт одной из ваших бумаг не был критичен для вашего капитала.

Что касается сроков, то тут нужно смотреть на ситуацию в экономике. Это немного сложнее, но вот общее правило:

- в кризисы ЦБ РФ вынужден повышать ставки чтобы защищать рубль, и поэтому цены на длинные облигации обваливаются, а короткие (1–3 года) практически не несут потерь;

- если ЦБ старается поддерживать экономику и снижает ставки, вы можете купить длинных облигаций (с погашением через 5–7 лет) и заработать 1–1.5% дополнительной доходности на каждый 0.25% снижения ставки.

Помните: эмитент — заемщик обязан вернуть вам сумму займа в момент погашения, но в зависимости от процентных ставок на рынке текущая стоимость облигаций будет изменяться, и вы не всегда сможете продать ваши облигации по номиналу.

ШАГ 2 — СМОТРИМ ЧТО ЕСТЬ НА РЫНКЕ

Рынок облигаций — не самый ликвидный. В результате, вам нужно сверяться с ценами облигаций в терминале и ставить заявку по твердой цене. Будьте внимательны и проверьте доходность облигации по ее последней рыночной цене.

Если вы этого не делаете и покупаете “по рынку”, то можете купить по очень завышенным ценам, и это равноценно существенной потере доходности.

ШАГ 3 — ДИВЕРСИФИКАЦИЯ

Особенно в самом начале полезно не складывать все яйца в одну корзину, поэтому выбор только длинных (более 5 лет) или только самых доходных бумаг (высокодоходные облигации или ВДО) сделает портфель уязвимым.

Если вы добавляете в портфель ВДО, всегда покупайте не менее 5–10 разных бумаг на небольшие (2–3%) доли портфеля, чтобы в случае банкротства одного из заемщиков повышенный доход по прочим компенсировал вам убыток.

ШАГ 4 — НЕ ЗАБЫВАЕМ ПРО НАЛОГИ

Помните: купонные выплаты на облигации, выпущенные после 2017 года, а также все госбумаги не облагаются НДФЛ. В результате напрямую сравнивать доходность некоторых бумаг между собой будет некорректно (старые облигации будут облагаться налогом, а новые нет). Чтобы это сделать, посмотрите их описание в приложении или на специализированных сайтах (Investfunds.ru, Cbonds.ru, Rusbonds.ru).

ЗАКЛЮЧЕНИЕ

Облигации — это спокойный инструмент. Пока вы только приноравливаетесь к ним, попробуйте получить первые купоны и понаблюдать за их поведением.

С течением времени вы сможете освоить и получать доход не только от купонов, но и покупать их дешевле, а продавать дороже, тем самым зарабатывая на 1–2% больше нежели просто купонная доходность этих бумаг в год.

Что такое облигации народные и обычные ВТБ 24

После проведения рекламы и анонса нового инвестиционного выгодного инструмента, организация поставила задачу разработать и внести что-то конкурентное со стандартными или обычным депозитными вложениями.

Народные облигации представляют собой альтернативу, предназначенную для надежного хранения сбережений. Данная методика доступна всем пользователям, даже тем пользователям с отсутствием финансовой грамотности. Среди положительных факторов отмечаются следующие:

- Безопасность – здесь гарантируется 100%-ая полная сохранность вложенных средств;

- Степень доходности приобретенных облигаций – она превышает все актуальные ставки по обычным вложениями;

- Доход, перечисленный на счет, не облагается стандартным налогом;

- Облигации есть возможность без проблем приобрести за одно действие, посетив отделение банка.

Существуют и некоторые важные моменты, требующие внимания перед приобретением облигаций.

По той причине, что комиссия банка может быть снижена одновременно с увеличением общего количества покупаемых облигаций. Намного выгоднее купить сразу большое количество финансовых продуктов. Вложить средства частями удобнее, но это не так выгодно.