Уровень дохода (Аня Л.)

Очень часто, когда говоришь об уровне сбережений, приходится слышать: «Какие сбережения? Тут и так от зарплаты до зарплаты живешь, ни на что не хватает». Причем такие слова можно услышать и от человека с зарплатой 35 тыс. руб., и от человека с зарплатой 75 тыс. руб., и даже людям с зарплатой 200 тыс. руб. её может не хватать для инвестирования. Но есть и другие примеры. Молодая девушка Аня Л., симпатичная, умная, проживает в Петербурге. До 2008 года её зарплата составляла 20 тыс. руб. При таком невысоком уровне доходов она ежемесячно на протяжении нескольких лет на 2 000 рублей покупала паи индексного фонда. Как можно было прожить в Питере на оставшиеся 18 тыс. руб.? Это загадка! Но ей удавалось, и выглядела всегда хорошо. Всегда можно сократить свое потребление в пользу сбережения, хотя бы на 10%, без заметного ухудшения качества жизни

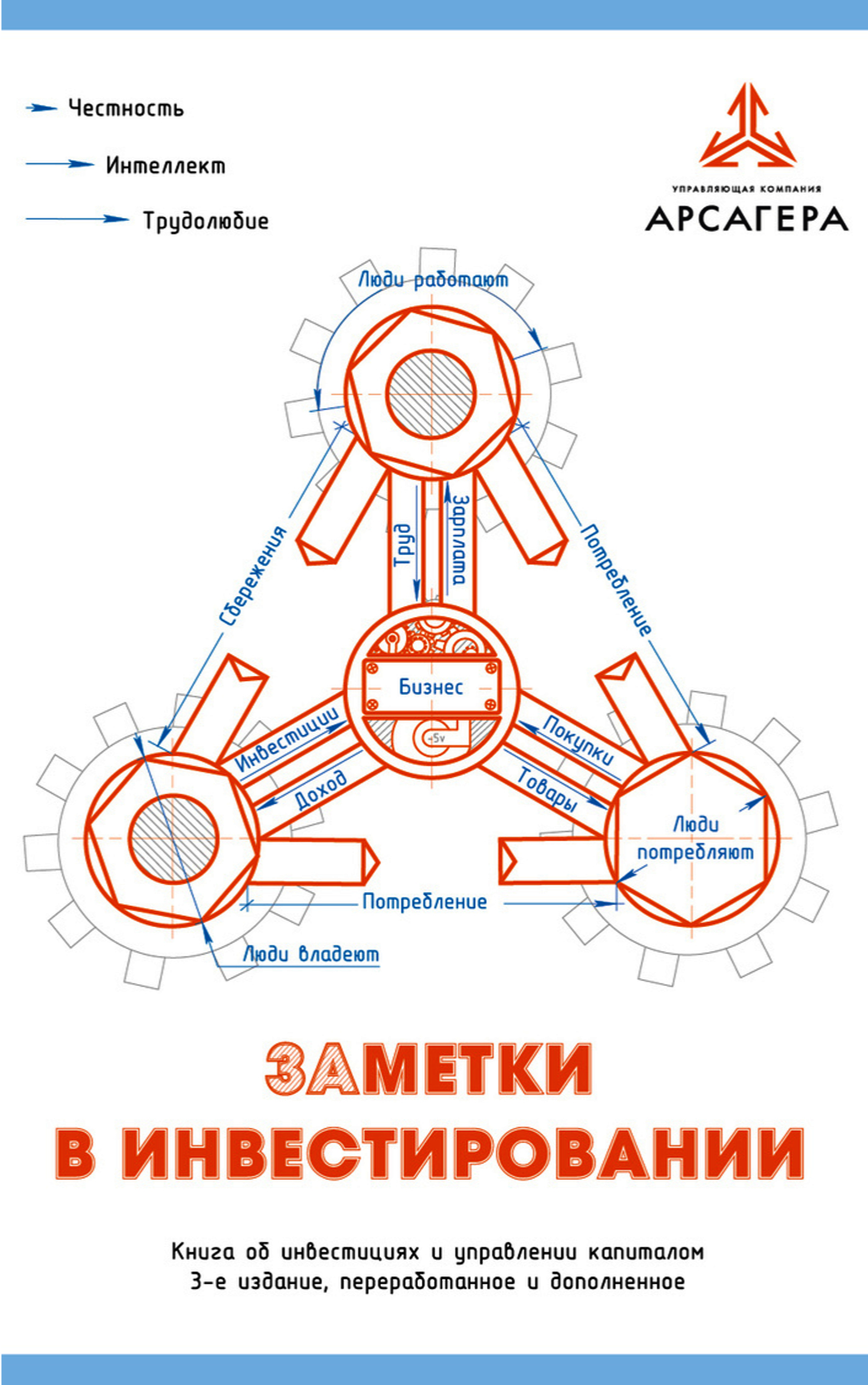

Квадрат целесообразности бизнеса

Компания не получает требуемую ставку доходности (Rт) на собственный капитал (BVф) и торгуется с коэффициентом Pф/BVф < 1.

Мы уже рассказывали о том, что ситуация Pф/BVф < 1 нелогична, но на практике такое встречается.

Возможные ситуации:

1) Аналогично п.1 из «Пространства будущих заслуг»: весь собственный капитал компании работает с невысоким значением ROEф < Rт, при этом большая часть собственного капитала (например, нераспределенная прибыль или часть её) не нужна компании для ведения основной деятельности. Та часть собственного капитала, которая участвует в основной деятельности, работает с ROE > Rт. Снижение же общего ROEф происходит из-за неэффективного использования остальной части собственного капитала, например, с доходностью ниже уровня текущих рыночных ставок или даже нулевой. Инвесторы не ждут от компании действий, связанных с увеличением ROEф на весь собственный капитал, и готовы продавать её акции даже ниже балансовой цены. Аналогично: правильным действием по отношению к своим акционерам была бы выплата дивидендов или инвестирование указанных средств с доходностью > Rт, например, поглощение другой компании или приобретение части её акций. Также возможен в этой ситуации выкуп собственных акций (особенно по балансовой цене), как альтернатива выплате дивидендов.

2) Бизнес компании не может получать требуемую ставку доходности (Rт) в силу объективных причин – невостребованность товаров и услуг этого бизнеса потребителями и др. В этот же раздел попадают и компании с отрицательным значением ROEф, то есть убыточные и проедающие акционерный капитал. Компании необходимо определиться со своим будущим: либо предпринять действия, необходимые для выхода на уровень рентабельности, соответствующий требуемой доходности R , либо закрыть или продать бизнес, вернув оставшиеся средства акционерам. Несмотря на то, что это вопрос очень непростой, и будущего не знает никто, решение принимать необходимо.

Подводя итог можно сделать следующие выводы:

У каждой компании должна быть модель управления акционерным капиталом (МУАК). Наиболее правильный алгоритм МУАК – максимизация рентабельности собственного капитала и/или сохранение ее на высоком уровне.

МУАК должна работать в интересах всех акционеров – в курсовой стоимости акций должны находить отражение результаты деятельности компании.

При определении положения стоимости акций компании относительно Биссектрисы Арсагеры следует учитывать диапазон возможных значений ROEф, Rт, особенно на будущее

Предельное внимание необходимо уделять высоким значениям ROEф: долгосрочное поддержание стабильной высокой рентабельности – очень непростая задача практически для любого бизнеса. При нахождении значений цены акции в пограничных зонах необходимо исследовать весь спектр возможных действий, описанных в этих зонах.

Приобретение собственных акций должно рассматриваться как инвестиции

Особенностью таких инвестиций является то, что это собственный бизнес, хорошо известный акционерам. У такой инвестиции есть ставка; зная собственный бизнес, ее несложно подсчитать и сравнить с альтернативными возможностями. Синергия: компания приобретением собственных акций может решить две задачи – эффективно освоить средства и задать правильную курсовую стоимость своим акциям.

Процесс управления акционерным капиталом не останавливается никогда, жизнь меняется, меняются и условия ведения бизнеса и его будущее. Цена редко будет находиться на БА, но действия, описанные в этой статье, будут приводить ее к БА, и котировки будут задавать справедливую стоимость и отражать экономические достижения бизнеса. Так будет проявляться корреляция рыночной стоимости и результатов бизнеса, а инвесторы смогут покупать акции компании и получать доходность в виде курсового изменения (а также дивидендов и бай-бэков) в зависимости от ее экономической деятельности.

Возраст и способность зарабатывать

Выбор подхода к инвестированию каждого конкретного человека очень сильно зависит от его индивидуальных «характеристик», главными из которых являются возраст и качество человеческого капитала. Человеческий капитал ─ это способность трудиться и зарабатывать, размер зарабатываемых доходов, их стабильность, периодичность получения.

Две эти характеристики – возраст и способность трудиться – сильно взаимосвязаны. Как правило, в молодости человек приобретает знания и профессионализм. По мере взросления способность зарабатывать увеличивается, и к 30-45 годам человек выходит на пик своей профессиональной формы. Потом его знания начинают устаревать, да и с возрастом сил трудиться становится все меньше.

Подробнее о расчете индекса Арсагеры

Первый этап расчета индекса — оценка доходности, требуемой от вложения в долевые инструменты. Для ее определения мы использовали информацию об уровне доходности долговых инструментов. В данном случае корзины ОФЗ (облигации федерального займа), но, возможно, в дальнейшем мы будем использовать индекс CBonds. Доходность долговых инструментов позволяет определить доходность, требуемую от вложения в долевые инструменты, другими словами, получить коэффициент E/P (величина обратная Р/Е).

При доходности корзины ОФЗ более 8% мы будем рассчитывать доходность, требуемую от вложений в долевые инструменты, как доходность корзины ОФЗ, увеличенную в 1,5 раза. При доходности корзины ОФЗ менее или равной 8% мы будем будем рассчитывать доходность, требуемую от вложений в долевые инструменты, как доходность корзины ОФЗ, увеличенную на 4%. Например, при доходности корзины ОФЗ равной 10% доходность, требуемая от вложений в долевые инструменты, будет равна 10%*1,5 = 15%. При доходности корзины ОФЗ равной 5% доходность, требуемая от вложений в долевые инструменты, будет равна 5%+4%=9%. Значение 4% характеризует долгосрочную премию долевых инструментов к долговым. Подробнее об этом в нашем материале «Сравнительное исследование эффективности инвестиций в мире».

На момент запуска индекса ставки по облигациям были достаточно высокими, поэтому мы приняли решение использовать коэффициент 1,5. В последующем алгоритм был доработан из-за снижения ставок. При ставке облигаций 1% неадекватно ожидать от вложений в акции 1,5%. В этом случае более правильным является 1%+ 4% = 5%. Но при ставках по облигациям 30%, нелогично ожидать от акций 30% + 4% = 34%, 30%*1,5 =45% выглядит в этом случае более разумно.

На втором этапе, используя информацию о прибылях компаний, входящих в индекс МосБиржи, мы рассчитываем фундаментальную капитализацию индекса МосБиржи по следующей формуле:

Pфунд = E/(E/P), где

Pфунд — фундаментальная капитализация индекса МосБиржи;

E — прибыль компаний, входящих в индекс МосБиржи (прибыль берется скользящим окном за 4 квартала);

E/P — доходность, требуемая от вложения в долевые инструменты.

Третий этап. Разделив фундаментальную капитализацию индекса МосБиржи на фактическую (и выразив эту величину как процентное отклонение), получаем цифровую характеристику отклонения фундаментальной капитализации от фактической — индекс Арсагеры.

Исходя из значений индекса Арсагеры и МосБиржи, рассчитывается фундаментальное значение индекса МосБиржи.

Подробнее о том как трактовать значения индекса Арсагеры читайте в материале «Фундаментальная оценка российского фондового рынка — индекс Арсагеры».

Норма сбережения (Наташа Ч.)

Еще одна характеристика, от которой зависит ваш план инвестирования, – это норма сбережения.

Заставить себя отказаться от потребления – это, пожалуй, самый сложный элемент инвестиционного процесса. Всегда находятся расходы или обстоятельства, «от которых никуда не деться». Во время кризиса 2008 года мы в УК Арсагера были вынуждены сократить заработную плату всех сотрудников на 30%. Это было очень болезненное решение. Но через 3-4 месяца люди обнаружили, что, снизив привычное качество жизни, они укладываются в новые рамки.

Как-то раз наша сотрудница Наташа Ч., получив очередной «квиток» из бухгалтерии о перечислении денег, с досадой произнесла: «Почему раньше, когда я получала на 42% (!) больше, чем сейчас, я не откладывала хотя бы 20% от тех своих доходов? Насколько легче мне было бы сейчас!»

Страх

Если риски для нас непонятны, если уровень неопределенности высокий, то мы автоматически присваиваем таким обстоятельствам максимальный уровень тревожности. Это свойство человеческой психики. Многие люди боятся владеть акциями, так как не понимают, что это такое. Не понимают, что за акциями стоит труд людей, которые каждый день выполняют свою работу вне зависимости от того, что происходит с котировками. Конечно, одни компании ведут свой бизнес более эффективно, а другие ─ менее. Задача управляющей компании сравнивать их между собой и выбирать лучшие.

Если риски для нас непонятны, если уровень неопределенности высокий, то мы автоматически присваиваем таким обстоятельствам максимальный уровень тревожности. Это свойство человеческой психики. Многие люди боятся владеть акциями, так как не понимают, что это такое. Не понимают, что за акциями стоит труд людей, которые каждый день выполняют свою работу вне зависимости от того, что происходит с котировками. Конечно, одни компании ведут свой бизнес более эффективно, а другие ─ менее. Задача управляющей компании сравнивать их между собой и выбирать лучшие.

Чаще всего люди приходят на фондовый рынок, движимые жадностью, услышав о том, что кто-то уже хорошо заработал. Они покупают акции в моменты, когда те уже стоят очень дорого. Потом наступает очередной кризис, люди внимательно смотрят, слушают и читают разные деловые СМИ, где так называемые «эксперты», пугают их тем, что они могут потерять все деньги. Движимые страхом, люди продают купленные ранее акции с большими убытками и навсегда теряют интерес к инвестициям, закрывая себе путь к финансовому благополучию. Хотя именно в кризис можно сделать самые интересные вложения в акции. Наш Председатель Правления любит повторять: «Я смог заработать неплохие деньги на акциях не потому, что такой умный! А потому, что другие люди вели себя глупо».

Колоссальное снижение стоимости акций в 2008 году – это не только характеристика паники, это еще характеристика глупости. Люди продавали с огромными убытками активы, не отдавая себе отчет в том, какой ценностью они обладают.

Фонды смешанных инвестиций очень удобно использовать для активных спекуляций. Законодательство позволяет доводить как долю акций, так и долю облигаций до 100%. По воле управляющего такой фонд может превращаться из фонда акций в фонд облигаций и наоборот. Прежде чем выбрать фонд смешанных инвестиций, разузнайте побольше о стратегии его управления и определитесь, что вам нужно: сбалансированный портфель с понятной мерой риска и стабильным соотношением акций и облигаций или попытки управляющего спекулировать. Практика показывает, что на интервале 5 лет 80% участников фондового рынка проигрывают индексу.

Особую досаду испытывают люди, продавшие акции в момент кризиса, когда потом, уже со стороны, видят, как цены акций восстанавливаются и показывают новые максимумы.

Поэтому когда акции падают, можно, конечно, расстраиваться, что уменьшается денежная оценка вашего благосостояния. Но лучше радоваться тому, что в этот момент можно сделать особо удачные вложения!

Фундаментальный анализ от Арсагера

Во второй четверти книги компания вводит и объясняет понятия фундаментального анализа: коэффициент цена-прибыль, финансовый поток, рентабельность и пр. На мой взгляд здесь не хватает реальных примеров оценки; без этого сделанные расчеты для неподготовленного читателя быстро превращаются в запутанные цепочки, дополненные описанием нескольких индикаторов от Арсагера. Далее следует рассказ о корпоративном управлении – также довольно длинно и непросто для постороннего читателя. Объяснения достаточно подробны, но при их объеме они начинают заметно утомлять (хотя для управляющих компаний информация наверняка весьма интересная).

Много говорится и о том, как должно быть устроено управление – но для инвестора это скорее всего малоинтересные вещи. Да, они напрямую влияют на его доход, однако изменить их даже при полном понимании процессов человек с улицы просто не в силах (хотя вряд ли у большинства есть сомнения, что Роснефть управляется менее эффективно, чем например Apple). С другой стороны, понимание того, как оно должно быть, все-таки полезно. Хотя бы в теории. Сложность для восприятия новичком по моей оценке — средняя или немного выше.

Книга от Арсагера

Компания «Аргасера» уже многократно попадалась мне на глаза в виде различных статей и уникальных подробных исследований российского рынка — по крайней мере, я не находил таких у других управляющих компаний. Согласно Википедии, зарегистрирована 23 августа 2004 года и сразу же объявила о своей независимости от действующих финансовых структур, что позволяло исключить конфликт интересов с инвесторами.

Проведя IPO в 2007 году стала первой российской компанией, целенаправленно предпринявший действия для понижения цен на свои акции, свернув раздувшийся пузырь. Занимается управлением капитала на российском фондовом рынке посредством нескольких паевых фондов. При этом не так давно компания выпустила книгу объемом в целых 500 страниц, которая доступна для свободного скачивания всем желающим на компании. Как следует из аннотации, в этой книге представлен более чем 20-летний опыт инвестиций, знаний и практики — в данный момент книгу скачало уже почти 36 000 тысяч человек. В этой статье я поделюсь впечатлениями о книге, кому стоит и кому может быть не стоит ее читать.

Для меня книга оказалась разделенной примерно на четыре равные части. Первую я нашел весьма интересной — в ней даны общие понятия об инвестировании на уровне популярной терминологии, так что читается эта часть легко. Наиболее удивительным для меня стало прямое критическое отношение к российской действительности; правда, причина этого по ходу прочтения стала более очевидна — у компании было несколько безуспешных судов с крупными российскими компаниями. Тем не менее это не меняет справедливости написанного:

Кажется, предельно ясно и критично. Трудно не согласится и с тем, почему по мнению компании в России и на Западе существует негативное отношение к миллионерам. В российском случае это как правило зависть, что не удалось получить «теплое» место, в котором можно украсть; на Западе зависть большей частью другого рода — не удалось опередить конкурента или самому создать такой же успешный бизнес. Разница очевидна — во втором случае обогащаются те, кто принес пользу обществу.

В России таких случаев очень мало: может быть, сюда можно включить Павла Дурова (по крайней мере я пользуюсь ВКонтакте, хотя идея и была скопирована с Facebook) или Сергея Брина, живущего за пределами России. На Западе таких людей несравненно больше и их имена известны во всем мире (Стивен Джобс, Билл Гейтс и др.). Из этого и начинает идти главная идея книги: бизнес — это то, что помогает зарабатывать как его владельцу, так и акционеру, поскольку приносит пользу обществу и включает труд множества людей. Деньги крутятся вокруг бизнеса, как Земля вокруг Солнца (а не наоборот) — что в конечном итоге позволяет инвестору получить доход выше инфляции. Цитата:

Посыл о предпочтении реальных активов перед деньгами компания развивает и далее:

Не обходит Арсагера вниманием и основные «страшилки» инвесторов. Вот, например, как относится компания к «пирамиде долгов», имеющей в своей основе контроль бизнеса его кредиторами:. Интересные рассуждения есть и о печатном станке США, а также о Великой Депрессии:

Интересные рассуждения есть и о печатном станке США, а также о Великой Депрессии:

Далее авторы книги сравнивают экономику России и США по типу участия капитала:

Это ведет к ситуации замкнутого круга, когда инвесторы не покупают акции (нарушение прав сверху, низкая фин. грамотность снизу), а компании не выставляются на Московской бирже, поскольку не верят, что смогут привлечь капиталы. И разрывать этот круг по мнению Арсагера должно именно государство — как с помощью установления других правил игры, так и путем внедрения качественных программ финансовой грамотности (подобные программы в России имеются, однако учат другим вещам: в лучшем случае, хранить деньги в разных валютах). Дополнительную негативную роль согласно книге играют банки и брокеры, которым просто невыгодно предлагать клиентам ПИФы, поскольку деньги в активах теряют ликвидность (и например банк не может перезаложить их в виде кредита под более высокий процент):

После 2008 года пугать ПИФами, особенно ПИФами акций, нетрудно: тогда российский рынок просел на 80%. Зато управляющие компании напротив могут преувеличить потенциал фондового рынка, и возможности для этого тоже имеются: статистика 1999-2007 годов. Далее компания Арсагера еще раз подчеркивает полезность акций для инвестора, вообще уделяя им значительно больше времени, чем облигациям:

ПИФ или ИДУ?

Высокая стартовая сумма для ИДУ создает ощущение некой привилегированности данной «упаковки». Мы в УК Арсагера считаем, что главная услуга управляющей компании — это система принятия инвестиционных решений (система управления капиталом). ПИФ или индивидуальный портфель (ИДУ) — это просто разные виды «упаковки». Различия касаются: минимальной суммы, налогообложения, принципов расчета вознаграждения, возможности настраивать меру риска (см. «Как выбрать инвестиционный продукт»).

Клиенты ПИФов и ИДУ получают единое качество управления. Хит-парад, который составляется аналитическим подразделением, является единым и используется как при управлении ПИФами, так и индивидуальными портфелями.

Разница только в возможности настроить индивидуальную меру риска. Но практика показывает, что такая возможность нужна очень узкому кругу инвесторов. Например, для работы со вторым и третьим эшелоном. Это, пожалуй, единственное значимое различие. Поэтому смешно, например, выглядит пожелание клиента, имеющего достаточную сумму для ИДУ, составить ему «такой же портфель как в смешанном фонде».

Следует с подозрением относиться к компаниям, обещающим более высокое качество управления клиентам ИДУ по сравнению с ПИФами. Результаты управления ПИФом документально зафиксированы, проверены независимыми лицами и публичны. Заявления о фантастических результатах в ИДУ — это всего лишь слова, которые нельзя ни проверить, ни подтвердить. ПИФ — это витрина любой управляющей компании. Любой продавец всегда стремится держать на витрине лучший товар.

Часто любят говорить об ограничениях, которые есть в ПИФах и которых нет в ИДУ. Надо сказать огромное спасибо регулятору за эти ограничения. За то, что эти ограничения защищают пайщиков от «шортов», «плечей», спекуляций на срочном рынке и Форекс.

Незапланированные доходы (Карлен С.)

Все-таки надо честно признать, что для большинства людей сложно регулярно откладывать на сбережения часть средств даже при большой зарплате. Но есть и другой путь. Многим людям помимо зарплаты платят премию, бонусы. Все на протяжении жизни сталкивались с поступлением незапланированных доходов.

Такую ситуацию описал наш сотрудник Карлен С.: «После окончания института я работал и жил с родителями, однако даже наш суммарный доход не позволял и помышлять о приобретении квартиры. Однажды мой отец получил большую (на тот момент) премию за закрытые проекты. Встал вопрос – что делать с деньгами? Несмотря на опасения, мы решили взять ипотечный кредит, а эти деньги использовать как первый взнос.

Решение оказалось весьма успешным, так как с того момента (2006 год) квартиры в Санкт-Петербурге подорожали вдвое и цена за квадратный метр с тех пор больше никогда не опускалась до того уровня. Спустя пять лет мой ежемесячный платеж за квартиру стал сравним с ежемесячным платежом за машину средней цены, а может и ниже. Я уверен, что если бы эти деньги остались дома, то их просто бы съела инфляция или они потихоньку растратились по мелочам на бытовые нужды».

Согласитесь, знакомая ситуация. Если вы привыкли к стабильному заработку, то любые незапланированные поступления – это отличная возможность начать инвестировать или пополнить свой инвестиционный капитал.

Молодость – фантастический ресурс (Алексей А.)

В молодости люди обладают фантастическим ресурсом. Этот ресурс – время. Чем раньше человек начнет регулярное инвестирование, тем раньше может начаться увеличение уровня его благосостояния. В силу вступает эффект сложного процента, о котором еще Эйнштейн сказал, что «это самая могущественная сила во Вселенной».

Вложения в акции принято считать рискованными, потому что стоимость акций подвержена колебаниям. Заранее никогда не знаешь, сколько будут стоить акции. Вложения в депозит наоборот принято считать надежными и стабильными. Для временных интервалов в несколько лет это вполне справедливо. Но, как показывает статистика, за 15-20 лет вложения в акции значительно обгоняют вложения в банковский депозит.

Если вам 20-25 лет, начинайте инвестировать небольшие суммы, хотя бы по 1 000 руб. в месяц, и выбирайте продукты с максимальной мерой риска и максимальным долгосрочным потенциалом, например, фонды акций.

Когда заместитель Председателя Правления (Алексей А.) проводит лекции для студентов ВУЗов, он обычно произносит фразу: «Если бы ко мне в молодости пришел человек и объяснил, что это не страшно покупать акции, что надо просто составить диверсифицированный портфель и не заниматься спекуляциями, то я был бы раз в пять-десять богаче, чем сейчас! Хотя я совсем не жалуюсь на уровень своего благосостояния =)»

1 000 рублей – это не та сумма, которая в молодости позволит вам почувствовать себя намного богаче, но, возможно, то, во что превратится эта тысяча рублей через десять-двадцать лет, позволит сносно существовать в течение месяца.

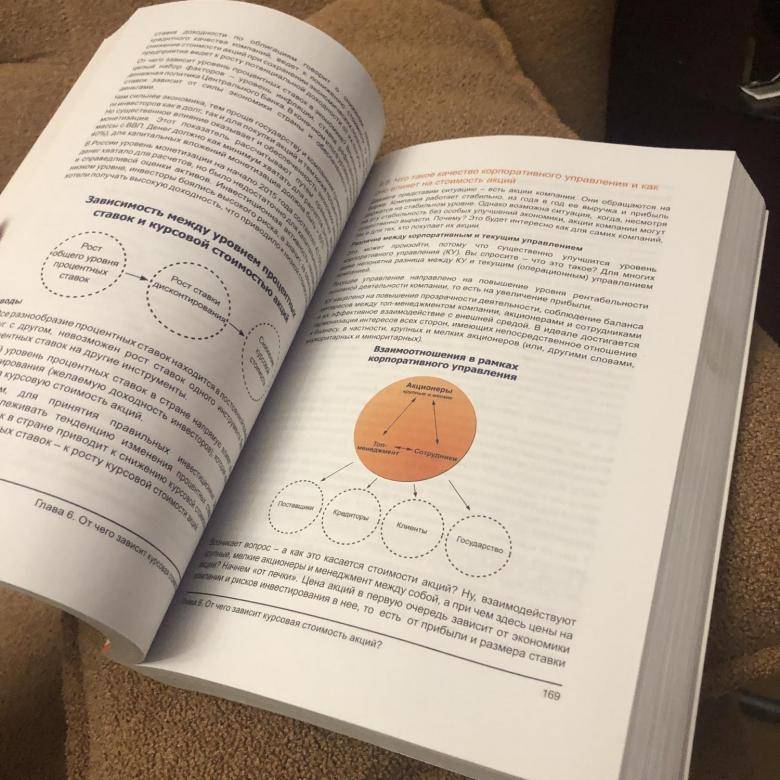

Вторая часть книги

Во второй половине книги Арсагера возвращается к инвестиционной реальности и пишет много интересного о том, что может использовать каждый инвестор для более эффективного управления своим капиталом на российском рынке. Следует очень хороший анализ российского индекса ММВБ по сравнению с депозитами, говорится об отраслевых фондах, разбирается вопрос взаимосвязи усреднения цены и волатильности активов и пр. Отдельным обзором отмечен не растущий в последние двадцать пять лет рынок Японии — хотя справедливости ради можно отметить, что и некоторые европейские рынки с 2000-ого года показывают плохую динамику. Цитат приводить не буду, просто советую почитать — полезно как с практической точки зрения, так и получения общих представлений о работе инвестиционного капитала.

Наконец, последнюю четверть книги (около 125 страниц) составляют собственные методики компании по управлению капиталом — такие, как «клин Арсагеры», MARQ и др. Проще говоря — реклама свой деятельности на научном уровне. Данная четверть не только максимально нацелена на то, чтобы убедить инвесторов доверить свой капитал именно Арсагера, но и предлагает бесплатно (!) передать все методики другим управляющим компаниям. Впрочем, со слов Арсагера предложений на этот счет компании еще не поступало.

А наработки есть действительно уникальные: к примеру, компания в отличие от своих конкурентов предложила ротацию специалистов по отраслевым направлениям, несмотря на их недовольство. В результате каждые два месяца у каждой отрасли появляется новый куратор — что на практике привело к увеличению доходности (известно, что каждый специалист всегда склонен завышать перспективы подведомственной ему области, если занимается ей постоянно). Но все же думаю, что именно инвестор найдет тут не очень много практически полезных вещей.

Достоинства и недостатки книги

Сначала о достоинствах. Считаю, что книга в целом формирует правильное инвестиционное мышление и будет полезна как начинающему, так и более опытному инвестору. Предполагаю, что наиболее интересными для него будут первая и третья четверть — но даже только первая четверть способна заложить хороший фундамент на будущее. Приведено несколько интересных инвестиционных графиков, грамотно оценена роль различных активов (недвижимость, золото, депозиты и др.). Отмечено, насколько тяжело обыгрывать рынок, самостоятельно заключая сделки.

Убедила ли меня компания, что ей можно доверить средства и она способна обыгрывать индекс? Возможно, но вопрос как раз в том, сколько именно средств. Чтобы быть объективным, рассмотрим результаты управления компании:

Стабильность дохода (Руслан М.)

По нашему мнению, люди, имеющие стабильный доход (независимо от его размера), «просто обязаны» иметь высокий аппетит к риску и вкладывать деньги в фонды акций! Для людей с низким, но стабильным доходом, это, пожалуй, единственный способ изменить свое текущее положение. А люди с высоким доходом не сильно зависят от своих сбережений, поэтому тоже могут себе это позволить.

Люди, не имеющие стабильного дохода (опять же независимо от его размера), должны иметь низкий аппетит к риску и выбирать вложения, которые обеспечивают более высокую стабильностьфонд смешанных инвестиций и, возможно, банковский депозит.

Наш бывший сотрудник Руслан М., проводивший исследования по теме «человеческого капитала» и западной культуры инвестирования, сделал любопытное наблюдение, которое его даже немного расстроило. Возможность делать регулярные инвестиции зависит от стабильности заработка. Особенно выигрывают при этом те профессии, где заработок не зависит от финансовых кризисов, так как именно в эти периоды инвестиции дают максимальный эффект. Но у людей, занятых в финансовой отрасли, именно в эти периоды происходит сокращение доходов. Поэтому при регулярном инвестировании лучше не работать финансистом!

Выводы

- Подход к инвестированию, в первую очередь, зависит от ваших личных «характеристик»: возраста, стабильности и размера дохода, размера сбережений, которые вы готовы делать, и горизонта инвестирования.

- В молодости не нужно бояться колебаний, необходимо выбирать для инвестирования инструменты с максимальным потенциалом.

- Уровень риска (амплитуда возможных колебаний стоимости вложений), который вам следует выбрать, зависит от горизонта инвестирования. Чем он больше, тем более высокое сочетание риск – доходность вы можете выбрать.

- Вы можете управлять мерой риска, сочетая в своем портфеле фонды с разной мерой риска и банковские депозиты.

- Осуществляйте регулярные инвестиции и не поддавайтесь общей панике.

- Помните, что самые выгодные вложения можно сделать в период кризиса.

- На наш взгляд, для долгосрочных накоплений лучше всего подходят акции, а банковские депозиты хороши для краткосрочных вложений.

- Помните о необходимости диверсификации и не гонитесь за статусностью продукта.

Правила Закрытого паевого инвестиционного фонда недвижимости «Арсагера — жилищное строительство» зарегистрированы ФСФР России: № 0402-75409534 от 13.09.2005 г.

Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд акций» зарегистрированы ФСФР России: № 036375409054 от 01.06.2005 г.

Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд смешанных инвестиций» зарегистрированы ФСФР России: № 0364-75409132 от 01.06.2005 г.

Правила Интервального паевого инвестиционного фонда акций «Арсагера — акции 6.4» зарегистрированы ФСФР России: № 0439-75408664 от 13.12.2005 г.

Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд облигаций КР 1.55» зарегистрированы Службой Банка России по финансовым рынкам: № 2721 от 20.01.2014 г.

Правила Интервального паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — акции Мира» зарегистрированы Банком России: № 3152 от 17.05.2016 г.

Уровень дохода (Аня Л.)

Выводы

- Самым удачным продуктом УК Арсагера был и остается «Арсагера – фонд акций», лидер по привлечению активов и доходности. Иностранные акции оказались, похоже, неудачным активом для УК.

- Рынок недвижимости был рад любым деньгам во времена бурного роста, но этот период не бесконечен. Опытные инвесторы знают, с чего начался кризис 2007 года в США: с лопнувшего ипотечного пузыря, повлекшего за собой громкие банкротства в финансовом секторе. Объемы инвестиций в такие фонды сейчас падают, и это объяснимо.

- Все чаще слышны заявления глав центробанков о планах снижать ключевую ставку, и доходность облигаций падает на одних этих заявлениях. В Европе можно встретить банковские ставки и купоны по облигациям с отрицательной доходностью. Не исключено, что это надолго, ведь во второй половине XX века уже были целые десятилетия низких ключевых ставок и стагнации даже в развитых экономиках мира. В таких реалиях комиссия УК в 2–4% выглядит очень большой и должна подтверждаться серьезными результатами.

Всем профита!

15.06.2019