Как выбрать торговую стратегию

Выбор торговой стратегии зависит от ваших предпочтений или конкретной ситуации, которая складывается на рынке. Знание выбранного торгового алгоритма позволят трейдеру открыть верную позицию, которая принесет ему прибыль на фондовом рынке.

Об авторах книги

Уильям Д. Данко

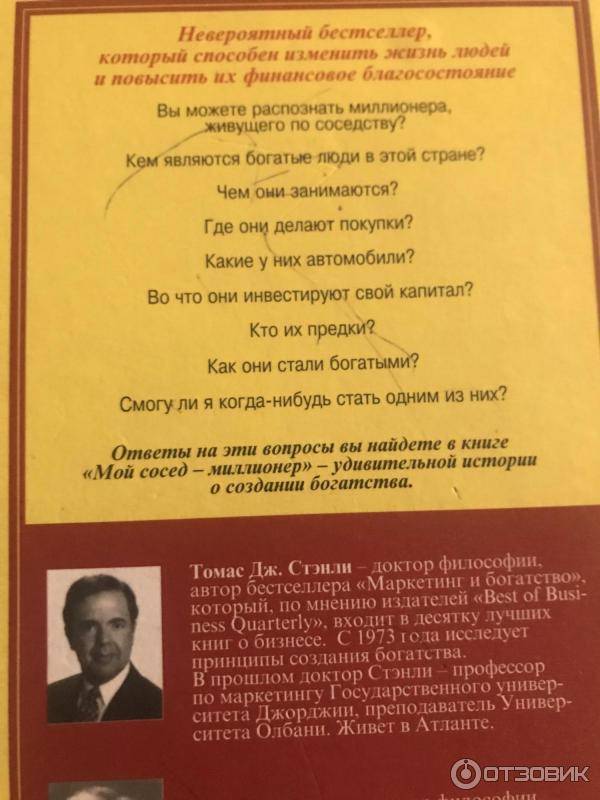

В активе Билла Данко – 31 год практики (из них 9 лет – в должности председателя) на маркетинговом факультете знаменитой бизнес-школы Университета в Олбани. Главными его интересами были изучение потребительского поведения и механизмы формирования богатства. По инициативе доктора Данко в 1980 году было проведено маркетинговое исследование «Америка мультимиллионеров» и с тех пор аналитические исследования фокус-групп представителей крупного капитала по его методике стали приоритетными для всех международных финансовых учреждений. В 1983 году знаменитое международное научное общество Омикрон Дельта Каппа присвоил Уильяму Д.Данко степень почетного процессору. Несмотря на то, что доктор Данко и сам является весьма обеспеченным человеком – ни один из его трех взрослых детей не живет за его счет и вообще не просит у него денег: все они успешные, самостоятельные, состоявшиеся профессионалы.

Томас Дж. Стэнли,

Главный аналитик Америки «для богатых», профессиональный исследователь, финансовый советник и автор популярных книг. Уже первые три его книги: «Маркетинг для богатых», «Продажи для богатых» и «Сети для богатых» получили несколько престижных наград в сфере деловой литературы. Множество уникальных статей по исследованию психологии и поведенческих механизмов богатых людей снискали ему славу талантливого журналиста и серьезного аналитика. Томас Стэнли является руководителем нескольких исследовательских институтов, благодаря которым имеет массу возможностей для реализации собственных разработок в сфере маркетинга, услуг для богатых, а также стратегий поиска, привлечения и удержания богатых клиентов. Имеет докторскую степень в области MBA и работал профессором в Университете штата Джорджия более в течение 20 лет. Является почетным членом крупных финансовых агентств, а также Американской Маркетинговой Ассоциации и Ассоциации американских банкиров. Общество Омикрон Дельта Каппа присвоило ему степень почетного профессора в 1990 году.

Правила регистрации на сайте

Для торговли на брокерской площадке Ice FX каждый начинающий трейдер должен зарегистрировать учетную запись. При точном соблюдении инструкции на это может понадобиться несколько минут. Чтобы создать аккаунт необходимо:

- Войти на официальный интернет-портал.

- Нажать кнопку «Открыть счет» и в появившемся окне выбрать «Зарегистрироваться».

- Заполнить таблицу, вписывая личные данные латинскими буквами. Пользователю необходимо указать имя, фамилию, дату рождения, адрес электронной почты, номер телефона, логин, страну и город проживания.

- Поставить галочки напротив условий пользовательского соглашения.

Выбор образования и карьеры

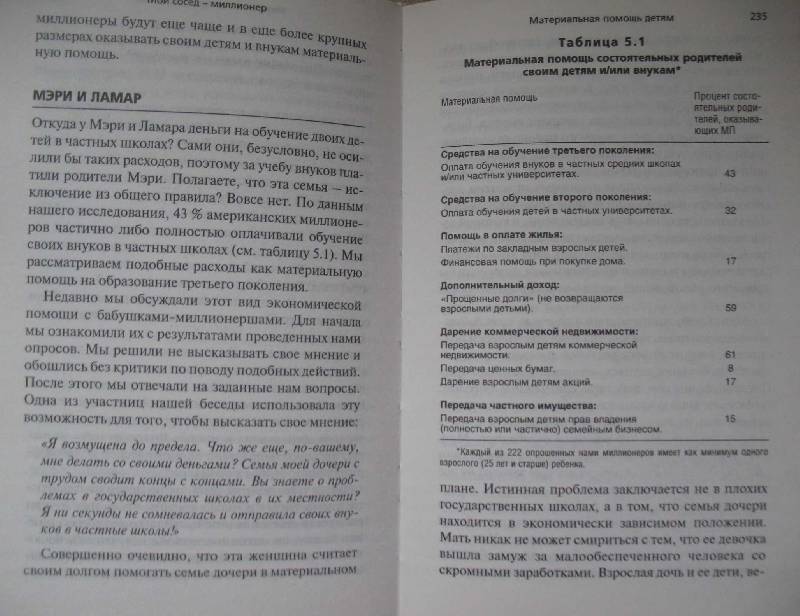

Несмотря на то, что представителей UAW можно встретить в любых карьерных сферах, и они получают различные уровни образования, некоторые профессии более свойственны именно их стилю жизни. Доктора, врачи, юристы, стоматологи – эти профессии можно смело поместить на верхушку списка. Именно в этих сферах наблюдается наибольшая концентрация UAW. Представители этих профессий имеют вдвое больше шансов стать UAW, чем PAW. На то есть две причины. Во-первых, потому, что эти профессии требуют более высоких степеней, индивидуумы получают более поздний старт в гонке за накоплением благосостояния. Большая часть дохода, полученного во время получения образования, тратится на все то же обучение, оплату проживания и на погашение студенческих кредитов, но никак не на инвестирование. Вторая причина заключается в том, что американское общество предписывает стиль жизни для представителей этих профессий. Доктора обязательно должны жить в высококлассных местностях, иметь дорогостоящие автомобили, яхту и другие предметы роскоши. Предписанный им стиль жизни отличается высокими потребительскими запросами, что отвечает теории «Лучше, чем».

Соотношение дохода и благосостояния

Ввиду того, что доктора становятся преимущественно UAW, существует непрямая связь между уровнем дохода, получаемого индивидуумом, и благосостоянием, которое он накапливает. У докторов обоснованно высокий доход, и все же, как правило, их собственный капитал невелик. То же можно сказать и о тех, кто имеет более низкие уровни доходов. Они, вероятнее всего, аккумулируют больше, учитывая уровень их дохода. Конечно, есть люди, которые являются исключением из этого правила. Родители мистера Френда были бедны, но их образ жизни предполагал высокую потребительскую потребность, что привело к тому, что они стали UAW.

UAW против PAW

Под слабыми накопителями благосостояния (UAW) авторы подразумевают и представляют индивидуумов с низким собственным капиталом по отношению к их доходам. Доктор, зарабатывающий в год $700.000, может быть слабым накопителем благосостояния в случае, если его или ее собственный капитал меньше, чем продукт их возраста и 1/10 его или ее реализуемого доналогового дохода. Возьмем, например, 50-летнего доктора, зарабатывающего $700.000. В соответствии с формулой, у нее должно быть (50 х 700.000 х 10%), или около $3.5 миллионов собственного капитала. Если ее собственный капитал ниже, она относится к «слабым накопителям». Стиль UAW основан более на потреблении капитала, нежели на методах его экономии. Мощные накопители благосостояния (PAW) – это противоположная величина для большинства UAW. Они обычно хорошо аккумулируют благосостояние через продукт индивидуального возраста и 1/10 его/ее реализуемого доналогового дохода и обычно являются миллионерами, хотя и не все из них.

Авторы считают, что средний накопитель благосостояния (AAW) должен иметь собственный доход, равный 1/10 их возраста, умноженной на его актуальный годовой доход, получаемый из нескольких источников. Например, лицо в возрасте 50 лет, в течение последних 12 месяцев получившее доход от определенной деятельности в размере $45.000 и доход от инвестиций размером $5.000, должно получить собственный капитал в размере $250.000. «Слабый накопитель благосостояния» (UAW) получает половину от этой суммы, а, в свою очередь, «мощный накопитель благосостояния» (PAW) получит в два раза больше.

Эта метрика была подвергнута критике, т.к., к примеру, 20-летний человек, зарабатывающий в год $50k, должен иметь собственный капитал размером $100k для того, чтобы его можно было отнести к категории «средних накопителей благосостояния». Это практически бессмысленно, т.к. для того, чтобы заработать эту сумму, потребуются годы серьезной экономии и инвестирования. К тому же, данная формула не берет в расчет смешанный интерес; молодые люди до 45 лет или около того в основном получают намного меньший процент дохода, чем более зрелые накопители благосостояния в виду смешанного роста.

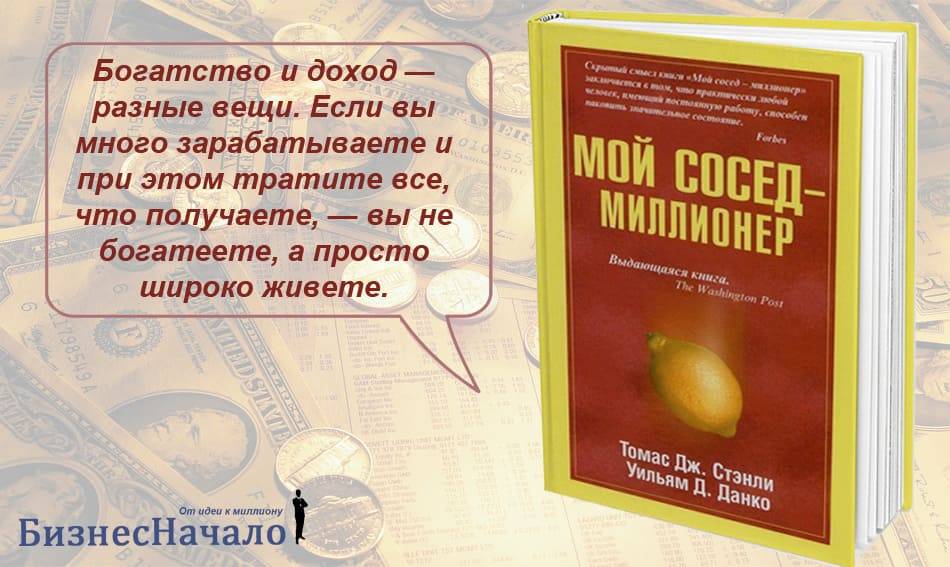

Большинство миллионеров не отличаются каким-то экстравагантным стилем жизни, как полагают многие люди. Это открытие подкрепляется обзором, показывающим, как мало миллионеры тратят на такие вещи, как машины, часы, костюмы и другие товары и услуги класса люкс. Самое главное вот что: книга дает перечень причин, почему этим людям удалось накопить такие большие состояния (самая первая заключается в том, что они живут по принципу «трать меньше, чем ты можешь себе позволить»). Авторы указывают на отличие между «богатым финансовым балансом» (людьми с актуальным состоянием или высоким собственным капиталом) и «богатым доходом» (людьми с высоким доходом, но небольшой актуальной состоятельностью или низким собственным капиталом).

Трата завтрашней налички сегодня

Самая передовая идея, которую разделяют люди категории UAW и американское общество в целом, – можно тратить завтрашнюю наличку сегодня. Это главная причина долгов и скудности собственного капитала людей из этой категории. Идея противоречит главному принципу PAW: сэкономь сегодняшнюю наличку для завтрашнего дня. Многие UAW осуществляют планирование для использования стратегий инвестирования с целью накопления благосостояния под давлением определенных условий, к примеру, роста дохода. Тем не менее, большинство из них попросту не используют стратегии инвестирования для аккумулирования благосостояния, сталкиваясь с первоначальными условиями. Например, слабые накопители благосостояния могут пообещать начать инвестирование, как только получат годовой доход на 10% больше. К сожалению, получив 10-процентный прирост дохода, они так и не решаются на инвестирование.

Эти утверждения и идеи сводят на нет первоначальное убеждение в том, что проблему с недостаточной состоятельностью можно просто решить, увеличив доход. Даже те, кто вкладывает деньги, преимущественно решаются на это из-за избыточности дохода. С 2001 по 2004 год средний семейный доход упал на 2,3%, и в результате количество семей, приобретших акции, снизилось на 3,3%. Это говорит о том, что инвестирование осуществляется только в период избыточности семейного бюджета.

Теория «Лучше, чем»

Теория «Лучше, чем» – одна из главных причин, по которым UAW не выполняют обещания, не вкладывая деньги при получении большого дохода. Теория заключается в том, что потребности людей этой категории растут вместе с увеличением уровня их доходов. Большинство UAW находится в плену своих потребностей. В соответствии с исследованием Йейла, начатом в книге «Миллионер за соседней дверью», люди измеряют уровень своей успешности, проводя сравнение с ближайшими соседями и/или близкими родственниками. Отсюда следует, что с ростом дохода они непременно хотят превзойти тех, с кем себя сравнивают.

Теория «Намного лучше»

В дополнение к теории «Лучше, чем» существует и теория исключения. В соответствии с этой теорией, те UAW, которые выросли в бедных семьях, но сделали карьеру, приносящую высокий доход, чувствуют потребность стать лучше своих родителей. Для представителя UAW теория «Намного лучше» заключается во владении домом больших размеров, более респектабельным статусом, импортным автомобилем люкс-класса, яхтой и членством в клубе. Для объяснения этой концепции в книге «Миллионер за соседней дверью» приводится гипотетический пример: Френд Тедди является типичным UAW, который, воспитываясь в бедной семье, в школе сталкивается со стилем жизни богатых людей. Наблюдая за детьми состоятельных родителей, он решает для себя, что однажды непременно станет «намного лучше» своих бедных матери и отца. Вполне понятно, что когда мистер Френд достиг высокого уровня дохода, он начал поощрять свои желания владеть. Он купил большой дом и импортный автомобиль люкс-класса. Как и большинство UAW, он выбрал для себя очень комфортный стиль жизни. И все же, этот комфортный образ жизни обусловлен владениями в рамках финансовой безопасности. В результате, жизнь мистера Френда не может считаться комфортной.

Деньги: легко обновляемый источник

Еще одно заблуждение представителей UAW заключается в следующем утверждении: «деньги – наиболее легко обновляемый источник». Это убеждение обычно является еще одной главной определяющей потребительских и инвестиционных привычек UAW. Сегодня деньги намного сложнее экономить, нежели тратить. В Америке легче добиться высокого дохода, чем благосостояния.

Урок 3. Знать, куда уходят деньги

В продолжение темы планирования бюджета — почти две трети миллионеров отвечают «да» на вопрос «Знаете ли вы, сколько ваша семья тратит ежегодно на еду, одежду и проживание?» Не-миллионеры с высоким доходом, как правило, отвечают «нет» (65% опрошенных).

Миллионеры чаще не-миллионеров следят за расходами. Каждый месяц они подсчитывают, сколько из запланированного израсходовано по каждой статье. В конце года все расходы по каждой статье суммируются. Такой метод позволяет легко следить за бюджетом и корректировать его каждый год. И самое главное — планирование, ведение бюджета и потребление постоянно взаимосвязаны.

Информация об издании

Популярная книга выдержала множество изданий, иногда в переводе на русский название звучит как «Мой сосед – миллионер», но лучшим литературным переводом и отличной полиграфией отличается следующее:

Ваш сосед – миллионер. Томас Дж. Стэнли, Уильям Д.Данко. /Пер. с англ. Т.Юсова. Москва,Изд. Попурри , 400 с. 2005. ISBN 985-483-323-2, 0-671-01520-6.

На языке оригинала русскоязычному читателю доступно издание в следующем варианте:

Thomas J. Stanley, William D. Danko, The millionaire next door, Simon and Schuster, 1998.

Следуя советам данной книги, покупать ее не рекомендуется из соображений бережливости, поэтому – пользуйтесь ресурсами сети.

Также книгу Ваш сосед миллионер читать или прослушать текст онлайн в виде аудиокниги можно в интернете.

Понравился ли пересказ?

Ваши оценки помогают понять, какие пересказы написаны хорошо, а какие надо улучшить. Пожалуйста, оцените пересказ:

Основные моменты

Тратьте меньше, чем зарабатываете

Если вы всегда тратите почти все или больше, чем получаете, вы не сможете увеличить размер собственного капитала, независимо от того, сколько денег зарабатываете. Автор обсуждает тему благоразумия и бережливости.

Не покупайте статусные объекты или те, что ведут к статусному стилю жизни

Покупать или брать в долгосрочную аренду дорогостоящие импортные брендовые автомобили не лучшее решение. Покупка статусных объектов, таких как брендовые потребительские товары, – нескончаемый цикл обесценивания активов. Даже если вы хорошо разбираетесь в вещах премиум-класса, если их менять часто, старые вещи теряют ценность и обесцениваются вовсе. Жить в статусной местности тоже не лучшее решение, т.к. в этом случае будет чувствоваться необходимость покупки статусных вещей, чтобы быть не хуже своих соседей, которые преимущественно являются слабыми накопителями благосостояния (UAW). Авторы наталкивают на мысль о том, что гиперпотребители, преимущественно тратящие деньги на вещи люкс-класса, которые они могут себе позволить, становятся более уязвимыми в случае инфляции и при уплате налога на прибыль.

PAW идут на финансовые риски только если результат стоит того

Ошибочно полагать, что мощные накопители благосостояния (PAW) являются скупцами, кладущими каждый пенни под матрас. Они вкладывают свои деньги в объекты, которые возвращают капитал сторицей, и решаются на инвестицию только лишь в том случае, если результат того стоит. Многие предпочитают не вкладывать деньги на фондовой бирже, а инвестировать их в частный бизнес, тем самым рискуя капиталом. Они не рискуют и не спекулируют на акциях с высокими ставками.

Финансовая опека над взрослыми детьми

Авторы также отмечают, что у UAW, как правило, дети требуют денежных затрат со стороны своих родителей для поддержания стиля жизни, который выбрали для себя. Как правило, родители не учат их обращению с деньгами, планированию бюджета и тонкостям инвестирования.

Авторы остановились на семи основных моментах, с которыми часто приходится иметь дело тем, кому удалось накопить благосостояние. К ним относятся высокий доход, низкий доход, бережливость, состоятельность, самоокупаемость (Спарта), транжирство, разорение и щедрая самоокупаемость.

Основные мысли книги

- Люди, скопившие значительные состояния, обладают несколькими общими чертами.

- Финансовый успех связан с правильным распределением времени, энергии и денег. В значительно меньшей степени он связан с тем, что люди наследуют от своих родителей.

- Для того чтобы дети получили правильную мотивацию и достигли в будущем финансового успеха, родители должны следовать ряду правил при обсуждении финансовых вопросов и организации финансовых отношений с ними.

Состояния редко создаются благодаря удаче, наследству, ученым степеням и даже интеллекту. Гораздо чаще богатство — результат всей жизни в тяжелом труде, упорстве, планировании и, прежде всего, самодисциплине.

В ходе проведенного авторами исследования были выявлены семь общих черт, которыми обладают все люди, скопившие значительные состояния.

Наш отзыв о проекте

Учитывая, что отзывы об Айс фх неоднозначные, рекомендуем относиться к брокеру с осторожностью. Наличие лицензии на деятельность компании является положительным моментом

Также начать сотрудничество с проектом стоит из-за прозрачности его работы.

Прошу обратить внимание!

На нашем сайте есть большой раздел с проверенными курсами. Каждую схему наша компания проверяет на себе не меньше месяца, прежде, чем порекомендовать ее Вам.

Проверенные схемы

Урок 1. Доходы — не то же самое, что капитал

Разумеется, семьи с высоким доходом часто богаче, чем семьи со средним и низким доходом. Однако размер дохода объясняет лишь 30% разницы в достатке семей. Куда больше значение имеет распределение дохода и инвестиции. В среднем миллионеры инвестируют почти 20% своего дохода.

Существует формула для определения того, насколько хорошо вы накапливаете богатство.

Любопытно, что владельцы собственного дела составляют менее 20% работающего населения Америки — и две трети миллионеров. Три четверти из имеющих собственное дело определяют себя как предпринимателей. Большинство прочих — высококва-лифицированные специалисты, такие как бухгалтеры и врачи.

Умножьте возраст на реальный семейный доход без учета налогов. Результат из всех источников, кроме наследства, разделите на десять. Вот сколько вы должны стоить.

Пример: Энтони О. Дункан, возраст 41 год, получает 143 000 долларов в год, имеет инвестиции, приносящие еще 12 000 долларов. По формуле нужно умножить 155 000 на 41, получаем 6 355 000, делим на 10. Ожидаемый капитал мистера Дункана — 635 000 долларов.

Если ваш капитал не менее чем вдвое выше ожидаемого — вы ОНБ (отличный накопитель богатства). Если капитал в два раза меньше — вы ПНБ (плохой накопитель богатства).