Как изменился мировой рынок ценных бумаг за сто лет

В 1900 году эти 25 стран составляли 98% общей капитализации глобального рынка ценных бумаг. За сто с лишним лет структура мировой экономики поменялась, и в 2014 году их доля уменьшилась до 90%.

В 1900 году крупнейшим фондовым рынком был рынок Великобритании, он занимал четверть мирового рынка ценных бумаг. На втором месте по капитализации шел рынок США, третьим был рынок Германии, четвертым Франции, пятым — России. В Российской Империи торги проходили на Санкт-Петербургской фондовой бирже. Тогда фондовый рынок Российской Империи бурно рос и развивался, а доходность российских акций с 1865 года опередила доходность акций на нью-йоркской фондовой бирже. Доля российского фондового рынка в общей мировой капитализации превышала 6%.

К 2014 году структура мирового рынка ценных бумаг изменилась. Теперь крупнейшую долю в мире по капитализации занимает рынок США с долей 52%, на втором месте рынок Японии, третье место занимает рынок акций Великобритании, четвертое место — Канада, на пятом месте идут Швейцария, Франция и Германия. Сегодня Российский фондовый рынок по капитализации не входит даже в первую десятку. После Октябрьской революции в 1917 году Санкт-Петербургская фондовая биржа закрылась и не открывалась до 90-х годов. Инвесторы, имевшие вложения в ценные бумаги Российской Империи, потеряли все свои вложения.

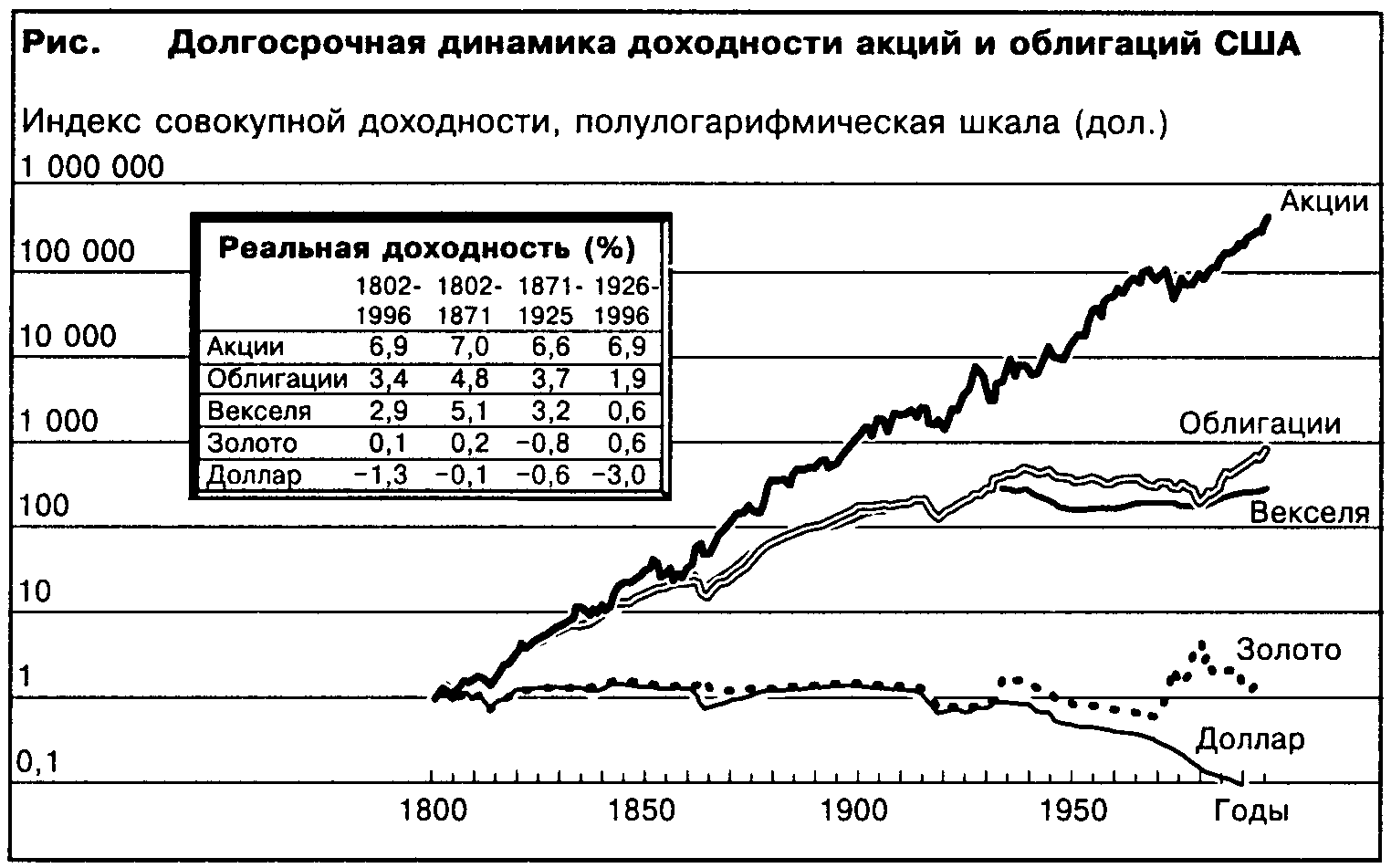

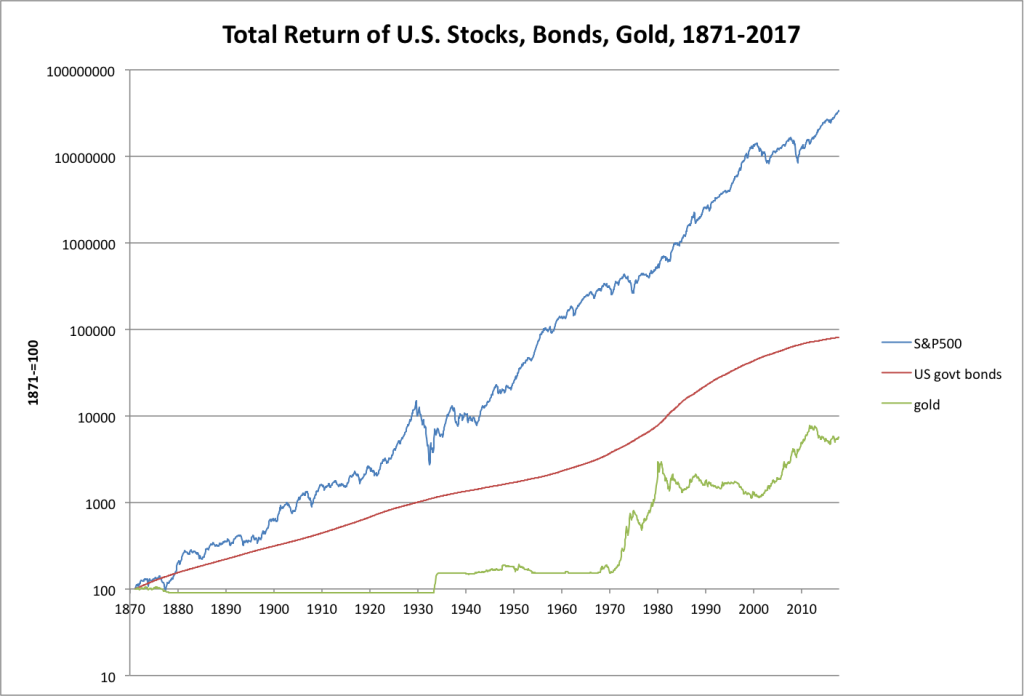

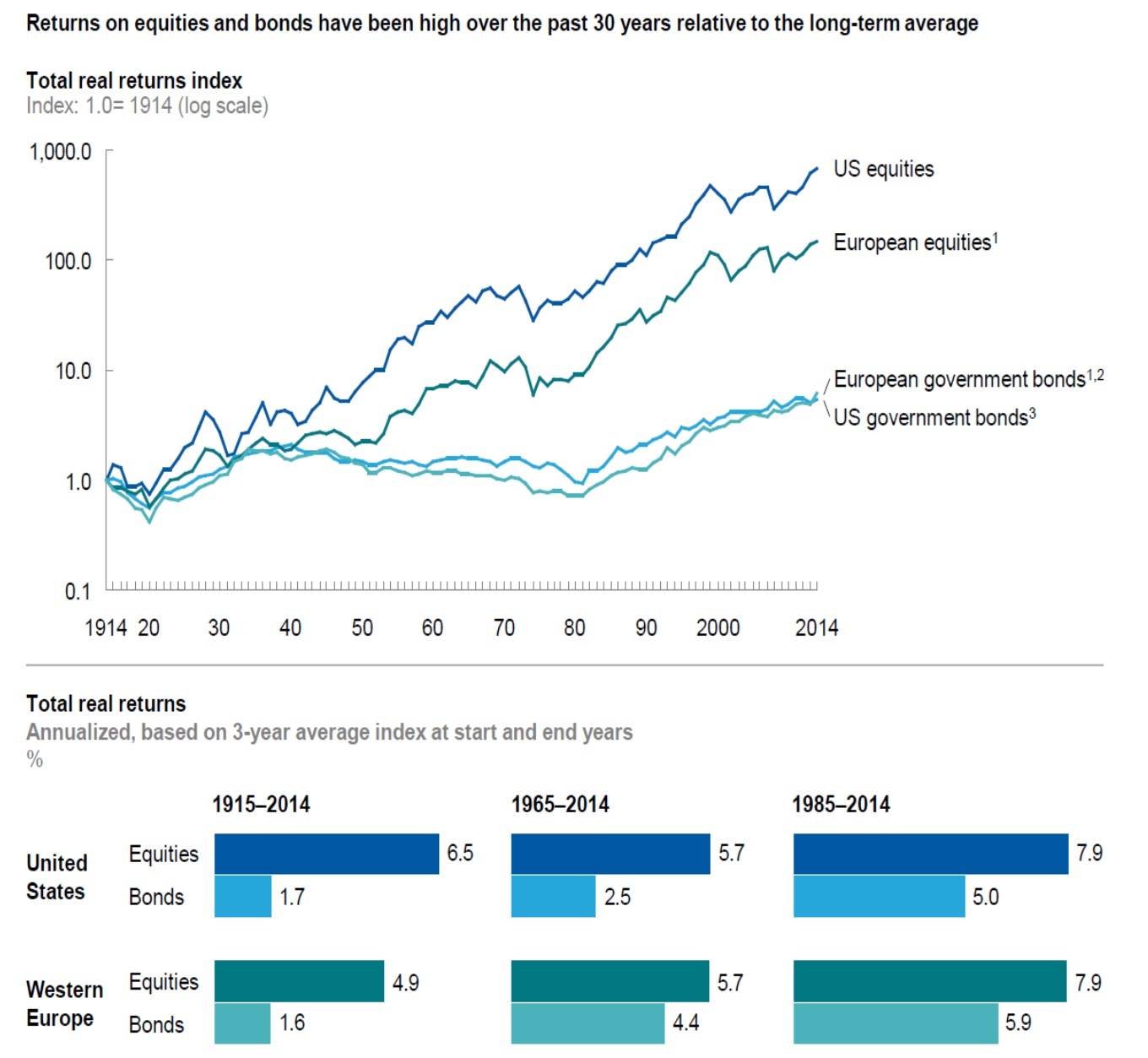

Историческая доходность акций и облигаций по странам

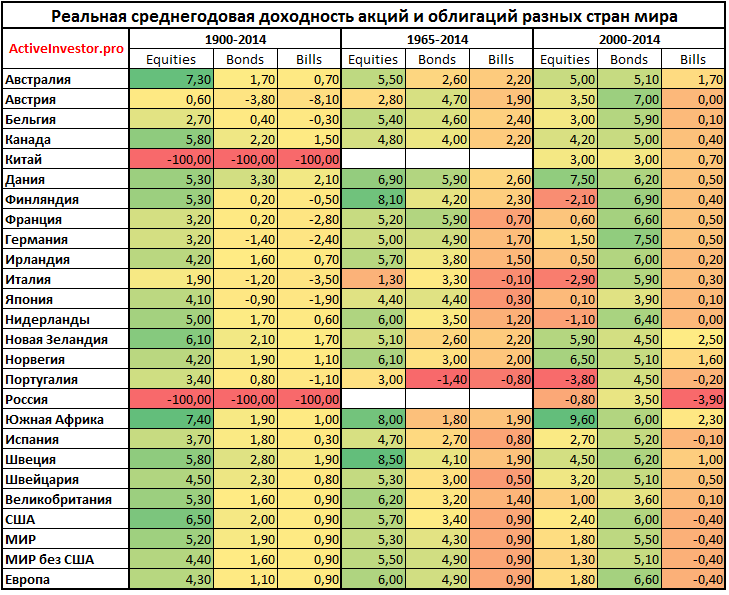

Отчет содержит данные по среднегодовой реальной доходности инвестиций в акции (equites), долгосрочные облигации (bonds) и краткосрочные векселя (bills). На основе этих данных можно оценить, какую среднюю ежегодную реальную доходность получил бы инвестор, вложив свои деньги в ценные бумаги той или иной страны. Результаты за вычетом инфляции и с учетом реинвестирования доходов. Данные поделены на три периода:

- 115 лет (1900-2014)

- 50 лет (1965-2014)

- 15 лет (2000-2014)

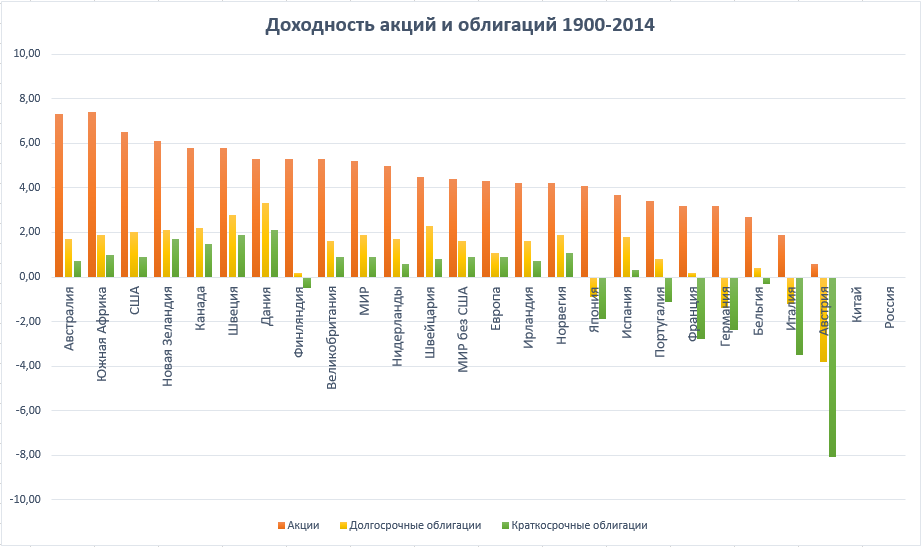

Цифры по всем 25 странам я собрал в единую таблицу, которую предлагаю вашему вниманию.Разберем каждый период подробнее.

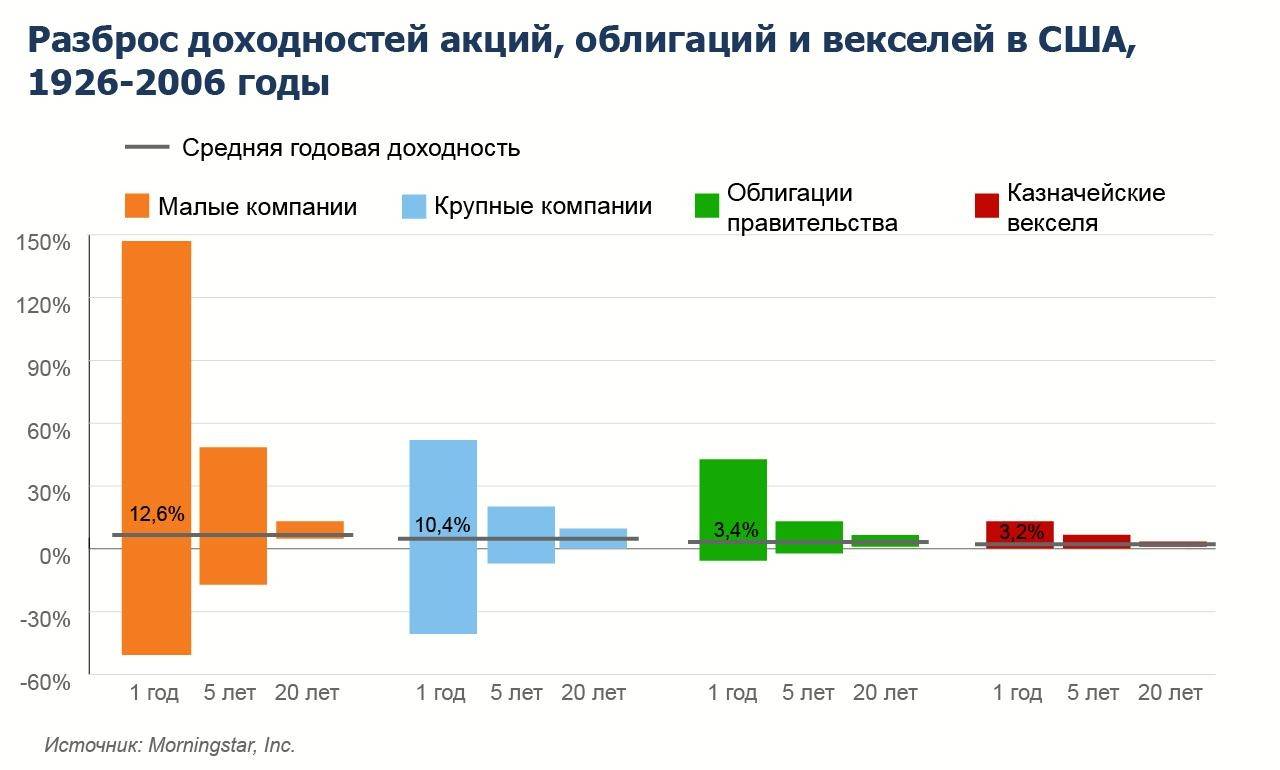

1900-2014 (115 лет)

За 115 лет наибольшую прибыль принесли акции Южной Африки (7,4%), Австралии (7,3%) и США (6,5%). Среди облигаций эффективнее всего были бумаги Дании (3,3%), Швеции (2,8%) и Швейцарии (2,3%). Вложения в краткосрочные векселя принесли наименьшую выгоду, в некоторых государствах они даже не спасли вложения от инфляции. Хуже всего в 20-м веке пришлось ценным бумагам Австрии, России и Китая, где инвесторы потеряли 100% своих вложений.

1965-2014 (50 лет)

За 50 лет выгоднее всего оказались акции Швеции (8,5%), Южной Африки (8%) и Финляндии (8,1%). Вложения в долговые бумаги наиболее эффективны были в Дании (5,9%), Франции (5,9%) и Германии (4,9%). Наихудшие результаты показали ценные бумаги Португалии и Италии.

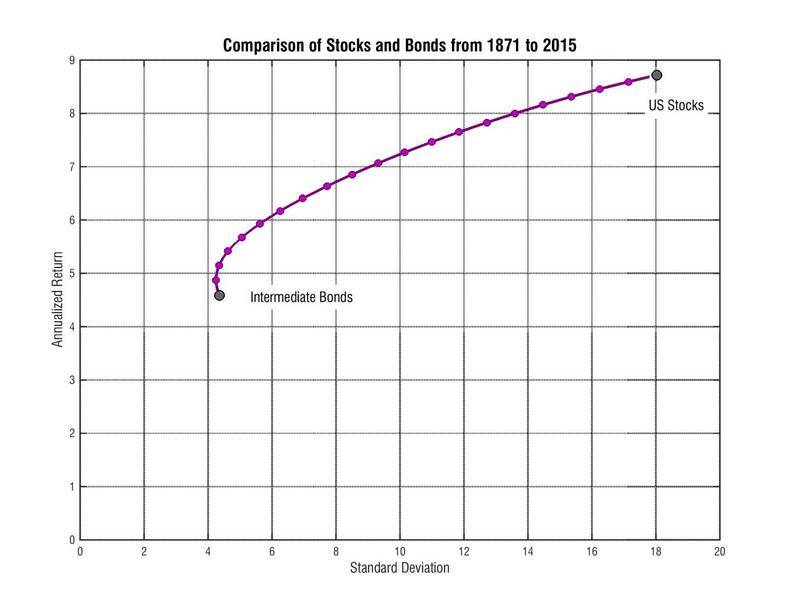

Шведский стол для инвесторов в облигации

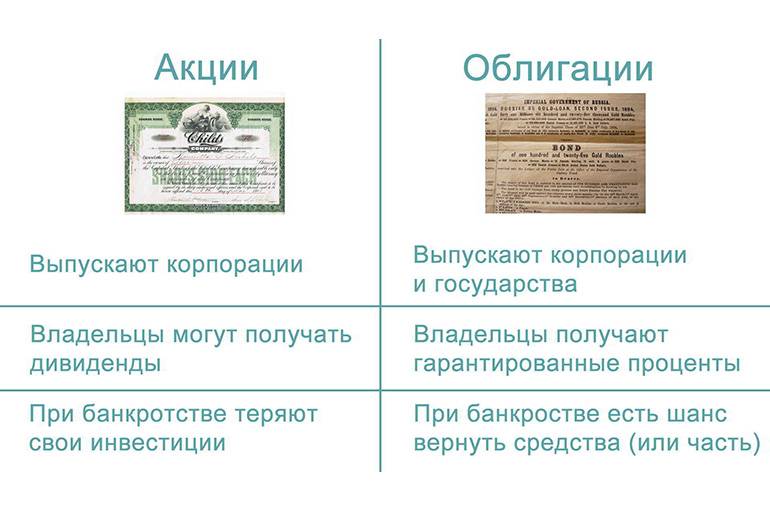

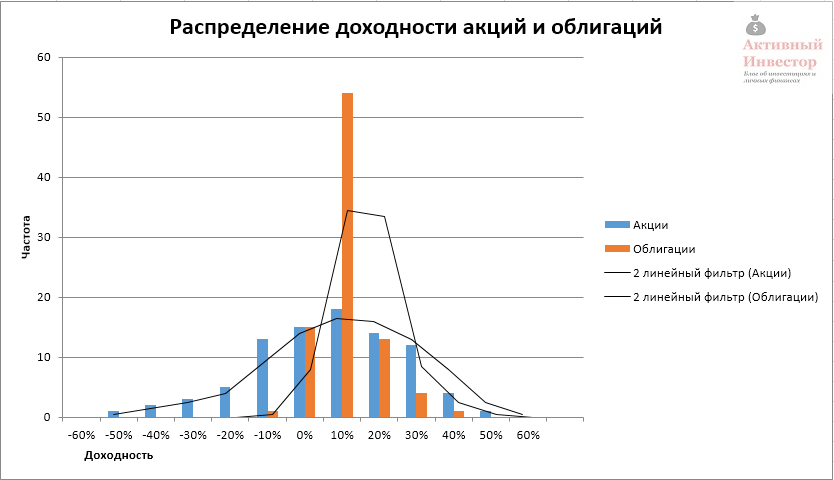

Хотя многие думают, что инвестирование в первую очередь связано с рынком акций, важно помнить, что рынок облигаций значительно больше. Общая стоимость американских акций составляет чуть более 30 трлн долларов, в то время как рынок облигаций оценивается примерно в 43 трлн долларов

Облигации, по сути, представляют собой либо правительственные, либо корпоративные займы, и инвесторы со временем возвращают свои деньги с процентами.

Любой человек, уже находящийся на пенсии или собирающийся в скором будущем стать пенсионером, должен понимать привлекательность облигаций как части портфеля с фиксированным доходом, предназначенного для обеспечения регулярных выплат.

На такие инструменты можно положиться, если вы хотите защитить свои сбережения и удовлетворять свои потребности на пенсии. Советуем рассмотреть следующие облигационные ETF США с различными стратегиями получения дохода.

Фонды облигаций в России

Основными видами фондов облигаций в России являются структуры, содержащие различные корпоративные рублевые облигации. Тем не менее есть и фонды еврооблигаций, содержащие валютные обязательства по долгам, и фонды облигаций федерального займа (ОФЗ), которые отслеживают государственную задолженность инвесторам. Ряд фондов сформирован в соответствии с индексами Мосбиржи:

Посмотреть их можно по этой ссылке: https://www.moex.com/ru/index/RGBITR/about/

Основными видами фондов облигаций для российских инвесторов являются:

- Паевые фонды (ПИФ)

- Биржевые паевые фонды (БПИФ)

Примеры БПИФ на облигации:

- Сбербанк: индекс МосБиржи государственных облигаций (SBGB)

- Сбербанк: индекс Мосбиржи рублевых корпоративных облигаций (SBRB)

- Сбербанк: индекс МосБиржи российских ликвидных еврооблигаций (SBCB)

- ВТБ: Российские корпоративные облигации смарт бета (VTBB)

- ВТБ: Фонд «Американский корпоративный долг» (VTBH)

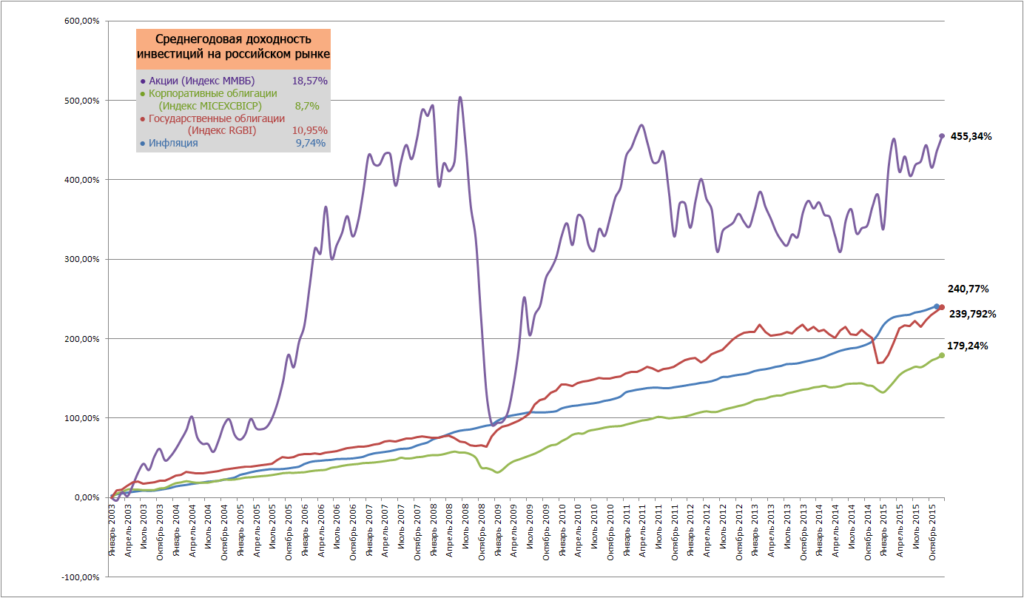

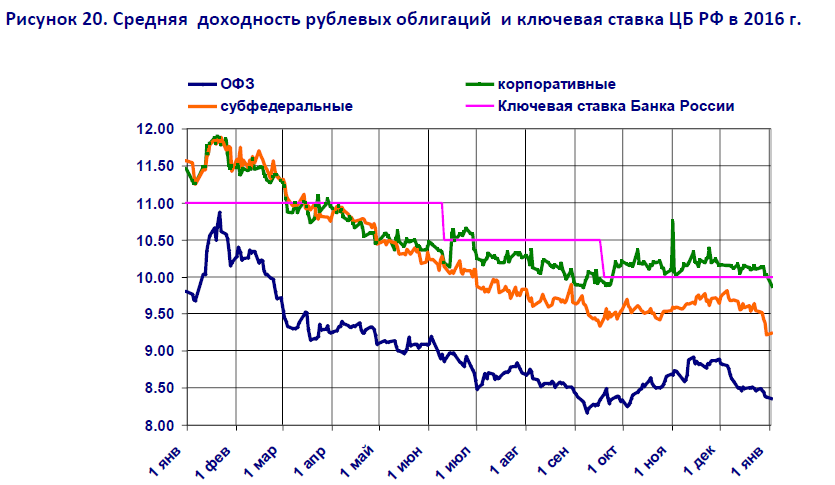

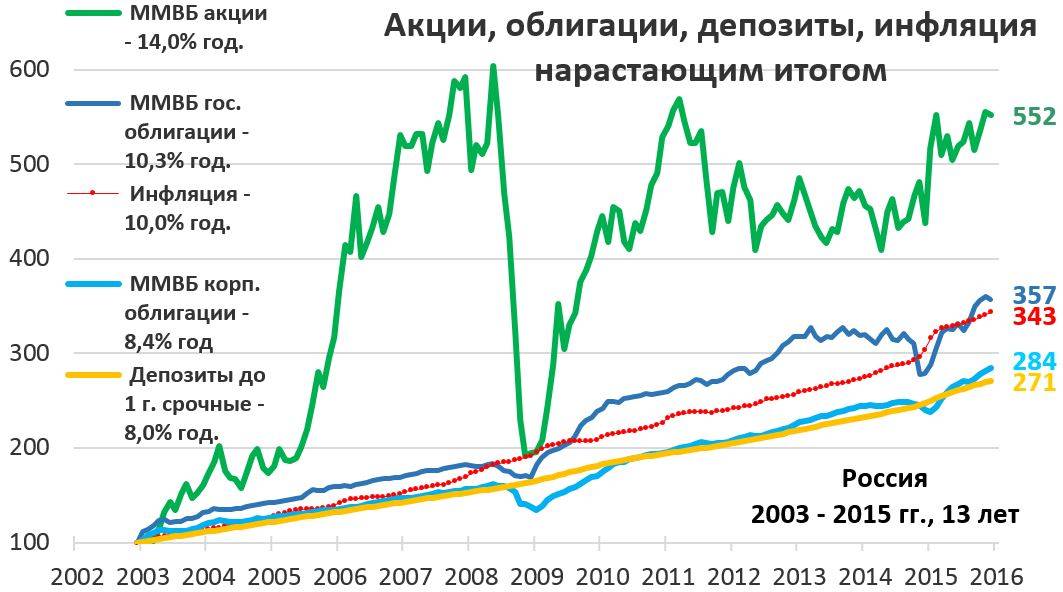

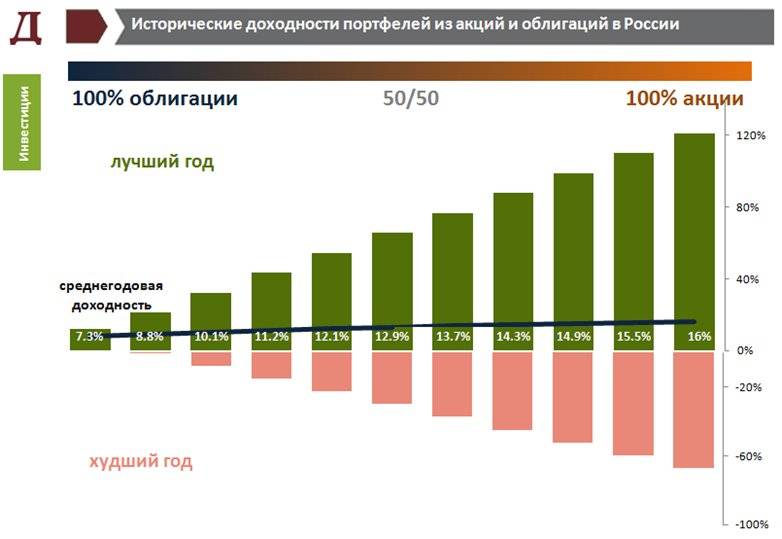

Капитализация российских облигационных фондов составляет примерно 280 млрд. рублей, или примерно 3.8 млрд. долларов по текущему курсу. Это лишь около 1.5% от крупнейшего взаимного фонда облигаций VBMFX. На данный момент в России 74 паевых фонда облигаций — актуальную статистику смотрите здесь: https://investfunds.ru/funds-statistics. А вот так выглядит историческая доходность российских индексов:

Вывод довольно очевиден: фонды облигаций растут подобно банковскому депозиту, обеспечивая чуть лучшую доходность при наличии просадок в кризисы. Покупка в этот момент представляет собой возможность увеличить доходность. Гос. облигации оказались лучше корпоративных за счет включения бумаг с длительными сроками обращения. По моему мнению корпоративные облигации в виде фонда даже более надежны: дефолт 1998 года затронул государственные бумаги, но не обанкротил Аэрофлот, Газпром, Сбербанк и другие крупнейшие корпорации.

Крупнейшие ПИФы облигаций

В лидерах находятся следующие фонды, причем их капитализация заметно превышает фонды акций:

- ВТБ – Фонд Казначейский

- Газпромбанк – Облигации плюс

- Райффайзен – Облигации

- Сбербанк – Рублевые облигации

- Альфа-Капитал – Облигации плюс

Активы под управлением составляют от 23 до 47 млрд. рублей, тогда как капитализация крупнейшего на данный момент БПИФ (SBGB) лишь немного выше 8 млрд. р. Актуальная статистика доступна тут: https://investfunds.ru/fund-rankings.