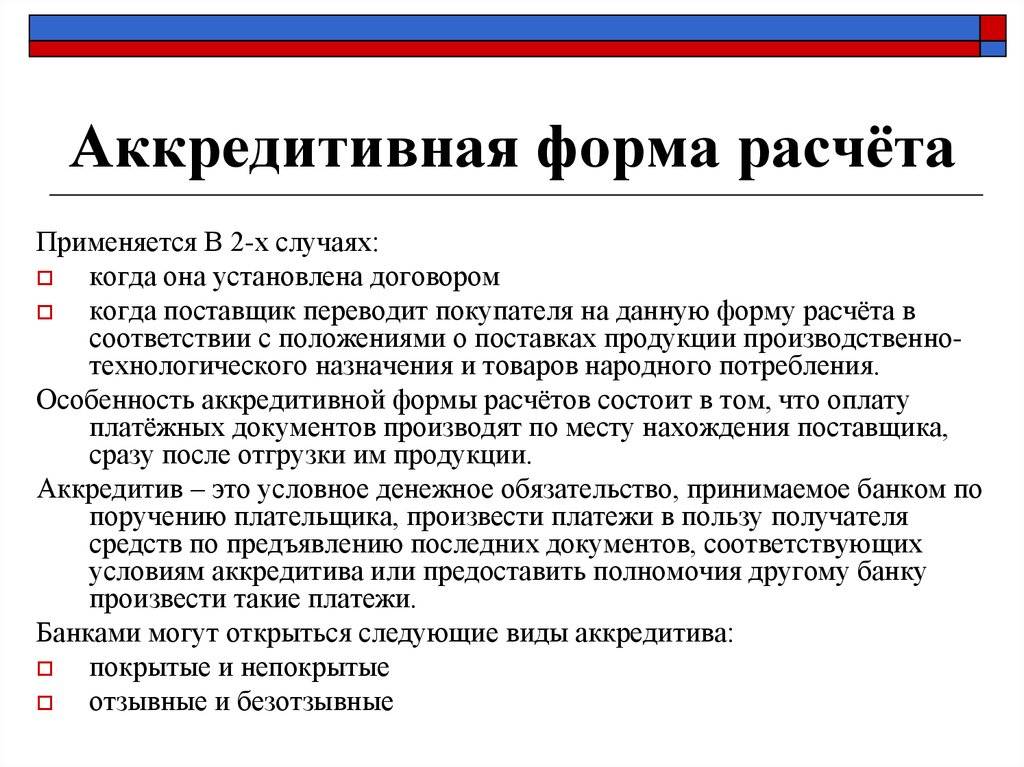

Виды

Существует несколько видов:

- Отзывной – покупатель имеет право отозвать свои деньги и закрыть счет в любой момент сделки. Данный вариант не слишком надежен для продавца, т. к. недобросовестный посредник может вступить в сговор с приобретателем недвижимости и отозвать средства уже после регистрации жилья в Росреестре.

- Безотзывный – покупатель не может аннулировать аккредитив без согласия второй стороны.

- Покрытый – банк будущего владельца недвижимости перечисляет денежные средства организации-исполнителю. Деньги хранятся там до завершения сделки. После перерегистрации квартиры или дома, продавец может снять средства со счета.

- Непокрытый – возможен, если в банке покупателя есть корреспондентский счет продавца. Организация-получатель списывает средства, после чего приобретатель помещения перечисляет деньги банку-исполнителю.

Справка: Чаще всего используется безотзывной. Такой вариант позволяет защитить интересы всех участников сделки.

Купля-продажа через аккредитив: схема действий

Аккредитив работает по достаточно простой и надежной схеме:

- Стороны заключают между собой договор (купли-продажи, цессии, оказания услуг)

- Покупатель открывает сберегательный счет в банке и вносит необходимую сумму (она состоит из суммы заключенного договора и комиссии банка за предоставляемую услугу)

- Продавец выполняет условия сделки и предоставляет документы, подтверждающие это, в банк

- Банк проводит проверку документов и в случае выполнения всех условий переводит деньги продавцу

Кто обязан оплачивать аккредитив в процессе заключения договора купли-продажи квартиры

Денежные средства на аккредитивный счет перечисляет покупатель. Дополнительно взимается комиссия за обслуживание. Она различается в зависимости от тарифов финансовой организации. Так, в Сбербанке необходимо заплатить 2000 руб. Стороны самостоятельно решают, кто будет перечислять комиссию. Данную статью расхода необходимо отразить в договоре.

Видео

Аккредитивы — безотзывной, отзывной, резервный, подтвержденный и другие

Поскольку аккредитивы широко применяются в рамках международного сотрудничества, названия видов аккредитивов также указаны на английском языке.

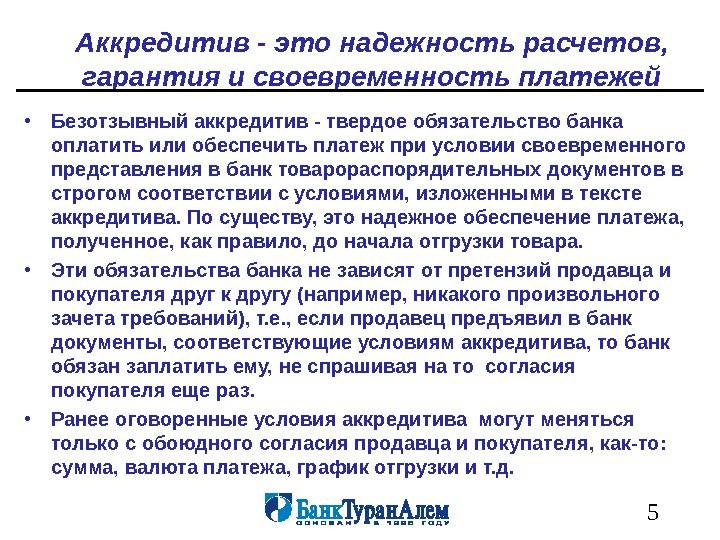

1. Безотзывный аккредитив (Irrevocable LC). Этот вид аккредитива не может быть аннулирован или изменен без согласия получателя средств (Продавец).

Этот аккредитив отражает безусловную ответственность Банка (эмитента) перед другой стороной.

2. Отзывной аккредитив (Revocable LC). Этот вид аккредитива может быть аннулирован или изменен Банком (эмитент) в соответствии с указаниями клиента без предварительного согласия получателя средств (Продавец).

В случае отзыва аккредитива Банк не несет каких-либо обязательств перед получателем средств.

3. Резервный (гарантийный) аккредитив (Stand-by LC) Этот вид аккредитива ближе к банковской гарантии и обеспечивает более гибкие возможности для сотрудничества Продавца и Покупателя.

В ситуациях, когда Покупатель не в состоянии выполнить свои платежные обязательства перед Продавцом, Банк исполняет аккредитив.

4. Подтвержденный аккредитив (Confirmed LC). В дополнение к гарантии Банка, открывающего аккредитив, этот вид аккредитива подтверждается банком Продавца или другим банком.

Вне зависимости от осуществления платежа Банком (эмитент), открывающим аккредитив, Банк, подтверждающий аккредитив, несет ответственность за исполнение обязательств.

5. Неподтвержденный аккредитив (Unconfirmed LC). Ответственность за оплату по этому аккредитиву несет исключительно Банк, выдавший аккредитив.

6. Переводной (оборотный) аккредитив (Transferable LC). Этот вид аккредитива дает возможность Продавцу передать определенную часть аккредитива другой стороне (сторонам).

Этот аккредитив особенно удобен в случае, когда продавец не является единственным производителем товара, и закупает часть его у третьих сторон; таким образом, устраняется необходимость открытия нескольких аккредитивов в пользу третьих сторон.

7. Компенсационный (совместный) аккредитив (Back-to-Back LC). Этот вид аккредитива предусматривает открытие второго аккредитива на основании первого аккредитива.

Аккредитив открывается по указанию Покупателя, в пользу стороны, являющейся Посредником, и на основании этого аккредитива и по указанию Посредника открывается новый аккредитив непосредственно на Продавца товара.

8. Аккредитив на условиях платежа по предъявлению документов (Payment at Sight LC). Согласно данному виду аккредитива оплата Продавцу производится сразу же (в течение максимум 7 дней) после представления требуемых документов.

9. Аккредитив с отложенным платежом (Deffered Payment LC). При данном виде аккредитива оплата Продавцу не производится при предъявлении документов; оплата производится позже, в сроки, указанные в аккредитиве.

В большинстве случаев оплата Продавцу по данному виду аккредитива осуществляется после получения товара Покупателем.

10. Аккредитив с «красной оговоркой» (Red Clause LC). Продавец может потребовать авансовой выплаты согласованной суммы части аккредитива до отправки товара Продавцу и представления требуемых документов.

Термин «красная оговорка» объясняется тем, что ранее этот пункт в документе выделяли красным цветом, чтобы привлечь внимание к условию выплаты аванса. По данным с https://www.pashabank.az/corporate_documentary_operations,782/lang,ru/

По данным с https://www.pashabank.az/corporate_documentary_operations,782/lang,ru/

Форекс индекс топ 20. Почему не стоит инвестировать в Индекс Топ 20 ?

Апр 08, 2014

Андрей Малахов

Анализ компаний на надежность, Как и куда инвестировать

Здравствуйте, дорогой друг! Я долго отмалчивался по поводу компании forex mmcis, соблюдая нейтралитет, но не инвестируя в нее. Меня очень часто спрашивали о том, какая это компания — надежная, или нет? Стоит ли туда инвестировать деньги или не стоит?

Сейчас я раз и навсегда закрою вопрос «Стоит ли инвестировать в Индекс Топ 20?» — не задавайте мне его пожалуйста больше.

- — выгодные условия торговли на Форекс (подробнее об условиях), реальный доступ к рынку

- — только для опытных инвесторов и агрессивных инвестиций

- — здесь открыл свой счет для копирования торговых сигналов

- — «Пентаграмма прибыли»

Я не буду говорить о каких-то субъективных чувствах или предположениях типа «Мне кажется, что-то не очень надежно». Я буду говорить только о тех характеристиках, которые можно посмотреть, или измерить.

Подписка на статьи

Какие банки предоставляют аккредитивную форму расчетов?

На данный момент, все крупные банки России предоставляют такую возможность. Подавляющее большинство банков работают с аккредитивами, однако, некоторые банки с привлекательными условия по ипотеке не работают с аккредитивами и предлагают самим сторонам сделки определять порядок расчётов. (Например, ЦентрИнвест Банк в Москве); Поэтому предлагаем всем заинтересованным сторонам перед сделкой самостоятельно связываться с банками и выяснять возможность аккредитивной формы сделки.

Аккредитив при ипотеке в Сбербанке

Самый популярный и известный банк России (с безупречной репутацией) предоставляет возможность воспользоваться услугой в их банке и взять всю ответственность за сделку на себя.

Как работает оформление аккредитива в Сбербанке?

- Стороны заключают договор купли-продажи.

- Покупатель открывает сберегательный счёт в банке и вносит сумму по договору плюс комиссию за открытие аккредитива, если такая комиссия предусмотрена.

- Продавец выполняет условия сделки и предоставляет подтверждающие документы банку. Например, в сделках с недвижимостью — договор основания с отметкой о регистрации в Росреестре. В других типах сделок — стороны оговаривают подтверждающие документы индивидуально.

- Банк проводит проверку документов и переводит деньги продавцу.

- На сегодняшний момент банк реализует оформление недвижимости через свою компанию посредника, тем самым полностью контролируя процесс регистрации и ускоряя все возможные формальности. Процедура отлажена и отзывы хорошие.

Цены в Сбербанке на открытие Аккредитива: нужно уточнять индивидуально в каждом отделении.

Аккредитив при ипотеке в ВТБ

Для проведения расчета по аккредитиву в ВТБ необходимо соблюсти следующий порядок действий:

Покупателю:

- Согласовать с продавцом условия расчетов по аккредитиву (перечень документов, подтверждающих выполнение обязательств продавцом, порядок оплаты комиссий банка, реквизиты получателя);

- Обратиться в офис банка, осуществляющий работу с аккредитивами;

- Открыть банковский счет и зачислить на него денежные средства для расчетов по аккредитиву;

- Оформить заявление на открытие аккредитива, перечислить средства с банковского счета на специальный счет для расчетов с аккредитивом;

Продавцу:

- Обратиться в банк с документами, подтверждающими факт совершения сделки в соответствии с условиями аккредитива.

ОЧЕНЬ ВАЖНО! Для получения денежных средств продавец предоставляет в банк список документов, которые он предоставит после регистрации. Документы должны быть предоставлены в пределах срока действия аккредитива с учетом сроков, указанных в условиях аккредитива

Цена в ВТБ на открытие Аккредитива: уточняется индивидуально.

Аккредитив при ипотеке в Фора-Банке

Одним из самых удобных банков для открытия аккредитива является Фора-Банк. Специалисты этого банка внимательно отслеживают все тенденции на рынке недвижимости и стараются предоставить лучшие условия для проведения сделок с ячейками и аккредитивами в Москве. Риелторы Москвы и Московской области высоко оценивают работу офисов Фора-банка при проведении сделок с квартирами на вторичном рынке по ипотеке, новостройками при получении ипотечного кредита, загородными объектами недвижимости.

Чтобы открыть аккредитив для сделок с недвижимостью в Фора-Банке потребуется выполнить 4 пункта:

- продавец и покупатель заключают договор купли-продажи;

- покупатель открывает текущий счет в АКБ «ФОРА-БАНК» (АО) и вносит необходимую сумму;

- продавец и покупатель оформляют заявление на аккредитив;

- после предоставления продавцом документов, подтверждающих выполнение условий, указанных в договоре, банк перечисляет денежные средства на счет продавца.

Стоимость аккредитива для физических лиц

Цена аккредитации в разных кредитных учреждениях может быть разной. У некоторых финансовых структур это фиксированная сумма, у которой есть определенный потолок, выше которой стоимость открытия аккредитования быть не может. Другие кредитные организации определяют цену за услуги по аккредитации как процент от указанной цены на дом или квартиру. Высокая стоимость услуги обусловлена тем, что финансовые организации несут ответственность перед законом за чистоту и правильность оформления соглашения по купле-продаже недвижимого имущества.

В Сбербанке

Стоимость аккредитива для физических лиц в Сбербанке складывается из следующих величин:

- обслуживание – 2 тыс. руб.;

- стоимость открытия при условии, что сделка пройдет в одном и том же отделении – 0,2% от договорной суммы (1-5 тыс. руб.);

- стоимость открытия при взаимодействии разных отделений – 0,3% (1,5-10 тыс. руб.);

- пролонгация срока действия соглашения – 2 тыс. руб.

Аккредитив в ВТБ 24

Если вы решили взять аккредитацию для покупки квартиры или дома в ВТБ24, то рассчитывать можно на такие условия:

- цена за открытие аккрадитования – 0,2% от стоимости квартиры (1,2-4,5 тыс. руб.);

- пролонгация соглашения и (или) изменение общей суммы – 0,2% (0,9-4,5 тыс. руб);

- внесение дополнительных изменений, включая закрытие счета до истечения срока его действия – 1,2 тыс. руб.;

- выдача денег, в том числе третьему лицу, имеющему доверенность на получение суммы – 0, 2% от выдаваемой суммы (1,2-4,5 тыс. руб.).

Аккредитив в Россельхозбанке

Данная банковская структура берет следующие комиссионные проценты:

- открытие аккредитования и внесение денег – 0,15% от общей суммы (3-15 тыс. руб);

- любые иные случаи – 0,1% (1–5 тыс. руб.);

- выдача денежных средств – 0,2% от общей суммы (3 тыс. руб. минимум);

- внесение изменений в условия соглшаения по закупке недвижимого имущества – 1,5 тыс. руб.

Какие виды аккредитива бывают?

Этот вид сделки делится на несколько категорий:

- безотзывной,

- непокрытый,

- отзывной,

- подтвержденный,

- покрытый.

При последнем виде субъект должен перечислить сумму на счет исполняющего учреждения. Это делается на весь срок действия новых договорных отношений.

Непокрытый тип подразумевает, что покупатель не перечисляет деньги. Они переводятся с уже имеющегося счета в пределах заранее оговоренного количества денег. Порядок списания обговаривается заранее.

Открытый аккредитив корректируется или отменяется одной из сторон по письменному обращению плательщика без согласования этого факта с получателем средств без выполнения обязательств.

Оформить безотзывный вид следует, если хотите, чтобы деньги были переведены независимо от поступления средство от банка, где был открыт специальный счет. Порядок такого перевода определяется на основе письменного соглашения.

Актуальны и два новых вида. Вы можете оформить аккредитив:

-

С красной оговоркой.

Тогда происходит выплата аванса продавцу недвижимости в заранее оговоренном количестве денег до предоставления необходимой документации. -

Револьверный.

Аккредитив открывается на часть платежей от общей суммы. Этот вид автоматически возобновляется по мере проведения расчетных операций.

Рейтинг ПАММ-счетов ДЦ Alpari

Что такое ПАММ-счета мы уже знаем, если вы новичок то рекомендую просмотреть все статьи, переходите в раздел карта сайта и выбирайте интересующуюся вам тему.

Давайте посмотрим на рейтинг топ-10 управляющих:

В рейтинг входят как агрессивные счета, так и консервативные, главное правильно сделать свой выбор, в следующей статье сделаю свой рейтинг и покажу, как сам выбираю ПАММ-счет для инвестирования.

При выборе ПАММ-счета рекомендую ознакомиться с правилами инвестирования.

Самое главное это срок работы счета, количество инвестированных денег самим управляющим, а также не забывайте о максимальной просадке.

Давайте для начала зарегистрируемся.

Какие еще есть брокеры для инвестиций в акции

Преимущества и недостатки

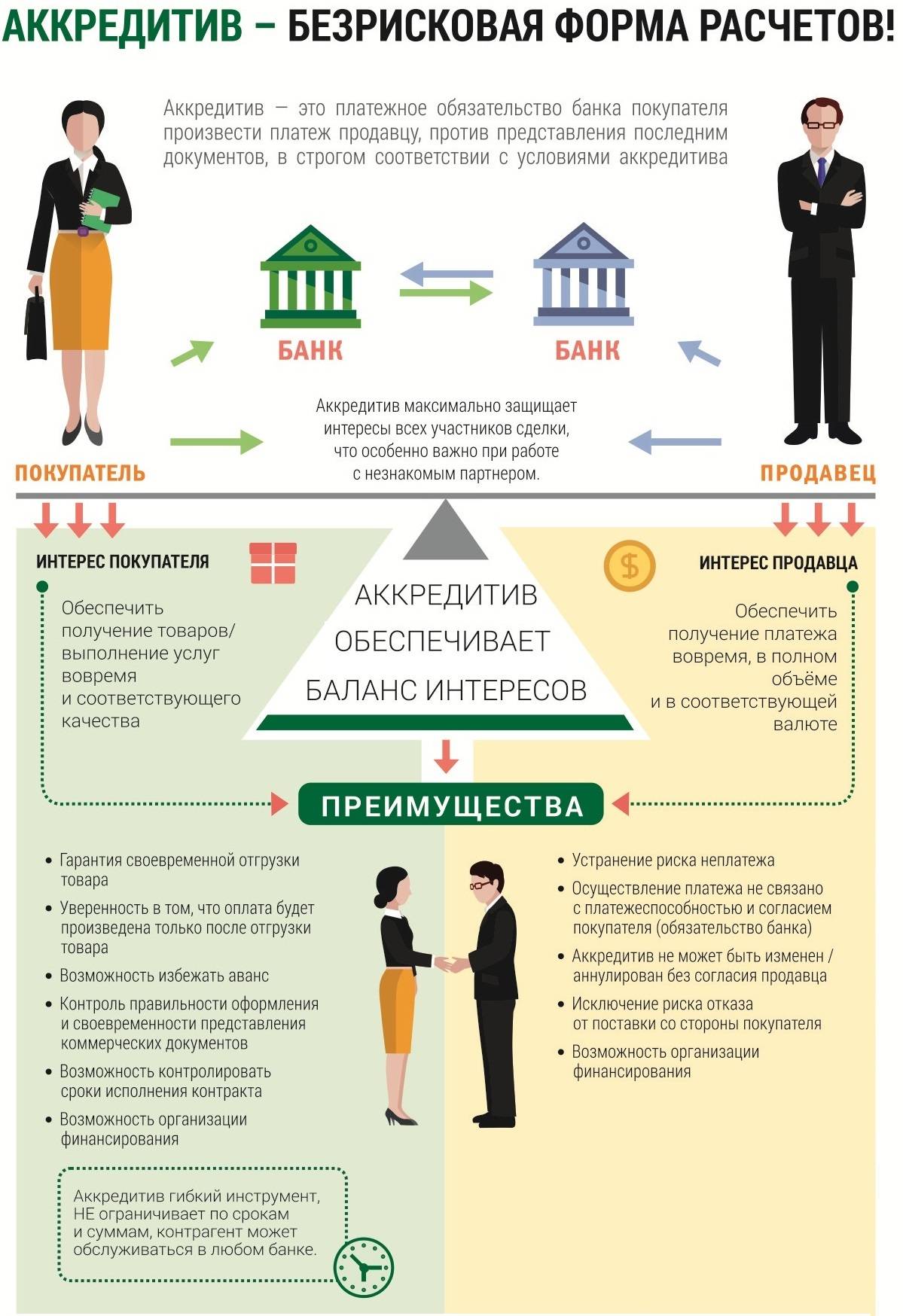

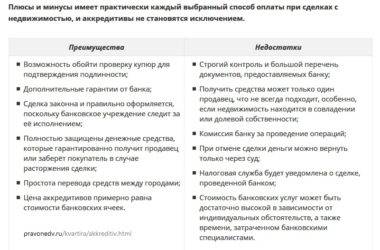

К преимуществам аккредитивной формы передачи денег относятся:

- Безопасность для покупателя. Продавец получает деньги только после предъявления правильно оформленных документов, указанных в договоре. Если этого не произошло, денежные средства автоматически возвращаются покупателю.

- И для продавца. На указанное время покупатель не имеет доступа к деньгам.

- Можно изменить условия или срок сделки, но только при согласии обеих сторон.

- Отсутствует необходимость иметь большую сумму наличных на руках, перевозить её.

Но имеются и недостатки:

- Дополнительные денежные расходы.

- Необходимость оформления ещё одного документа.

- Время, которое тратится на процедуры оформления и получения средств.

- В нём указывается действительная цена квартиры. А если недвижимость в собственности менее трёх лет, то с её стоимости, превышающей миллион рублей, платится НДФЛ. То есть занизить цену, чтобы не платить налоги, не получится.

- Не все банки предоставляют такую услугу, поэтому подходящий придётся поискать.

- Определённые риски, связанные с особенностями банковской системы.

То есть этот метод расчёта подходит, если стороны не знают друг друга, но сама сделка проходит без занижения суммы оплаты.

Аккредитив или эскроу-счет?

Аккредитив очень похож на эскроу-счет, который также часто применяется при сделках с недвижимостью. С июля 2019 года согласно поправкам к федеральному закону 214-ФЗ «Об участии в долевом строительстве», приобретать квартиры в строящихся домах можно только посредством эскроу-счетов. Иначе говоря, застройщик теперь получит не деньги инвестора, а банковский кредит на строительство. Плата застройщика по кредиту ведет к удорожанию недвижимости, что заметно снижает выгоду при приобретении жилья на раннем этапе.

Основное отличие аккредитива от эскроу состоит в ответственности банка по договору — аккредитив это двусторонний договор, где банк не является третьей стороной. Таким образом, хотя банк выступает участником и гарантом проведения сделки, ответственность его ограничена. Кроме того, аккредитив может быть отзывным. Он требует расширенный пакет документов — закон здесь подходит к документам более формально и строго. Ну и наконец, аккредитив позволяет задействовать два банка, что может быть удобно при расчете с иностранными партнерами.

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

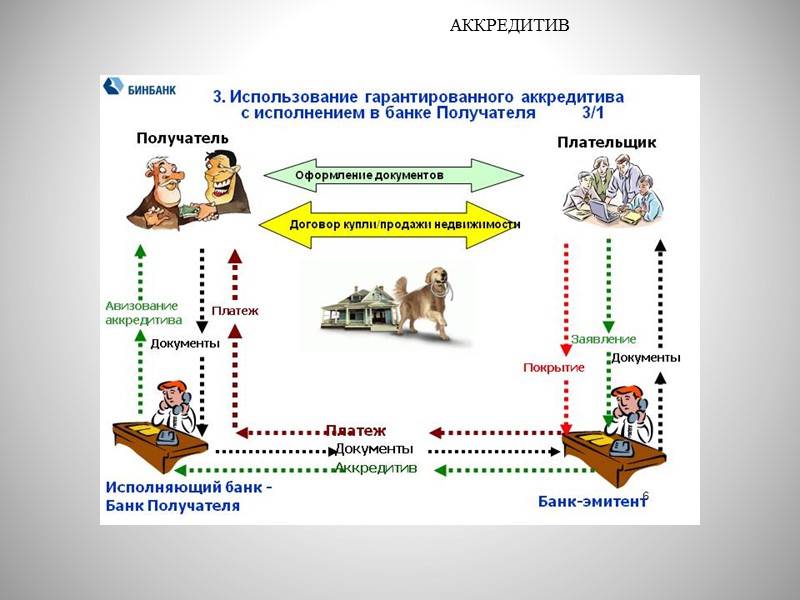

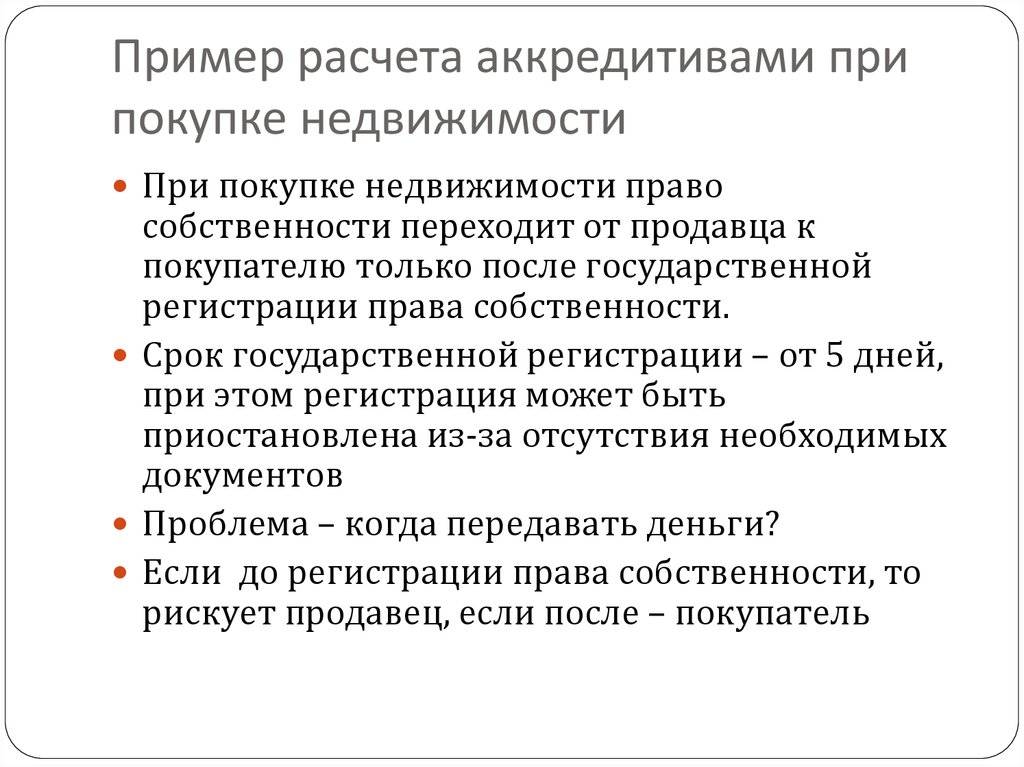

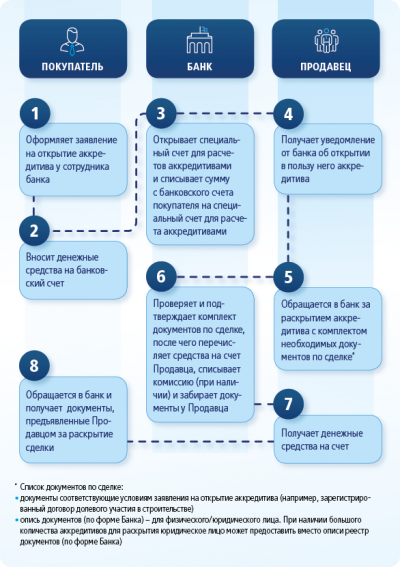

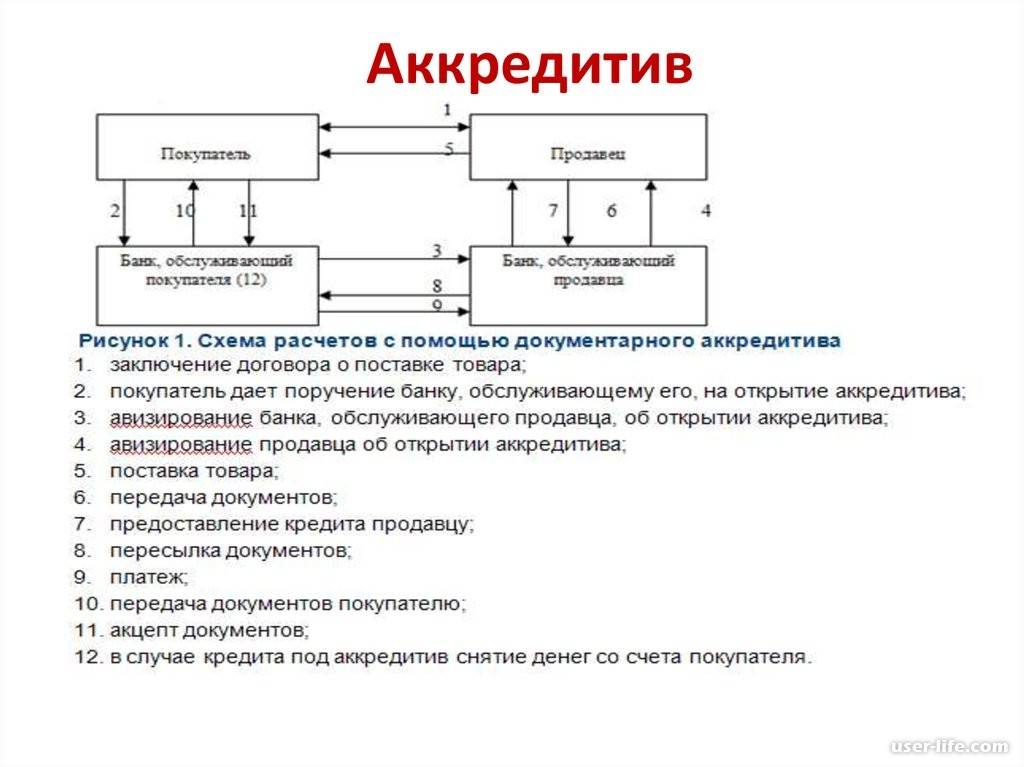

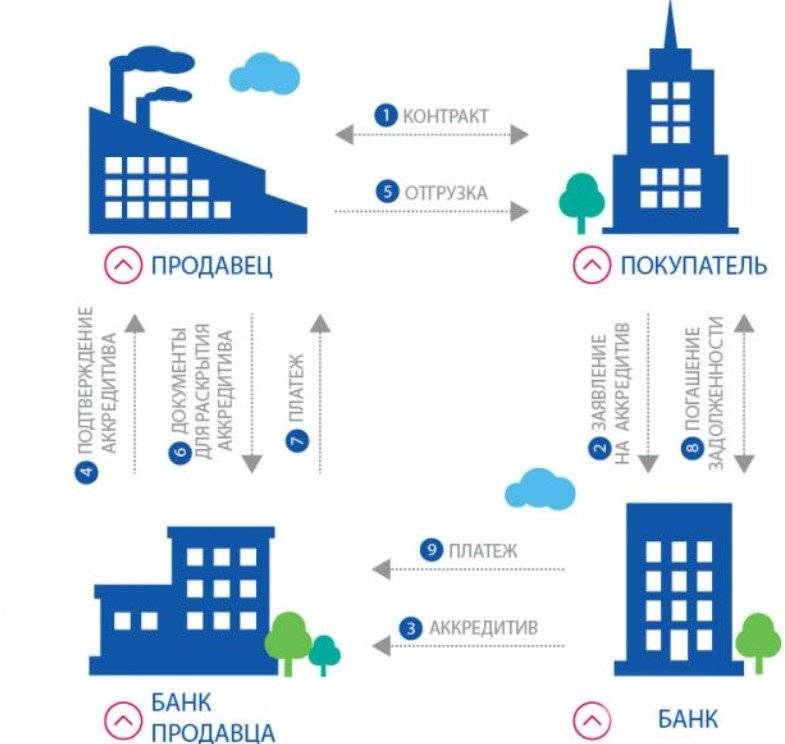

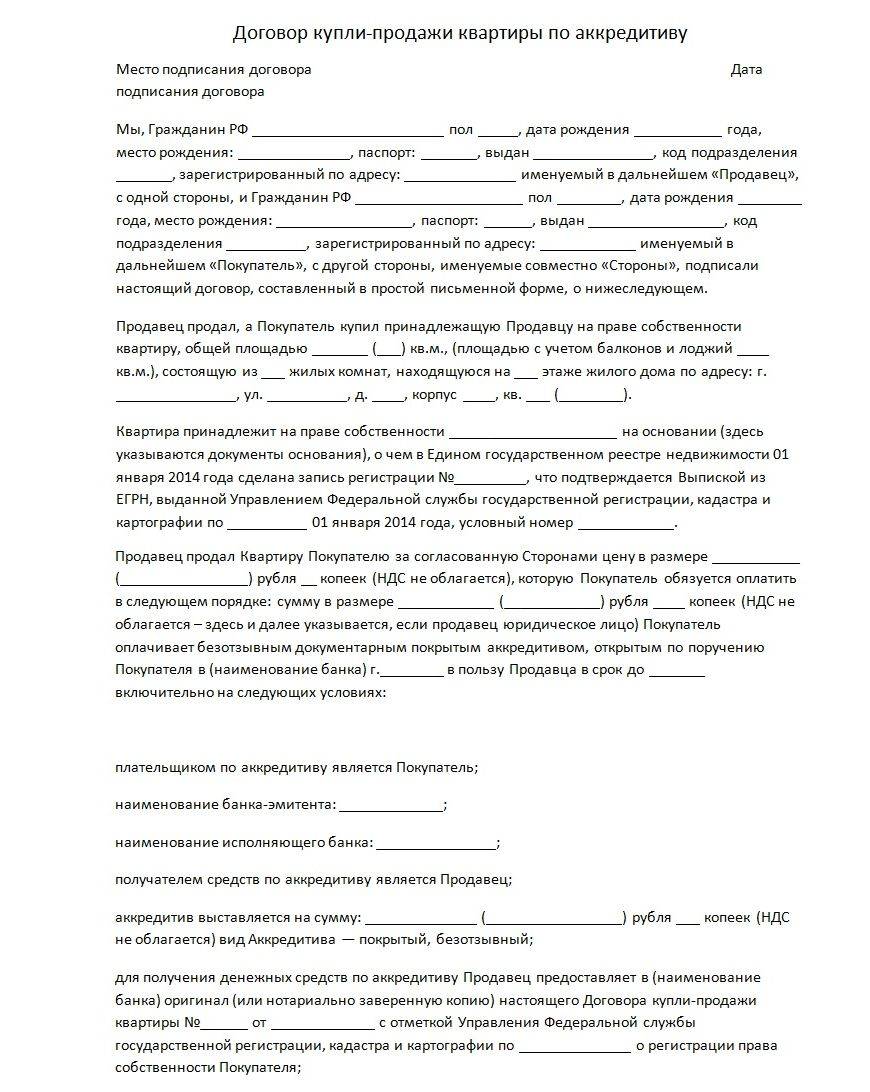

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами. Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Подобная схема расчетов уместна не только при сделках с недвижимостью

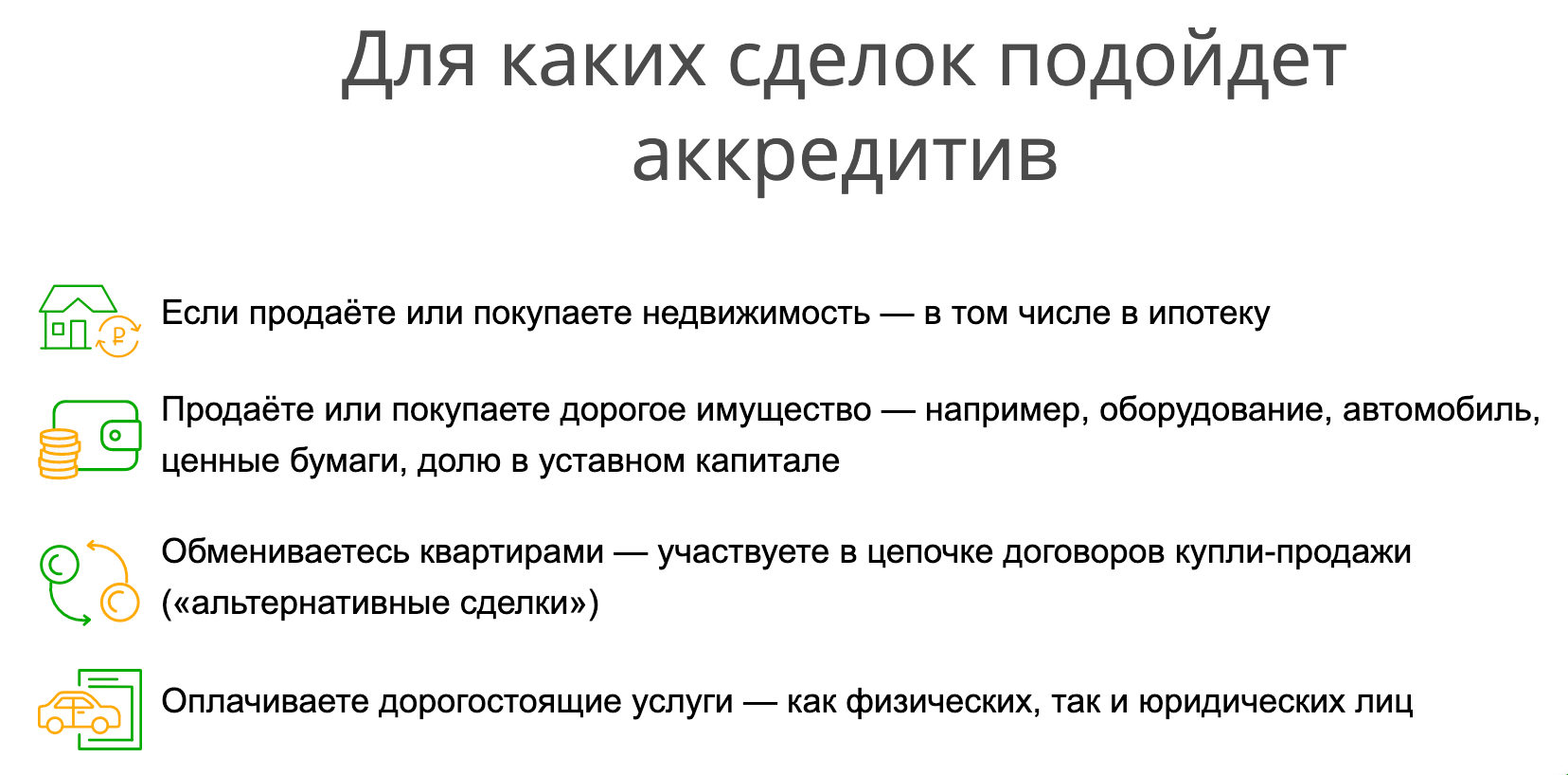

Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.

Что предполагают понятия покрытого и непокрытого аккредитива и какие условия предусматривает аккредитивный договор

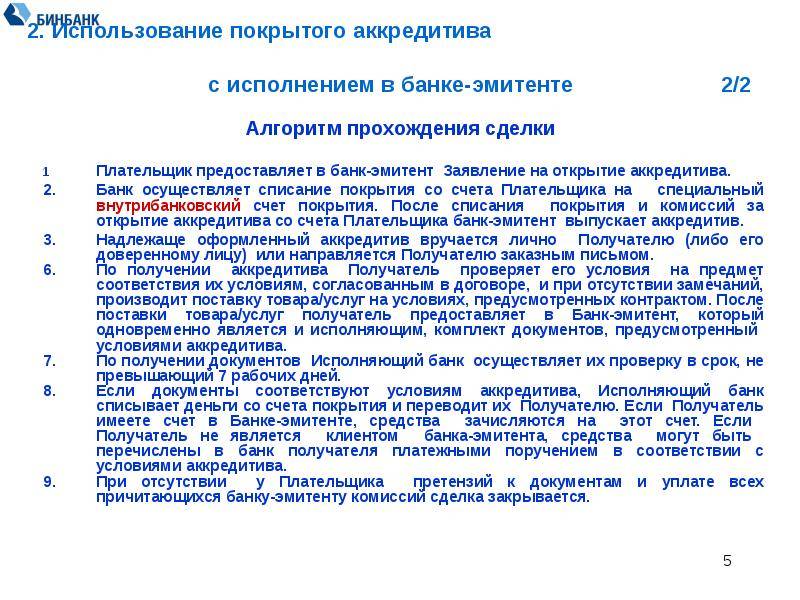

Покрытый аккредитив предусматривает, что БЭ производит перечисление за счет средств плательщика или предоставленного последнему кредита суммы аккредитива в распоряжение ИБ в качестве покрытия по аккредитиву на весь срок действия такого аккредитива (п. 2 ст. 687 ГК РФ).

Проще говоря, покрытый аккредитив предполагает, что при его открытии соответствующая денежная сумма фактически будет выделена и обособлена уже на счету ИБ. При этом перечисление средств в ИБ производится платежным поручением БЭ, в котором будет указана вся необходимая для определения конкретного аккредитива информация, в т. ч. дата и номер аккредитива (п. 6.10 правил № 383-П).

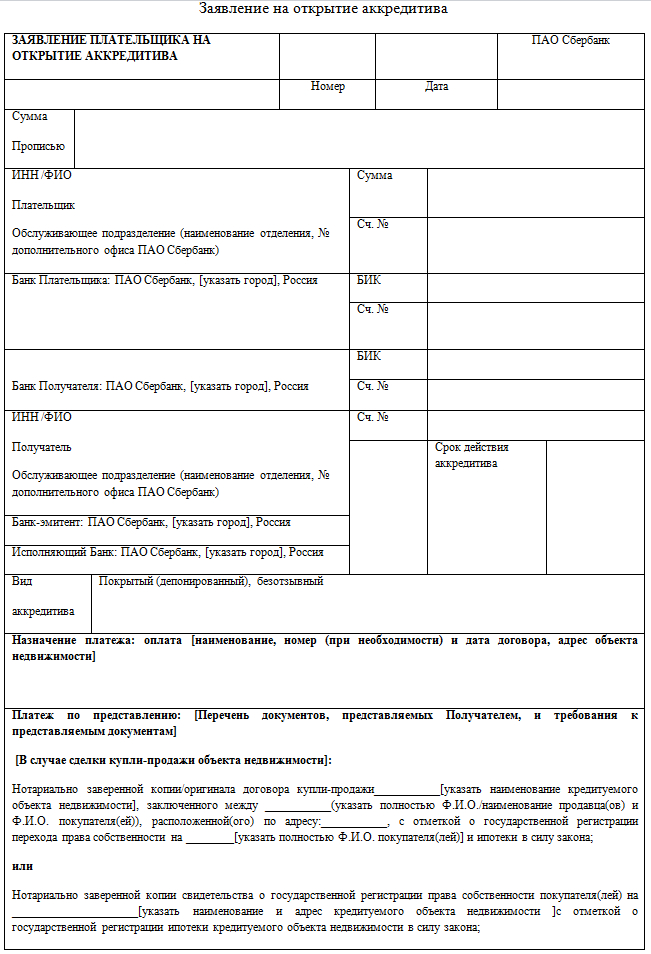

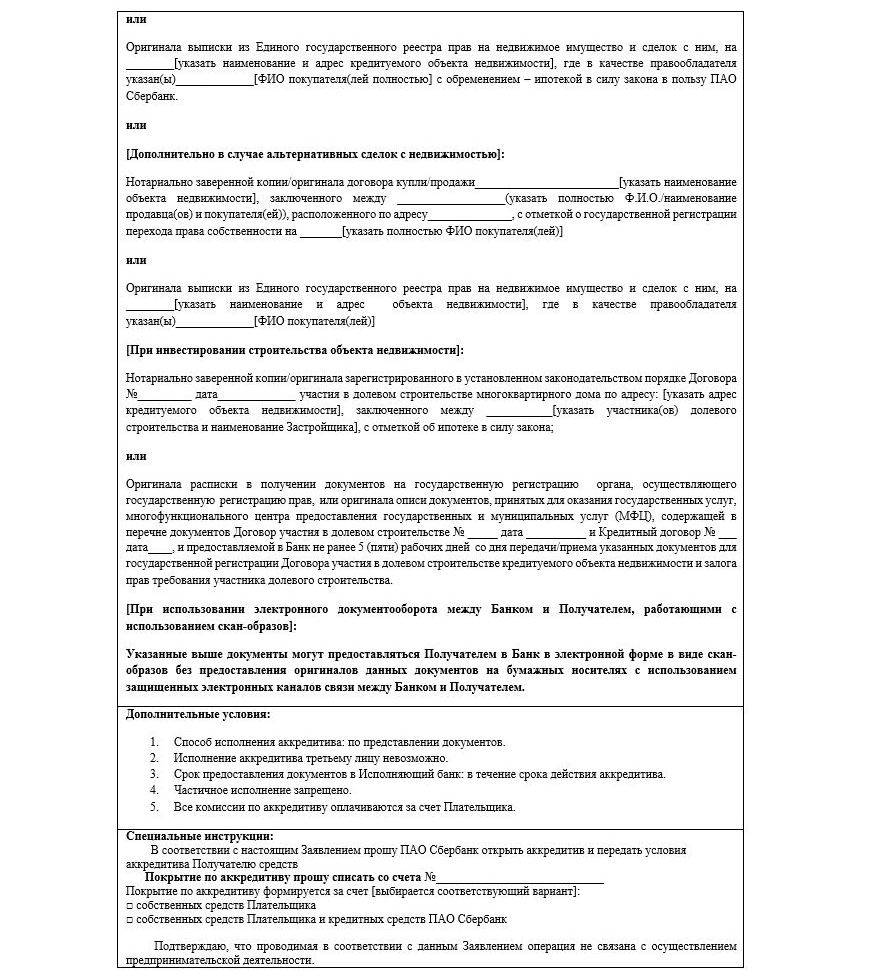

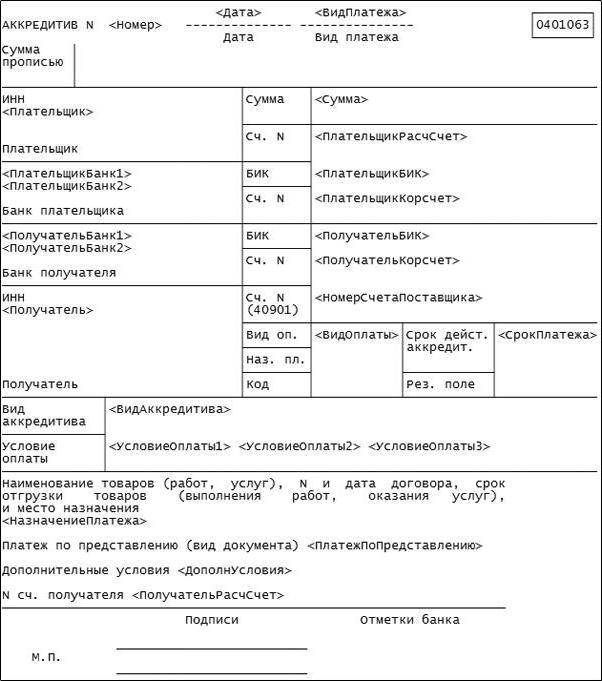

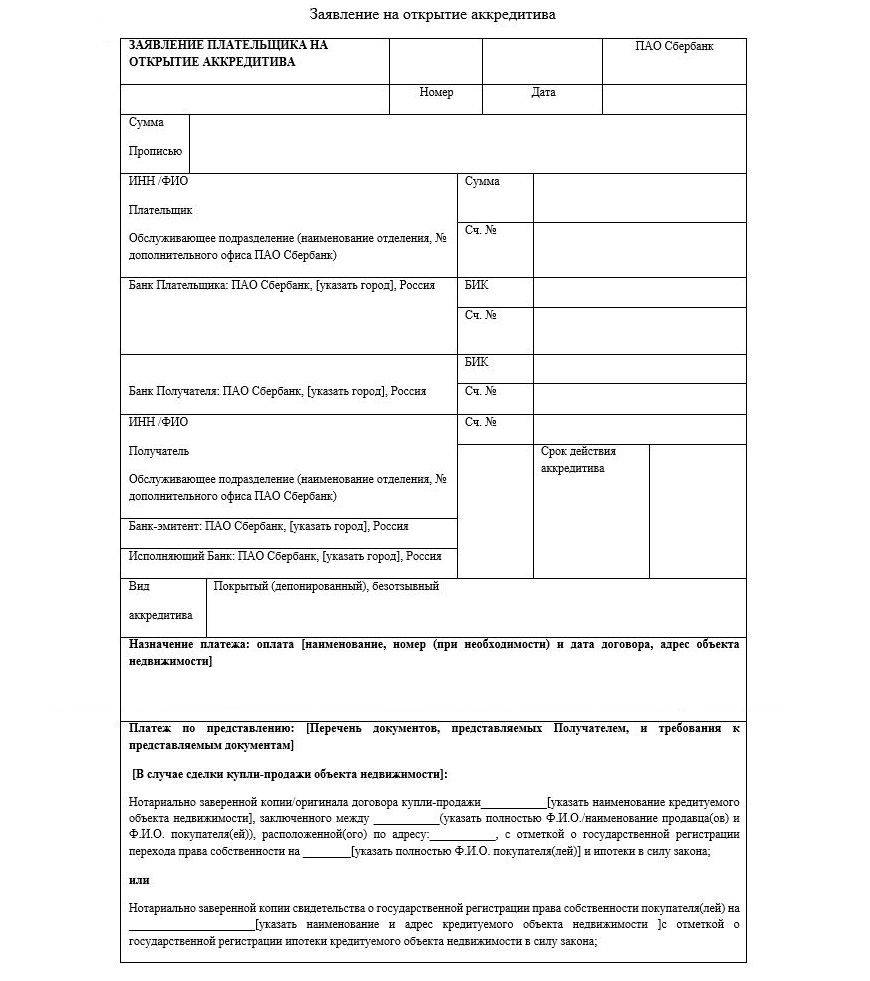

Форма аккредитива утверждается каждым банком самостоятельно. Однако в любом случае аккредитив должен содержать следующие сведения (п. 6.7 правил № 383-П):

- номер и дату аккредитива;

- его сумму;

- реквизиты плательщика;

- реквизиты БЭ;

- реквизиты получателя средств;

- реквизиты ИБ;

- вид аккредитива;

- срок действия аккредитива;

- способ исполнения аккредитива;

- список документов, которые должен представить бенефициар, и требования к ним;

- назначение платежа;

- срок, в течение которого должны быть представлены документы;

- необходимость подтверждения (при наличии);

- порядок оплаты комиссионного вознаграждения банков.

Данный перечень сведений не является закрытым и может быть дополнен сторонами аккредитивного договора.

Чем отличается аккредитив от счета эскроу, можно прочитать в статье КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Какие бывают виды аккредитивов

Первым делом

нужно упомянуть о таких видах аккредитивов

как отзывные

и безотзывные.

Как понятно из названия, отзывной

аккредитив предполагает возможность

его отзыва или аннулирования со стороны

плательщика без какого-либо предупреждения

бенефициара. Этот вид аккредитива лишён

тех основных достоинств, которые

позволяли бы использовать его в качестве

гаранта оплаты по заключаемой сделке.

Такого рода

отзыв осуществляется посредством подачи

заявления плательщика в банк-эмитент

и, как уже говорилось выше, может быть

произведён без уведомления (и тем более

без согласия) другой стороны сделки

(бенефециара).

Поэтому на

практике большинство аккредитивов

являются безотзывными. Хотя и их тоже

можно отозвать, однако для этого

необходимо обязательно уведомить

бенефициара, а кроме этого, в большинстве

случаев, требуется получить на это его

согласие.

Если в реквизитах

аккредитива прямым текстом не указано,

что он является отзывным, то по умолчанию

он считается безотзывным. И именно

безотзывные аккредитивы используются

в международных расчётах (в правилах

установленных международной торговой

палатой отзывные аккредитивы вообще

не существуют как вид).

Аккредитив

может быть покрытым

и непокрытым.

В первом случае (покрытого или как ещё

говорят — депонированного аккредитива)

банк-эмитент сразу перечисляет всю

сумму денег на счёт исполняющего банка.

В случае непокрытого аккредитива (его

ещё называют гарантированным) исполняющему

банку предоставляется возможность

списывать средства (в пределах суммы

аккредитива) с коррсчёта открытого в

банке-эмитенте. Опять же, в международной

практике, согласно правилам установленным

ICC, все

аккредитивы априори являются непокрытыми.

Аккредитив

называется подтверждённым

в том случае, когда исполняющий банк

официально обязуется совершить по нему

платёж независимо от того поступят или

не поступят средства от банка-эмитента.

Сей факт очень сильно повышает надёжность

заключаемой сделки.

Кумулятивными

именуют такие аккредитивы остаток

средств с которых не списывается, а

остаётся и накапливается для дальнейших

расчётов (при оформлении новых аккредитивов

в том же банке). Похожим типом является

револьверный

аккредитив, он предназначен для оплаты

поставок растянутых на относительно

длительные периоды времени. Благодаря

автоматическому возобновлению при

оплате каждой новой партии товара,

револьверный аккредитив позволяет

наиболее оптимально производить расчёты

с поставщиками.

В тех случаях,

когда требуется перевести оплату не

прямому поставщику, а какому-либо другому

бенефициару (например в рамках

взаиморасчётов между поставщиками)

используют переводные

аккредитивы (иначе они ещё называются

трансферабельными).

Кроме этого

существуют ещё такие типы аккредитивов

как:

-

Циркулярный

аккредитив позволяет бенефициару

получить причитающиеся ему деньги не

только непосредственно в банке-эмитенте

или в исполняющем банке, но и во всех

их филиалах или банках-корреспондентах; -

С красной

оговоркой.

Раньше (так и хочется сказать — в

стародавние времена), когда все

аккредитивы оформлялись на бумажном

носителе, оговорка о том, что бенефициар

может получить часть оплаты в виде

аванса (до предоставления им всех

необходимых документов) выделялась в

тексте красным цветом. Отсюда и нынешнее

название; -

Резервный

аккредитив являя собой одну из

разновидностей банковской гарантии

(по сути своей) применяется для

внешнеторговых связей с такими странами,

где сами по себе банковские гарантии

запрещены. Он обеспечивает расчёт с

поставщиком в любом случае. Даже если

у плательщика не окажется денег, расчёт

с поставщиком в полной мере будет

осуществлён банком-эмитентом.

Сколько стоит

Что же касается стоимости проведения этой формы расчетов, то сегодня она вполне сравнима с затратами на аренду банковских ячеек и сопутствующие услуги (проверку подлинности купюр, их пересчет и так далее).

В среднем, по данным экспертов, стоимость открытия аккредитива – порядка 0,1% от суммы сделки, хотя большинство банков обозначает границы суммы, верхняя из которых в большинстве банков не превышает 10 тысяч рублей, а в среднем составляет около 6 тысяч.

В некоторых финансовых учреждениях отдельно придется заплатить за авизование – уведомление продавца об открытии покупателем аккредитива и выдачу соответствующего бумажного документа. Здесь суммы, как правило, незначительны и колеблются в пределах 300-1000 рублей.

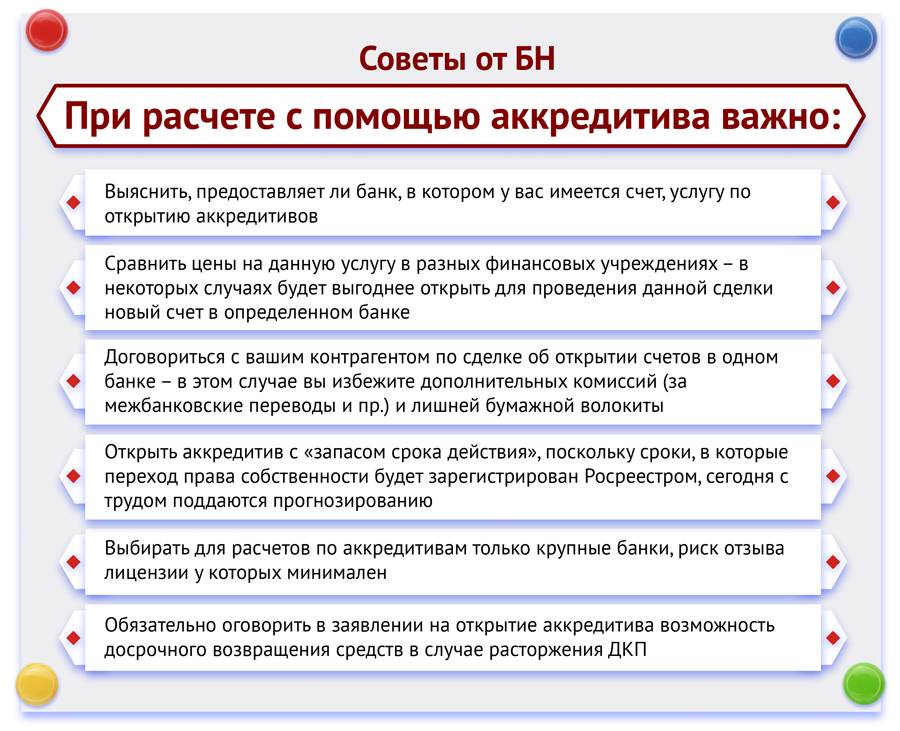

Отдельные аспекты соглашения по открытию аккредитивного счёта

Проводя расчёты через аккредитив, рекомендуем проследить за такими моментами:

- правильность реквизитов сторон;

- чтобы был чётко прописан порядок проведения расчётов между сторонами, без двусмысленных фраз;

- на чьи плечи ляжет выплата денег за открытие и использование аккредитива;

- какая ответственность устанавливается, если открывший аккредитив гражданин нарушит условия соглашения.

Плюсы расчётов с аккредитивом

Везде реально найти свои плюсы и минусы. Если рассматривать положительные стороны воплощения в жизнь такой методики расчётов как денежный аккредитив при покупке имущества, следует отметить следующие:

- стороны защищены от мошеннических либо других недобросовестных действий со стороны контрагента;

- вспомогательная правовая поддержка от финансового учреждения;

- такая форма обеспечивает равность всех сторон, принимающих участие в операции.

Возможные риски такой схемы расчётов

Несмотря на явные преимущества покупки квартиры через аккредитив, подобная схема содержит и определённые риски:

- расчёт через аккредитив занимает довольно-таки много времени;

- не слишком гибкая система условий, за смену которых повышается цена обслуживания;

- открывать аккредитив достаточно затратно;

- банк информирует налоговые органы о купле-продаже объекта, его стоимости и участниках.

Терминология

Перед знакомством с аккредитивом определимся в некоторых терминах:

Заявитель по аккредитиву (покупатель, импортер) — физическое или юридическое лицо, которое обращается в банк с заявлением на открытие аккредитива.

Бенефициар (продавец, экспортер) — физическое или юридическое лицо, в пользу которого открывается аккредитив;

Банк-эмитент — банк, открывающий (выставляющий) аккредитив на основании заявления, представленного заявителем по аккредитиву. В случае, если клиент Дальневосточного банка является импортером, Дальневосточный банк будет являться банком-эмитентом аккредитива.

Авизующий банк — банк, уведомляющий бенефициара об открытии в его пользу аккредитива, а также об условиях данного аккредитива. В случае, если клиент Дальневосточного банка является экспортером, Дальневосточный банк будет являться авизующим банком.

Исполняющий банк — банк, который производит платеж по аккредитиву (исполняет его) на основании выполненных бенефициаром условий аккредитива. Нередко банк-эмитент является также исполняющим банком.

Подтверждающий банк — банк, взявший на себя обязательство осуществить платеж по аккредитиву, выставленному банком-эмитентом. Обычно подтверждающим банком является банк, более известный бенефициару, чем банк-эмитент. Дальневосточный банк имеет корреспондентские отношения с крупнейшими банками США, Европы, Японии и КНР. Долгосрочное сотрудничество с данными банками позволяет положительно решать вопрос подтверждения аккредитивов Дальневосточного банка, если на этом настаивает бенефициар.